Comunicato Stampa Dataforce – Mercato Auto e Veicoli Commerciali – Aprile 2018

Roma, 02.05.18

Ad aprile i privati tornano a comprare, le case auto spingono sulle targhe mentre i dealer diminuiscono le km zero e aumentano lo loro demo uso noleggio

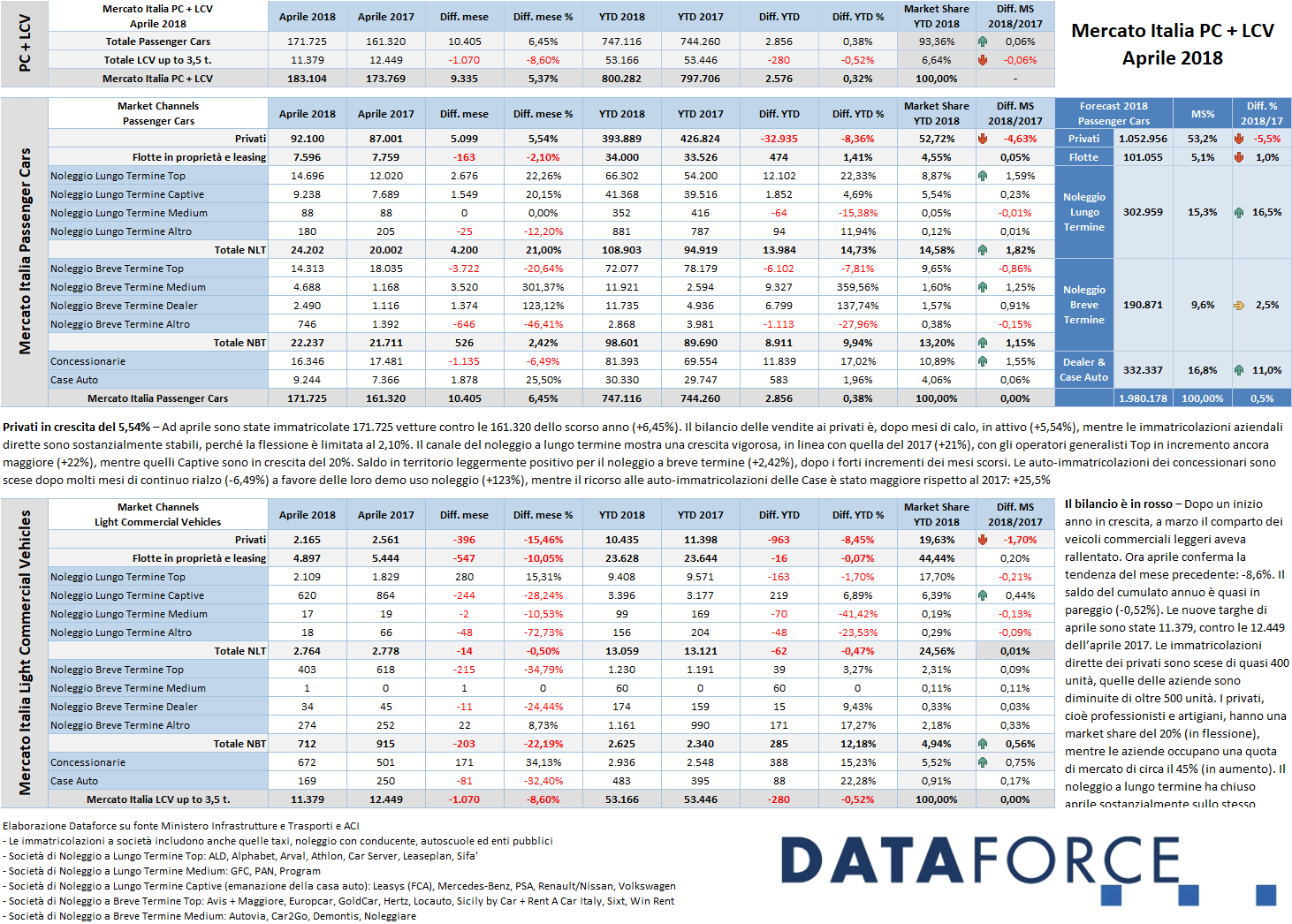

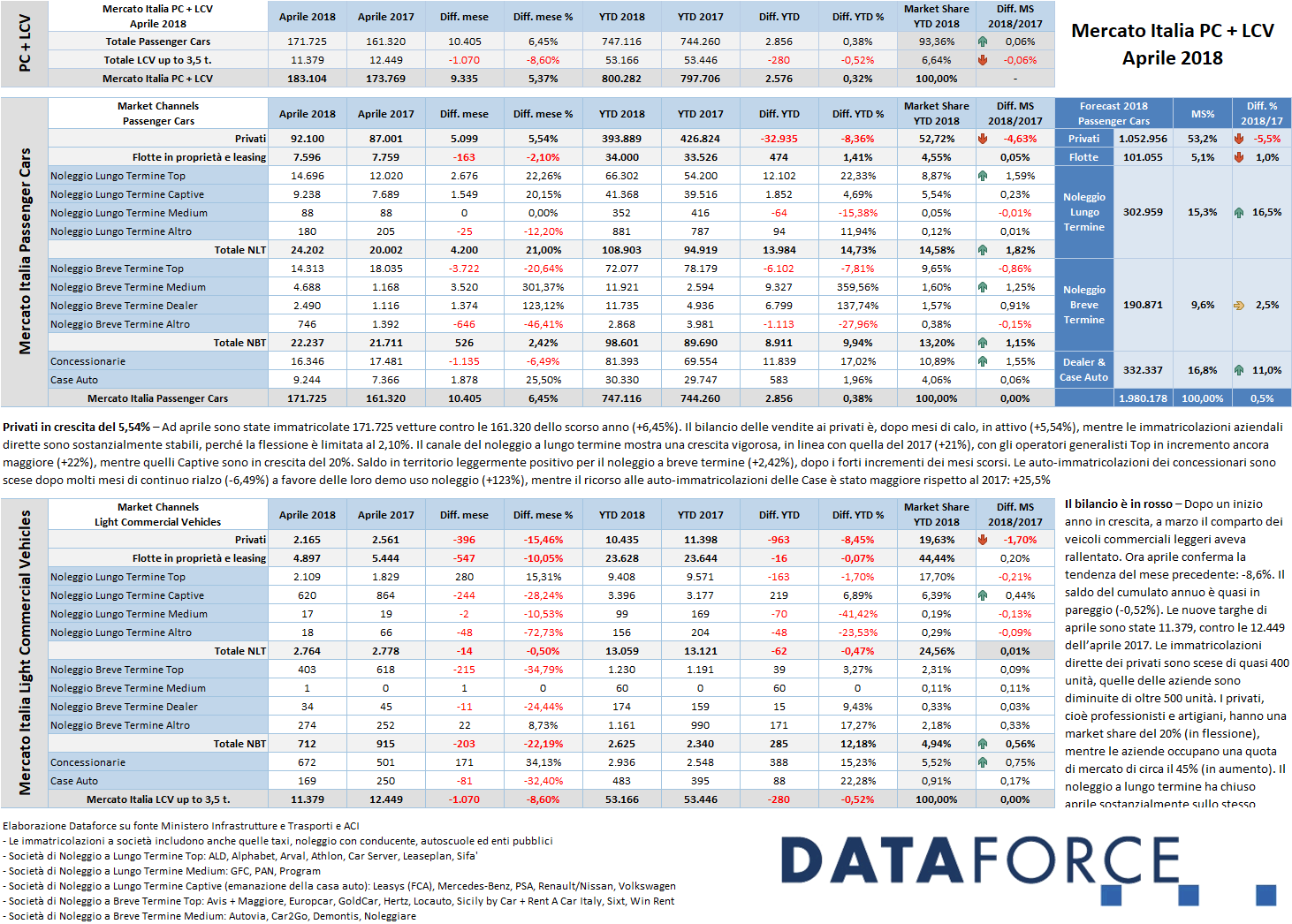

Roma, 2 maggio 2018 – Con una giornata lavorativa in più rispetto ad aprile 2017 (19 giorni utili all’immatricolazione rispetto a 18), lo scorso mese si è chiuso con un bilancio positivo per le Passenger Cars: +6,45%, dopo un marzo in rosso (-5,67%). Il comparto dei Light Commercial Vehicles, invece, fa registrare un risultato negativo: -8,60%, comunque più contenuto rispetto al -10,53% di marzo. Complessivamente sono stati immatricolati 183.104 veicoli (171.725 vetture e 11.379 LCV).Le proiezioni del forecast 2018 di Dataforce sono state ridotte a circa 1.980 mila vetture, con una quota dei privati del 53,2% (cioè circa 1.050.000 vetture), 100.000 immatricolazioni aziendali dirette (market share del 5,1%), il noleggio a lungo termine a quota 303.000 automobili (MS 15,3%), il noleggio a breve termine sulle 191.000 unità (quota di mercato del 9,6%) e le auto-immatricolazioni di Case e Concessionari attorno alle 332.000 targhe (con una market share del 16,8%).

Ad aprile il mercato dell’auto (Passenger Cars) è ritornato in territorio positivo con un incremento del 6,45%. Le nuove targhe di vetture sono state 171.725, contro le 161.320 dell’aprile 2017. Un incremento di oltre 10.000 unità, questa volta ascrivibile totalmente alla “parte sana” del mercato: privati (+5,54% pari a oltre 5.000 auto nuove in più) e noleggi a lungo termine (che sono cresciuti di 4.200 unità, +21%). Nel quarto mese del 2018 le auto-immatricolazioni dei concessionari sono calate di oltre 1.000 unità, mentre quelle degli OEM sono cresciute di quasi 2.000, in gran parte riconducibili ai lanci di nuovi modelli o di versioni aggiornate. Peccato però che le 1.135 km0 in meno dei dealer vengano più che compensate dalle loro 1.374 demo uso noleggio in più, portando quindi il saldo del mese delle km0 e demo a +2.117 targhe rispetto ad aprile 2017.

Il saldo quadrimestrale dei privati resta sempre in negativo (-33.000 targhe), dopo i risultati in rosso di gennaio (-7.000 targhe), febbraio (-13.600) e marzo (-18.300) mentre la loro market share risale leggermente, perché ora si attesta al 52,72% (era al 57,3% nel primo quadrimestre del 2017). Nel quarto mese dell’anno le vendite aziendali (acquisti diretti e leasing) hanno fatto segnare un leggero disavanzo (-2,1%) per complessive 7.596 unità immatricolate (163 in meno).

Prosegue a ritmi molto sostenuti la crescita del noleggio a lungo termine, in linea con l’aumento dello scorso anno: +21%. Il long rent ha aumentato il numero delle immatricolazioni ad aprile raggiungendo le 24.202 unità contro le 20.002 dell’aprile precedente. Tra le categorie di distributori di NLT, ad aprile gli operatori “captive” (cioè quelli controllati dai Costruttori) hanno ottenuto un saldo positivo sostanzialmente in linea con il comparto (+20,15%), mentre gli operatori generalisti Top hanno fatto segnare una performance appena migliore: +22,26%. Da inizio anno la crescita è stata di quasi 15 punti percentuali.

Il comparto del noleggio a breve termine ad aprile ha confermato le immatricolazioni sugli stessi livelli dello scorso anno: +2,42%, portando il volume delle immatricolazioni del quadrimestre a superare i 100.000 autoveicoli. Nel cumulato 2018 i rent-a-car viaggiano a una media incrementale del 10%. Molte sono state le demo e km0 dei concessionari e delle case (oltre 28.000 le vetture in tutto il mese), in aumento rispetto allo scorso anno (+8,15%), con un calo delle km0 in proprietà dei dealer (-6,49%), che questo mese sembra abbiano deciso di utilizzare le demo a noleggio per raggiungere gli obiettivi imposti (+123%), e un aumento del 25,5% delle auto-immatricolazioni delle case auto.

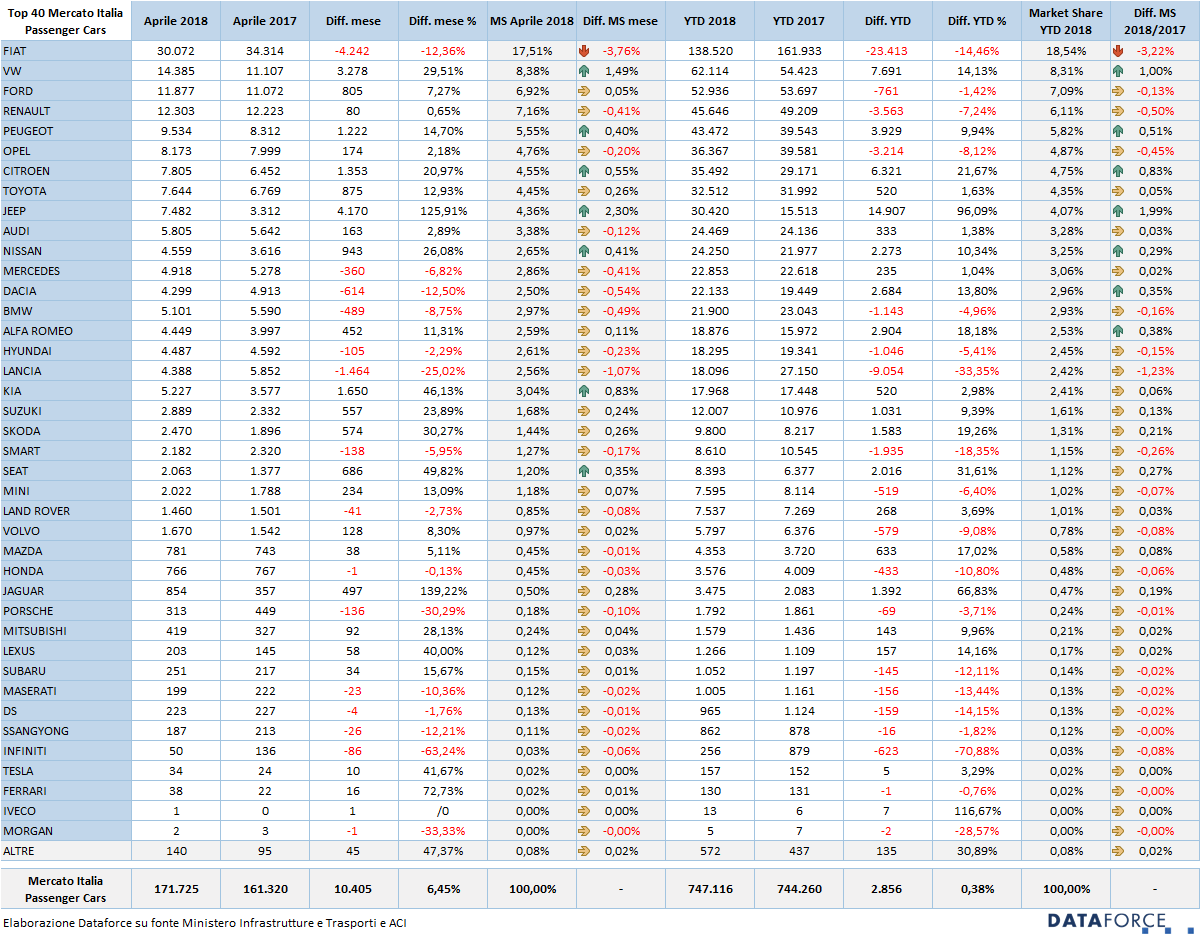

Le marche e i modelli – La graduatoria degli OEM vede ovviamente sempre Fiat al vertice, ma con un calo delle vendite consistente anche ad aprile: -12%. La market share del primo costruttore in classifica, che nel quarto mese dell’anno ha immatricolato 30.072 vetture, è scesa a quota 18,5%. Volkswagen, che fa registrare un incremento del 29,51% nelle vendite di aprile, ha immatricolato 14.385 vetture, e consolida il secondo posto della graduatoria delle marche preferite dagli acquirenti italiani. Terza ritorna Renault, che registra volumi simili a quelli dell’aprile 2017, comunque sufficienti a spodestare Ford nella classifica del mese (ma la Casa di Colonia torna terza nel cumulato 2018). Renault ha immatricolato 12.303 automobili e precede Peugeot (9.534 nuove targhe, con un incremento del 14,7%). Da segnalare le eccellenti performance di Jeep (+125,91%), Citroën (+20,97%), Nissan (+26,08), Kia (+46,13%) e Seat (+49.82%). In territorio molto negativo Lancia (-25,02%) e Porsche (-30,29%). Nella classifica dei modelli più venduti del 2018, la Fiat Panda conquista il vertice anche ad aprile, ma con un calo di vendite che continua a essere allarmante: -26,67%. La seconda posizione assoluta è stata raggiunta dalla Renault Clio, in forte ripresa dopo qualche mese di appannamento: ad aprile è stata venduta in 4.752 esemplari. La graduatoria prosegue con quattro vetture italiane: la Fiat 500, la 500X, la Lancia Ypsilon e la Fiat Tipo, con la Jeep Renegade che insegue a poche unità di distanza. Tutti questi cinque modelli hanno superato ad aprile le 4.000 targhe. Le posizioni di rincalzo sono appannaggio di Volkswagen Polo, Ford Fiesta e Fiat 500L. Si può notare come, Renault Clio a parte, le berline di segmento B occupino decisamente posizioni di rincalzo, contrariamente a quanto avveniva fino a poco tempo fa, quando si contendevano sempre le parti alte della classifica.

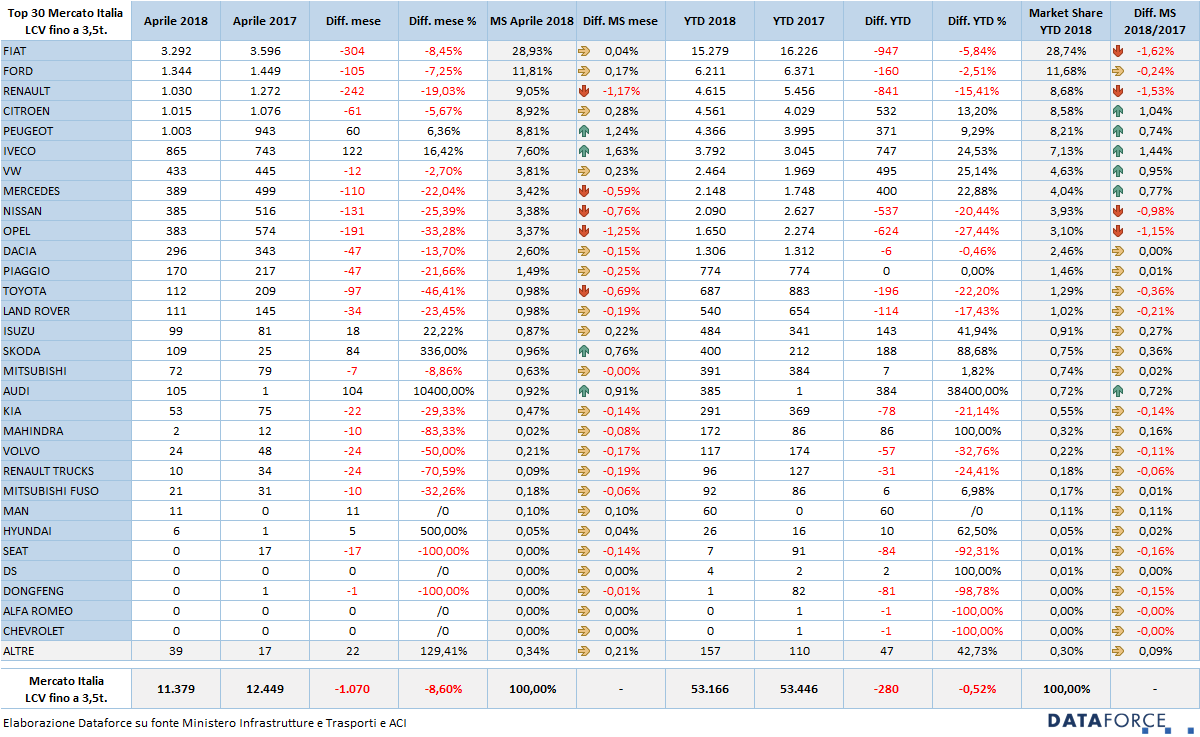

I veicoli commerciali – Passando all’analisi del comparto veicoli commerciali leggeri, aprile ha perso oltre 1.000 immatricolazioni, pari al -8,60%. Nel quarto mese del 2018 sono stati targati 11.379 LCV fino a 3,5 ton. Le immatricolazioni dirette dei privati (ditte e artigiani) e delle aziende rappresentano il 64,07% delle vendite totali, mentre il noleggio a lungo termine ha raggiunto una market share del 24,56%. Il breve, invece, occupa una quota del 4,94%. Ma mentre quest’ultimo è in leggera crescita (+,05%), il NLT si mantiene sui livelli dello scorso anno. Massiccio, come sempre, il ricorso alle auto-immatricolazioni da parte dei dealer (+34,13%): oramai costituiscono quasi il 6% dell’intero mercato LCV. Modesto, invece, il contributo di “demo” e km zero degli OEM: ad aprile soltanto 169 unità, con una flessione del 32,4%. Le immatricolazioni ai privati a marzo sono state 2.165 (in flessione del 15,46%), quelle delle aziende 4.897 (-10,05%), quelle del NLT 2.764 (sostanzialmente stabili: -0,5%), quelle del NBT 712 (-22,19%), quelle delle demo e dei km zero dei concessionari 841.

Le alimentazioni – Il 2018 continua a confermarsi un anno di cambiamento nelle scelte dei consumatori: il diesel è l’unica tipologia di alimentazione in regresso, mentre cresce il ricorso alle alimentazioni alternative: ibride, elettriche e metano soprattutto, mentre le auto a gasolio sono in flessione. Nel mese, in crescita anche, ma in misura minore, le benzina e le automobili a gpl. Ad aprile sono state immatricolate 4.543 auto diesel in meno (-4,3%). Nel primo quadrimestre la flessione del diesel è del -2,33% (pari a circa 11.000 automobili nuove in meno). In crescita le auto a benzina (+16,64%, 8.522 in più) con il saldo dei primi quattro mesi al +1,35% (+3.361 vetture e 2 veicoli commerciali). Il gpl è in regresso nel cumulato da gennaio ad aprile (-3,73%, pari a circa 1.800 unità), ma in crescita ad aprile del 9,37%. L’elettrico puro vola ad aprile: +77% (pari però a soltanto 292 unità immatricolate). Il saldo del quadrimestre indica una crescita del 50% sul 2017. Le auto ibride hanno avuto un incremento ad aprile del 47% e del 32,5% nell’anno (pari a oltre 6.000 unità in più). Da gennaio sono state targate quasi 26.000 ibride. Le auto a metano sono raddoppiate ad aprile e nel cumulato la crescita è del 40% (sono oltre 5.000 veicoli in più).

I segmenti – Come nei mesi precedenti, sono soltanto tre i segmenti di mercato che ad aprile migliorano la performance sullo stesso mese del 2017 e sono, guarda caso, quelli dei Suv: i segmento B (piccoli: +31,57%), i segmento C (compatti: +66,6%) e i segmento D-E (medio-grandi: +14,68%). Il resto del mercato è in flessione. A farne le spese sono soprattutto le compatte di segmento C, che perdono il 13,44% delle immatricolazioni (sono oltre 3.500 unità ad aprile). La caduta del mercato delle vetture dei segmenti più bassi (citycar e utilitarie) sta assumendo proporzioni notevoli: da inizio anno sono mancate oltre 43.000 vetture.

Ultimi tre giorni – Come sempre, le immatricolazioni dell’ultima ora sono state una valanga: il 47,06% del totale delle immatricolazioni è stato realizzato il 26, 27 e 30 del mese (anche sabato 28 in verità…): sono ben 86.168 targhe “last minute”. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Nel terzo mese dell’anno il costruttore che ha targato i maggiori volumi negli ultimi tre giorni è stato Alfa Romeo (66,55% del totale delle immatricolazioni), seguito da Lancia con percentuali similari (66,18%) e da MINI (62,76%). Tra i “virtuosi”, invece, Suzuki (16,51%), Volvo (18,77%) e Dacia (22,50%).

Salvatore Saladino, Country Manager di Dataforce Italia ha così commentato i dati di aprile: “Spiace constatare che la pressione esercitata dai media (includendo fra questi anche alcuni comunicati di noti operatori) abbia ormai fatto presa sui consumatori che (sbagliando) stanno abbandonando il miglior motore che l’industria europea abbia mai costruito. Continua quindi la flessione del diesel, anche se meno accentuata rispetto a marzo. Da segnalare che le ibride crescono a ritmi serrati (+47%), ma costituiscono soltanto il 3,23% del mercato. Anche le auto a impatto zero (si fa per dire, lo sappiamo…) sono in forte ascesa (+77%), ma dall’inizio dell’anno sono state immatricolate solamente 1.371 auto elettriche. Realisticamente, in Italia siamo lontanissimi dall’affermare che la svolta elettrica sia alle porte. Diventa anche lecito chiedersi chi pagherà gli enormi investimenti (non solo di comunicazione) che le case auto stanno facendo per costruire vetture, intere gamme, senza una reale domanda da parte del cliente finale. “Reale domanda”, non “curiosità, coscienza ecologica e “fascino”… Ad aprile i privati hanno mostrato segni di ripresa (+5,54%), ma il nostro forecast prevede circa 60.000 auto in meno su questo canale. L’apparente rallentamento della corsa alle km zero dei dealer va pesato con la forte spinta sul canale delle loro demo uso noleggio che, va detto, vanno quasi tutte considerate alla stessa stregua. Da segnalare infine il cambiamento dei gusti degli automobilisti italiani che, stregati ormai dal fenomeno SUV, stanno sempre più trascurando gli acquisti delle berline a 2-3 volumi di tutti gli altri segmenti, soprattutto A-B-C, con buona pace di consumi ed emissioni che, a parità di motorizzazione/tecnologia costruttiva, sono ovviamente inferiori sulle berline standard rispetto ai più voluminosi e pesanti SUV”.

Per ulteriori dettagli si invitano i lettori a consultare le statistiche disponibili nella colonna a destra della pagina.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it