Comunicato Stampa Dataforce – Mercato Auto e Veicoli Commerciali – Dicembre 2017

Roma, 02.01.18

Sfiorata quota 2 milioni nel 2017, ma gli acquirenti privati calano

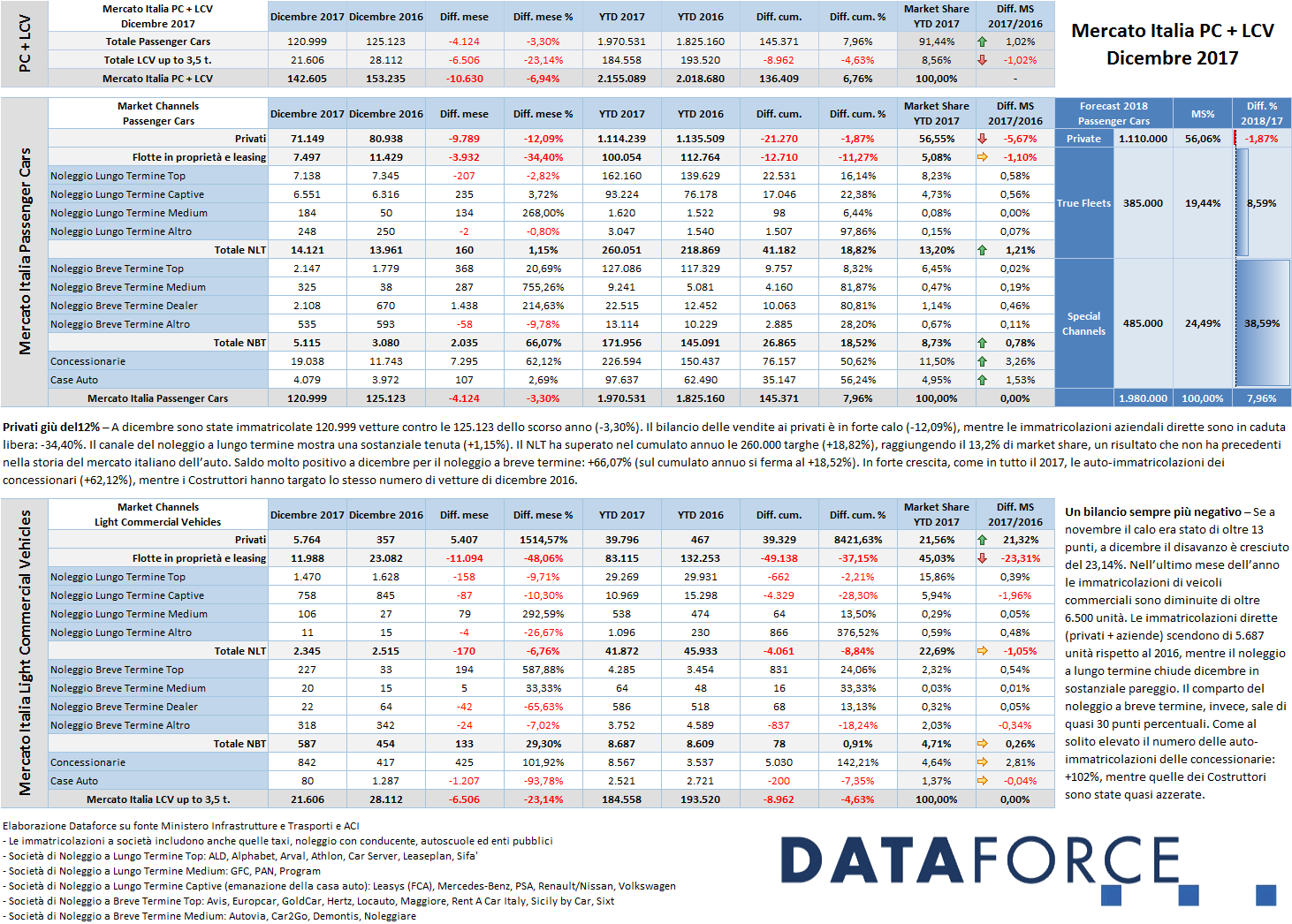

Roma, 2 gennaio 2018 – Le tre giornate lavorative in meno rispetto al dicembre 2016 (18 contro 21) hanno inciso pesantemente sul risultato del mercato automobilistico nell’ultimo mese dell’anno, che chiude il bilancio 2017 a quota 1.970.531 vetture (+7,96%) e 184.558 LCV (-4,63%). A dicembre, infatti, il segno rosso ha caratterizzato sia il comparto delle Passenger Cars (-3,30%) sia quello degli LCV (-23,14%). Tra le vetture, male i privati (-12,09%), ancora peggio gli acquisti aziendali diretti (-34,40%). Se non fosse stato per le auto-immatricolazioni dei concessionari (+62,12%) e l’eccellente risultato dei noleggi a breve termine (+66,07% che hanno “spintaneamente” anticipato parte delle immatricolazioni 2018), il bilancio sarebbe stato assai peggiore. Per il 2018, il forecast di Dataforce prevede un sostanziale pareggio con il 2017, con un mercato Passenger Cars a quota 1.980.000 unità, i privati ancora in leggera flessione (-2%), le “True Fleets” (cioè le auto aziendali effettivamente riconducibili a un utente finale: noleggi a lungo termine e immatricolazioni business dirette) in crescita dell’8%, e gli “Special Channels” (ossia noleggi a breve termine e auto-immatricolazioni di Case e Dealer) in forte espansione (ma minore di quella registrata quest’anno): +38%.

A dicembre il mercato dell’auto (Passenger Cars), ha chiuso il bilancio in negativo del 3,30%, confermando le previsioni che nell’ultimo mese dell’anno alcune case auto non avrebbero forzato oltre modo il risultato finale. Il bilancio del 2017 è comunque in crescita del 7,96%, ma a pesare sono state soprattutto le 335.000 km zero (e “demo”) immatricolate in tutta l’annata, un livello mai visto in precedenza. Anche a dicembre il ricorso alle km zero è stato massiccio, ma soltanto da parte dei Dealer (+62,12%, in crescita di oltre 10 punti rispetto allo stesso mese del 2016). I concessionari hanno auto-immatricolato nel 2017 ben 76.000 vetture in più rispetto al 2016 (+50,62%). Le Case costruttrici, invece, nell’ultimo trimestre hanno sollevato il piede dall’acceleratore delle km zero: a dicembre si sono mantenute sullo stesso livello del 2016. Ma il saldo dell’anno è rimasto in forte rialzo (+56,24%, pari a oltre 35.000 unità in più).

Le nuove targhe di vetture a dicembre sono state 120.999, contro le 125.123 del dicembre 2016. Oltre 4.000 targhe in meno, quindi, per un totale annuo di 1.970.531 immatricolazioni (+145.371 unità). Le km zero (e le “demo”) di dicembre (oltre 23.000 unità contro le 15.700 dell’ultimo mese del 2016) hanno contribuito in maniera determinante a contenere il passivo. Se le km zero continuano a crescere, calano le vendite di auto nuove ai privati: una contrazione comunque modesta su base annua (-1,87%, cioè circa 21.000 targhe) ma che non fa prevedere nulla di buono per il 2018. Il saldo dei privati è stato particolarmente negativo a dicembre: -12,09%. Anche volendo bilanciare la market share fra il meno 5,76% dei privati e il più 3,26% delle km0 delle concessionarie, il risultato resta sempre negativo… Nell’ultimo mese dell’anno il passivo delle flotte di proprietà è stato invece una vera e propria ecatombe: -34,40%, mentre nel cumulato annuo il saldo è in rosso dell’11,27%. Il vero protagonista in positivo del mercato dell’auto 2017 è stato ancora una volta il noleggio a lungo termine: +18,82% su base annua, ma a dicembre il Long Rent ha chiuso in sostanziale pareggio (+1,15%). Tra le categorie di distributori di NLT, a dicembre gli operatori “captive” (cioè quelli controllati dai Costruttori) hanno fatto segnare la performance migliore: +3,72%, mentre i “generalisti Top” hanno chiuso in negativo (-2,82%).

Il comparto del rent-a-car a dicembre ha fatto registrare un’impennata: +66%, mentre nel totale annuo la crescita è del 18,5%. (comunque il doppio della media del mercato nel suo complesso). L’incremento delle immatricolazioni del noleggio a breve a dicembre appare abbastanza anomalo: più che di una crescita della domanda di noleggio da parte della clientela leisure e business, si tratta di anticipazioni di immatricolazioni previste per il 2018, effettuate sulla base delle politiche di sconto molto aggressive dei costruttori. Con tutta probabilità, questa anticipazione si rifletterà negativamente sulle immatricolazioni RAC del primo trimestre di quest’anno.

Come accennato in precedenza, l’altro “Special Channel”, quello dei Costruttori e dei Concessionari, ha contribuito in maniera determinante a mantenere in attivo il mercato per tutto il 2017. Si tratta, come è noto, di vetture dimostrative ma, soprattutto, di esemplari che verranno rivenduti ai clienti finali come km zero. Nel 2017 le “km zero” e le “demo” sono state 335.000 (il 15,6% dell’intero mercato), ossia ben 116.000 in più rispetto al 2016, e il doppio del 2015.

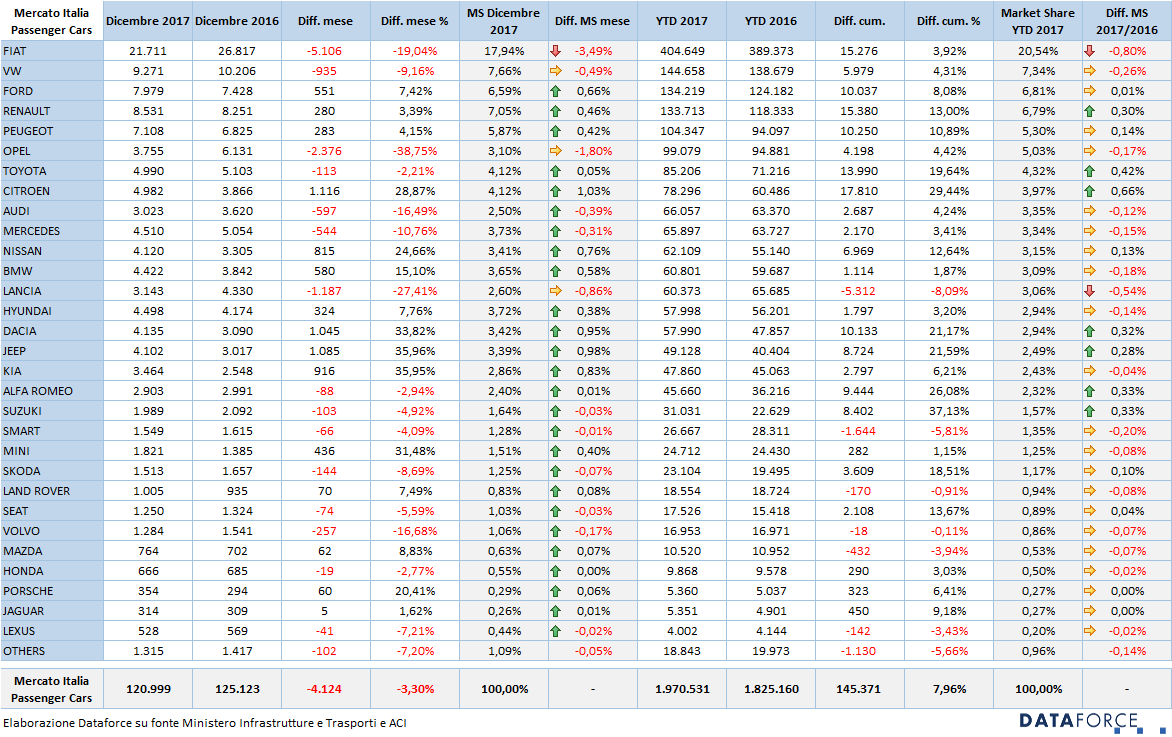

Le marche e i modelli – La graduatoria degli OEM vede ovviamente sempre Fiat al vertice, ma con un calo delle vendite del 19% rispetto a dicembre del 2016. Il saldo annuale rimane comunque positivo (+4%), ma con un risultato che è esattamente la metà rispetto all’incremento del mercato nel suo complesso. Nel mese di dicembre, Volkswagen (pur in calo del 9%) si è ripresa il secondo posto strappandolo nuovamente a Renault (+3,4%). Quarta è Ford che, nel mese, è cresciuta del 7,4%. Da segnalare le eccellenti performance di Citroën (+28,9%), Dacia (+33,8%), Jeep (+36%) e Kia (+36%). Nella classifica dei modelli più venduti del 2017, FCA prende 6 posizioni sulle prime 10: la Fiat Panda chiude l’anno al primo posto, seguita da un quartetto piuttosto ravvicinato: Lancia Ypsilon, Fiat 500, Fiat Tipo e Renault Clio (prima delle straniere).

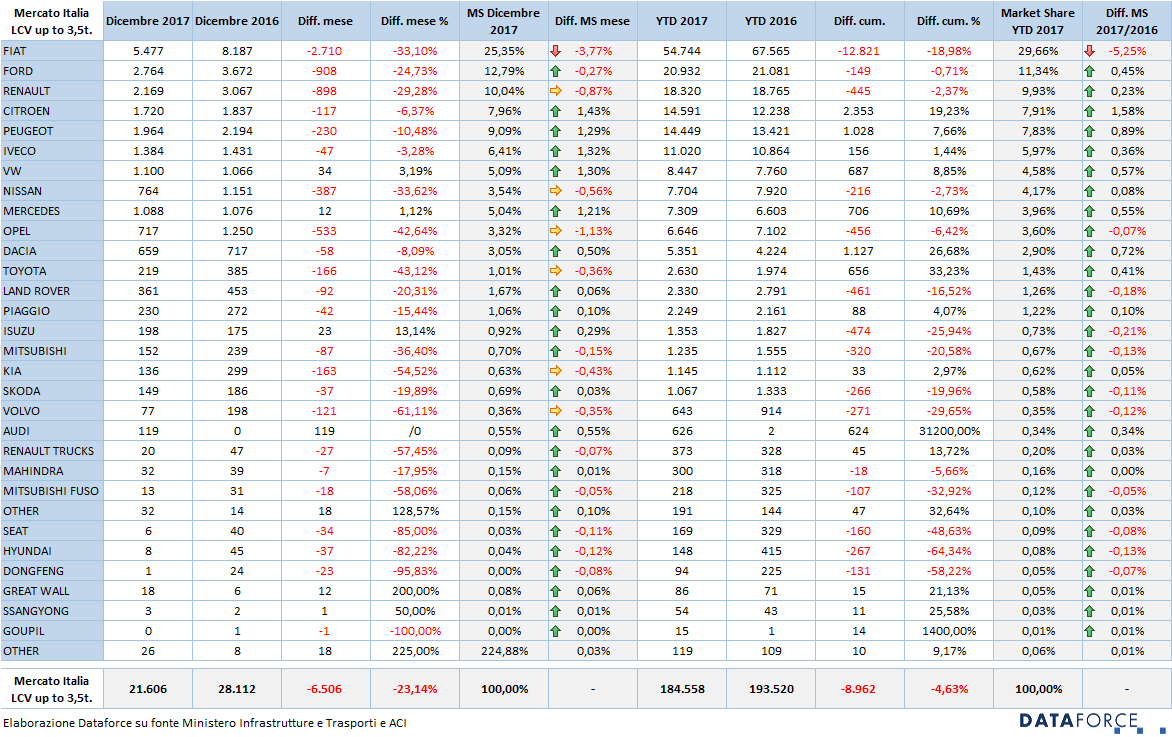

I veicoli commerciali – Passando all’analisi del comparto veicoli commerciali leggeri, dicembre è stato un altro mese negativo: -23,14%. Il cumulato annuo è in rosso, ma non drammatico: -4,63%. A dicembre sono stati targati 21.606 LCV fino a 3,5 t. (circa 6.500 in meno). Da gennaio, le immatricolazioni sono state 184.558 (rispetto al 2016 mancano all’appello circa 9.000 unità). Le immatricolazioni dirette dei privati e delle aziende rappresentano oltre il 66% delle vendite totali, mentre il noleggio a lungo termine ha raggiunto una market share del 22,7%. Il breve, invece, occupa una quota inferiore al 5%. Ma mentre quest’ultimo è stabile, il NLT ha perso circa 1 punto di share. Massiccio, come sempre, il ricorso alle auto-immatricolazioni da parte dei dealer: +102% a dicembre (e +142% nel totale annuo), mentre le km zero delle Case, decimate a dicembre, nel cumulato 2017 sono calate del 7%.

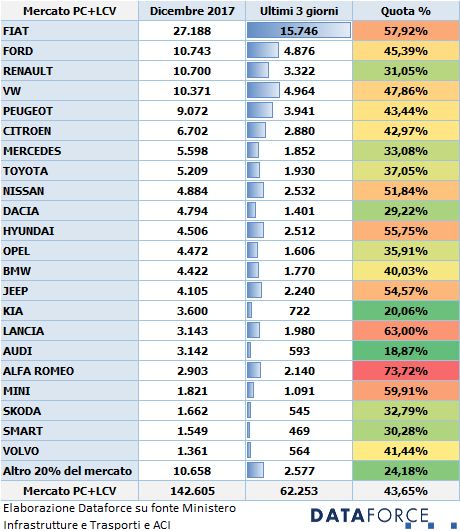

Ultimi tre giorni – La dimostrazione che le quote delle auto-immatricolazioni continuano a essere in forte crescita si evince anche dall’analisi delle immatricolazioni negli ultimi tre giorni lavorativi di dicembre: il 43,65% delle nuove targhe è stato registrato dal 27 al 29 del mese. Sono due punti in meno rispetto a novembre. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Questo mese la Top 3 dei marchi che hanno più premuto sull’acceleratore negli ultimi 3 giorni di dicembre vede in graduatoria Alfa Romeo (73,72%), Lancia (63%) e Mini (59,91%). Tra i “virtuosi”, invece, Audi (18,87%), Kia (20,06%) e Dacia (29,22%). A dicembre Fiat ha fatto registrare il 57,92% delle sue immatricolazioni negli ultimi tre giorni.

Ultimi tre giorni – La dimostrazione che le quote delle auto-immatricolazioni continuano a essere in forte crescita si evince anche dall’analisi delle immatricolazioni negli ultimi tre giorni lavorativi di dicembre: il 43,65% delle nuove targhe è stato registrato dal 27 al 29 del mese. Sono due punti in meno rispetto a novembre. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Questo mese la Top 3 dei marchi che hanno più premuto sull’acceleratore negli ultimi 3 giorni di dicembre vede in graduatoria Alfa Romeo (73,72%), Lancia (63%) e Mini (59,91%). Tra i “virtuosi”, invece, Audi (18,87%), Kia (20,06%) e Dacia (29,22%). A dicembre Fiat ha fatto registrare il 57,92% delle sue immatricolazioni negli ultimi tre giorni.

Salvatore Saladino, Country Manager di Dataforce Italia ha così commentato i dati di dicembre: “Dicembre è un mese in cui tradizionalmente il privato preferisce aspettare gennaio per targare la sua nuova auto. Ma il confronto con dicembre 2016 è comunque allarmante: a fronte di un mercato in calo di 3 punti, il -12% dei privati non fa prevedere nulla di buono per il 2018. Nemmeno la crescita di quota delle km0, di fatto da considerare future vendite a privati, compensano questo calo. Di buono per i privati (e tutto tranne che buono per le concessionarie) ci sarà il fatto che, nel 2018, beneficeranno di fortissime campagne promozionali che le reti dovranno erogare per smaltire uno stock di vetture targate (e non) che ha raggiunto dimensioni importanti. Ancora più negativo è il comparto degli acquisti aziendali diretti: su base annua il calo è stato dell’11%, ma il -34% di dicembre deve far riflettere. Per il 2018 Dataforce prevede un mercato sostanzialmente allineato a quello dello scorso anno, con la soglia dei 2 milioni che sarà sfiorata sempre grazie alla grande spinta data dal ricorso alle km zero: al prevedibile calo dei privati farà da contraltare una discreta crescita del noleggio a lungo termine e un volume di km0 che si attesterà intorno ai 315.000 autoveicoli, circa il 15% del mercato”.

Per ulteriori dettagli si invitano i lettori a consultare le statistiche disponibili nella colonna a destra della pagina.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it