Comunicato Stampa Dataforce – Mercato Auto e Veicoli Commerciali – Gennaio 2018

Roma, 01.02.18

Le km zero volano ancora, e i privati rimangono al palo

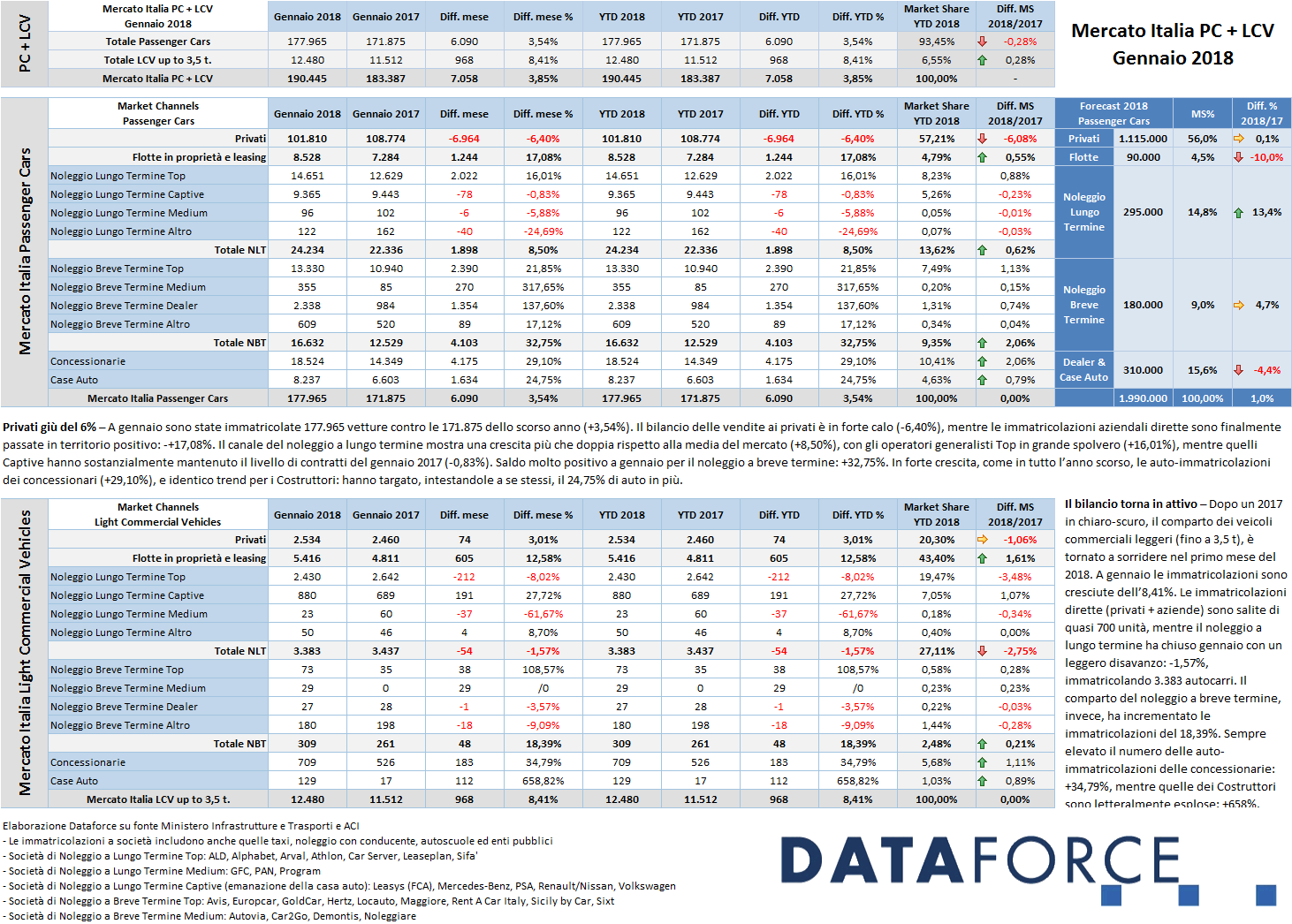

Roma, 1 febbraio 2018 – Con una giornata lavorativa in più rispetto al gennaio 2017 (22 contro 21) il mese di gennaio si è chiuso con un incremento delle vendite in territorio positivo, sia per le Passenger Cars (+3,54%) sia per i Light Commercial Vehicles (+8,41%). Complessivamente sono stati targati 190.445 veicoli (177.965 vetture e 12.480 LCV). Ma fino a tre giorni dalla chiusura del mese, la situazione era di profondo rosso: sono state le immatricolazioni “last minute” a salvare il risultato. Anzi, proprio quelle dell’ultimo secondo: il 31 gennaio sono state targate ben 45.000 vetture (80.000 negli ultimi tre giorni). Queste auto-immatricolazioni dei concessionari (18.524 in tutto gennaio, con un incremento di quasi il 30%) andranno a ingrossare le fila degli stock di km zero. Parte male il 2018 per il comparto dei privati: mancano all’appello, rispetto a gennaio 2017, ben 6.000 automobili (-6,4%), con una market share dei privati che continua a scendere: quest’anno si attesta al 57%. Bene invece le vendite business: gli acquisti diretti hanno fatto segnare un incremento del 17%, i noleggi a lungo termine dell’8,5%. Exploit dei rent-a-car: +33%. Le prime proiezioni del forecast 2018 di Dataforce ipotizzano per fine anno un mercato Passenger Cars di poco inferiore ai 2 milioni, con una quota dei privati del 56% (cioè circa 1.115.000 vetture), 90.000 immatricolazioni aziendali dirette (market share del 4,5%), il noleggio a lungo termine a quota 295.000 automobili (MS 14,8%), il noleggio a breve termine sulle 180.000 unità (MS del 9%) e le auto-immatricolazioni di Case e Concessionari attorno alle 310.000 targhe (MS del 15,6%).

A gennaio il mercato dell’auto (Passenger Cars), ha chiuso il bilancio in positivo del 3,54%, confermando il trend di crescita del 2017, sebbene in tono leggermente minore rispetto ai mesi passati. Ma a far volgere il mercato verso il segno “più” sono state soprattutto le quasi 27.000 km zero (e “demo”) immatricolate a gennaio, con una crescita, rispetto al primo mese del 2017, del 27%. I concessionari hanno auto-immatricolato a gennaio 18.524 vetture (+29,10%). Le Case costruttrici 8.237 (+24,75%).

Le nuove targhe di vetture a gennaio sono state 177.965, contro le 171.875 del gennaio 2017. Oltre 6.000 targhe in più, quindi, anche se l’incremento, come detto, è ascrivibile in gran parte alle km zero. Mancano invece all’appello le vendite di auto nuove ai privati: una contrazione che inizia a essere allarmante (-6,4%, cioè oltre 7.000 targhe in meno), a riprova del fatto che i privati stanno passando in massa all’acquisto di km zero, che trovano più convenienti rispetto agli sconti praticati sul nuovo. Nel primo mese dell’anno, invece, le vendite aziendali (acquisti diretti e leasing) sono andate bene: +17,08%, per complessive 8.528 unità immatricolate. In crescita anche il noleggio a lungo termine. Dopo l’exploit del 2017 (che ha fatto registrare una crescita del 20%) il long rent a gennaio ha aumentato il numero dei contratti dell’8,5% (quindi circa il doppio rispetto al mercato nel suo complesso): ha immatricolato 24.234 vetture contro le 22.336 del gennaio precedente. Tra le categorie di distributori di NLT, a dicembre gli operatori “captive” (cioè quelli controllati dai Costruttori) hanno mantenuto i ritmi del 2017, mentre gli operatori generalisti Top hanno fatto segnare una performance migliore: +16%.

Il comparto del rent-a-car a gennaio ha fatto registrare l’ennesima impennata: +32,75%. L’incremento delle immatricolazioni del noleggio a breve a gennaio appare comunque anomalo considerate lo forti operazioni di stock pilotate dalle case auto dalla scorsa estate su questo canale, vetture per lo più rimaste ferme nei piazzali. A gennaio, ci si sarebbe atteso un risultato inferiore rispetto al 2017, ipotizzando che una parte di questo stock venisse “inflottato” nel business del breve, invece vediamo molte più targhe… Dove sono finite tutte le vetture delle forzature 2017 nel canale RAC, forse vendute a commercianti senza nemmeno fare un giorno di noleggio? Esportate? Ne sapremo qualcosa di più nei mesi a venire.

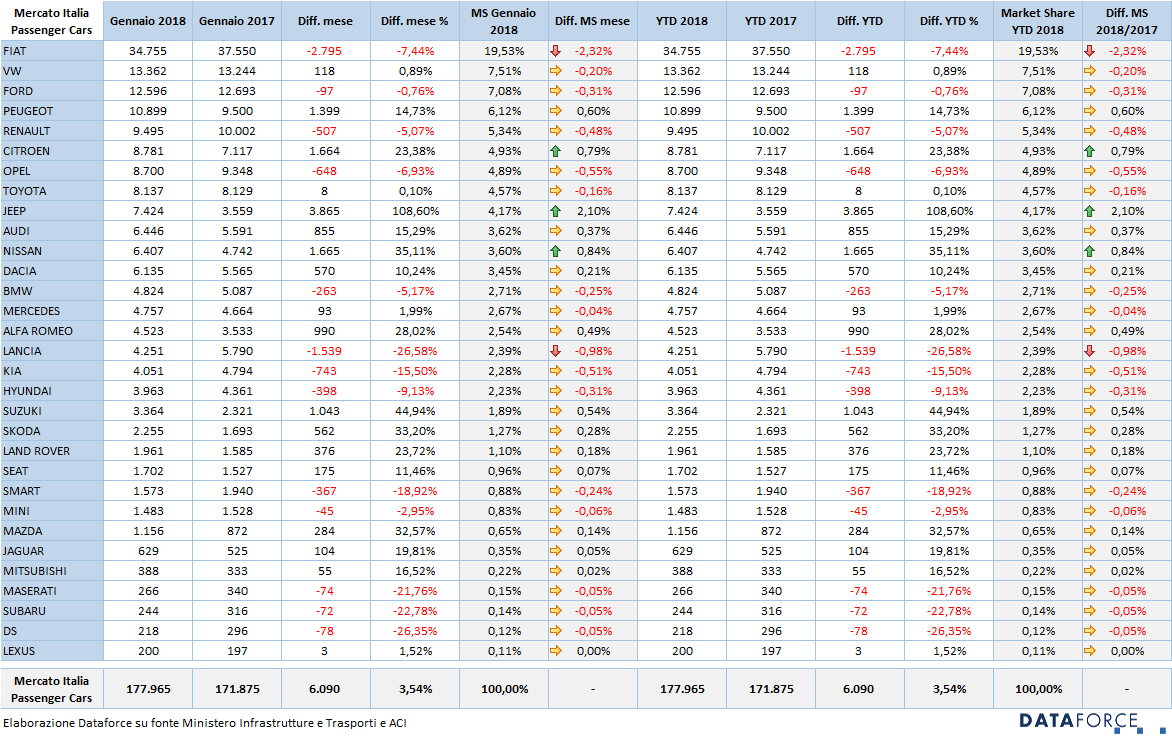

Le marche e i modelli – La graduatoria degli OEM vede ovviamente sempre Fiat al vertice, ma con un calo delle vendite del 7,44% rispetto a gennaio del 2017. La market share del primo costruttore in classifica è scesa sotto quota 20% (esattamente è al 19,53%). Volkswagen, che fa registrare un sostanziale pareggio nelle vendite di gennaio, ha immatricolato 13.362 vetture, mantenendo il secondo posto della graduatoria delle marche preferite dagli acquirenti italiani. Terza è Ford, in quarta posizione è salita Peugeot, che ha scavalcato Renault. Ford ha immatricolato 12.596 automobili, Peugeot 10.899 (+14,73%), mentre Renault ne ha targate 9.495, con una flessione del 5,07%. Da segnalare le eccellenti performance di Citroën (+23,38%), Jeep (+108,60%, ma con molte km zero), Nissan (+25,11%, anch’essa con una massiccia iniezione di km zero), Alfa Romeo (+28,02%) e Suzuki (+44,94%). Nella classifica dei modelli più venduti del 2018, la Fiat Panda chiude il primo mese dell’anno come nel 2017 al vertice, seguita da altre due Fiat: la 500 X e la 500, con la prima delle straniere a ruota, la Ford Fiesta, e poi un’altra Fiat, la Tipo. In forte flessione la Renault Clio (-27,11%), che nel 2017 si era aggiudicata la palma dell’auto estera più venduta in Italia.

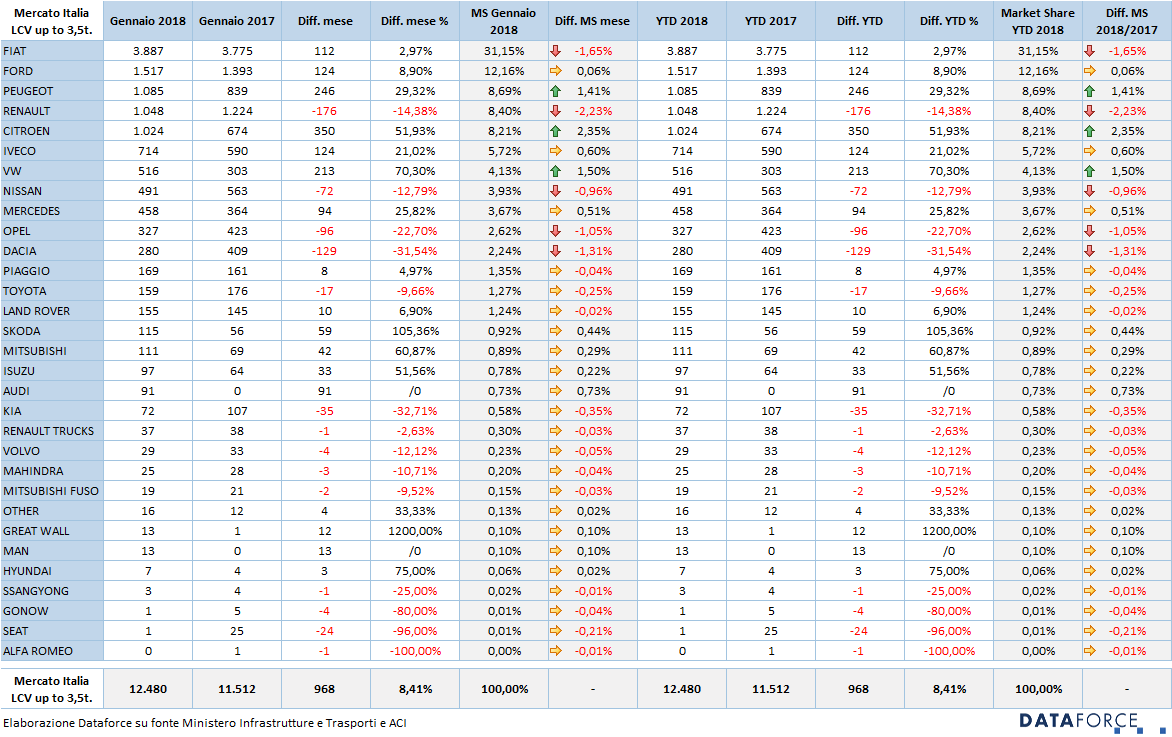

I veicoli commerciali – Passando all’analisi del comparto veicoli commerciali leggeri, gennaio è stato il mese del ritorno all’attivo: +8,41%. Nel mese d’esordio del 2018 sono stati targati 12.480 LCV fino a 3,5 t. (circa 1.000 in più). Le immatricolazioni dirette dei privati e delle aziende rappresentano il 63,7% delle vendite totali, mentre il noleggio a lungo termine ha raggiunto una market share del 27%. Il breve, invece, occupa una quota del 2,45%%. Ma mentre quest’ultimo è stabile, il NLT ha perso quasi 3 punti di share. Massiccio, come sempre, il ricorso alle auto-immatricolazioni da parte dei dealer: +34,8% a gennaio, e ancora più elevato il ricorso alle km zero da parte delle Case: +658%, ma si tratta di piccoli numeri.

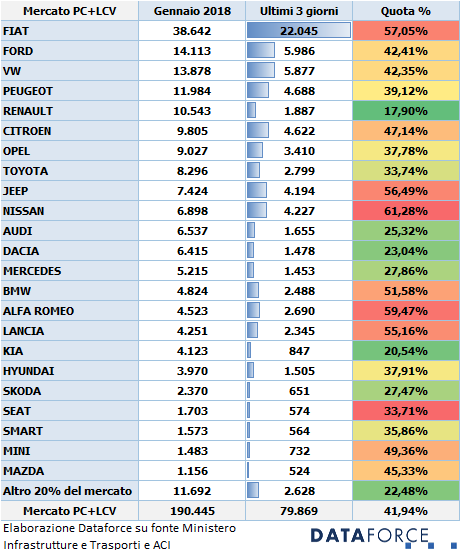

Ultimi tre giorni – La dimostrazione che le quote delle auto-immatricolazioni continuano a essere in forte crescita si evince anche dall’analisi delle targhe registrate negli ultimi tre giorni lavorativi di gennaio: il 41,94% del totale delle immatricolazioni è stato realizzato dal 29 al 31 del mese. Delle 80.000 targhe “last minute”, ben 45.000 sono state assegnate il 31: il che conferma la tendenza dei costruttori di forzare la mano per ottenere a tutti i costi un gennaio col segno più. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Nel primo mese dell’anno il costruttore che ha targato i maggiori volumi negli ultimi tre giorni è stato Nissan (61,28% del totale delle immatricolazioni), seguito da Alfa Romeo (59,47%) e da Fiat (57,05%). Nelle posizioni di immediato rincalzo, anche altri due marchi di FCA: Jeep (56,49%) e Lancia (55,16%). Tra i “virtuosi”, invece, Renault (17,90%), Kia (20,54%) e Dacia (23,04%).

Ultimi tre giorni – La dimostrazione che le quote delle auto-immatricolazioni continuano a essere in forte crescita si evince anche dall’analisi delle targhe registrate negli ultimi tre giorni lavorativi di gennaio: il 41,94% del totale delle immatricolazioni è stato realizzato dal 29 al 31 del mese. Delle 80.000 targhe “last minute”, ben 45.000 sono state assegnate il 31: il che conferma la tendenza dei costruttori di forzare la mano per ottenere a tutti i costi un gennaio col segno più. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Nel primo mese dell’anno il costruttore che ha targato i maggiori volumi negli ultimi tre giorni è stato Nissan (61,28% del totale delle immatricolazioni), seguito da Alfa Romeo (59,47%) e da Fiat (57,05%). Nelle posizioni di immediato rincalzo, anche altri due marchi di FCA: Jeep (56,49%) e Lancia (55,16%). Tra i “virtuosi”, invece, Renault (17,90%), Kia (20,54%) e Dacia (23,04%).

Salvatore Saladino, Country Manager di Dataforce Italia ha così commentato i dati di gennaio: “Il mercato si avvia ad essere gestito dalle immatricolazioni degli operatori: il calo delle immatricolazioni ai privati ne è la conseguenza, con una market share crollata di 6 punti percentuali, attestandosi al 57%, un livello mai registrato in passato. È sicuramente un modo per controllare la quota di mercato, nel frattempo i privati comprano sempre più km0 e sempre meno vetture nuove. Anche il noleggio a breve termine continua a produrre un volume di targhe superiori alla necessità del mercato. Per l’Italia è una situazione davvero anomala, ma non è così se guardiamo alla struttura del primo mercato europeo, quello tedesco: lì le km0 valgono il 28% di quota (noi siamo al 15%) mentre ai privati resta un 34%. Il nostro 57% di quota privati mette l’Italia al primo posto fra i primi 7 paesi europei anche se, nonostante sia il canale con il maggior margine di contribuzione, non pare che i dealer italiani guadagnino di più dei dealer tedeschi o del Regno Unito…”.

Per ulteriori dettagli si invitano i lettori a consultare le statistiche disponibili nella colonna a destra della pagina.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it