Comunicato Stampa Dataforce: Mercato Auto e Veicoli Commerciali Settembre 2018

Roma, 01.10.18

È arrivata la stangata: -25%, e crolla il diesel (-36%)

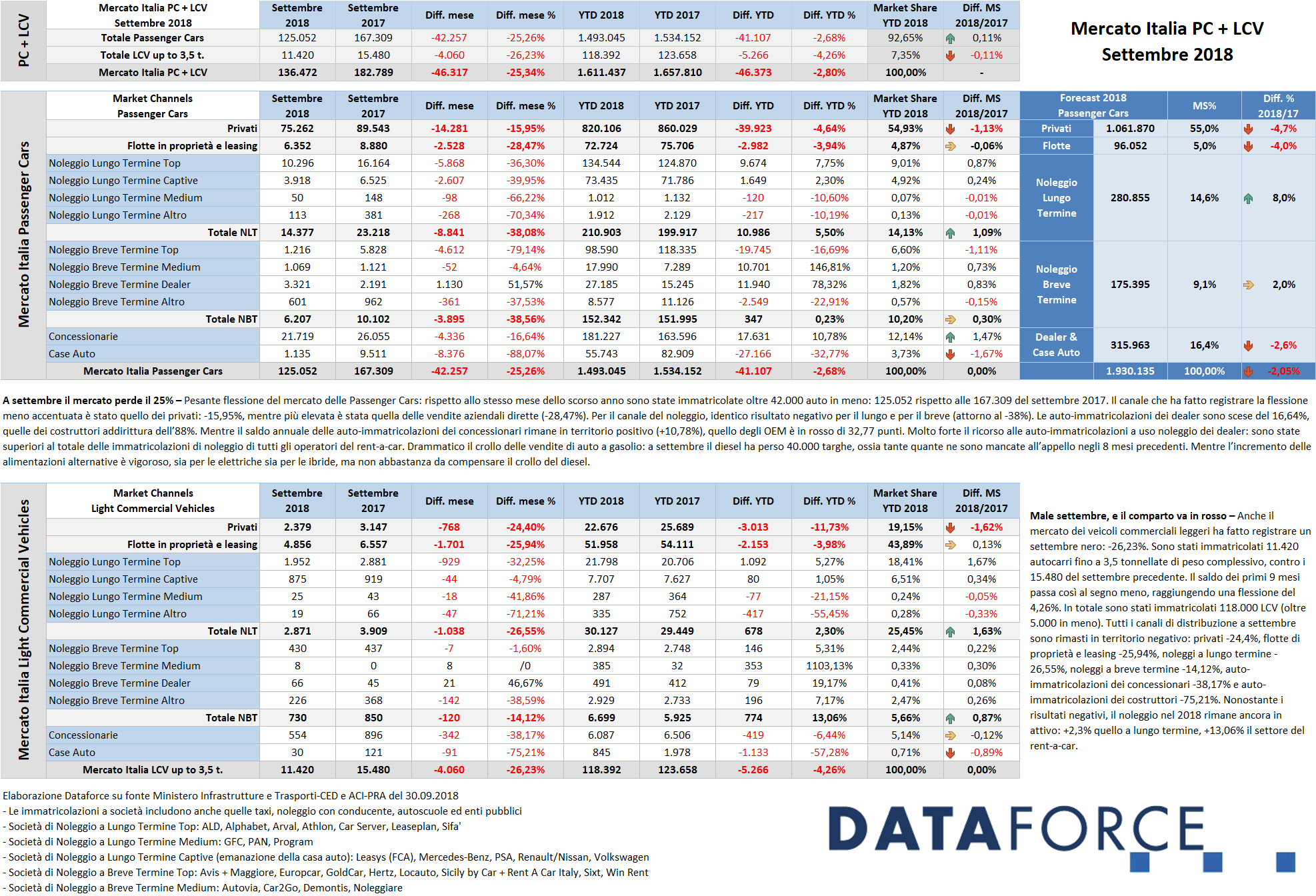

A settembre, il comparto automotive ha “bruciato” un quarto delle vendite rispetto allo stesso mese dello scorso anno, interrompendo il suo trend positivo e passando in territorio negativo nel cumulato annuo (-2,68%). Tutti i canali sono in flessione: tra le Passenger Cars le immatricolazioni dei noleggi a lungo e breve termine sono crollate del 38%, gli acquisti aziendali diretti del 28%, le auto-immatricolazioni degli OEM addirittura dell’88%. Più contenuto il calo delle km0 delle concessionarie, in linea con quello dei privati: -16%. In media le vendite di automobili sono calate del 25%, quelle degli LCV del 26%. Il forecast per fine anno è corretto al ribasso: a meno di forti anticipazioni del canale RAC a dicembre, difficilmente si chiuderà l’anno con più di 1.930.000 vetture immatricolate.

Roma, 1 ottobre 2018 – A parità di numero di giornate lavorative utili all’immatricolazione (20), settembre si è chiuso con un bilancio molto negativo per il mercato dell’auto: -25,34% (Passenger Cars + Light Commercial Vehicles): sono state immatricolate 125.052 vetture (42.257 in meno) e 11.420 autocarri leggeri (con un saldo negativo di 4.060 unità). Le proiezioni del forecast 2018 di Dataforce per la fine dell’anno sono state aggiornate al ribasso: a fine dicembre le immatricolazioni di vetture dovrebbero attestarsi poco sopra a quota 1.930.000 unità, con una market share dei privati al 55% (quasi 1.062.000 nuove targhe), in flessione del 4,7%, gli acquisti diretti aziendali al 5% (circa 96.000 unità), il noleggio a lungo termine al 14,6% (281.000 immatricolazioni, con una quota di mercato in crescita dell’8%), il noleggio a breve termine al 9,1% (oltre 175.000 targhe) e le auto-immatricolazioni dei dealer e dei costruttori che conquisteranno il 16,4% del mercato, pari a 316.000 unità, perdendo il 2,6% di quota.

A settembre il mercato dell’auto (Passenger Cars) ha accusato una pesante flessione: -25,26%. Le nuove targhe di vetture sono state 125.052, contro le 167.309 di settembre 2017. Un calo di oltre 42.000 unità, cui hanno contribuito tutti i canali di distribuzione: meno accentuata la flessione dei privati (-15,95%), più elevata quella delle vendite aziendali dirette (-28,47%), ingente e identica per i due comparti del noleggio (lungo e breve, attorno al 38%). Le auto-immatricolazioni dei dealer sono scese del 16,64%, quelle dei costruttori addirittura dell’88%. Mentre il saldo annuale delle auto-immatricolazioni dei concessionari rimane in territorio positivo (+10,78%), quello degli OEM è in rosso di 32,77 punti.

Il cumulato annuo dei privati fa segnare una perdita di quasi 40.000 unità (-4,64%) mentre la loro market share si attesta sotto al 55% (-1,13% rispetto ala quota del 2017). Flessione complessiva quasi identica per il mercato delle vendite dirette del comparto business: -3,94%, pari a circa 3.000 auto in meno rispetto allo scorso anno.

Dopo due quadrimestri da incorniciare, la pesante battuta d’arresto del noleggio a lungo termine (-38,08%) dimezza l’incremento annuo, che scende dall’oltre 11% al 5,5% di fine settembre. Il comparto ha fatto registrare un saldo positivo in tutti i mesi dell’anno, tranne un leggero calo a maggio e la batosta di settembre. Il long rent ha comunque accresciuto il numero delle immatricolazioni nei 9 mesi di circa 11.000 unità. Tra le categorie di distributori di NLT, lo scorso mese gli operatori “captive” (cioè quelli controllati dai Costruttori) e i generalisti Top hanno fatto registrare una flessione similare: rispettivamente -36,3% e -39,95. Nei primi 9 mesi questo canale ha comunque già immatricolato 211.000 unità.

Il settore del noleggio a breve termine a settembre è calato in egual misura: -38,56%. Il canale del RAC ha immatricolato solamente 6.207 vetture contro le 10.102 dello scorso anno. Con questa forte flessione, il bilancio del 2018 passa dal segno positivo al pareggio: il canale ha immatricolato 347 automobili in più del 2017.

Le demo e le km zero dei concessionari e delle case presentano un andamento differente, pur nel calo generalizzato: complessivamente a settembre sono state 22.854 (contro le 35.566 del 2017). Ma mentre quelle dei dealer, 21.719 unità, sono calate di 4.336 targhe (-16,64%), quelle degli OEM sono passate da 9.511 del nono mese dell’anno scorso alle sole 1.135 di quest’anno (-88,07%). A queste cifre vanno aggiunte però anche le 3.321 immatricolazioni che i dealer hanno intestato alle proprie società di noleggio a breve termine, che rappresentano un balzo in avanti del 51,57%, e che in gran parte dovrebbero confluire nel “calderone” delle km zero. Da sottolineare che le auto-immatricolazioni di noleggio dei concessionari a settembre sono state maggiori rispetto alla somma di tutti gli altri player grandi, medi e piccoli del mercato del RAC. Nel cumulato 2018, le km zero dei dealer sono ancora in crescita, grazie ai risultati dei mesi precedenti: +10,78%, pari a 17.600 unità in più). Quelle dei costruttori sono in flessione del 32,72% (pari a -27.000 unità).

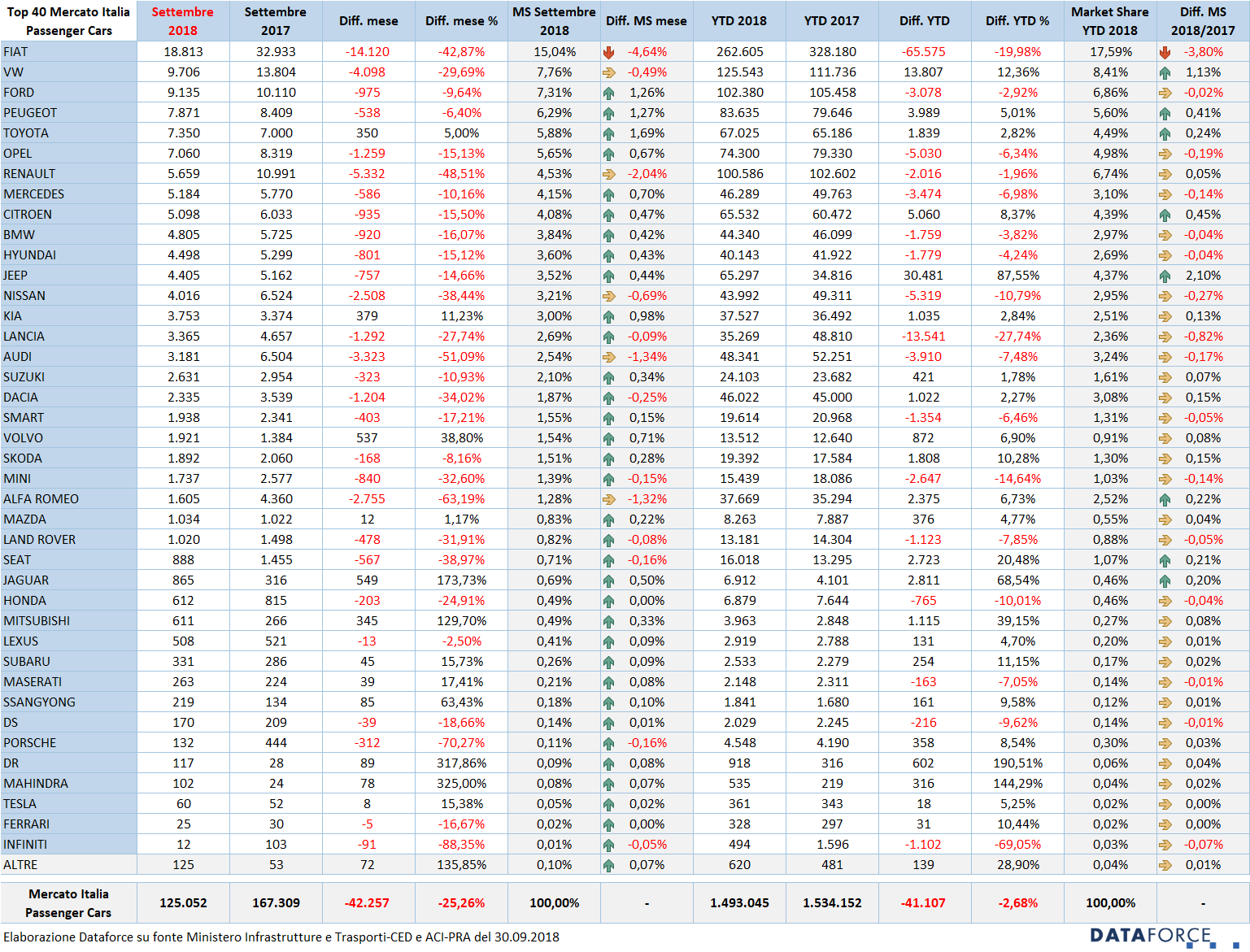

Le marche e i modelli – La graduatoria degli OEM vede ovviamente sempre Fiat al vertice, ma in continua flessione nelle vendite. Questo l’andamento degli ultimi mesi: ad aprile -15%, a maggio -22,8%, a giugno -30%, a luglio -10,2%, ad agosto -15,7% e a settembre addirittura -42,87%. La quota di mercato del primo costruttore in classifica, che nel nono mese dell’anno ha immatricolato solamente 18.813 vetture contro le 32.933 del settembre 2017, è scesa al 17,59% (3,8 punti in meno del 2017) e addirittura al 15,04% nel solo settembre. Stavolta però il calo non è bilanciato dalla crescita delle immatricolazioni di Jeep, finora il costruttore più in forma: a settembre il marchio simbolo dei suv ha immatricolato 4.405 vetture contro le 5.162 del settembre 2017 (-14,66%). Al secondo posto dietro Fiat torna Volkswagen (sorpassata ad agosto dall’exploit “wltp driven” di Renault), che però cala in maniera superiore alla media del mercato: -29,69%. Il colosso di Wolfsburg ha immatricolato 9.706 vetture contro le 13.804 del settembre 2017. Nel mese successivo a quello delle ferie estive, il terzo posto in graduatoria è appannaggio di Ford (9.135 nuove targhe, -9,64%), seguita da Peugeot (che contiene le perdite al 6,4%), Toyota (che è tra i pochi costruttori a rimanere in territorio positivo: +5%), Opel (-15,13%) e Renault (che precipita dal secondo posto di agosto al settimo di settembre facendo segnare la più vistosa flessione della Top Ten: -48,51%). Va segnalato, però, che il costruttore francese ad agosto aveva accelerato lo smaltimento delle vetture Euro 6b in giacenza, contribuendo non poco al risultato eclatante. Nelle posizioni di rincalzo, Mercedes (-10,16%) si riaffaccia nella Top Ten all’ottavo posto, seguita da Citroen (-15,5%) e BMW (-16,07%). Non è nella Top Ten di settembre la Jeep (-14,66%), che però conserva la nona posizione in quella del cumulato 2018, così come Audi mantiene la decima piazza, nonostante a settembre abbia più che dimezzato le immatricolazioni (-51,09%).

Oltre a Toyota, i costruttori che a settembre si mantengono in territorio positivo sono: Kia (+11,23%), Volvo (+38,8%), Mazda (+1,17%), Jaguar (+173%), Mitsubishi (+129%), Subaru (+15,73%), Maserati (+17,41%), Ssangyong, DR Motor, Mahindra e Tesla.

Nella classifica dei modelli più venduti del 2018, a settembre la Panda, che ad agosto era stata sorpassata dalla Renault Clio, si è rimessa in testa alla graduatoria, pur continuando la sua flessione nei volumi di vendita. Dell’utilitaria Fiat ne sono state immatricolate 9.732 unità (-21,66%). Al secondo posto della Top 10 modelli del mese scorso è la Toyota Yaris, tra i pochi modelli in attivo (+9,35%). Terza è la Lancia Ypsilon, seguita dalla sempre più sorprendente Volkswagen T-Roc che scala posizioni di mese in mese: a settembre ne sono state targate 3.289 unità. Con meno di 200 targhe in più avrebbe potuto piazzarsi addirittura al secondo posto assoluto. Seguono la Fiat 500, la Ford Ecosport (+32,45%), la Jeep Renegade, la nuova Ford Fiesta (+44,67%), la Citroen C3 e la Volkswagen Polo. Da notare che le uniche suv/crossover in graduatoria sono la T-Roc, la Renegade e la Ecosport. A settembre non compare nella Top Ten la Fiat 500X (-46,42%), che pure rimane la seconda auto più venduta del 2018.

I veicoli commerciali – Passando all’analisi del comparto veicoli commerciali leggeri, a settembre è peggiorato il trend negativo, con una perdita del 26,23%, pari a 4.060 immatricolazioni in meno. Nel nono mese del 2018 sono stati targati 11.420 LCV fino a 3,5 t. Le immatricolazioni dirette dei privati (ditte e artigiani) e delle aziende rappresentano quest’anno il 63% delle vendite totali, mentre il noleggio a lungo termine ha raggiunto una market share del 25,45%. Il breve, invece, occupa una quota del 5,66%.

Nel comparto degli LCV continua la fortissima flessione delle auto-immatricolazioni da parte dei costruttori (-75,21%: in pratica sono quasi azzerate) e un accentuato ridimensionamento di quelle dei dealer (-38,17%). Le immatricolazioni ai privati a settembre sono state 2.379 (in flessione del 24,4%), quelle delle aziende 4.856 (-25,94%), quelle del NLT 2.871 (-26,55%), quelle del NBT 730 (-14,12%), quelle delle demo e dei km zero dei concessionari 554, mentre quelle degli OEM soltanto 30.

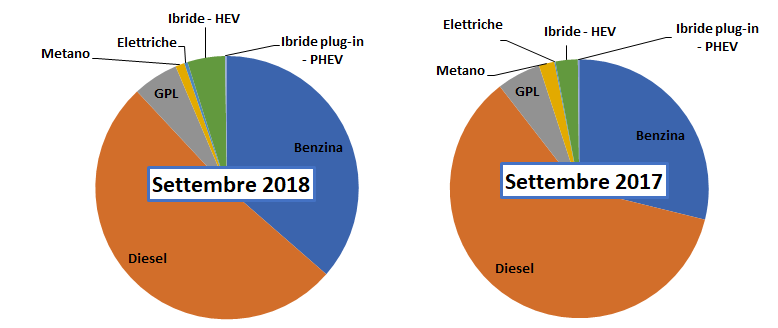

Le alimentazioni – Settembre è stato il mese in cui anche l’Italia ha seguito la tendenza del resto d’Europa: l’alimentazione diesel è precipitata del 36,77% nelle preferenze degli italiani. In un solo mese sono state immatricolate oltre 40.000 in meno, ossia tante quante quelle mancanti nel bilancio provvisorio di tutto il resto dell’anno. Non che a settembre le altre alimentazioni tradizionali se la siano passata molto meglio: le benzina sono calate del 6%, le vendite di auto a gpl sono diminuite del 23,85%, quelle delle vetture a metano del 56,88%. Invece le elettriche sono cresciute del 120% e le ibride del 23,6%. Nel cumulato 2018, le elettriche conquistano una market share dello 0,25% (era dello 0,12% nel 2017), arrivando a 4.109 targhe contro le 2.000 scarse dello scorso anno. Le ibride vendute quest’anno, invece, sono ormai 57.792 (12.510 in più, +27,6%), e occupano una quota di mercato del 3,59% Nel cumulato 2018 la crescita delle auto a benzina è pari al 2,7%, cioè 13.500 in più.

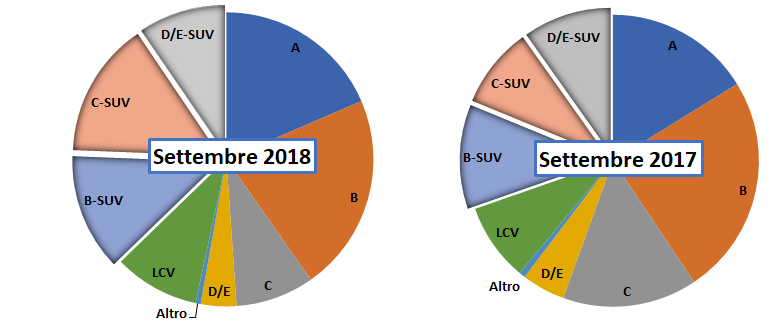

I segmenti – Nel 2018 sono soltanto i Suv a migliorare costantemente la performance. A settembre sono cresciuti però solamente le vendite del segmento C-Suv (compatti: +24,2%), mentre i piccoli (segmento B-Suv) e quelli medi e grandi (D/E-Suv) hanno risentito del crollo del mercato. Nel cumulato annuo sono stati immatricolati già 572.969 suv/crossover, con una crescita di 113.957 unità.

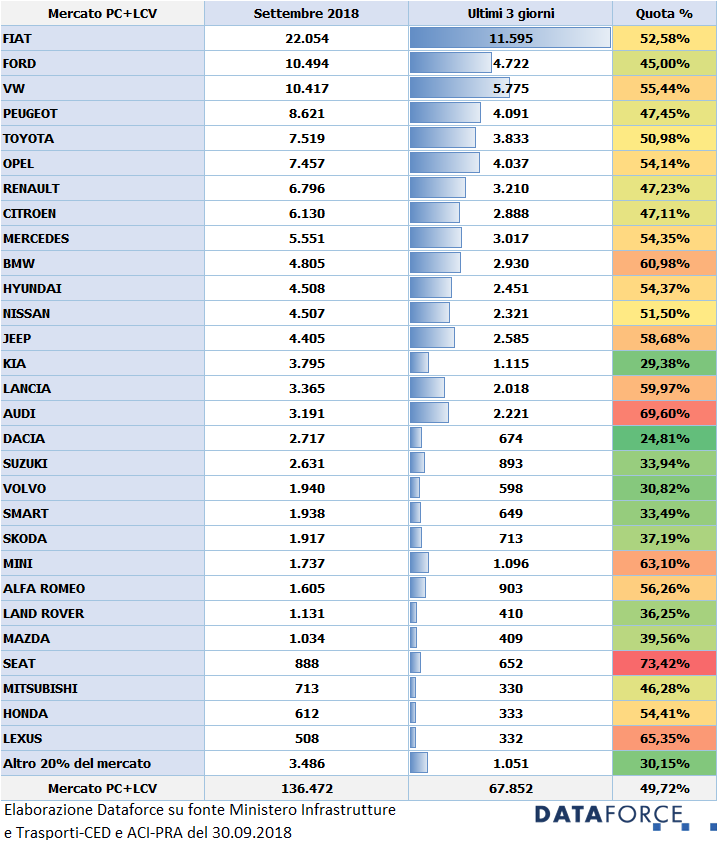

Ultimi tre giorni – Come sempre, le immatricolazioni dell’ultima ora sono state molte, a settembre un’auto su due è stata targata tra il 26 e il 28 del mese. In questi ultimi 3 giorni lavorativi sono stati immatricolati 67.852 veicoli, pari al 49,72% del totale delle targhe del mese (che sono state 136.472 tra Passenger Cars e Light Commercial Vehicles). La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Nel nono mese dell’anno il costruttore che ha targato i maggiori volumi negli ultimi tre giorni è stato Seat, che ha immatricolato negli ultimi tre giorni quasi 3 vetture su 4 (73,42%). Al secondo posto Audi (69,60% del totale delle immatricolazioni, peraltro più che dimezzate rispetto al settembre precedente). La flessione delle vendite è principalmente ascrivibile all’attesa del rinnovo della gamma secondo le specifiche di omologazione del ciclo di test WLTP, mentre le targhe last minute potrebbero essere dovute alla scadenza imminente delle Euro 6b. Terza è Lexus (65,35%), seguita da Mini (63,1%) e BMW (60,98%). Tra i “virtuosi”, invece, Dacia (24,81%), Kia (29,38%), Volvo (30,82%), Smart (33,49%) e Suzuki (33,94%).

Salvatore Saladino, Country Manager di Dataforce Italia ha così commentato i dati di settembre: “Archiviare questa flessione così pesante non sarà facile: il mercato ha perso una vendita su quattro rispetto al 2017. La spiegazione del bicchiere mezzo pieno è quella dell’attesa dei modelli aggiornati secondo le specifiche dei test WLTP omologati per ottemperare alle normative Euro 6c/d-Temp, la cui produzione è partita con un po’ di ritardo per molti costruttori (taluni hanno dovuto fermare per settimane le catene di montaggio), che si è tradotta in uno slittamento dei tempi di consegna. Il contemporaneo smaltimento delle vetture Euro 6b, di cui erano rimasti stock piuttosto limitati, non ha bilanciato la mancanza di prodotto aggiornato. La spiegazione del bicchiere mezzo vuoto, è invece quella sottesa all’indagine formale aperta dalla commissaria UE Margrethe Vestager per valutare se BMW, Daimler e VW (Volkswagen, Audi, Porsche) si siano accordate, violando le regole Ue, per evitare di farsi concorrenza nello sviluppo della tecnologia per pulire le emissioni di benzina e diesel delle auto. In una nota dell’ANSA, la commissaria afferma: “Se confermata, la loro collusione potrebbe aver negato ai consumatori l’opportunità di comprare auto meno inquinanti, nonostante la tecnologia disponibile ai produttori”. Il clima di profonda incertezza caratterizzerà tutto l’ultimo quarto dell’anno e i consumatori continueranno a non saper che fare fra la diatriba sulle alimentazioni e la situazione di politica economica. Non credo che le case potranno contare più di tanto sulla propensione delle famiglie a cambiare auto per risollevare il crollo di settembre”.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it