Anche ad agosto il mercato delle auto nuove non va in vacanza

Roma, 15.09.17

Il mercato delle nuove immatricolazioni di auto in Italia non si ferma neppure ad agosto, con il solito noleggio a trainare i positivi numeri del settore, malgrado il doping delle km0. A calare però i veicoli commerciali leggeri. In questo caso anche nel noleggio a lungo termine.

Agosto è un mese poco significativo in termini di volumi di vendita e di immatricolazioni. In ogni caso emergono e si consolidano tendenze che fanno riflettere sull’andamento del mercato. Le Passenger Cars continuano il trend positivo (+15,64% nell’ottavo mese dell’anno, +9,08% nel cumulato annuo), i Light Commercial Vehicles, dopo le fiammate di inizio anno, sono in costante regresso (-27,41% ad agosto, -1,30% da gennaio). Ma a sostenere le vendite sono le robuste iniezioni di km zero, che mai come quest’anno sono state così “invasive”: le auto-immatricolazioni delle Case e dei concessionari (che in gran parte significano km zero e una parte minore di vetture “dimostrative”) da gennaio ad agosto sono state 218.617. Nell’intero 2016 furono 219.211. Questo dato proietta, secondo Dataforce, un volume di auto-immatricolazioni a fine anno di oltre 324.000 veicoli, ossia 100.000 in più rispetto al 2008, anno in cui le vendite furono ben superiori ai 2,4 milioni.

Nei primi 8 mesi del 2017 sono state immatricolate 1.366.580 vetture e 107.612 veicoli commerciali leggeri. L’analisi per canali di vendita (Passenger Cars) dimostra che tra i privati mancano all’appello circa 10.000 targhe, e che la quota di mercato di questa tipologia di acquirenti si è ridotta di quasi 6 punti percentuali rispetto al 2016 (nel 2017 la market share è del 56,36%). Le vendite dirette alle aziende (acquisti per contanti, con finanziamento o leasing) sono scese del 7%, mentre il noleggio a lungo termine è cresciuto del 20% (+42% ad agosto). In crescita anche il noleggio a breve termine: +13,1% da gennaio ad agosto (+38% nel solo agosto). Le auto-immatricolazioni delle Case sono invece quasi raddoppiate, e quelle dei concessionari cresciute di oltre 50 punti percentuali.

Nel comparto degli LCV, la situazione è decisamente peggiore: l’unico dato positivo sono le intestazioni ai privati (professionisti e artigiani senza partita Iva), che hanno ormai raggiunto una quota di mercato del 20%. Invece le vendite dirette alle aziende sono crollate del 35% e il NLT è sceso di 6 punti circa (ad agosto quasi -63%). Il rent-a-car si è contratto del 7%. Le auto-immatricolazioni (più che raddoppiate rispetto al 2016) sono l’artificio commerciale che ha consentito di chiudere il bilancio provvisorio dei primi 8 mesi con una contrazione di solo l’1,3%.

Come sempre avviene da qualche anno a questa parte, la corsa alle targhe negli ultimi tre giorni è diventato lo sport preferito dei concessionari, in particolare per alcune marche automobilistiche quali, per esempio, i costruttori nazionali: ad agosto, per esempio, la Top 3 dei marchi che hanno più premuto sull’acceleratore negli ultimi 3 giorni ha parlato esclusivamente italiano: sono stati infatti Lancia (79%), Alfa Romeo (77%) e Fiat (74%). Dalla parte dei più virtuosi, invece, Suzuki (28%), Dacia (29%) e Kia (35%). La media del mercato è del 57%.

Nel noleggio a lungo termine, le due principali tipologie di fornitore (i generalisti Top Player e le Captive) viaggiano entrambi allo stesso ritmo di crescita attorno al 20%, mentre più contenuto (+6%) è il saldo positivo degli operatori di medie dimensioni. Più che raddoppiate, invece, le vendite di contratti di long rent da parte dei noleggiatori più piccoli: un fenomeno da tenere sotto osservazione, pur trattandosi di numeri poco significativi (circa 2.000 contratti da gennaio ad agosto). Il NBT, che quest’anno rappresenta il 10% sul totale delle immatricolazioni, vede il prevalere degli operatori di grandi dimensioni (con il 75% delle immatricolazioni). La novità del 2017 è rappresentata dai noleggiatori che appartengono ai dealer: +60% quest’anno.

Veniamo ora al forecast di Dataforce: la società di analisi di mercato prevede un 2017 che dovrebbe superare i 2 milioni di auto nuove (esattamente 2.060.000), con una quota dei privati del 59,38%, una delle “True Fleets” (cioè le immatricolazioni aziendali dirette più i noleggi a lungo termine) sostanzialmente allineata a quella del 2016 (17,38%,) e una degli “Special Channels” del 23,24%, in crescita del 30%.

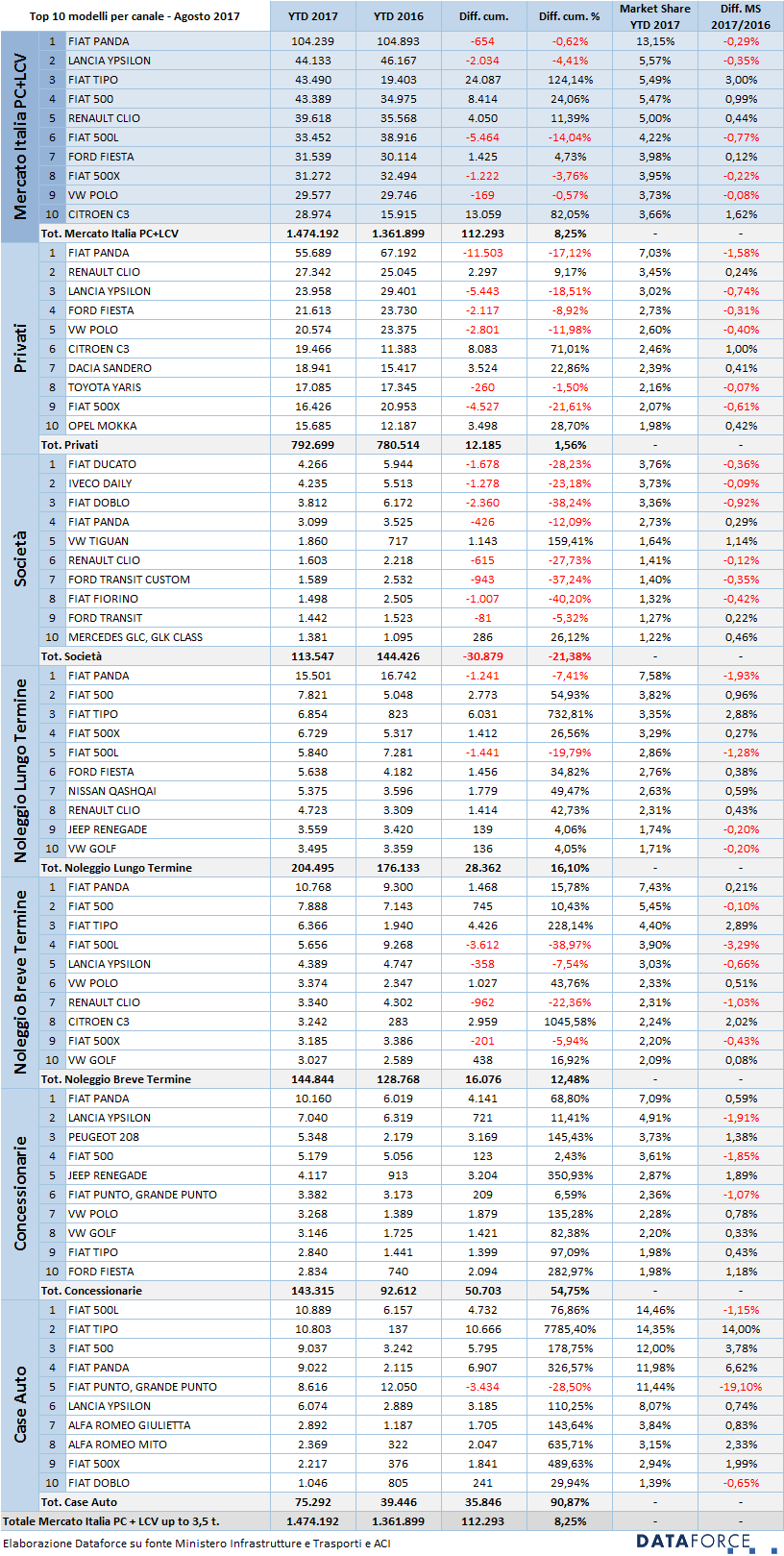

Top 10 Models – Channels – La Panda prevale ovunque

La graduatoria dei modelli più venduti (Passenger Cars più Light Commercial Vehicles) vede ai primi posti tra i privati Fiat Panda, Renault Clio, Lancia Ypsilon, Ford Fiesta e Volkswagen Polo. Quella delle immatricolazioni aziendali dirette piazza al comando un terzetto di veicoli commerciali (Fiat Ducato, Iveco Daily e Doblò), seguito da Fiat Panda e Volkswagen Tiguan. Nell’ambito del noleggio a lungo termine, la classifica è dominata dalle Fiat ed è la seguente: Panda, 500, Tipo, 500X e 500L. Il rent-a-car, non cambia molto rispetto al long rent, con la 500L al quarto posto e la Lancia Ypsilon che conquista la quinta piazza, mentre le restanti posizioni rimangono identiche.

Le auto-immatricolazioni dei concessionari registrano nei primi otto mesi del 2017 la seguente classifica: Fiat Panda, Lancia Ypsilon, Peugeot 208, Fiat 500 e Jeep Renegade, mentre quelle delle Case auto ha cinque modelli Fiat come i più targati: 500L, Tipo, 500, Panda, e Punto.

Top 5 Models – Segments – Fiat prima tra le Mini, Compatte, Suv, Monovolume e sportive

L’analisi delle graduatorie dei modelli più venduti nei segmenti di mercato vede auto Fiat primeggiare non soltanto nei “segmenti bassi”, ma anche in quelli di maggior profittabilità come per esempio le monovolume e i suv.

La classifica delle Mini (cioè le citycar) vede al primo posto la Fiat Panda, seguita da Lancia Ypsilon, Fiat 500, Smart ForTwo e Volkswagen Up. Nelle Small (le auto di segmento B), con la progressiva uscita di scena della Fiat Punto, la classifica è dominata dalle vetture straniere: Renault Clio, Ford Fiesta, Volkswagen Polo, Citroen C3 e, quinta, la vecchia Punto. Tra le Compatte, la Fiat Tipo è leader di mercato, con volumi quasi doppi rispetto alla seconda della Top 5, la Volkswagen Golf. A seguire, Alfa Romeo Giulietta, Peugeot 308 e Ford Focus.

Medie e segmenti superiori sono quasi totalmente appannaggio delle marche tedesche: Middle Class: Audi A4, Alfa Romeo Giulia, BMW Serie 3, Mercedes Classe C e VW Passat. Higher-Middle Class: Mercedes Classe E, BMW Serie 5, Audi A6, Volvo Serie 90 e Maserati Ghibli. Luxury: Porsche Panamera, Mercedes S, BMW Serie 7, Mercedes CLS e Tesla Model S, l’unica elettrica che compare in una Top 5. Offroad/Suv: Fiat 500X e Jeep Renegade stracciano le concorrenti, seguite da Nissan Qashqai, Opel Mokka e VW Tiguan.

La più venduta delle sportive, e non è nemmeno un dato così scontato, pur nella patria delle supercar, è un’italiana, la Fiat 124 Spider. Che è seguita dalla Porsche 911, Mazda MX-5, Ford Mustang e Audi TT. Tra i Mini-Van (le monovolume piccole), è in testa la Fiat 500L, mentre tra i Large Van domina la Renault Espace. Infine tra gli Utilities (i commerciali leggeri), ci sono quattro modelli italiani ai primi posti (Fiat Doblò, Ducato, Fiorino e Iveco Daily), e il primo tra gli stranieri: il Ford Transit Custom.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it