Comunicato Stampa Dataforce: il Noleggio a Lungo e Breve Termine ad Aprile 2020

Roma, 14.05.20

Il mercato affonda e, di fronte a un Governo sordo, lascerà senza lavoro più persone dell’automotive di quelle contagiate dal Covid-19 in tutta Italia

I dati di mercato delle immatricolazioni di aprile non hanno potuto far altro che peggiorare rispetto a marzo: il lockdown pressoché totale delle attività di vendita e locazione ha portato a volumi di nuove targhe da tempo di guerra, con il comparto del noleggio ancora più immobilizzato che quello delle vendite dirette. La riapertura graduale delle attività a partire dal 4 maggio dovrebbe portare a passivi meno pesanti, dovuti però quasi esclusivamente alle consegne precedentemente programmate: le prime proiezioni sul flusso dei nuovi ordinativi di autoveicoli parlano di un drammatico meno 70%. Sarebbe indispensabile un intervento deciso da parte delle Istituzioni sulle linee guida più volte indicate da tutta la filiera dell’automotive ma, dopo i vari tentennamenti del cosiddetto “Decreto Rilancio” (ex “Decreto maggio”, già abortito come “Decreto aprile”), cosa troviamo? 100 milioni in più a sostegno dell’eco-bonus, la fascia fino a 60 g/km, lo 0,2% del mercato, il nulla…

“A dirla tutta, nemmeno ascoltando le associazioni di settore che avevano chiesto l’estensione degli incentivi alla soglia dei 95 g/km si sarebbe ottenuto molto” – commenta Salvatore Saladino, Country Manager di Dataforce Italia – “Quella fascia vale il 15% del mercato, il che consentirebbe di immatricolare circa 130.000 unità in più rispetto a quanto potrebbe chiudere l’anno peggiore di tutta la storia dell’automobile, un volume comunque insufficiente a salvare i bilanci del comparto e a dare una spinta efficace alla ripresa del mercato. L’allineamento della fiscalità auto a quella europea sarebbe la migliore misura strutturale, ma anche lì le Istituzioni non ne hanno né l’apertura mentale né la volontà. Aiutarsi da soli? Forse. Le Case Auto avrebbero i soldi per farlo, ma solo se l’Unione Europea concederà una moratoria sulle sanzioni CO2 che gli OEM dovranno pagare a fine anno, in modo da liberare la liquidità accantonata per riversarla sul mercato in forma di maggiori sconti sull’acquisto dell’auto”.

Venendo ai numeri delle immatricolazioni di aprile, le nuove targhe delle Passenger Cars sono state 4.415 (-97,49%), quelle dei commerciali leggeri 1.286 (-90,99%). Ovviamente nessun canale si è salvato dalla peggior flessione della storia del mercato: il noleggio a breve termine si è completamente azzerato: i rent-a-car hanno targato solamente 104 vetture (-99,65%), i noleggi a lungo termine hanno targato 1.419 vetture (-94,81%), le auto-immatricolazioni dei costruttori e dei concessionari si sono fermate a 381 unità (-97,6%), i privati hanno comprato 2.005 vetture (-97,89%) e gli acquisti diretti delle imprese sono stati 506 (-93,34%).

Nell’ambito dei veicoli commerciali leggeri, ad aprile l’arretramento più evidente è stato quello del noleggio a breve termine (-97,89%), seguito dalle auto-immatricolazioni (-96,68%), dalle ditte individuali, artigiani e professionisti (-94,59%), dalle aziende che acquistano con la formula della proprietà o del leasing (-89,23%) e dal noleggio a lungo termine (-88,04%). Per quest’ultimo l’unico segnale “positivo” è stato che la contrazione delle immatricolazioni ha fatto salire la market share di questo canale, che nel 2020 ormai sfiora il 25% dell’intero mercato.

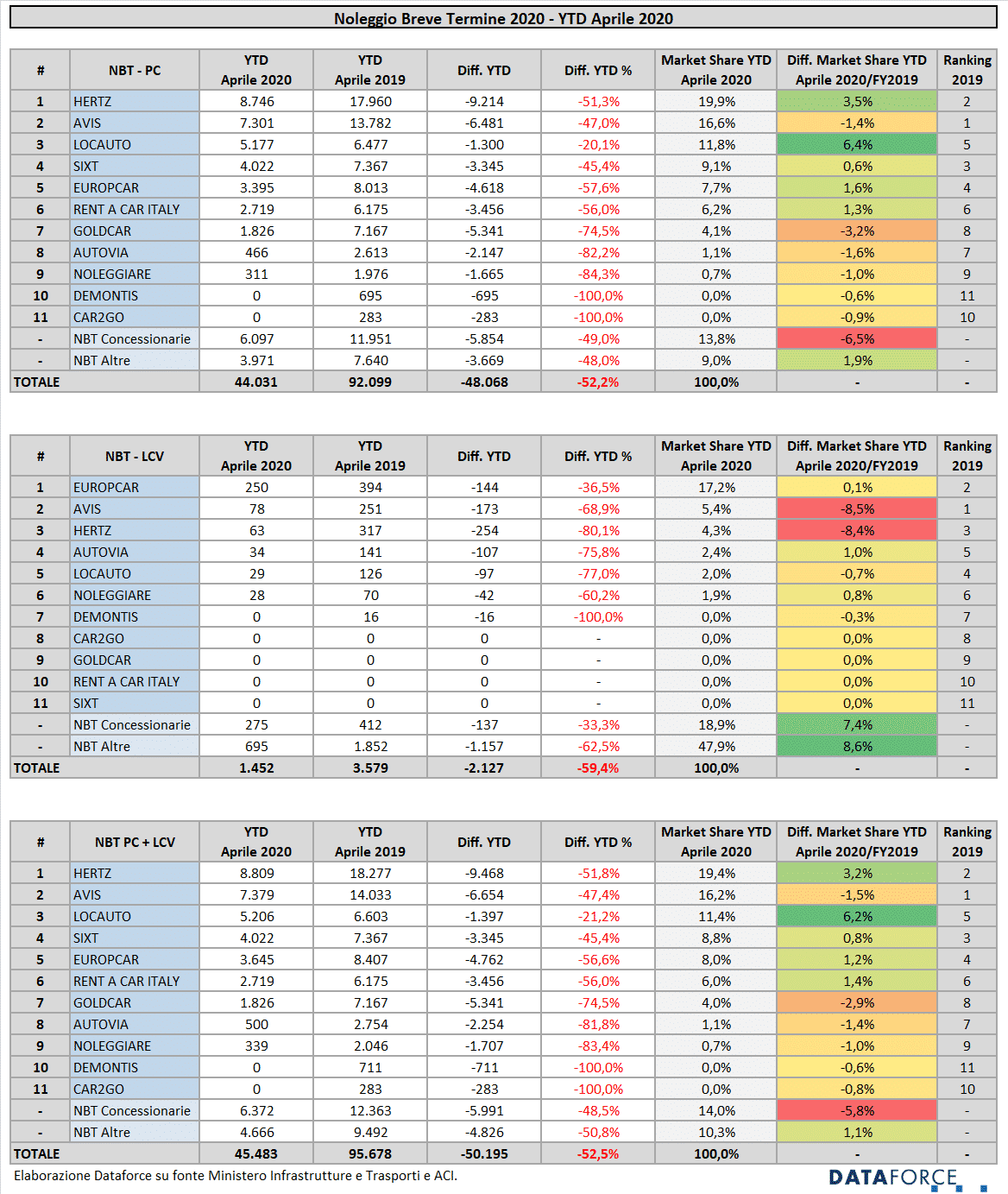

Nel cumulato del quadrimestre, con il mercato Passenger Cars sceso alla metà rispetto allo scorso anno (352.539 immatricolazioni contro le 714.923 del periodo gennaio-aprile 2019, cioè -50,69%), il comparto del lungo termine ha fatto registrare un calo del 42,43% con 57.899 nuove targhe rispetto alle 100.575 del primo quadrimestre 2019 (un decremento di 42.676 unità). Sempre nel cumulato, il noleggio a breve termine è sceso invece del 52,51%, passando da 92.715 a 44.031 immatricolazioni (il saldo è negativo di 48.684 unità).

Sul versante dei veicoli commerciali leggeri, con il crollo di aprile seguito a quello di marzo, il saldo quadrimestrale è negativo di 45,23 punti percentuali. Sono stati immatricolati complessivamente 31.804 LCV contro i 58.064 del primo quadrimestre 2019. Il canale del noleggio a lungo termine ha fatto segnare un calo del 45,23% con 7.892 targhe (6.518 in meno), mentre quello del noleggio a breve termine si è posizionato a -53,36% con 1.452 immatricolazioni anziché 3.113.

L’Aniasa, l’Associazione che all’interno di Confindustria rappresenta il settore dei servizi di mobilità, aveva preso una posizione chiara ancora prima di apprendere la notizia che nel “Decreto Rilancio” nessun provvedimento sarebbe stato previsto in favore dell’automotive: “il mercato è fermo e la ripartenza non sarà automatica. In due mesi perse oltre 106mila immatricolazioni per un valore complessivo di circa 2 miliardi e 300 milioni di euro. Occorre fare presto! Meno PIL, meno posti di lavoro, meno gettito per l’Erario. È necessario prevedere interventi urgenti per evitare il tracollo della filiera automotive, ma anche a sostegno di quella turistica. Subito voucher vacanze e superammortamento”.

Aiutare il comparto del turismo, alla vigilia della stagione delle vacanze, sarebbe un contributo determinante anche verso il settore del noleggio a breve termine. Massimiliano Archiapatti, presidente di Aniasa, ha scritto una lettera aperta al Ministro Dario Franceschini per chiarire ulteriormente la situazione: “Secondo i dati di Banca di Italia, questo comparto contribuisce in modo diretto ad oltre il 5% del Pil nazionale, percentuale che sale al 13% se si calcola anche l’impatto indiretto. Considerata la gravità della situazione, riteniamo necessario, oltre a una massiva ed efficace iniziativa promozionale per rilanciare il turismo nel nostro Paese come annunciato anche dal Premier Conte con la campagna ‘Viaggio in Italia’, stimolare la domanda con strumenti innovativi destinati a tutti i cittadini: mettere a disposizione delle famiglie un voucher da poter spendere per il soggiorno presso una struttura ricettiva, per il noleggio di una vettura, così come in generale per una qualunque altra attività compresa nell’offerta turistica del nostro Paese risveglierebbe una domanda al momento totalmente inesistente. La possibilità di noleggiare un veicolo rappresenta da sempre uno degli incentivi che guida la domanda dei turisti nel nostro Paese e ne indirizza la scelta della destinazione, viste le numerose mete di notevole pregio normalmente non raggiungibili direttamente con i mezzi di trasporto collettivo (su tutti, aerei e treni). Ogni anno sono infatti oltre 5,5 milioni i contratti sottoscritti dagli operatori dell’autonoleggio per motivi di turismo e lavoro presso aeroporti, stazioni ferroviarie, punti di snodo e centri cittadini, per un totale di 35 milioni di giornate di noleggio. Dall’inizio dell’emergenza queste attività hanno subito un crollo verticale (-90% rispetto allo stesso periodo dello scorso anno), registrando una sostanziale paralisi degli spostamenti turistici”. Archiapatti ha anche posto l’accento su un altro tema fondamentale: “L’emergenza sanitaria in atto comporterà sempre più la necessità di ridisegnare una nuova mobilità, non solo turistica, basata sulla sicurezza della salute dei passeggeri. Nella fase 2 gli spostamenti con auto a noleggio saranno quindi preferibili rispetto ai mezzi di trasporto collettivi sia per il distanziamento sociale possibile in auto, sia per i trattamenti di igienizzazione effettuati prima della consegna”.

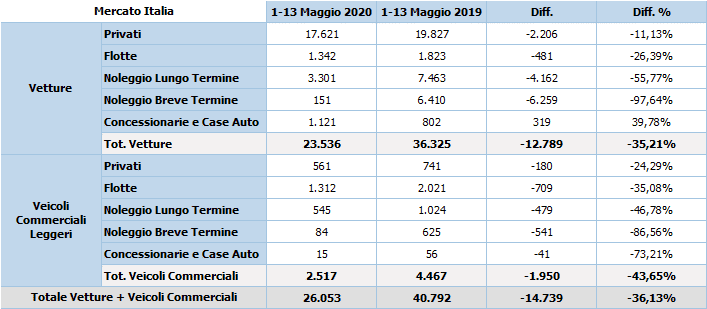

Ma il mese di maggio come sta andando? Ecco un’anticipazione sul volume delle immatricolazioni Passenger Cars e Light Commercial Vehicles alla data del 13 maggio. In particolare, il Noleggio a Lungo Termine vede 3.301 vetture contro le 7.463 dell’anno scorso; il Noleggio a Breve Termine 151 targhe contro le 6.410 dell’anno scorso. Per i due canali, dunque, un calo rispettivamente del 55,77% e del 97,64%. A fronte di un mercato vetture nel suo complesso che, alla data di ieri, è in flessione del 35,21% rispetto a maggio 2019. Questi dati confermano che gli strascichi del lockdown sono ben lungi dall’essere esauriti, e che la crisi del mercato è un’onda lunga che non smetterà di produrre effetti anche nei prossimi mesi.

Tornando alla nostra analisi dei numeri del primo quadrimestre, il modestissimo incremento di aprile non ha ovviamente variato, se non in piccoli dettagli, la graduatoria degli operatori del noleggio a lungo termine: la classifica presenta quindi sempre la prima posizione di Leasys. La captive di FCA Bank mantiene il divario sul secondo in graduatoria, Arval. Leasys ha immatricolato nei 4 mesi 18.791 veicoli (Passenger Cars + Light Commercial Vehicles), mentre Arval 11.724. Dopo il forte aumento delle immatricolazioni, che nei primi due mesi aveva sfiorato il 40%, i dati di marzo e aprile hanno fatto scendere a precipizio il volume delle targhe: nel cumulato quadrimestrale Leasys è a -38,5%, con una flessione delle consegne di 11.758 unità. L’arretramento di Arval è stato più pesante: -43.3%, con una perdita di consegne pari a 10.103 unità. In terza posizione si conferma ALD Automotive, che nel primo bimestre era stata sorpassata da Volkswagen Leasing.

La società controllata dal gruppo bancario francese Société Générale ha immatricolato da gennaio ad aprile 7.663 unità tra Passenger Cars e Light Commercial Vehicles, con un flessione rispetto allo stesso periodo del 2019 del 48,7%, pari a 7.273 unità in meno. In quarta posizione Volkswagen Leasing, che si mantiene tuttora davanti a LeasePlan .La società di noleggio a lungo termine del Gruppo Volkswagen ha immatricolato da gennaio ad aprile 7.298 veicoli, con un decremento (ovviamente provvisorio) di 2.943 unità rispetto a LeasePlan che occupa la quinta posizione e che ha immatricolato 6.682 vetture e veicoli commerciali leggeri, 6.845 in meno rispetto al primo quadrimestre 2019, per un calo percentuale di 49,3 punti. Leasys è l’unico operatore la cui quota di mercato appare in crescita (+4,2 punti) mentre tutti gli altri registrano dei cali più o meno consistenti. I cinque operatori che dominano la graduatoria detengono attualmente queste quote di mercato: Leasys 28,6%, Arval 17,8%, ALD Automotive 11,6%, VW Leasing 11,1% e LeasePlan 10,2%. Complessivamente raggiungono una market share dell’79,3%, 1,6 punti in più rispetto al 2019.

Nelle posizioni successive, Car Server (-24,2% sul 2019) è davanti a SIFÀ (-26,9%) e ad Alphabet (-50,5%). Seguono Free2Move Lease (Gruppo PSA, +5,4%), Mercedes-Benz Charterway (-4,7%), ES Mobility (la captive di Renault-Nissan, -52,4%), Athlon (-85,1%), Rent2Go (-24,4%), Program, Toyota Fleet Mobility, Pan e GFC.

Nel comparto dei Light Commercial Vehicles, la graduatoria del noleggio a lungo termine è molto diversa: al primo posto Leasys (-32,3% rispetto a gennaio-aprile 2019) che ha preceduto Arval (-55%). Nelle posizioni seguenti si sono piazzate ALD Automotive (-52,8%), LeasePlan (-47%), Car Server (+1%), SIFÀ (-53%), ES Mobility (-34.4%), Volkswagen Leasing (-41,6%), Free2Move Lease (+29,5%), Athlon (-44.7%), Rent2go (+62,9%), Mercedes-Benz Charterway, Alphabet, Program, PAN e Toyota.

Nell’ambito della classifica relativa alle sole Passenger Cars, dopo Leasys e Arval si posiziona Volkswagen Leasing, che precede ALD Automotive, LeasePlan, Alphabet, Car Server e SIFÀ. Nelle posizioni di rincalzo, Mercedes precede Free2move Lease, ES Mobility, Athlon, Rent2go, Toyota, Program, PAN e GFC.

IL NOLEGGIO A BREVE TERMINE

Il comparto del rent-a-car, dopo aver chiuso il 2019 con un risultato inferiore alle attese nell’ambito delle Passenger Cars (169.536 immatricolazioni contro le 174.318 del 2018) e con un saldo attivo di circa il 10% nel comparto degli LCV, aveva iniziato il 2020 con un buon risultato nelle vetture (+19,19%), mentre tra i commerciali era cresciuto a gennaio e aveva pareggiato i conti a febbraio. L’ecatombe di marzo e aprile ha precipitato tutti gli operatori in profondo rosso, con un livello di immatricolazioni da parte delle società di noleggio a breve termine così negativo che non ha precedenti nella storia, per giunta proprio nel periodo in cui gli operatori del settore inflottano in vista della stagione più redditizia: ad aprile sono state targate soltanto 104 vetture e 24 veicoli commerciali leggeri.

“In questo scenario, paradossalmente chi ha immatricolato meno autoveicoli del solito si trova in una situazione migliore rispetto a chi ha inflottato di più” – commenta Salvatore Saladino di Dataforce – “Il quasi totale crollo dei noleggi sia leisure che business ha generato un immobilizzo di capitali da bancarotta. Potremmo anche assistere a vendite in massa delle auto (ex)noleggio nei prossimi mesi a prezzi stracciati, con una corrispondente caduta dei prezzi dell’usato”.

Complessivamente nel primo quadrimestre sono state immatricolate dai rent-a-car 44.031 vetture rispetto alle 92.715 dello stesso periodo del 2019 (-52,51%), mentre nell’ambito dei Light Commercial Vehicles le nuove targhe sono state 1.452, contro le 3.113 dello scorso anno, con una flessione del 53,36%.

Come a gennaio, febbraio e marzo, la classifica di aprile (PC + LCV) continua a vedere al primo posto Hertz, che mantiene a distanza l’operatore che lo scorso anno era al vertice della classifica, Avis. Hertz ha targato 8.809 veicoli, Avis 7.379. Rispetto allo scorso anno Avis ha ridotto le sue immatricolazioni del 47,4%, ed Hertz del 51,8%. Al terzo posto di una classifica che, dati i numeri inconsistenti di aprile, non ha subito modifiche, c’è Locauto (5.206 nuove targhe, -21,2%), seguita da Sixt (4.022, -45,4%), Europcar (3.645, -56,6%), Rent a Car Italy (2.719, -56%) e Goldcar (1.826, -74,5%). Nelle posizioni successive, player con volumi nettamente inferiori: Autovia (500) e Noleggiare (339).

Una cifra di tutto rispetto, invece, per i concessionari automobilistici presi complessivamente: ben 6.372 immatricolazioni (PC+LCV) che ne fanno il terzo player di mercato. Un dato comunque in forte flessione: -48,5%. Le previsioni da parte degli operatori sono decisamente negative per tutto quest’anno: ben difficilmente il mercato darà segnali di ripresa e l’annata è definitivamente compromessa.

Nella classifica riservata ai veicoli commerciali leggeri, solamente sei aziende hanno targato nel primo trimestre: Europcar (250 unità), Avis (78), Hertz (63), Autovia (34), Locauto (29), Noleggiare (28) a cui si aggiungono le immatricolazioni dei dealer (275) e degli operatori meno strutturati nelle dimensioni (complessivamente 695 unità).

La graduatoria delle sole Passenger Cars è identica alla classifica generale PC+LCV, cioè, nell’ordine, Hertz, Avis, Locauto, Sixt, Europcar, Rent a Car Italy, Goldcar, Autovia e Noleggiare.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it