Comunicato Stampa Dataforce: il Noleggio a Lungo e a Breve Termine a Giugno 2020

Roma, 08.07.20

Senza incentivi il mercato non ce la fa: arriveranno (forse) ad agosto. Il long rent a giugno cala del 20%, il breve sfiora il -70%

La luce in fondo al tunnel a giugno non si è vista proprio: con 146.809 nuove immatricolazioni (Passenger Cars + Light Commercial Vehicles), escluse le (poche) importazioni parallele, il mese di chiusura del primo semestre ha fatto segnare un calo del 22,11%. Se il noleggio a lungo termine ha limitato le perdite a un livello simile alla media del mercato (-20,94% con 21.418 nuove targhe, a fronte delle 26.888 di giugno 2019), il breve termine è stato il canale dalla performance peggiore: – 66,87%. I rent-a-car hanno targato soltanto 6.239 veicoli: il periodo di lockdown ha fermato la richiesta di veicoli a noleggio a breve termine da parte della clientela business e leisure, generando l’immobilismo totale per gli operatori. La fase della ripresa della circolazione non si è tradotta in un ritorno al massiccio incremento della flotta, perché il parco circolante attuale è più che sovrabbondante per le esigenze di un comparto business alle prese con una mobilità ridotta e con il segmento turistico in affanno per la mancanza di clienti stranieri

Al giro di boa del 2020, il comparto del noleggio a lungo termine ha targato 110.040 veicoli, contro i 183.509 del primo semestre 2019, con una perdita secca del 40% (che significa 73.469 unità in meno). Il settore del noleggio a breve termine ha immatricolato quest’anno 55.424 veicoli rispetto ai 155.980 del 2019: il calo è del 62%, con 90.556 unità in meno.

Appare evidente quindi che le speranze di rilancio del comparto automotive sono legate esclusivamente a un provvedimento di incentivazione all’acquisto legato al bonus rottamazione. Il Parlamento lo voterà nei prossimi giorni su proposta del Governo ed entrerà in vigore il 1° di agosto con durata, per il momento, limitata alla fine dell’anno. Ma gli incentivi porteranno un risultato positivo soprattutto al canale dei privati: per far ripartire il comparto business sarebbe stato necessario un intervento sulla fiscalità, migliorando la deducibilità dei costi e incrementando la detraibilità dell’Iva. Invece, niente di tutto questo sembra essere previsto, almeno per il momento.

“Questa tornata di incentivi agevolerà principalmente gli acquisti privati” – commenta Salvatore Saladino, Country Manager di Dataforce Italia – “perché i bonus diventano consistenti soltanto in caso di rottamazione, una situazione che per le flotte aziendali è pressoché inesistente. Soprattutto, non si fa menzione del fondamentale settore del noleggio. I bonus per le elettriche e le ibride con emissioni fino a 20 g/km di CO2 scendono da 10.000 euro a 6.000, in assenza di un veicolo inquinante da togliere dalla circolazione, da 6.500 a 3.500 euro per i veicoli nella fascia 21-60 g/km (ibridi plug-in), e da 3.500 a 1.750 euro per quelli con qualsiasi alimentazione rientranti nei limiti massimi di emissioni fino a 110 g/km. Agli sconti solitamente praticati alla clientela business, dunque, questo provvedimento aggiungerà vantaggi economici molto modesti. Sarebbe stato auspicabile l’allineamento della fiscalità sulle flotte aziendali ai livelli europei, 100% di detraibilità dell’Iva e 100% di deducibilità dei costi, l’unica reale soluzione (strutturale) al rilancio della mobilità business”.

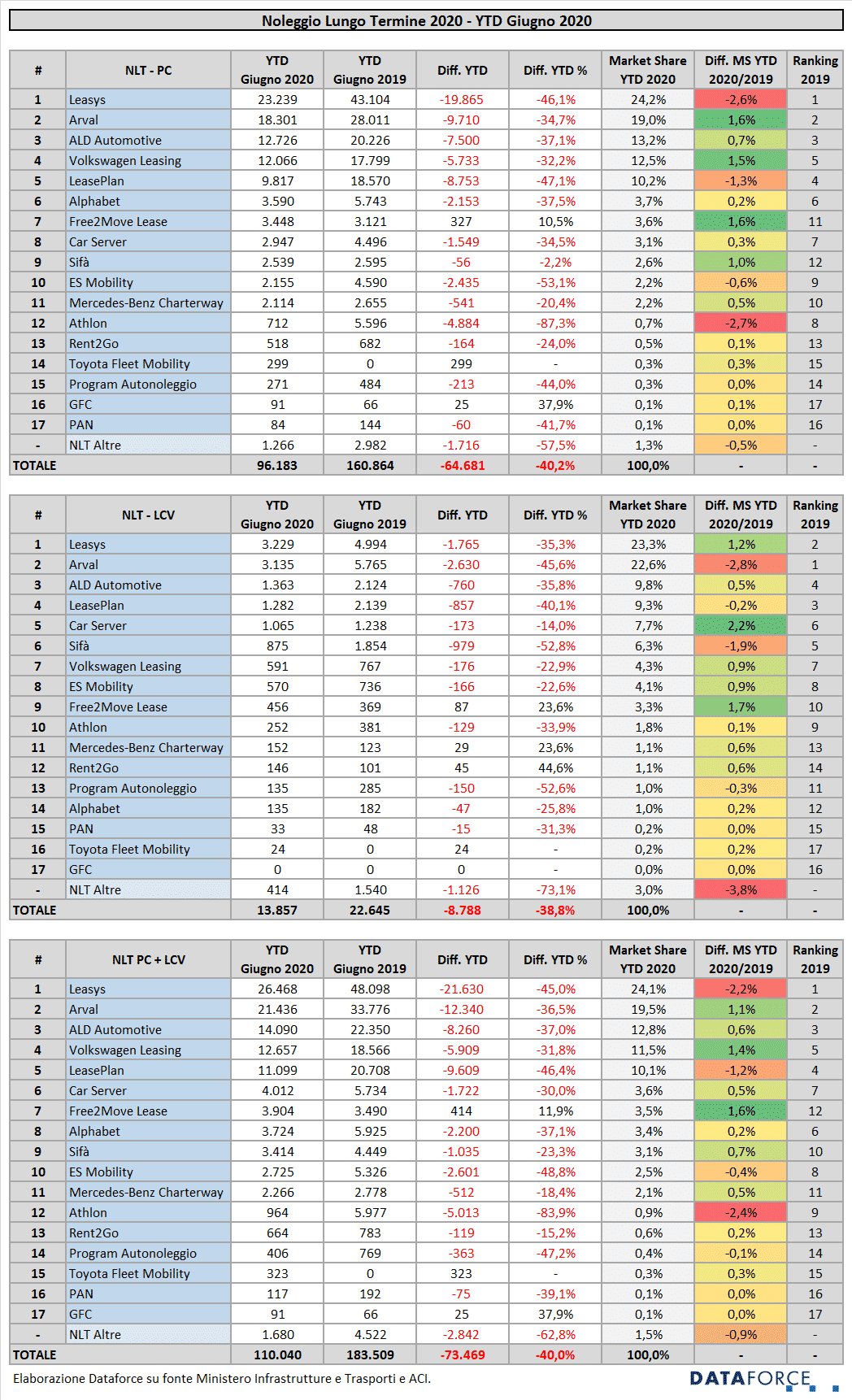

L’ANALISI PER OPERATORE NEL NLT

Venendo all’analisi delle immatricolazioni di vetture a noleggio a lungo termine di giugno, i Top Player generalisti hanno fatto meglio rispetto agli operatori Captive. I primi hanno targato 11.986 vetture (-14,47%), i secondi ne hanno immatricolate 8.877 (-26,67%).

In cima alla graduatoria Passenger Cars dei noleggiatori c’è sempre Leasys. La società captive controllata da FCA Bank ha consegnato da gennaio a giugno 23.239 vetture. Nel primo semestre del 2019 erano state 43.104 (-46,1%). La quota di mercato di Leasys è del 24,2%, con una flessione del 2,6%. Al secondo posto rimane Arval, che nel periodo ha immatricolato 18.301 vetture (9.710 in meno, il calo è del 34,7%). La sua market share sale invece di 1,6 punti, attestandosi al 19%. Terza in classifica è ALD Automotive. La società di noleggio controllata dal gruppo bancario francese Société Générale, che ante-Covid presentava la situazione peggiore in termini di immatricolazioni, si è ormai allineata al calo generalizzato: da gennaio a giugno ha immatricolato 12.726 vetture, con una flessione del 37,1% e una quota di mercato del 13,2% (+0,7%). Alle sue spalle, però, Volkswagen Leasing è molto vicina. La società tedesca ha targato quest’anno 12.066 automobili ed è l’operatore che perde di meno tra quelli ai primi posti della graduatoria (-32,2%). La sua market share è del 12,5% (+1,5% sul 2019). Al quinto posto LeasePlan, scesa a 9.817 nuove targhe (-47,1%). La sua fetta di mercato è poco al di sopra di quota 10% (esattamente 10,2%). Nel primo semestre, quindi, i cali maggiori sono quelli registrati da Leasys (-46,1%) e LeasePlan (-47,1%) che, con circa 29.000 auto immatricolate in meno, detengono quasi la metà delle perdite del semestre. Gli altri tre operatori nelle prime 5 posizioni, cioè Arval, Volkswagen Leasing e ALD Automotive assommano altre 22.000 targhe circa in meno: decisamente non è un periodo favorevole per il noleggio…

Nelle posizioni successive subito dietro ad Alphabet (-37,5%) spicca il balzo di Free2Move Lease (gruppo PSA-Opel) che con 3.448 vetture (+10,5%) si porta in settima posizione. Seguono Car Server (-34,5%), Mercedes-Benz Charterway (-20,4%), SIFÀ (bilancio quasi in pareggio con il suo -2,2%), ES Mobility dell’alleanza Renault-Nissan (-53,1%), Athlon (in grande difficoltà: -87,3%), Rent2Go (-24%), Toyota Fleet Mobility (che lo scorso anno non era presente nelle classifiche di Dataforce), Program (-44%). Nelle ultime posizioni, GFC e PAN.

La graduatoria relativa alle immatricolazioni di NLT di veicoli commerciali fino a 3,5 tonnellate è differente: a giugno Leasys ha riconquistato la prima piazza, scavalcando nuovamente Arval. È un testa a testa molto serrato: 3.229 immatricolazioni per la società di FCA e 3.135 per quella controllata da BNP Paribas. Terza, a molta distanza, è ALD (1.363 targhe nel semestre), quarta LeasePlan. (1.282). Seguono Car Server (1.065), SIFÀ (875), Volkswagen Leasing (591), ES Mobility (570), Free2Move Lease (456), Athlon, Mercedes, Rent2Go, Program, Alphabet, PAN e Toyota. Gli unici operatori a chiudere la classifica provvisoria in attivo dopo 6 mesi sono Free2Move Lease (+23,6%), Mercedes-Benz Charteway (+23,6%) e Rent2Go (+44,6%).

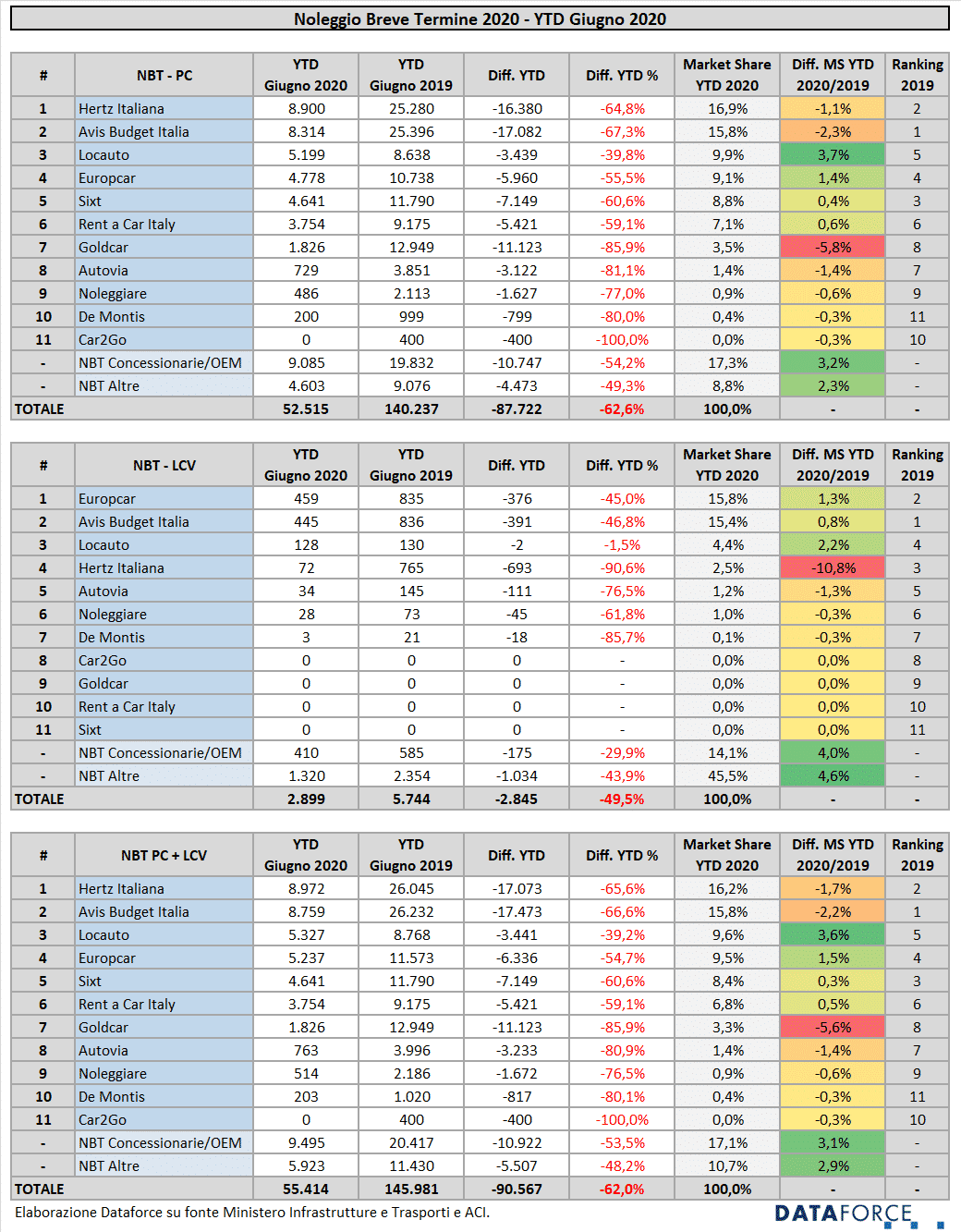

L’ANALISI PER OPERATORE NEL NBT

L’ultima volta che abbiamo fatto un’analisi per operatore su numeri consistenti è stata a febbraio e Hertz Italiana era leader di mercato davanti ad Avis Budget Italia e Locauto.

Nonostante le voci che si sono susseguite in questi mesi sul futuro di Hertz, la classifica del primo semestre vede lo stesso trio in testa e nello stesso ordine: con un immatricolato totale PC + LCV di 8.792 veicoli (-65.6% rispetto allo scorso anno), Hertz Italiana si conferma al primo posto davanti ad Avis Budget Italia (8.759, -66,6%) e a Locauto (5.327, “solo” -39,2%). Locauto è anche l’unica del trio di testa che guadagna in market share: +3,6% rispetto allo scorso anno. In quarta posizione troviamo Europcar con 5.237 immatricolazioni che, nonostante una perdita del -54,7% rispetto allo scorso anno, gli consentono di guadagnare 1,5% di market share e di scalzare Sixt ferma a 4.641 immatricolazioni (-60,6%) e con una market share praticamente invariata rispetto allo scorso anno. Seguono Rent a Car Italy (3.754 nuove targhe, -59,1% rispetto allo scorso anno), Goldcar (1.826 vetture, -85,9% e una perdita di market share di 5,6 punti). Chiudono Autovia (763), Noleggiare (514) e DeMontis (203) con crolli rispetto allo scorso anno nell’ordine dell’80%, ma con market share sostanzialmente invariate.

“Una parte di queste diminuzioni di volume è probabilmente da inputare al ricorso al Rent to Rent da parte di alcuni operatori” – commenta Laura Gobbini, Data Analyst di Dataforce Italia – “che hanno concordato con i costruttori di inflottare ugualmente una parte dei volumi pianificati in questi mesi, ma alleggerendo il rischio finanziario, e cercando quindi di farsi trovare pronti ad un’eventuale ripresa delle prenotazioni che pare si stia manifestando dai primi giorni di luglio”.

Una menzione “speciale” infine per i concessionari automobilistici che con le loro 9.495 immatricolazioni PC+LCV sono il primo operatore “virtuale” di noleggio a Breve Termine in Italia.

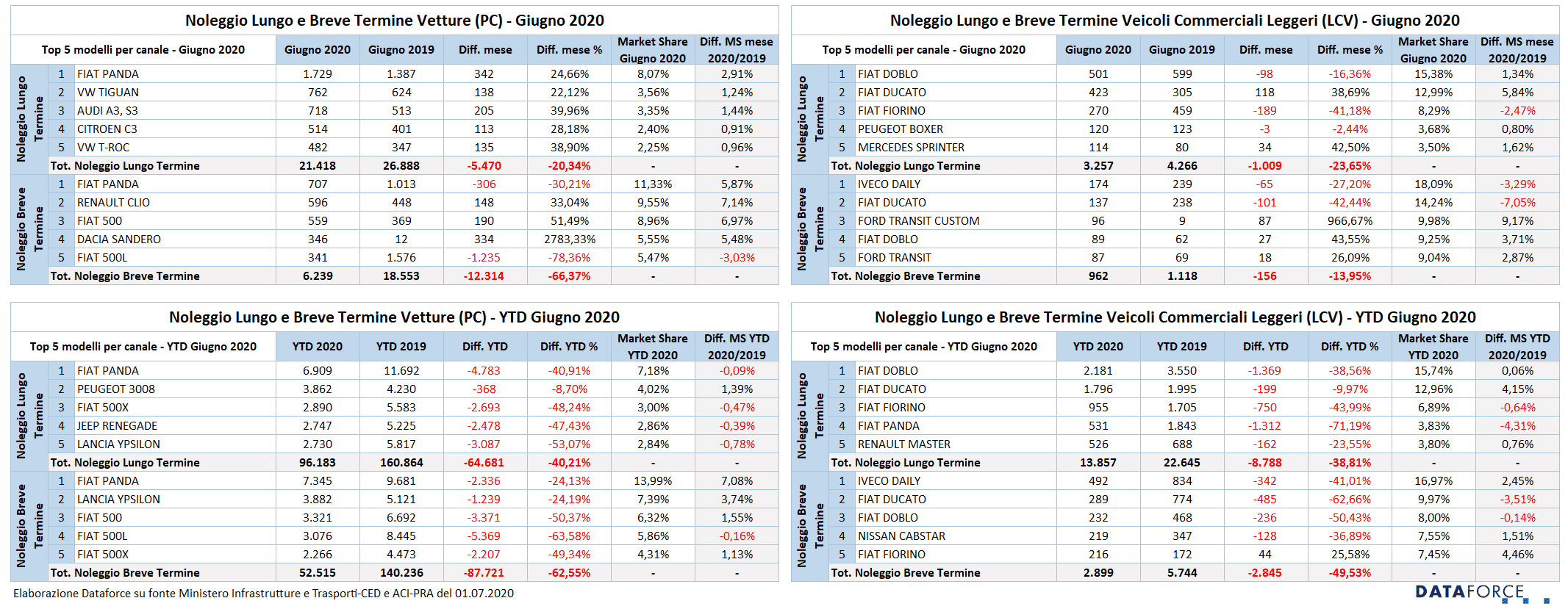

L’ANALISI PER MARCA E MODELLO

Considerando i dati del solo comparto Passenger Cars, il costruttore leader di mercato nel noleggio a lungo termine a giugno è Fiat, che ha targato 2.942 vetture (-4,33%). Al secondo posto c’è Audi (2.423 unità targate a giugno, +12,33%), al terzo Volkswagen (2.045, -21,56%). In quarta posizione, Peugeot con 1.272 unità (-24,76%), seguita da BMW con 1.267 (+4,97%. Diversa la situazione sul cumulato annuo dove il podio è composto nell’ordine da: Fiat (15.570 unità, in calo del 48,83%), Volkswagen (9.663, -31,96%), Audi (8.136, -18,49%), che ha scavalcato Peugeot (7.549, -19,15%). Conclude la Top5 Marche la BMW con 5.597 immatricolazioni (-22,78%).

Analizzando le variazioni di market share, Audi segna la performance migliore con un +3,29% sul mese di giugno seguita da Fiat (+2,3%) e BMW (+1,43%). Sull’anno, è sempre Audi ad avere l’incremento più alto (+2,25%) seguita da Peugeot (+2,04%) e BMW (+1,31%).

La Top5 dei modelli preferiti dal NLT vede saldamente in testa la Fiat Panda, seguita da Volkswagen Tiguan, Audi A3, Citroen C3 e Volkswagen T-Roc. Tutti e 5 questi modelli sono a giugno in crescita rispetto allo scorso anno. Nella graduatoria da gennaio a giugno, la Panda è sempre al vertice, seguita da Peugeot 3008, Fiat 500X, Jeep Renegade e Lancia Ypsilon. Tra i veicoli commerciali leggeri, la classifica di giugno è la seguente: Fiat Doblò, Ducato e Fiorino, Peugeot Boxer e Mercedes Sprint. Nel cumulato annuo, la graduatoria non cambia per le prime tre posizioni, mentre al quarto posto si piazza la Fiat Panda e al quinto il Renault Master.

Le marche più acquistate dai noleggiatori a breve termine a giugno invece sono state Fiat, che ha targato 2.230 vetture (-49,77%) seguita da Renault (903 unità targate a giugno, -61.06%) e Dacia (601 +418,1%). In quarta posizione, Audi con 388 unità (-53,7%), seguita da Volskwagen con 372 (-53,44%. Sul cumulato annuo Fiat conferma la leadership con 18.030 unità, in calo del 50,34%, seguita da Peugeot (3.889, -57,55%), e Lancia (3.882, contenendo la perdita -24,2%), che ha scavalcato Renault (3.694, -69,08%). Conclude la Top5 Marche Opel con 2.587 immatricolazioni (-78,04%).

In termini di variazioni di market share, Fiat segna un ottimo +11,81% sul mese di giugno seguita da Dacia (+9,01%) e Renault (+1,97%). Sull’anno, Fiat si conferma (+8,45%) seguita da Lancia (+3,74%) e Peugeot (+0,84%).

Analizzando La Top5 dei modelli preferiti dal NBT sul mese di giugno, troviamo due modelli Fiat, Panda e 500 in prima e terza posizione, intervallati dalla Renault Clio, seguiti da Dacia Sandero e dalla Fiat 500L, che chiude la Top 5.

Sul cumulato annuo, invece, troviamo solo vetture del gruppo FCA, nell’ordine Panda, Ypsilon e le 3 versioni della 500: “classica”, L ed X.

Nel comparto dei veicoli commerciali leggeri, la chiusura del primo semestre vede sempre in testa la marca Fiat con 6.035 immatricolazioni di NLT: il calo del 39,8% è allineato a quello della media del mercato (-38,81%). Flessione più pesante per la seconda marca in graduatoria, Renault: -50,08% che, con le sue 1.485 nuove targhe è insidiata da vicino da Ford (1.252 immatricolazioni, -19,74%). Quarta e quinta posizione sono appannaggio di Citroen e Peugeot ma, mentre per la prima le immatricolazioni di long rent sono calate molto meno della media del mercato (1.192 targhe, -17,22%), per la marca del Leone la situazione è peggiore: 983 immatricolazioni, con una flessione del 53,46%.

Anche nel noleggio di breve termine, il semestre premia la marca Fiat (783 immatricolazioni con una perdita del 61,58% rispetto al primo semestre 2019). Iveco e Ford occupano la 2° e 3° posizione, rispettivamente con 492 e 275 immatricolazioni e una perdita rispetto allo scorso anno simile e nell’ordine del 40%. Chiudono Nissan (235 immatricolazioni, -44,71%) e Peugeot che con le sue 193 immatricolazioni segna la minor perdita delle Top 5: -6,31%.

Analizzando la Top 5 dei modelli, il NLT vede 4 veicoli del gruppo FCA nelle prime 5 posizioni nell’ordine: Doblò, Ducato, Fiorino e Panda che nel complesso perdono il 39% dei volumi rispetto allo scorso anno. L’unico intruso è il Renault Master che si ferma da un -23,55%.

La situazione nel noleggio di breve termine, ribadisce le 4 posizioni su 5 appannaggio del gruppo FCA, ma con Iveco Daily in prima posizione, seguito da Fiat Ducato e Doblò e con il Nissan Cabstar ad inserirsi in quarta posizione davanti al Fiat Fiorino, che è l’unico veicolo commerciale ad aver fatto meglio dello scorso nel breve termine (+25,58%), segno che il picco di e-commerce durante il lockdown, ha forse cambiato qualche abitudine per sempre

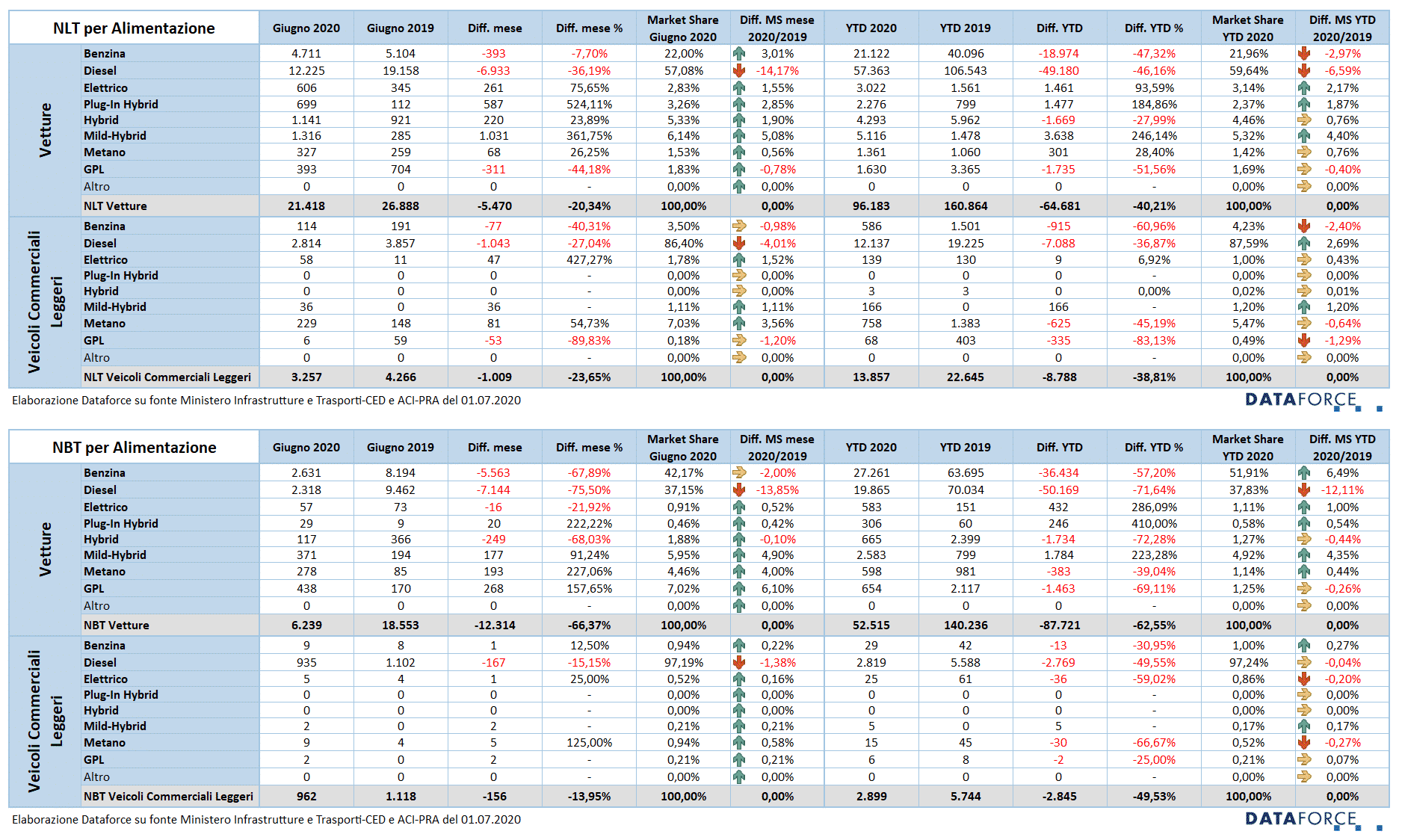

L’ANALISI PER ALIMENTAZIONE

Come nel mercato nel suo complesso, anche nel noleggio a lungo termine prosegue la tendenza all’abbandono delle alimentazioni tradizionali a favore dell’elettrico e dell’ibrido nel comparto delle vetture. A giugno la flessione delle immatricolazioni di auto a benzina è stata nettamente inferiore a quella delle diesel: -7,7% rispetto a -36,19%. Male anche il gpl (in calo del 44,18%), mentre per le auto a metano va segnalata una leggera crescita nei volumi: da 259 a 327 unità (percentualmente significa un incremento del 26,25%). In forte crescita le elettriche: +75,65%. Con 606 nuove immatricolazioni, a giugno hanno conquistato una quota del mercato NLT del 2,83%. Eccezionale la crescita delle ibride plug-in: +524%, e delle mild-hybrid (+361%). Più contenuto l’incremento delle ibride tradizionali: +23,89%. Le nuove targhe sono state 2.275 (713 le ibride+benzina, 514 le ibride plug-in, queste ultime in crescita esponenziale). Se a maggio la quota delle immatricolazioni di ibride era ormai molto vicina a quella delle auto a benzina, a giugno invece è apparsa piuttosto distante: 14,74% contro 22%. Comunque si è triplicata rispetto all’anno scorso.

Nell’ambito dei veicoli commerciali leggeri, la tendenza al “green” è quasi assente: a giugno la quota delle elettriche e delle ibride insieme ha raggiunto a stento il 2,89%, la market share degli LCV a metano è stata del 7,03%. Percentuali trascurabili per i veicoli commerciali a benzina, mentre il diesel occupa ancora l’86,4% del mercato. Su 3.257 LCV targati dal long rent, soltanto 58 quelli elettrici e 36 i mild-hybrid.

Nel noleggio di breve termine invece, benzina e diesel sono sempre il target di riferimento: 42,17% di market share per le rent-a-car a benzina e 37,15%. Per le elettriche, soltanto 59 immatricolazioni a giugno (su un totale di 6.239). Modesto il contributo delle ibride: 517 unità in tutto, pari a una quota di mercato dell’8,29%. Gpl e metano assieme sfiorano l’11,5%.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it