Comunicato Stampa Dataforce: il Noleggio a Lungo Termine a Maggio 2020

Roma, 11.06.20

Senza incentivi il mercato è dimezzato anche nel noleggio a lungo termine. Mentre continua l’avanzata di ibride ed elettriche

Proprio quando nei due rami del Parlamento si discute a colpi di emendamenti il Decreto Rilancio in vista della travagliata versione definitiva, a maggio il mercato del noleggio affonda, come tutto il comparto automotive. Tra le proposte, sia opposizione sia maggioranza (tranne il Movimento 5 Stelle) stanno escogitando qualche sistema per risollevare le immatricolazioni attraverso un sistema di incentivi all’acquisto esteso a tutte le tipologie di alimentazione, ovviamente legato a un bonus rottamazione. Al vaglio anche un’ipotesi di sospensione dell’eco-malus. Ma per il comparto business sarebbe infinitamente più utile un intervento sul regime di tassazione dell’auto aziendale, che tra l’altro compenserebbe il mancato introito per l’erario con un maggiore gettito Iva. A maggio il noleggio a lungo termine ha immatricolato 16.867 vetture rispetto alle 33.405 dello stesso mese del 2019 (-49,51%). Il calo delle vendite nel cumulato dei primi 5 mesi è del 44,19%: mancano all’appello quasi 60.000 vetture. Nell’ambito dei Light Commercial Vehicles, a maggio il calo delle immatricolazioni di NLT è stato del 32,85% (-39,75% il mercato nel suo complesso). Su base annua, la flessione è del 42,55%, con una perdita di circa 8.000 unità.

“Dopo la fine del lockdown, la pesante flessione di maggio dimostra che gli effetti del Coronavirus sul mercato dell’auto si assommano alla già recessiva situazione economica precedente alla diffusione della pandemia.” – commenta Salvatore Saladino, Country Manager di Dataforce Italia – “Diventa improrogabile un’iniziativa dell’Esecutivo a sostegno del comparto automotive, senza perdere ulteriore tempo in discussioni e provvedimenti su settori decisamente più marginali. I Governi di altri Paesi d’Europa si stanno dimostrando decisamente più reattivi: in Germania, per esempio, è stata diminuita l’aliquota dell’Iva di 3 punti percentuali, scendendo al 16%; in Francia sono stati rafforzati gli incentivi sulle auto elettriche, aumentati i fondi per le ibride e varata una campagna a sostegno delle famiglie con minor reddito per l’acquisto di vetture ecologiche usate o a km zero; in Spagna il premier ha annunciato la più formidabile tornata di incentivi all’acquisto nella storia del Paese”.

Venendo all’analisi delle immatricolazioni di noleggio a maggio, Dataforce si concentra sul comparto del lungo termine, poiché i numeri del breve termine sono prossimi allo zero sul mese e invariati sull’anno.

Il lungo termine ha evidenziato una flessione del 49,51% (16.867 unità contro le 33.405 dell’anno scorso. I Top Player generalisti hanno performato meglio rispetto agli operatori Captive. I primi hanno targato 10.105 vetture (-37,93%), i secondi ne hanno immatricolate 6.471 (-60,46%). Nei primi 5 mesi del 2020 sono state targate dagli operatori del long rent 74.773 vetture, rispetto alle 133.977, con un calo quindi di quasi 60.000 unità, che corrisponde a una flessione del 44,19%.

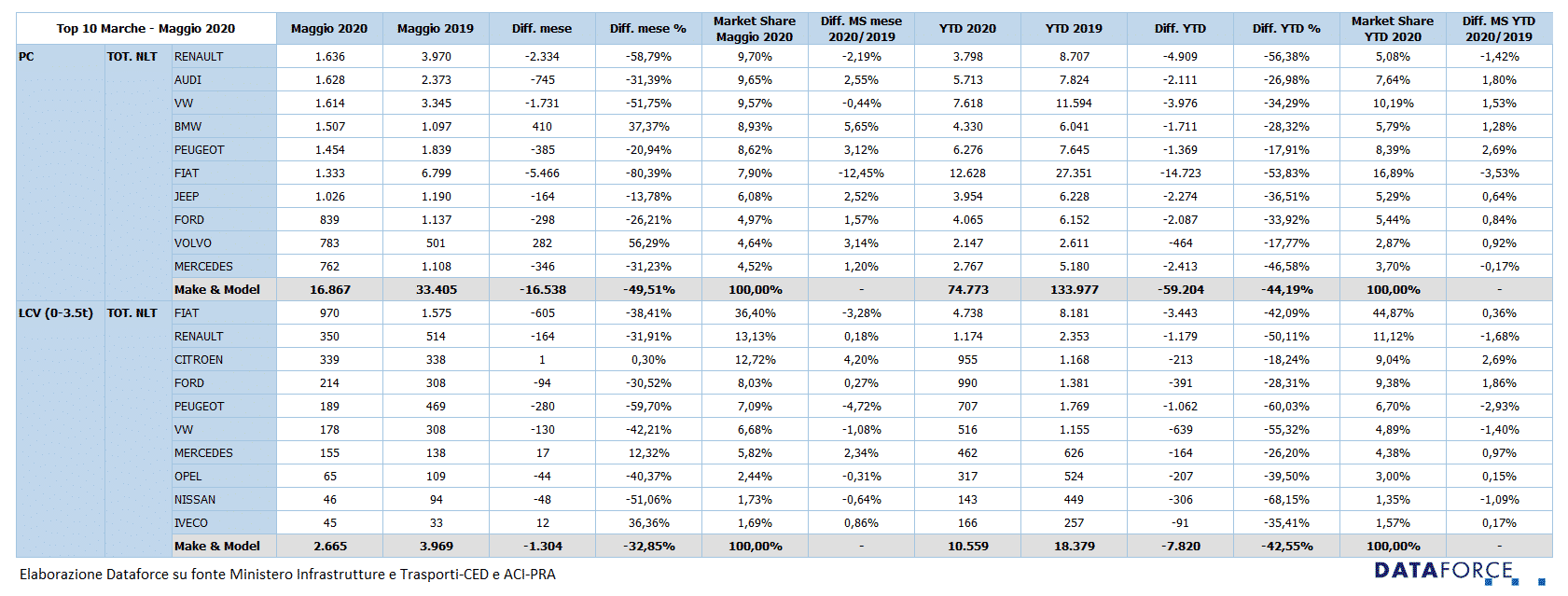

L’ANALISI PER MARCA NEL NLT

Considerando i dati solo del comparto Passenger Cars, il costruttore leader di mercato nel noleggio a lungo termine a maggio è Renault, che ha targato 1.636 vetture. In realtà le marche nelle prime tre posizioni sono vicinissime: al secondo posto infatti c’è Audi (1.628 unità targate a maggio), al terzo Volkswagen (1.614). In quarta posizione, anch’essa a breve distanza, BMW con 1.507 unità.

Diversa la situazione sull’anno dove il podio è composto nell’ordine da Fiat (12.628 unità), Volkswagen (7.618) e Peugeot (6.276).

Analizzando le variazioni di market share, BMW segna la performance migliore con un +5,65% sul mese di maggio seguita da Volvo (+3,14%) e Peugeot (+3,12%).

Sull’anno invece è Peugeot ad avere incremento più alto (+2.69%) seguita da Audi (+,180%) e Volkswagen (1,53%), segno che le politiche captive del Gruppo tedesco stanno dando i loro frutti.

Nel comparto dei veicoli commerciali leggeri, non ci sono grandi sorprese, se non il fatto che il segmento, nel complesso, perde un po’ meno nei confronti dello scorso anno: -32,85% contro il -49,51% delle vetture, segno che l’aumentato ricorso alle consegne a domicilio ha, se non altro, reso meno negativa la perdita di volumi. Non ci sono grandi sorprese sul leader (Fiat) né sul podio (nell’ordine Renault e Citroen).

In termini di variazioni di market share sul mese, da segnalare la curiosa performance del Gruppo PSA: l’incremento di Citroen è praticamente azzerato da una performance uguale ma di segno contrario di Peugeot e Opel, per una performance di gruppo di -0,83% sul mese e -0,09% sull’anno.

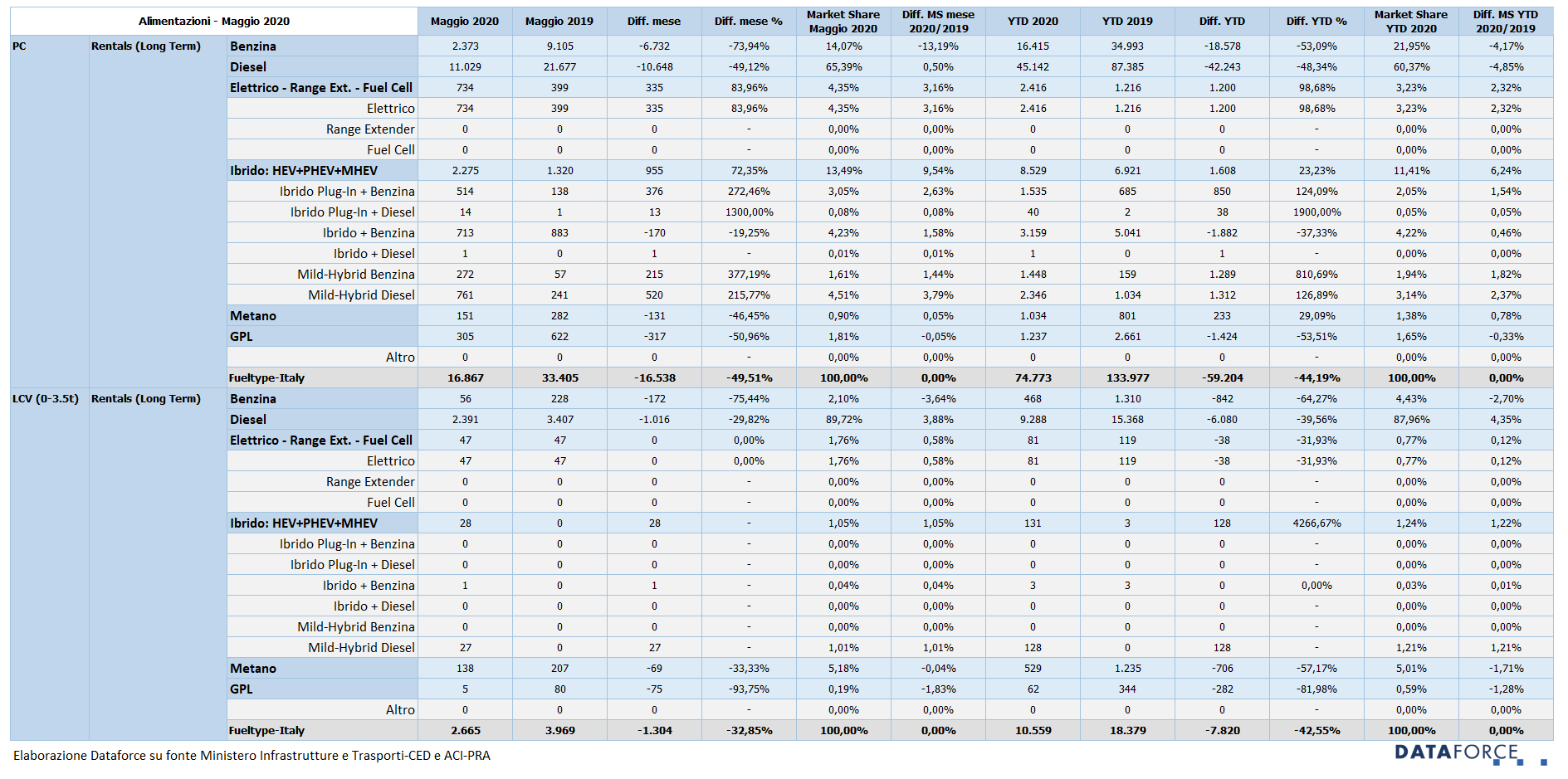

L’ANALISI PER ALIMENTAZIONE NEL NLT

Anche nel noleggio a lungo termine prosegue la tendenza all’abbandono delle alimentazioni tradizionali a favore dell’elettrico e dell’ibrido nel comparto delle vetture. A maggio la flessione delle immatricolazioni di auto a benzina è stata superiore a quella delle diesel: -73,94% rispetto a -49,12%. Male anche gpl e metano (in calo rispettivamente del 50,96% e del 46,45%). In forte crescita le elettriche: +83,96%: con 734 nuove immatricolazioni, a maggio hanno conquistato una quota del mercato NLT del 4,35%. Bene anche le ibride: +72,35%. Le nuove targhe sono state 2.275 (713 le ibride+benzina, 514 le ibride plug-in, queste ultime in crescita esponenziale). Da segnalare che la quota delle immatricolazioni di ibride a maggio è stata vicinissima a quella delle auto a benzina. La market share delle ibride nel NLT è arrivata a maggio al 13,45%, oltre 4 punti in più del 2019.

Passando ai veicoli commerciali leggeri, la tendenza al “green” è totalmente assente: a maggio sono stati targati soltanto 47 furgoni elettrici e 28 ibridi (di cui 27 mild-hybrid, cioè di fatto veicoli a motore endotermico). Qui la necessità di autonomie più consistenti e di infrastrutture capillari è imprescindibile se si vuol minare seriamente il dominio del diesel (89,72% di quota su maggio e 87,96% sull’anno).

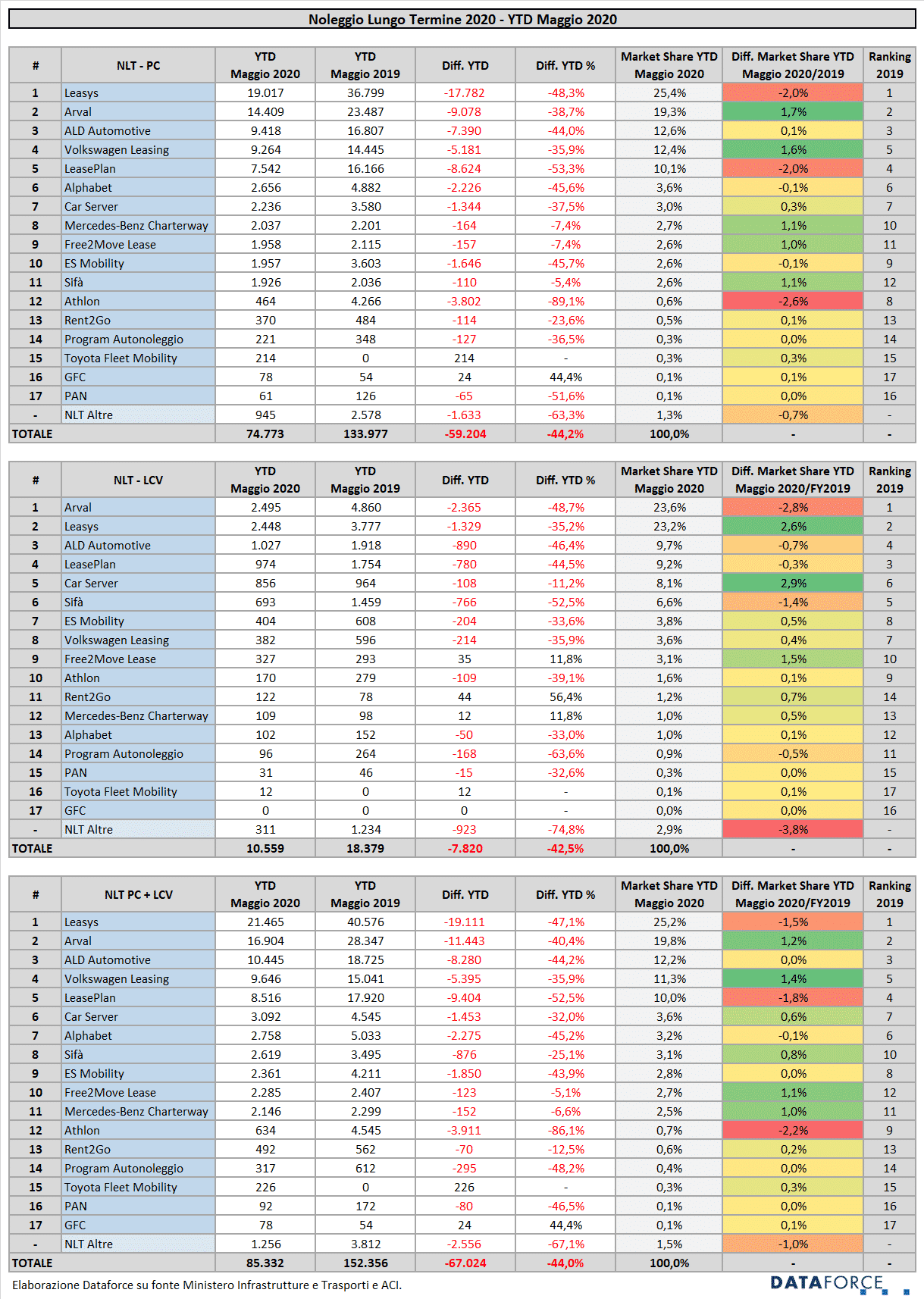

L’ANALISI PER OPERATORE NEL NLT

Venendo all’analisi per operatore, in cima alla graduatoria Passenger Cars dei noleggiatori c’è sempre Leasys. La società captive controllata da FCA Bank ha consegnato da gennaio a maggio 19.017 vetture. Nei primi 5 mesi del 2019 erano state 36.799 (-48,3%). La quota di mercato di Leasys è del 25,4%, con una flessione dell’1,3%. Al secondo posto rimane Arval, che nel periodo ha immatricolato 14.409 vetture (oltre 9.000 in meno, il calo è del 38,7%). La sua market share sale invece di 2,2 punti, attestandosi al 19,3%. Terza in classifica è ALD Automotive. La società di noleggio controllata dal gruppo bancario francese Société Générale, che ante-Covid presentava la situazione peggiore in termini di immatricolazioni, si è ormai allineata al calo generalizzato: da gennaio a maggio ha immatricolato 9.418 vetture, con una flessione del 44% e una quota di mercato del 12,6% (+0,4%). Alle sue spalle, però, Volkswagen Leasing si sta avvicinando velocemente. La società tedesca ha targato quest’anno 9.264 automobili ed è l’operatore che perde di meno tra quelli ai primi posti della graduatoria (-35,9%). La sua market share è del 12,4% (+1,9% sul 2019). Al quinto posto LeasePlan, scesa a 7.542 nuove targhe (-53,3%). La sua fetta di mercato è poco al di sopra di quota 10% (esattamente 10,1%).

Nelle posizioni successive troviamo Alphabet (-45,6%), Car Server (-37,5%), Mercedes-Benz Charterway (con una flessione molto contenuta: -7,5%), Free2Move Lease (gruppo PSA, -7,4%), ES Mobility dell’alleanza Renault-Nissan (-45,7%), SIFÀ (che è tra i pochissimi operatori che contiene le perdite, con il suo -5,4%), Athlon (-89,1%), Rent2Go (-23,6%), Program (-36,5%). Nelle posizioni retrostanti, Toyota Fleet Mobility, GFC e PAN.

La graduatoria relativa alle immatricolazioni di NLT di veicoli commerciali fino a 3,5 tonnellate è nettamente differente: Leasys è stata scavalcata (per un’incollatura) da Arval (2.495 immatricolazioni per la società di BNP Paribas, 2.448 per quella di FCA). Terza è ALD, quarta LeasePlan. Seguono Car Server, SIFÀ, ES Mobility, Volkswagen Leasing, Free2Move Lease, Athlon, Rent2Go, Mercedes, Alphabet, Program, PAN e Toyota. Gli unici operatori a chiudere la classifica provvisoria in attivo dopo 5 mesi sono Free2Move Lease (+11,8%), Rent2Go (+56,4%) e Mercedes-Benz Charteway (+11,8%).

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it