Comunicato Stampa Dataforce – Mercato Auto e Veicoli Commerciali – Novembre 2017

Roma, 01.12.17

Il mese si è fatto grazie al noleggio lungo e breve e alle km0 dei dealer: chiusura anno prevista sotto i 2 milioni di immatricolazioni

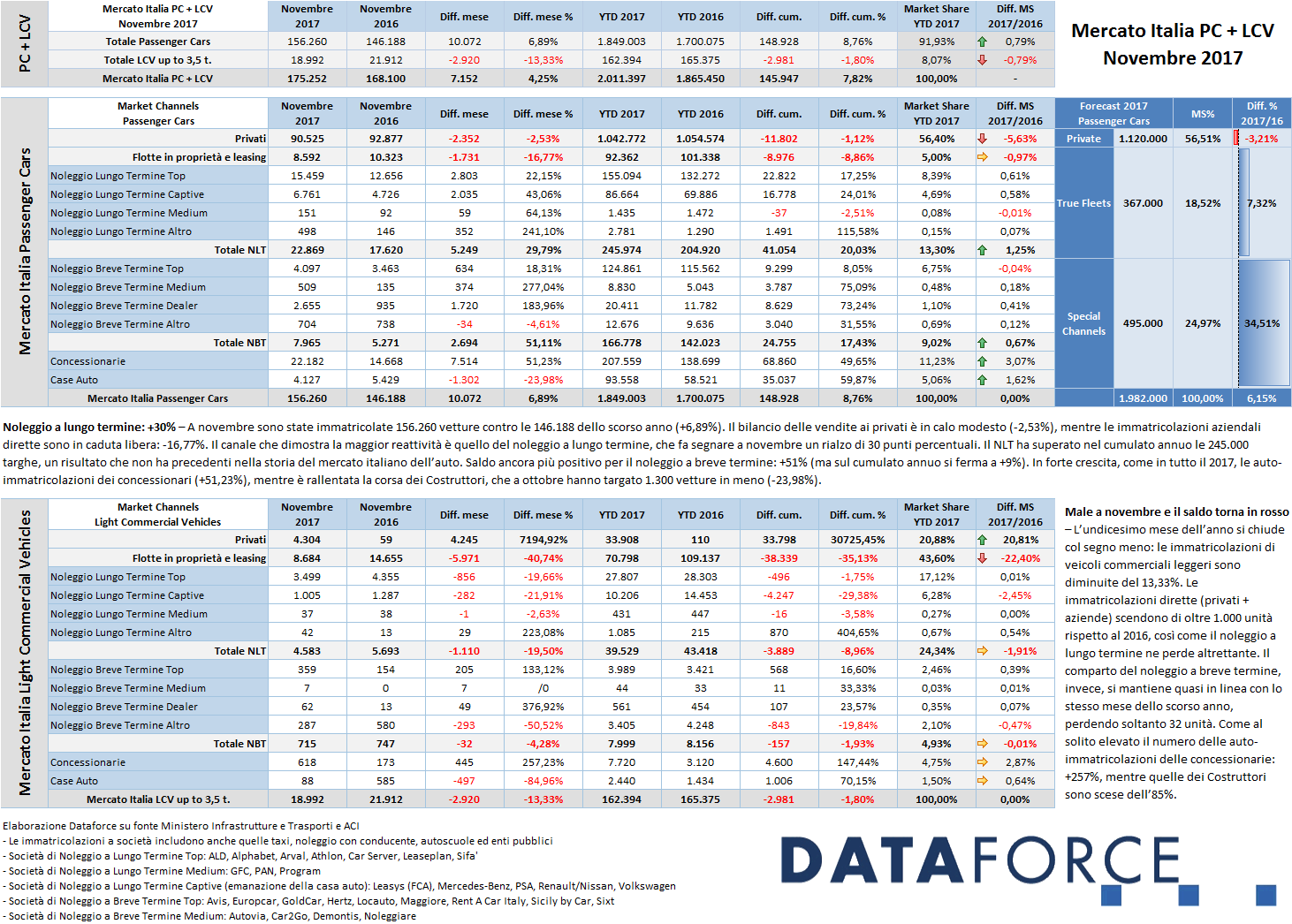

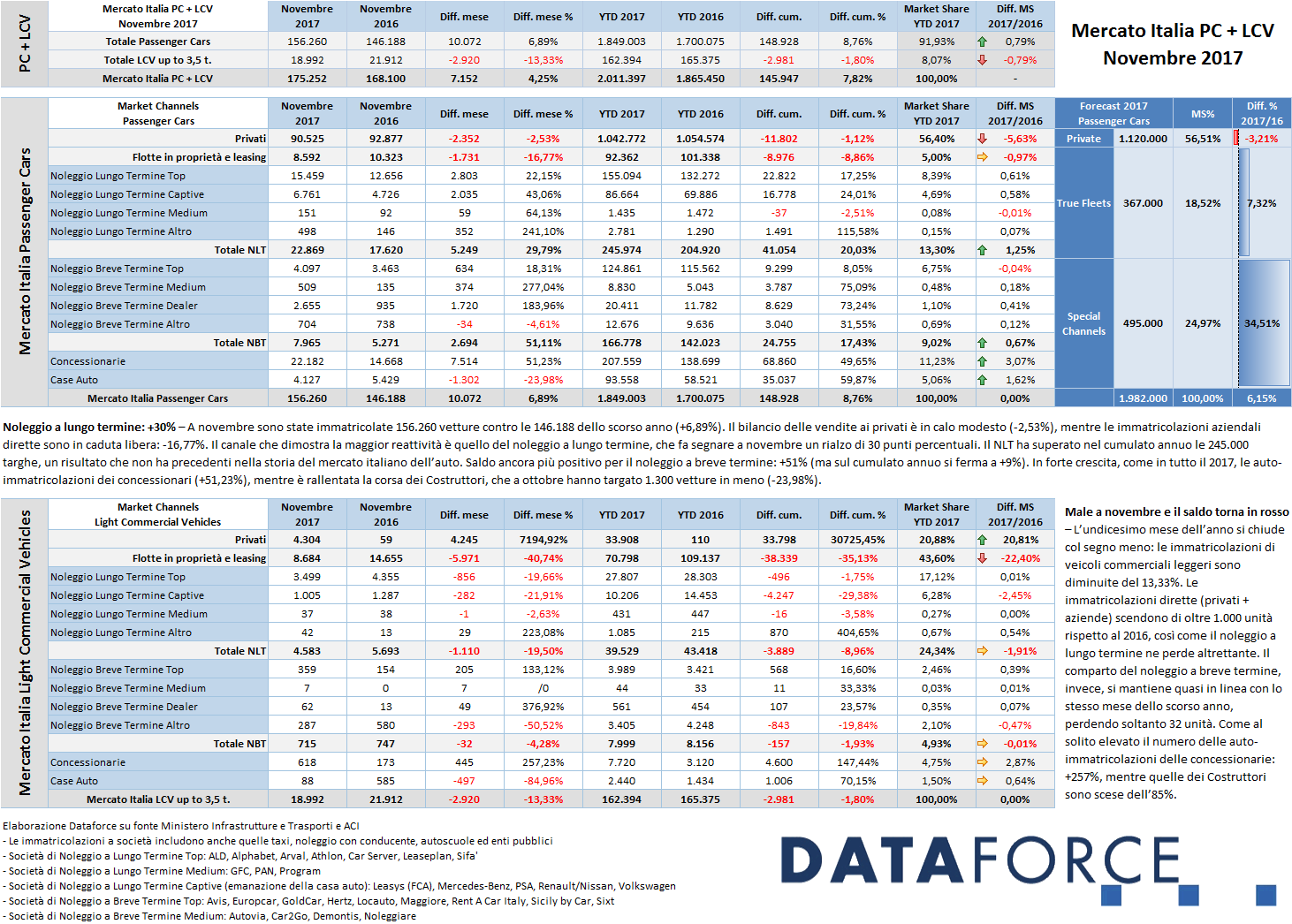

Roma, 1 dicembre 2017 – In vista del traguardo finale del 2017, il mercato dell’auto chiude il mese di novembre con un saldo positivo del 4,25% (a parità di 21 giorni lavorativi rispetto al 2016): +6,89% per le Passenger Cars e -13,33% per gli LCV. Nelle vetture, a tirare la volata sono però soltanto il noleggio a lungo termine (+29,79%), il noleggio a breve termine (+51,11%) e le auto-immatricolazioni dei concessionari (+51,23%). In leggero calo le nuove targhe dei privati (-2,53%) e in grande difficoltà le intestazioni dirette delle aziende (-16,77%). Il mercato, dunque, conferma i trend dei mesi scorsi: il saldo positivo di novembre (circa 10.000 unità) è ottenuto con le km zero targate dai dealer (+7.500) e grazie al gradimento della formula di acquisizione del NLT (oltre 5.000 in più a novembre rispetto allo stesso mese del 2016). Il forecast di Dataforce per la chiusura dell’anno ipotizza un mercato Passenger Cars 2017 a quota 1.982.000 unità, grazie a una crescita superiore al 6%: Privati -3%, True Fleets (immatricolazioni dirette delle aziende e i noleggi a lungo termine) +7%, Special Channels (le auto-immatricolazioni di Case e Dealer, cioè “demo” e “km zero”, oltre ai RAC) +25%.

A novembre il mercato dell’auto (Passenger Cars), ha chiuso il bilancio in attivo del 6,89%, confermando una situazione apparentemente positiva del settore Automotive. Il saldo provvisorio del 2017, a un mese dalla fine dell’anno, è dell’8,76%. Anche a novembre, il ricorso alle km zero è stato massiccio, soprattutto da parte dei Dealer (+51,23%), un trend proseguito per tutto quest’anno, tant’è che i concessionari hanno auto-immatricolato nel 2017 ben 70.000 vetture in più rispetto al 2016 (+50%). Le Case costruttrici, invece, a novembre (come a ottobre) hanno sollevato il piede dall’acceleratore delle km zero, pur mantenendo il saldo dell’anno in forte rialzo (+60%, pari a 35.000 unità in più).

Le nuove targhe di vetture a novembre sono state 156.260, contro le 146.188 del novembre 2016. Circa 10.000 targhe in più, quindi, per un totale annuo di 1.849.003 immatricolazioni (+148.928 unità). Le km zero (e le “demo”) di novembre hanno rappresentato oltre la metà delle immatricolazioni in eccedenza (circa 6.500 unità) rispetto al novembre precedente, mentre a livello annuo, sono state 104.000 in più: dunque l’aumento delle vendite “reali” è stato di circa 45.000 unità, solo di 20.000 se togliamo anche le RAC.

Se le km zero continuano a crescere, calano le vendite di auto nuove ai privati: una contrazione comunque modesta su base annua (-1,12%, cioè circa 12.000 targhe) ma che pensiamo possa peggiorare a dicembre. Il saldo dei privati è negativo anche a novembre: -2,53%. Le flotte di proprietà sono scese a novembre del 16,77% (in linea con il calo di ottobre), mentre negli 11 mesi il saldo negativo è dell’8,86%. Il vero protagonista in positivo del mercato dell’auto è ancora una volta il noleggio a lungo termine, che prosegue la sua corsa al rialzo: +30% a novembre (il mese scorso la crescita era stata del 20%), mentre nel cumulato annuo è del 20%. Tra le categorie di distributori di NLT, a novembre gli operatori “captive” (cioè quelli controllati dai Costruttori) hanno fatto segnare la performance migliore: +43%, mentre più contenuto è stato l’incremento dei “generalisti Top” (+22%).

Il comparto del rent-a-car a novembre ha fatto registrare un’impennata: +51%, mentre nel totale annuo la crescita è del 17%. (quasi il doppio della media del mercato nel suo complesso). Come accennato in precedenza, l’altro “Special Channel”, quello dei Costruttori e dei Concessionari, ha contribuito in maniera determinante a mantenere in attivo il mercato. Si tratta, come è noto, di vetture dimostrative ma, soprattutto, di esemplari che verranno rivenduti ai clienti finali come km zero. A fine anno, secondo le previsioni di Dataforce, le “km zero” saranno 337.000, ossia ben 118.000 in più rispetto al 2016, e quasi il doppio del 2015.

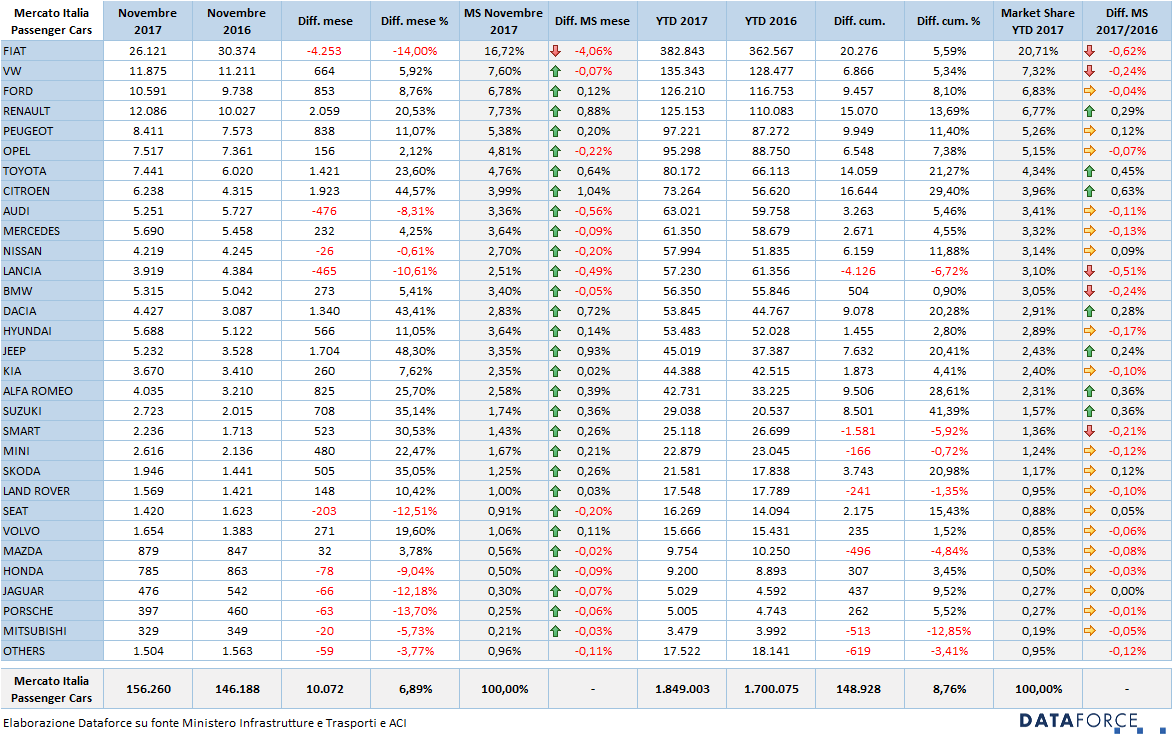

Le marche e i modelli – La graduatoria degli OEM vede ovviamente sempre Fiat al vertice, ma con un calo delle vendite del 14% rispetto a novembre del 2016. Al secondo posto torna Renault che, con una crescita del 20,5%, sopravanza sia Volkswagen sia Ford, nonostante il mese di entrambi sia stato positivo (rispettivamente +5,9% e +8,8%). Da segnalare le eccellenti performance di Citroën (+44,6%), Dacia (+43,4%) e Jeep (+48,3%). Nella classifica dei modelli più venduti del 2017, la Fiat Panda è sempre prima, seguita da un terzetto piuttosto ravvicinato: Lancia Ypsilon, Fiat 500 e Fiat Tipo. Quinta la prima delle straniere: la Renault Clio.

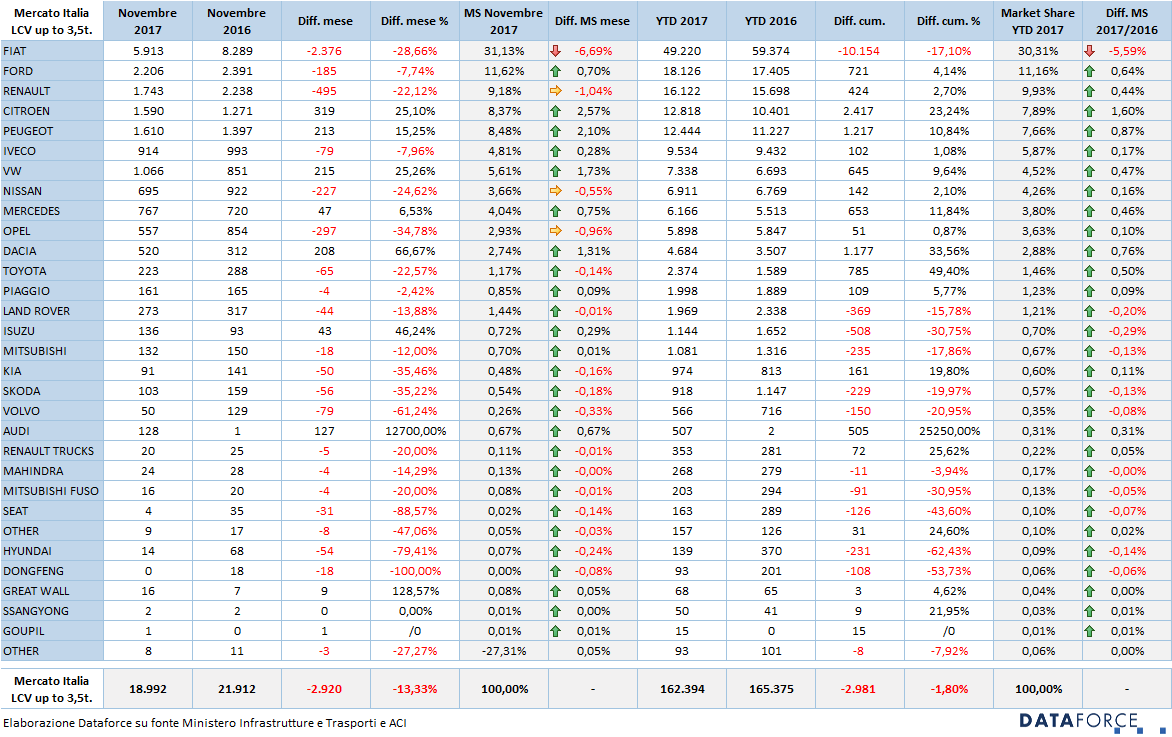

I veicoli commerciali – Passando all’analisi del comparto veicoli commerciali leggeri, novembre è stato un mese negativo: -13,33%. Il cumulato annuo, dopo un ottobre positivo che aveva portato il saldo in pareggio, è tornato nuovamente in rosso: -1,8%. A novembre sono stati targati 18,992 LCV fino a 3,5 t. (quasi 3.000 in meno). Da gennaio, le immatricolazioni sono state 162.394. Le immatricolazioni dirette dei privati e delle aziende rappresentano oltre il 64% delle vendite totali, mentre il noleggio a lungo termine ha raggiunto una market share del 24,3%. Il breve, invece, occupa una quota del 5%. Ma mentre quest’ultimo è stabile, il NLT ha perso quasi 2 punti di share. Massiccio, come sempre, il ricorso alle auto-immatricolazioni da parte dei dealer: +257% a novembre (e +147% nel totale annuo), mentre le km zero delle Case, in forte flessione a novembre, nel cumulato sono cresciute del 70%.

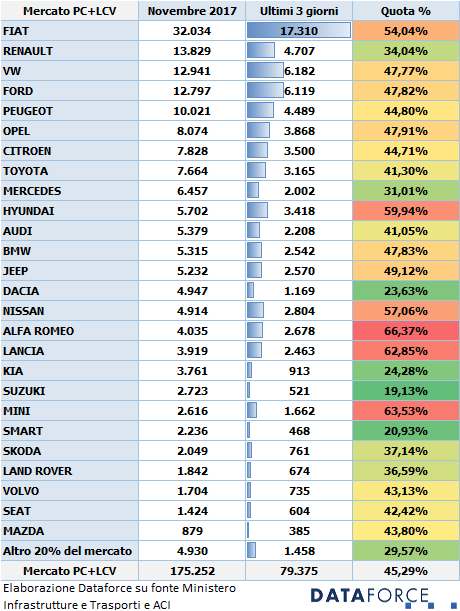

Ultimi tre giorni – La dimostrazione che le quote delle auto-immatricolazioni continuano a essere in forte crescita si evince anche dall’analisi delle immatricolazioni negli ultimi tre giorni lavorativi di novembre: il 45,3% delle nuove targhe sono state registrate dal 28 al 30 del mese. Sono due punti in più rispetto a ottobre. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Questo mese la Top 3 dei marchi che hanno più premuto sull’acceleratore negli ultimi 3 giorni di novembre vede in graduatoria Alfa Romeo (66,37%), Mini (63,53%) e Lancia (62,85%). Tra i “virtuosi”, invece, Suzuki (19,13%), Smart (20,93%) e Dacia (23,63%). A novembre Fiat ha contenuto le immatricolazioni finali al 54,04%.

Salvatore Saladino, Country Manager di Dataforce Italia ha così commentato i dati di novembre: “Senza le km zero e i noleggi delle concessionarie il mercato vetture non potrebbe tornare a sfiorare quota 2 milioni, un livello che molti addetti ai lavori considerano comunque non adeguato alle dimensioni del parco automobilistico italiano nell’ottica di un’accelerazione del rinnovo del circolante che, lo ricordo ancora una volta, rimane sempre tra i più vetusti d’Europa. La stagnazione delle vendite ai privati è compensata sia dall’acquisto di km zero, sia dal ricorso alla formula del noleggio a lungo termine anche da parte degli automobilisti che non fanno dell’auto un utilizzo professionale. Secondo le elaborazioni di Dataforce, quest’anno i privati che sono passati dalla proprietà al noleggio dovrebbero essere quasi 50.000. Il nostro forecast di chiusura anno si sposta quindi sotto la soglia dei 2 milioni di immatricolazioni, escludendo dal calcolo le prime immatricolazioni già targate all’estero che aggiungeranno circa 150.000 unità al totale previsto”.

Per ulteriori dettagli si invitano i lettori a consultare le statistiche disponibili nella colonna a destra della pagina.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it