Comunicato Stampa Dataforce – Mercato Auto e Veicoli Commerciali – Ottobre 2017

Roma, 02.11.17

Rallentano le km0 delle case e vola il noleggio a lungo termine delle captive…

Il decimo mese dell’anno, con un giorno lavorativo in più rispetto allo stesso periodo del 2016, ha confermato il trend positivo per il mercato dell’auto. Molto bene il noleggio a lungo termine, che cresce a un ritmo triplo rispetto al mercato (+20% rispetto a +7%), merito stavolta delle società captive, mentre rallenta il ricorso alla pratica delle km zero, almeno da parte delle Case costruttrici. L’utilizzo delle auto-immatricolazioni, però, prosegue da parte dei Concessionari (+31%). Il comparto dei veicoli commerciali leggeri torna in positivo (+4,84%), portando il saldo annuale al pareggio. Mentre sul futuro del mercato si addensano nubi nere dovute al probabile mancato rinnovo del “super-ammortamento” nel 2018 per il nostro comparto.

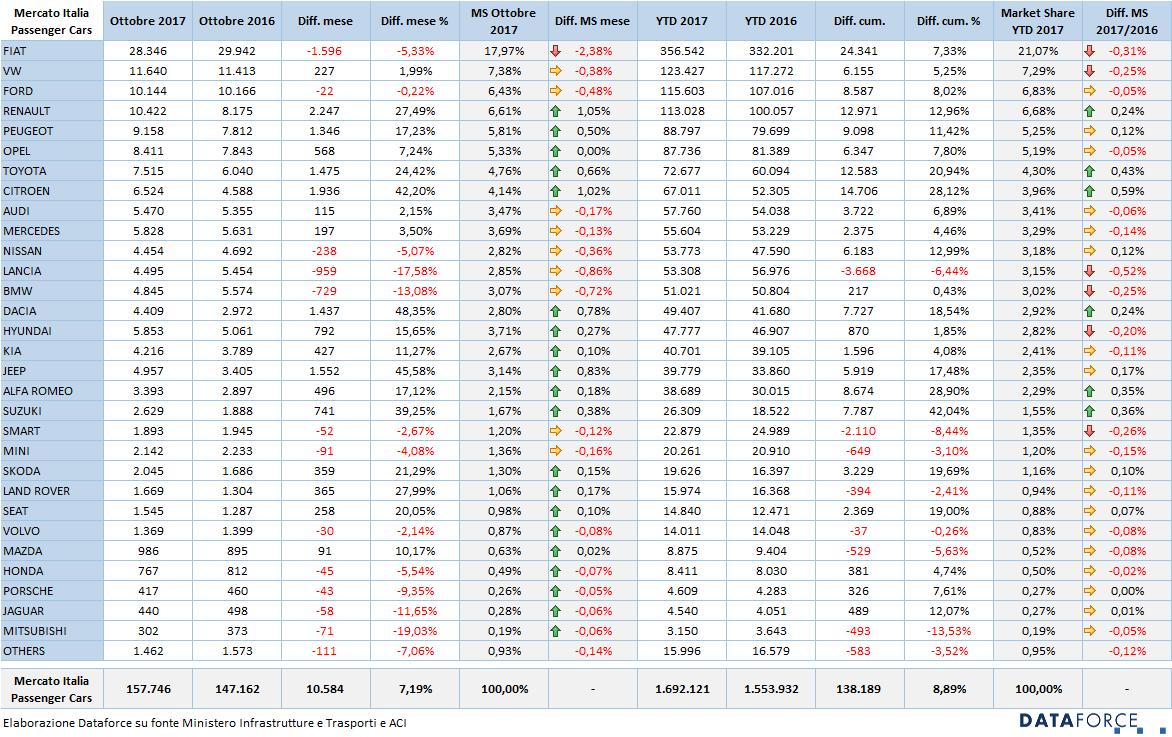

A ottobre il mercato dell’auto (Passenger Cars), ha chiuso il bilancio in attivo del 7,19%, confermando l’attuale stato di grazia (apparente) del settore Automotive, che porta il saldo provvisorio del 2017 a un ottimo +8,89%. Va però considerato che, rispetto al 2016, il decimo mese di quest’anno ha avuto a disposizione un giorno lavorativo in più. Senza dimenticare che il ricorso alle auto-immatricolazioni è stato ancora una volta molto massiccio, ma soltanto da parte dei Concessionari, mentre le Case costruttrici hanno sollevato il piede dall’acceleratore delle km zero, al contrario delle loro captive di NLT che hanno fatto segnare una crescita più che significativa.

Le nuove targhe di vetture a ottobre sono state 157.746, contro le 147.162 dell’ottobre 2016. Oltre 10.000 targhe in più, quindi, per un totale annuo di 1.692.161 immatricolazioni (+138.189 unità). Le km zero di ottobre hanno rappresentato la metà delle immatricolazioni in eccedenza rispetto all’ottobre precedente, mentre a livello annuo, sono state quasi 100.000 in più: dunque l’aumento delle vendite “reali” è stato di circa 40.000 unità. Inoltre la loro quota sul totale è salita al 17,8%, contro una media del 15,5%.

Se crescono le km zero, scendono le vendite di auto nuove ai privati: un calo comunque modesto su base annua (-1%, cioè circa 10.000 targhe). Positivo, invece, il saldo dei privati a ottobre: + 3,94%. Le flotte di proprietà sono scese a ottobre del 16,31%, mentre da gennaio a ottobre il saldo negativo è dell’8,21%. Il vero protagonista in positivo del mercato dell’auto è ancora una volta il noleggio a lungo termine, che prosegue il suo trend favorevole: +20% a ottobre e un risultato pressoché identico sul cumulato annuo. Tra le categorie di distributori di NLT, a ottobre gli operatori “captive” (cioè controllati dai Costruttori) hanno fatto un notevole balzo in avanti: +56,67%, mentre più contenuto è stato l’incremento dei “generalisti Top” (+6,65%).

Il comparto del rent-a-car a ottobre si è mantenuto quasi sui livelli dello scorso anno (-4,28%), conservando il saldo positivo nel cumulato a un livello superiore a quello della media del mercato (+15,52% rispetto a +8,89%). Come accennato in precedenza, l’altro “Special Channel”, quello dei Costruttori e dei Concessionari, ha contribuito a mantenere in attivo il mercato. Infatti le nuove targhe intestate direttamente ai dealer a ottobre sono state 21.623, contro le 16.514 del 2016, mentre quelle delle Case automobilistiche sono state 6.462 contro 6.419. Si tratta, come è noto, di vetture dimostrative ma, soprattutto, di esemplari che verranno rivenduti ai clienti finali come km zero. L’ennesima crescita di questo mese dimostra chiaramente che quello delle “km zero” è diventato ormai un vero e proprio canale di distribuzione a sé stante, con volumi di tutto rispetto: a fine anno, secondo le previsioni del Forecast di Dataforce, le “km zero” saranno 338.000, ossia ben 123.000 in più rispetto al 2007, l’anno di maggior espansione del mercato dell’auto in Italia, quando furono immatricolate oltre 2,5 milioni di vetture. Per fare un paragone con un’epoca più recente, nel 2015 le km zero furono 170.000, ossia la metà di quest’anno.

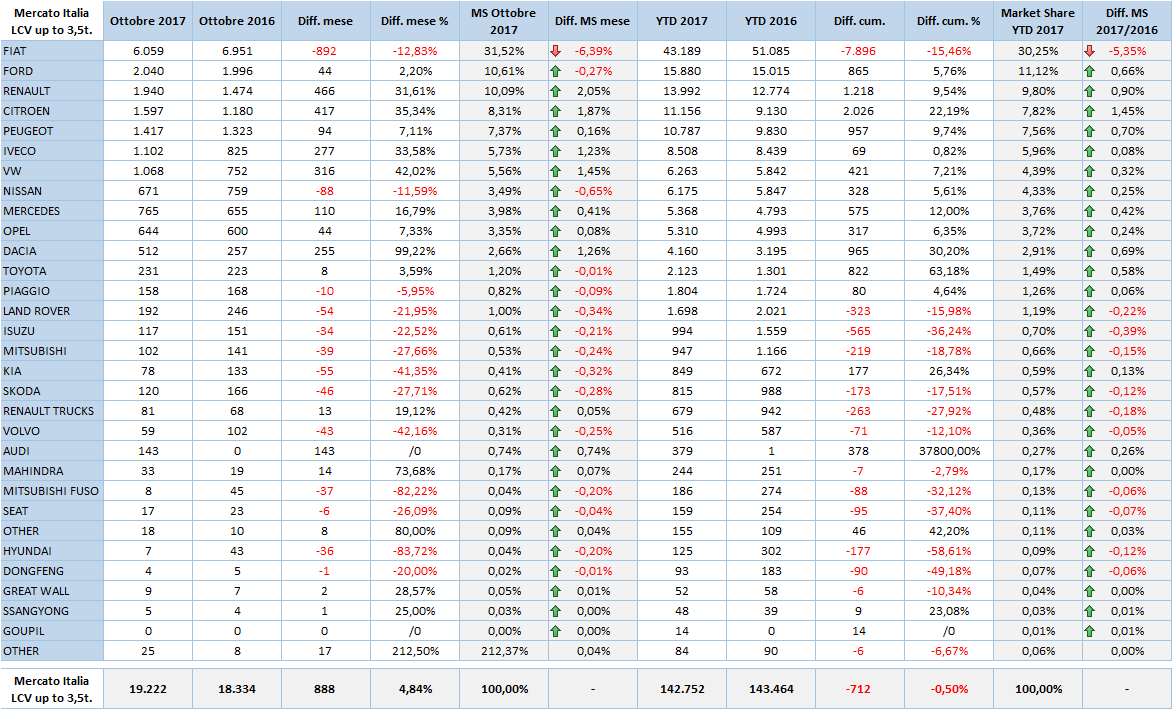

I veicoli commerciali – Passando all’analisi del comparto veicoli commerciali leggeri, ottobre è stato un mese positivo, che ha portato il saldo annuale al pareggio. Sono stati targati 19.222 LCV fino a 3,5 t., con una crescita di 888 unità (+4,84%). Da gennaio, le immatricolazioni sono state 142.752, soltanto 712 in meno rispetto al totale del 2016 da gennaio a ottobre. Cumulando le immatricolazioni dirette dei privati e delle aziende, che rappresentano il 64% delle vendite totali, il saldo è leggermente positivo, mentre il noleggio a lungo termine, in pareggio a ottobre, mostra il segno meno sul totale annuo per circa 7 punti percentuali. Anche il noleggio a breve termine è in passivo: -2,95% nel 2017, pur con un ottobre in crescita del 14,31%. Massiccio, come sempre, il ricorso alle auto-immatricolazioni: più che raddoppiate quelle delle Case costruttrici, e decuplicate quelle dei concessionari.

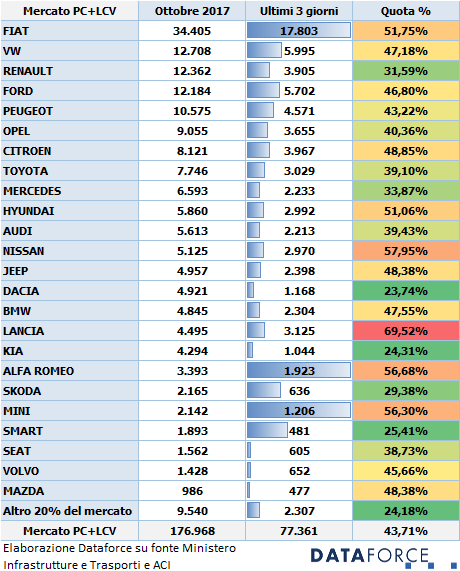

Ultimi 3 giorni – La dimostrazione che le quote delle auto-immatricolazioni continuano a essere in forte crescita si evince anche dall’analisi delle immatricolazioni negli ultimi tre giorni lavorativi di ottobre: il 43,7% delle nuove targhe sono state registrate il 27, 30 e 31 ottobre. Grazie alla riduzione delle auto-immatricolazioni dei Costruttori, però, questa quota è in leggera contrazione rispetto a settembre, quando le targhe degli ultimi tre giorni rappresentarono il 48% sul totale. La tabella allegata a questo comunicato che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Questo mese la Top 3 dei marchi che hanno più premuto sull’acceleratore negli ultimi 3 giorni di ottobre vede in graduatoria Lancia (69,52%), Nissan (57,95%) e Alfa Romeo (56,68%). Va però sottolineato che le due marche nazionali hanno ridotto sensibilmente la quota di immatricolazioni negli ultimi tre giorni rispetto a settembre. E che il brand Fiat è sceso al 51,75%. Dalla parte dei più virtuosi, invece, Dacia (23,74%), Kia (24,31%) e Smart (24,31%).

Salvatore Saladino, Country Manager di Dataforce Italia, ha così commentato i dati di ottobre: “Questo mese i costruttori hanno rallentato la pressione sulle auto-immatricolazioni, mentre i dealer hanno continuato a targare km zero senza sosta. Fa però riflettere la crescita abnorme delle immatricolazioni delle società di noleggio lungo termine captive in questo mese, considerato che Leasys gioca la parte del leone in questo comparto. Negli ultimi due mesi dell’anno Dataforce si aspetta una corsa all’ultimo contratto con anticipo versato del 20% (più che targa) nel comparto delle auto aziendali, in particolare nel noleggio a lungo termine se, come sembra, il beneficio fiscale del super-ammortamento non verrà prorogato al 2018 per i mezzi trasporto indicati al comma 1 art. 164 del TUIR, quindi a tutti gli autoveicoli. E una conseguente flessione delle immatricolazioni nel nuovo anno a partire dal secondo trimestre, considerato che una vettura ordinata a dicembre mediamente impiega 4 mesi per essere targata e consegnata al cliente finale dal noleggiatore. Dataforce lancia un appello al Governo: sbaglia se ritiene che il mercato Automotive sia in ottima salute soltanto perché i volumi appaiono in crescita. Sarebbe opportuno che leggesse con maggiore attenzione i numeri: il mercato è sostenuto artificialmente dal massiccio ricorso alle km zero, che quest’anno sono addirittura il doppio rispetto a soli due anni fa e cresce solo dove la misura del super-ammortamento viene integralmente utilizzata: nel noleggio. La cancellazione del super-ammortamento sui veicoli sarebbe un doppio errore: si oscurerebbe un provvedimento che ha dimostrato la sua validità nel favorire la ripresa economica e lo sviluppo del tessuto imprenditoriale nazionale, e si priverebbe l’Erario di un importante introito di Iva, rappresentato dall’incremento delle vendite originate dal vantaggio fiscale”.

Per ulteriori dettagli si invitano i lettori a consultare le statistiche disponibili nella colonna a destra della pagina.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it