Comunicato Stampa Dataforce: Mercato Autovetture e Veicoli Commerciali Settembre 2025

Roma, 01.10.25

Roma, 1 ottobre 2025

Con una giornata lavorativa in più rispetto all’anno scorso (22 contro 21), il mese di settembre ha finalmente fatto segnare un incremento del 4% tra le Passenger Cars e un’avanzata decisamente più consistente in ambito Light Commercial Vehicles (+19%). Per le Passenger Cars la nota negativa è la persistente difficoltà del canale più importante, quello dei privati, che ancora una volta ha accusato una flessione significativa: -9%. Nel solo mese di settembre mancano all’appello oltre 7.000 targhe, mentre da gennaio a settembre il disavanzo è di 70.000 unità, per un saldo negativo di oltre 10 punti percentuali. Il dato positivo di settembre è quindi dovuto ad altri canali: precisamente al noleggio a lungo termine, che è cresciuto del 33%, al breve termine (+53%) e anche grazie al canale delle auto-immatricolazioni (+31%), che ha dato un contributo determinante a sollevare le sorti di un mercato dell’auto in chiara difficoltà. Al di là dei numeri, che evidenziano una flessione da inizio anno di circa 3 punti (sono 35.000 immatricolazioni in meno rispetto ai primi 9 mesi del 2024), la situazione non è affatto rosea, con l’unica nota positiva dei due canali del noleggio, che continuano a performare su buoni livelli (+13% il NLT, +9% il NBT).

A ottobre ripartiranno gli incentivi all’acquisto, non appena la piattaforma di registrazione sarà online per i richiedenti gli eco-bonus. Sono legati alla rottamazione e destinati unicamente alle BEV e, ovviamente, non riusciranno a tirare fuori dalle secche il mercato italiano dell’auto, poiché i fondi messi a disposizione del Governo equivalgono grossomodo a 40.000 immatricolazioni da qui a giugno prossimo.

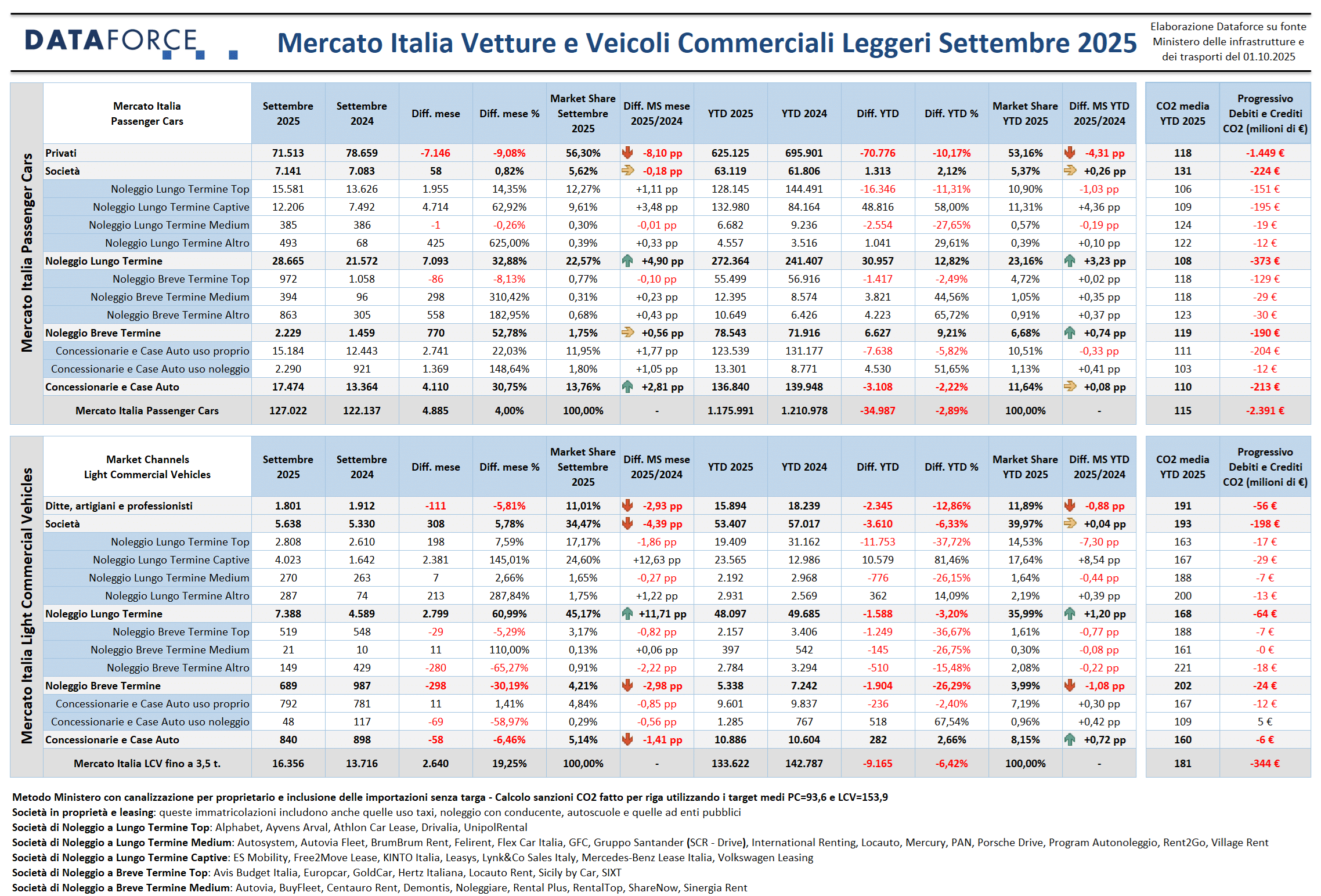

Nel mese di settembre sono state targate 127.000 automobili, rispetto alle 122.000 dello stesso mese dell’anno scorso. Il comparto dei Light Commercial Vehicles, invece, ha prodotto un volume di nuove immatricolazioni di oltre 16.000 unità.

Tra le Passenger Cars, come detto poc’anzi, il canale dei privati denuncia una flessione pesante (-9%), che porta la market share mensile di questo canale al 56,3%, oltre 8 punti in meno del settembre 2024. Nel cumulato annuo la flessione della quota di mercato dei privati è di 4,3 punti. Le immatricolazioni dirette delle aziende nel mese che ha chiuso il terzo trimestre si sono rivelate di pari livello all’anno scorso (+1%, ossia appena 58 targhe in più), mentre il noleggio a lungo termine ha immatricolato quasi 29.000 automobili, con un incremento di oltre 7.000 unità. Nel 2025 il NLT ha targato più di 272.000 vetture, 31.000 in aggiunta rispetto al periodo gennaio-settembre 2024. Il breve termine si conferma anch’esso in positivo, anche se ovviamente su volumi meno significativi: 2.200 targhe a settembre (quasi 800 in più) e 78.500 in 9 mesi (6.600 in più). Complessivamente i canali del rent rappresentano quest’anno una quota di mercato del 30%. Le auto-immatricolazioni delle concessionarie e delle Case auto, in forte ripresa a settembre, nel cumulato si mantengono in negativo di circa 2 punti, con un volume complessivo di targhe pari a circa 137.000 unità (la flessione è attorno alle 3.000 immatricolazioni).

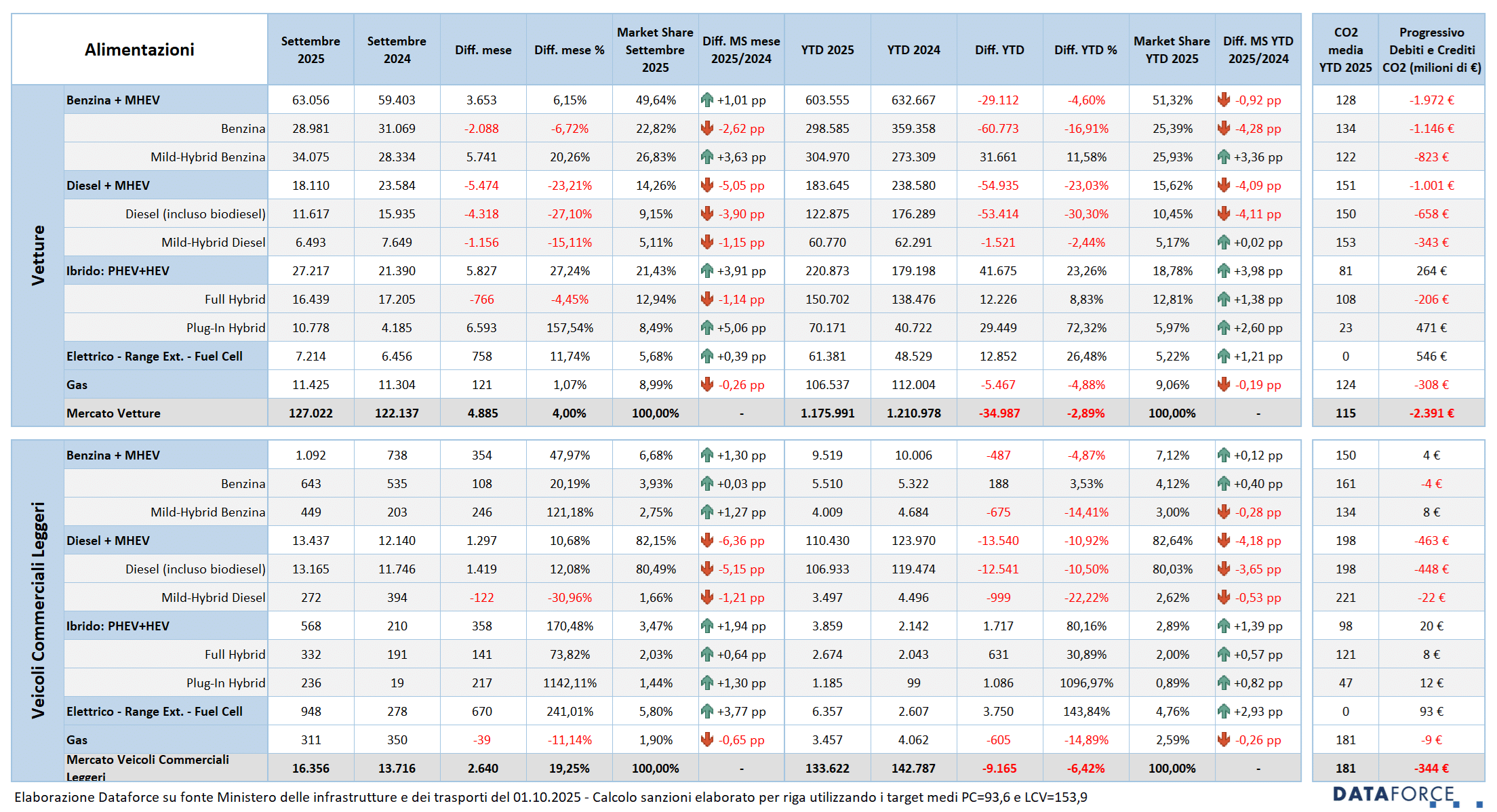

A livello di alimentazioni, nel mese di settembre tutte le tipologie danno segnali di crescita, tranne il diesel (-23,2%) e l’ibrido full (-4,5%). A crescere con maggiore vigore è il plug-in hybrid (+158%). Bene le motorizzazioni a benzina (+6,2%, ma soltanto grazie alle mild hybrid, +20,3%), modesta la crescita delle auto elettriche (+11,7%, pari ad appena 758 unità in più), che si attestano a settembre al 5,7% di quota, mentre nel cumulato 2025 raggiungono il 5,2%). Stabili le immatricolazioni di auto a gas (ovviamente solo a gpl) che rappresentano una market share del 9% sul totale.

Sul versante degli LCV, il settembre estremamente soddisfacente attenua ulteriormente il dato cumulativo negativo dei primi 9 mesi, che ora indica un calo di 6,4 punti, con una flessione delle immatricolazioni di oltre 9.000 unità. A finire in rosso nel nono mese dell’anno il canale dei “privati” (ovvero ditte, artigiani e professionisti): -5,8%. In crescita le immatricolazioni aziendali delle imprese che acquistano direttamente (+5,8%). Negativo il risultato del noleggio a breve termine (-30,2%), mentre il lungo termine non solo si dimostra il canale che sostiene il mercato dei veicoli commerciali, ma a settembre diventa il leader di mercato con una quota del 45%, sopravanzando di oltre 10 punti il canale delle società. A settembre il NLT fa segnare un incremento del 61%.

Sul fronte dell’aggiornamento ecologico, il calo del diesel che aveva caratterizzato alcuni degli scorsi mesi, a settembre non c’è stato. Anzi, le immatricolazioni di mezzi commerciali a gasolio sono cresciute di quasi 11 punti. Nel cumulato annuo, però, la flessione è di pari entità: -11%, pur conservando una quota complessiva di mercato superiore all’82%. Se tutte le altre tipologie aumentano gradualmente la loro quota, che complessivamente rimane comunque di assoluta minoranza, va segnalata l’importante avanzata delle immatricolazioni di veicoli elettrici: a settembre triplicate fino a sfiorare le 1.000 unità. La market share dei BEV è del 5,8%, ormai molto vicina al 6,7% dei veicoli da lavoro a benzina (mild hybrid compresi).

Riguardo ai debiti CO2 maturati sulla base delle effettive immatricolazioni per canale, per tipologia di alimentazione e per marca, gli OEM del mercato Italia (Passenger Cars) hanno già accumulato, giunti ormai ai tre quarti dell’anno 2025, sanzioni nei confronti dell’UE per quasi 2,4 miliardi di euro, mentre il livello medio delle emissioni di CO2 scende a 115 g/km, a fronte di un ancora lontanissimo target medio di 93,6 g/km. Il mercato dei veicoli commerciali leggeri, invece, ha già maturato 344 milioni di euro di sanzioni da gennaio a settembre, con un livello medio di emissioni di 181 g/km, pari a quasi 30 grammi in più rispetto al target che per quest’anno è di 153,9.

NOTA METODOLOGICA: a partire da quest’anno Dataforce presenta i dati delle nuove immatricolazioni comprensivi delle importazioni senza targa, ovvero quei telai completi dei documenti omologativi emessi all’estero che vengono importati e targati per la prima volta in Italia.

Clicca qui per leggere e scaricare il comunicato completo in pdf

“Settembre sembra voglia smentire OEM e analisti che non credono che il mercato italiano quest’anno arriverà al milione e mezzo di autovetture”, commenta Francesco Farris, Project & Business Manager di Dataforce Italia. “Però i privati non acquistano più e negli ultimi 3 giorni di settembre i canali del noleggio e delle autoimmatricolazioni tutti insieme hanno segnato quasi 27.500 immatricolazioni, un record rispetto a tutte le chiusure di settembre dall’anno del covid. Insomma, troppa tattica e poco mercato”.

MERCATO VETTURE

A settembre sono state targate 127.022 automobili nuove (4.885 in più rispetto allo stesso mese del 2024), con un saldo positivo del 4%. A sostenere il mercato sono stati ancora una volta il canale del noleggio a lungo termine che, con una crescita del 32,88%, ha guadagnato 7.093 immatricolazioni, il canale del noleggio a breve termine (+52,78%, con 770 targhe aggiuntive) e il canale delle auto-immatricolazioni (+30,75%, con 4.110 immatricolazioni in più). Nel nono mese dell’anno gli acquisti diretti aziendali si sono mantenuti sullo stesso livello di settembre 2024 (+0,82%, 58 targhe supplementari). Come spesso quest’anno, il canale principale del mercato, quello dei privati, continua a subire un’emorragia: -9,08%. Questo canale ha infatti targato 71.513 unità, 7.146 in meno dello stesso mese dell’anno scorso. L’accelerazione delle forzature di mercato delle auto-immatricolazioni è stata particolarmente evidente per le intestazioni delle Case auto (+149%), ma molto significativa anche per le reti di vendita (+22%). Nel long rent le immatricolazioni degli operatori captive hanno continuato, come negli scorsi mesi, ad accelerare di più (+62,92%) rispetto ai Top generalisti (e i loro clienti corporate, +14,35%). Forte incremento da parte degli operatori di NLT di piccole dimensioni (+625%, pur rimanendo confinati nell’ambito di volumi modesti, inferiori alle 500 unità nel mese).

Con i risultati di settembre, la quota di mercato dei privati si attesta al 53,2% nel cumulato annuo (oltre 4 punti in meno dell’anno scorso). Il noleggio sfiora il 30% di market share (23,2% dal NLT, 6,7% dal NBT) su base annua.

L’analisi delle emissioni medie indica che le immatricolazioni dei primi nove mesi si sono attestate a 115 g/km di CO2, il che porterebbe a un livello di sanzioni Cafe complessive di 2 miliardi e 391 milioni di euro, di cui ben 1.449 milioni attribuibili agli acquisti dei privati, che si mantengono costanti attorno a un livello di CO2 di 118 g/km, quindi superiore alla media complessiva del mercato. Nettamente più alte (e in leggera flessione) le emissioni del canale società: 131 g/km (per 224 milioni di euro di multe). Il comparto più virtuoso è invece il noleggio a lungo termine, che continua a scendere di livello: 108 g/km di CO2, con un progressivo sanzioni che rimane però allarmante (373 milioni). Alta la media (e identica a quella raggiunta nel primo semestre) dei rent-a-car: 119 g/km per multe pari a 190 milioni di euro. Le auto-immatricolazioni, infine, “contribuiscono” per altri 213 milioni di euro, con un livello medio di emissioni abbastanza virtuoso: 110 g/km (per la presenza di numerose BEV-PHEV immatricolate come demo e km zero).

MERCATO VEICOLI COMMERCIALI LEGGERI

In ambito LCV, il mercato a settembre ha confermato, anzi migliorato, il segnale di ripresa registrato a luglio e ad agosto (+19,25%), sebbene nel cumulato annuo continui a rimanere depresso. Da gennaio a settembre le immatricolazioni sono calate del 6,42%. Il settore dei veicoli commerciali leggeri ha targato 16.356 unità a settembre, 2.640 in più rispetto allo stesso mese del 2024. I canali della distribuzione rimasti in rosso sono stati tre: quello dei “privati” (le micro-imprese, le ditte individuali, gli artigiani e i professionisti: -5,81%), il noleggio a breve termine (-30,19%) e le auto-immatricolazioni (-6,46%). Quello delle aziende che acquistano direttamente è invece cresciuto rispetto al settembre precedente (+5,78%). Eccellente performance del noleggio a lungo termine: +60,99%. Il NLT si conferma un settore sempre più fondamentale per il mercato degli LCV: addirittura a settembre raggiunge una quota di mercato del 45,17%, conquistando la leadership del comparto, davanti agli acquisti diretti delle imprese che a settembre hanno conquistato il 34,47% di market share. Nel cumulato annuo il NLT si mantiene al 36%, contro il 40% degli acquisti diretti delle Società.

L’analisi delle emissioni medie indica da gennaio a settembre 181 g/km di CO2 (un grammo in meno rispetto alla precedente rilevazione), con le ditte, gli artigiani e i professionisti attestati a 191 g/km e le intestazioni dirette delle Società appena sopra, a 193 g/km. Ancora più ampio lo sforamento dei noleggi a breve termine che hanno fatto registrare una quota media di 202 g/km. Più virtuosi, invece, i noleggi a lungo termine, che si sono posizionati a 168 g/km, accumulando comunque sanzioni Cafe teoriche per 64 milioni di euro, su un totale per gli LCV nei primi nove mesi di 344 milioni, ben oltre la metà dei quali ascrivibili agli acquisti delle società (198 milioni di euro).

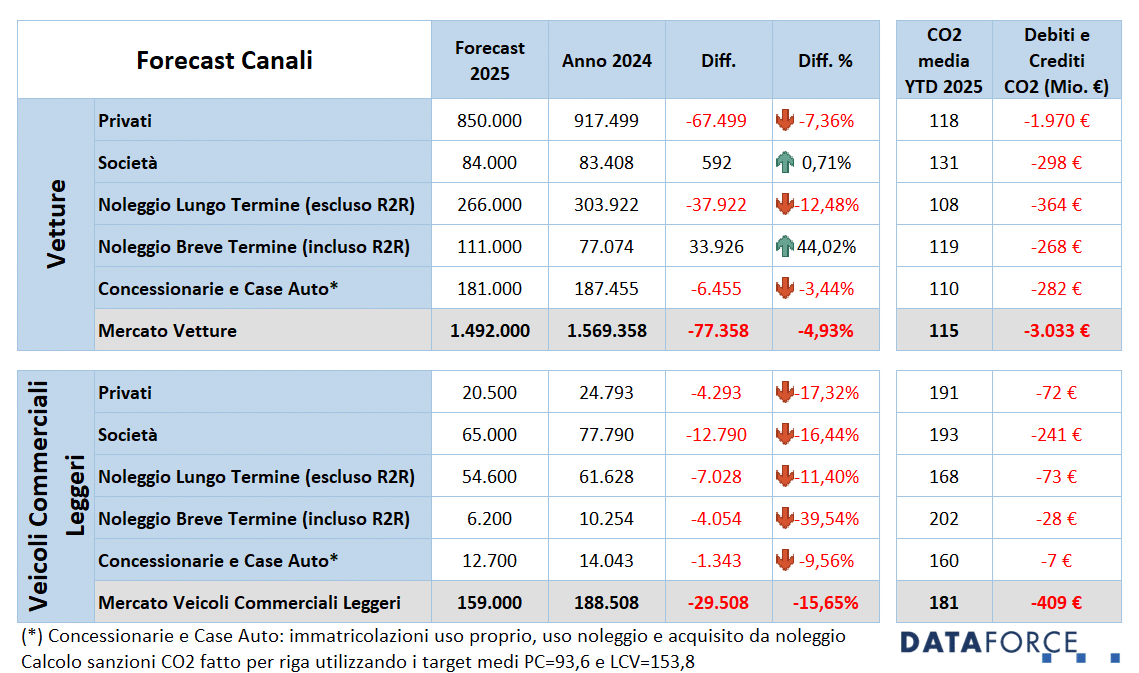

FORECAST CANALI 2025

In conseguenza alla situazione di stagnazione del mercato, Dataforce ha aggiornato al ribasso la previsione per fine anno. Rispetto all’edizione precedente del forecast, si ipotizza che il mercato Passenger Cars possa immatricolare 77.000 unità in meno: complessivamente dovrebbero essere 1.492.000 targhe, accumulando un passivo del 4,93%, sul 2024. La flessione più accentuata riguarderà il canale dei privati: -67.500 immatricolazioni rispetto all’anno scorso (-7,36%) per un totale attorno alle 850.000 unità. Anche il comparto delle auto-immatricolazioni è previsto in calo: -3,44%, con una perdita di circa 6.500 unità rispetto al 2024 e fermandosi a 181.000 targhe. Per gli acquisti diretti del canale business, invece, Dataforce ipotizza una situazione di stabilità (+0,71%, cioè circa 600 targhe in più). In ambito noleggio, Dataforce ipotizza un comportamento differente tra i due canali: una forte accelerazione per il breve termine (+44,02%), con ben 111.000 immatricolazioni (quasi 34.000 in più, includendo in questi volumi il rent to rent), e una flessione accentuata per il lungo termine (al netto del rent to rent), che dovrebbe raggiungere le 266.000 nuove targhe (-12,48%, pari a circa 38.000 unità in meno).

In ambito Light Commercial Vehicles, invece, la situazione prevista è ancora più negativa: Dataforce ipotizza che a fine dicembre il comparto raggiungerà un totale di 159.000 targhe (-15,65%), quasi 30.000 in meno rispetto al 2024. In sofferenza tutti i canali della distribuzione, con i risultati peggiori previsti per lo short rent (incluso il rent to rent, -39,54%) per i “privati” (ditte individuali, artigiani e professionisti: -17,32%), per le Società (-16,44%) e per il long rent (escluso il rent to rent, -11,4%). In flessione anche le auto-immatricolazioni (-9,54%).

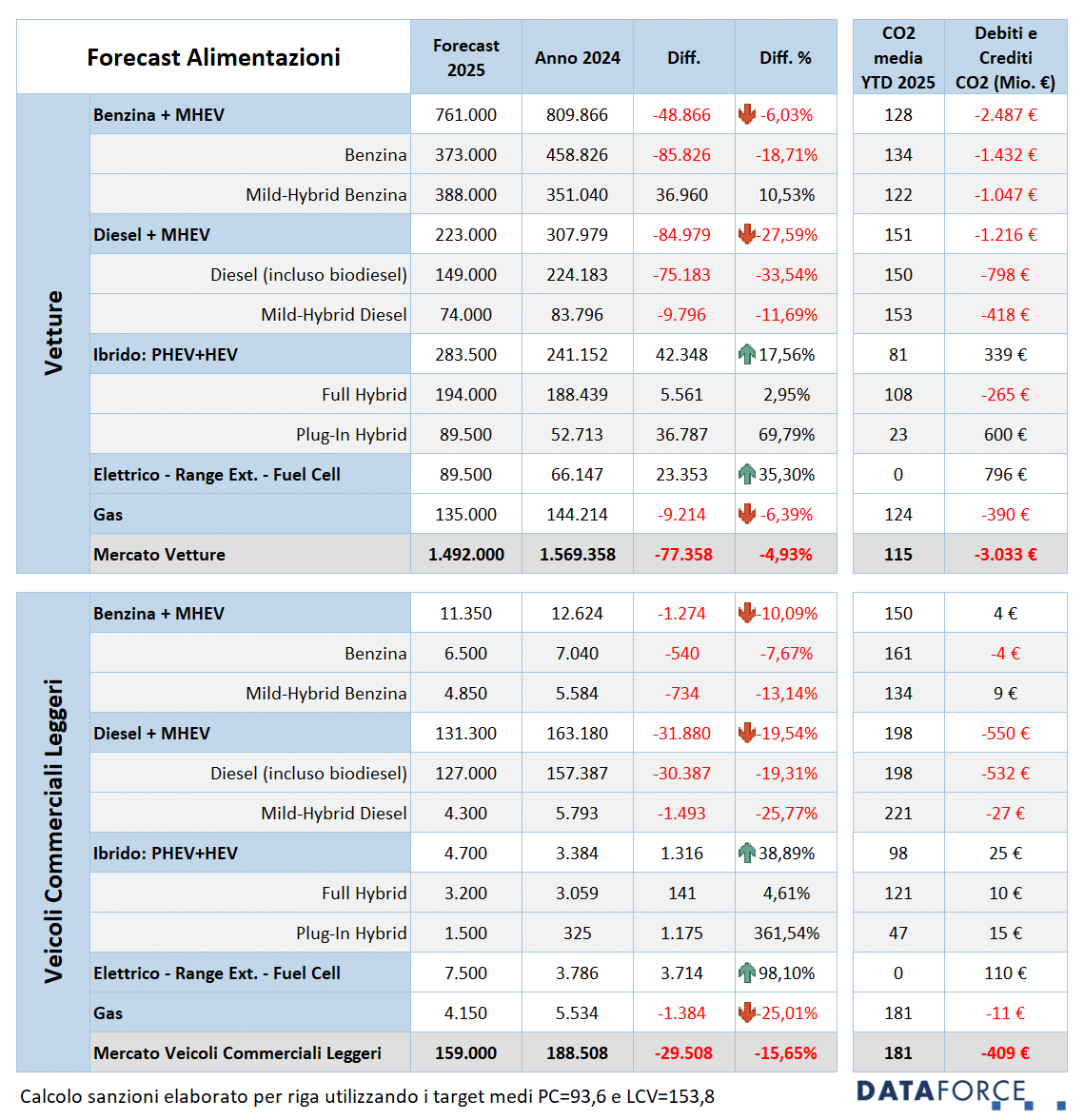

FORECAST ALIMENTAZIONI 2025

Il forecast per alimentazioni ipotizza una crescita significativa delle immatricolazioni di BEV (+35,3% nelle Passenger Cars, che porterebbe questa tipologia di alimentazione a sfiorare le 90.000 immatricolazioni annue. Previsto anche un incremento delle ibride “vere” del 17,56%, con le PHEV a quasi +70% e le HEV in crescita molto modesta (+2,95%). In leggera flessione le auto a benzina (circa -6%, pur con le mild hybrid in avanzata), mentre le diesel dovrebbero flettere di quasi 28 punti e le auto a gas di più del 6%. Per gli LCV si ipotizza che i BEV potrebbero cumulare 7.500 unità avvicinandosi al raddoppio) e la flessione dei volumi dei diesel dovrebbe sfiorare il 20%.

IL MERCATO PER MARCA

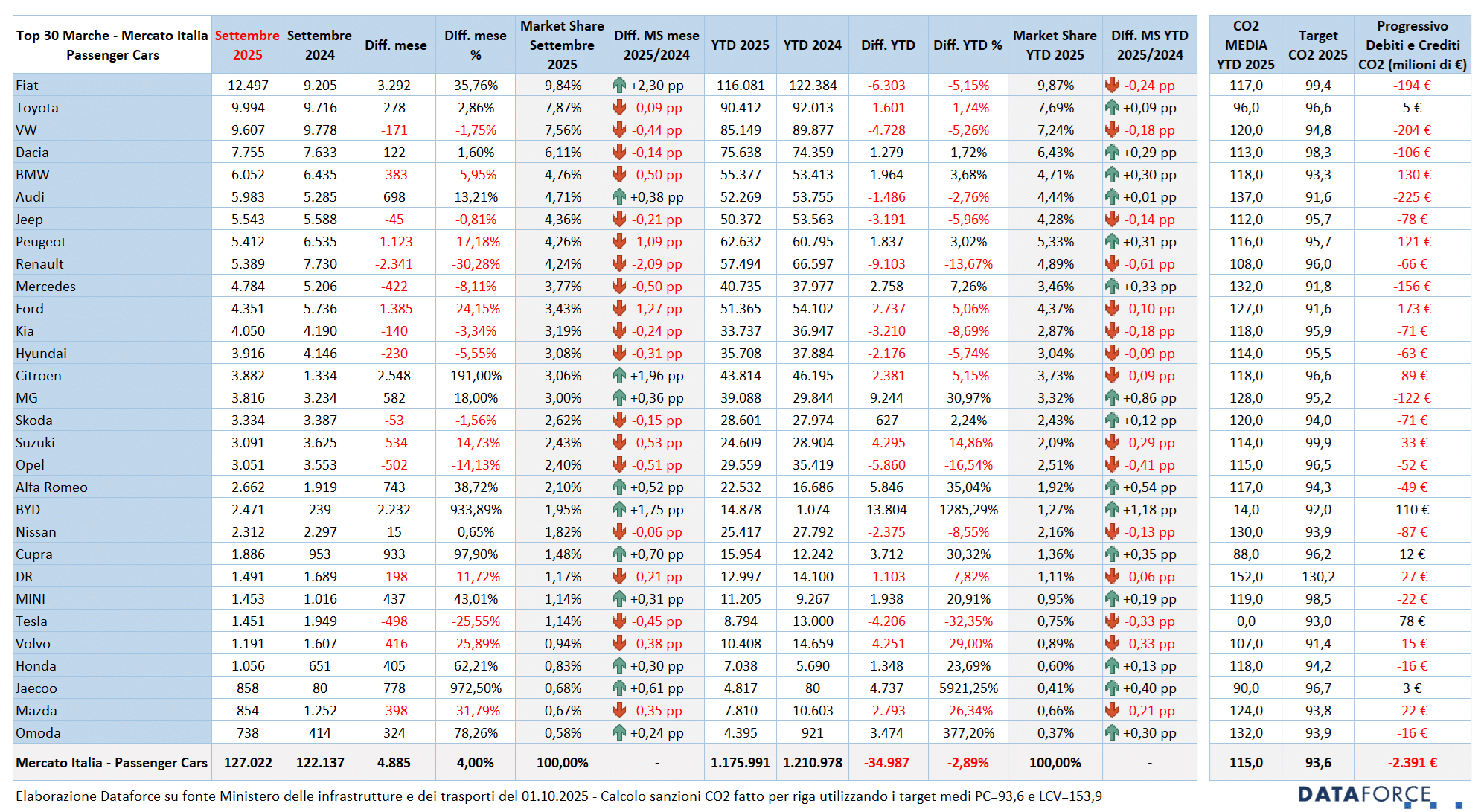

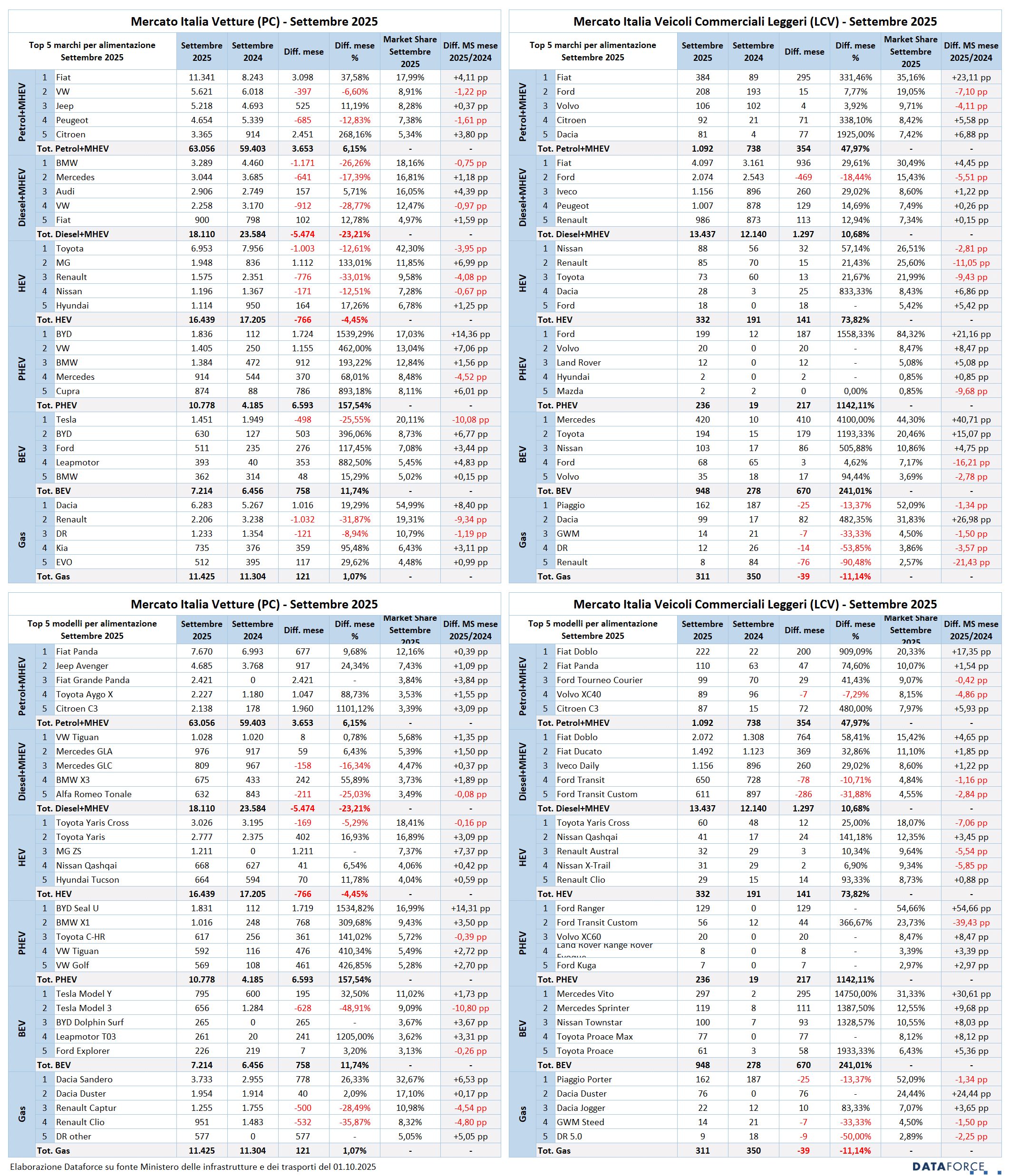

Tra le 10 marche top della classifica delle immatricolazioni di settembre, Fiat ha fatto segnare il miglior risultato: +35,76%, con un volume di immatricolazioni di 12,497 unità (circa 3.300 in più). Parte del risultato positivo è ascrivibile all’inizio delle consegne della Grande Panda, che a settembre è stata immatricolata in 2.500 unità e si è installata all’ottavo posto assoluto tra i modelli più venduti. Gli altri brand che hanno chiuso il mese in attivo sono: Toyota (seconda, +2,86%), Dacia (quarta, +1,6%), Audi (sesta, +13,21%). In negativo, invece, Volkswagen (terza, -1,75%), BMW (quinta, -5,95%), Jeep (settima, -0,81%), Peugeot (ottava, -17,18%), Renault (nona, -30,28%) e Mercedes (decima, -8,11%). Da sottolineare che Ford non è presente nella Top 10 di settembre. Tra i risultati più brillanti Citroen (che ha triplicato le immatricolazioni), Alfa Romeo (+38,72%), BYD (che ha targato quasi 2.500 auto) e Cupra (che ha raddoppiato le targhe).

A livello di multe per le emissioni di CO2, Fiat, che ha un obiettivo di 99,4 g/km, ha raggiunto una media nelle vendite dei primi 9 mesi di 117 g/km, e dunque ha accumulato 194 milioni di sanzioni teoriche. Addirittura superiori le sanzioni che dovrebbe pagare Volkswagen (204 milioni di euro, avendo un obiettivo di 94,8 g/km ma avendo raggiunto da gennaio a settembre 120 g/km). Ancora più difficile il caso di Audi, che ha un obiettivo di 91,6 g/km ma raggiunge i 137 g/km come risultato effettivo e quindi rimane davanti a Volkswagen nella classifica delle multe teoriche più elevate: ben 225 milioni di euro. Ben più virtuosa Toyota che, con un obiettivo di 96,6 g/km, si è attestata a 96 g/km ed è quindi in credito di 5 milioni. Fra quelli bravi che accumulano crediti, una menzione va fatta a BYD: con 15.000 auto targate da gennaio a settembre ha maturato un attivo di crediti di 110 milioni di euro. Pur avendo un target di 92 g/km, attualmente si attesta a 14.

Nell’ambito dei veicoli commerciali leggeri, Fiat a settembre è sempre al primo posto, con una crescita del 37,36% (il mercato sale del 19,25%). Ford è seconda, ma in calo (-8,75%). Terza risale Iveco (+29,13%), che sorpassa nuovamente Renault (+0,09%). A seguire, Peugeot, Citroen, Mercedes, Toyota, Volkswagen e Nissan. Tutte in attivo.

Nella tabella esposta nella sezione DATI STATISTICI di questo comunicato, diamo anche evidenza anche della situazione per Gruppi. Stellantis targa a settembre quasi 5.000 auto in più (+16,21%) e la quota di mercato sale di quasi 3 punti percentuali. Il Gruppo Volkswagen cresce del 6,73% e ottiene buoni risultati soprattutto con Cupra e Audi. Il Gruppo Renault abbassa le immatricolazioni a settembre del 14,29%. il Gruppo Toyota, quarto in classifica nel nono mese dell’anno, sale del 2% rispetto allo scorso anno.

ALIMENTAZIONI

Tra le Passenger Cars, le auto a benzina hanno fatto segnare un incremento del 6,35% a settembre e conservano una quota appena inferiore (di poco) al 50%. Le mild hybrid a benzina hanno ormai distanziato le immatricolazioni di benzina senza sistema di ibridizzazione. Le diesel hanno registrato l’ennesima mazzata nelle immatricolazioni (-27,1%) e la quota di mercato è scesa al 14,3% (oltre 5 punti in meno a settembre). Le uniche tipologie di alimentazione in effettiva espansione sono quella plug-in hybrid, che a settembre è cresciuta del 157,54%, raggiungendo l’8,5% di quota (mai così alta) e le elettriche (+11,74%). In flessione le full hybrid (-4,45%). Stabile il trend negativo delle auto a gpl (+1,07%).

Tra i veicoli commerciali leggeri, a settembre i mezzi a gasolio hanno continuato a crescere, rimanendo sempre sopra quota 80% (esattamente conquistano l’82,15% del mercato LCV). In forte ripresa le immatricolazioni di veicoli commerciali elettrici (+241%) con volumi che iniziano a farsi interessanti: 948 immatricolazioni rispetto alle 278 del settembre precedente. Per il momento, la quota degli LCV a batteria si avvicina al 5% su base annua. Sempre su volumi modesti i mezzi da lavoro ibridi: full hybrid e plug-in hybrid superano di poco il 3% di quota di mercato.

TOP 5 MARCHE E MODELLI PER ALIMENTAZIONE

I modelli più apprezzati tra quelli a benzina (comprese le mild hybrid) sono Fiat Panda (+9,7%), Jeep Avenger (+24,3%), Fiat Grande Panda, Toyota Aygo (-88,7%) e Citroen C3 (con immatricolazioni più che decuplicate). Tra le diesel (anche MHEV), la Top 5 vede Volkswagen Tiguan, Mercedes GLA/GLC, BMW X3 e Alfa Romeo Tonale. Tra le full hybrid, Toyota è leader con Yaris Cross e Yaris, terza MG ZS, quarta Nissan Qashqai e quinta Hyundai Tucson. In ambito plug-in hybrid, è sempre la BYD Seal U a issarsi sul gradino più alto del podio. Seguono BMW X1, Toyota C-HR in edizione “alla spina”, Volkswagen Tiguan e Volkswagen Golf. Tra le elettriche pure, le prime 5 posizioni vanno a Tesla Model Y, Model 3, BYD Dolphin Surf, Leapmotor T03 e Ford Explorer. Nella graduatoria delle auto a gas, ovviamente solo modelli a gpl: Dacia Sandero, Dacia Duster, Renault Captur e Clio. Quinti l’insieme di vari modelli DR.

Nei veicoli commerciali, sui dati di settembre, i modelli più venduti sono tornati a essere i diesel dopo l’exploit di BYD ad agosto: Fiat Doblò, Fiat Ducato e Iveco Daily, gli unici a superare le 1.000 unità.

CHANNEL MIX 2025

Nel settore delle vendite a clienti privati, che è il canale a migliore marginalità per gli Oem, leader di mercato nei volumi nel nono mese del 2025 è Dacia che ha consegnato 7.163 Passenger Cars ai privati e che in questo canale ha una quota del 92,4%. Seconda è Suzuki: 91,6% di vendite ai privati. La media della quota di mercato di questo canale a settembre è del 56,3%.

Nell’ambito degli acquisti aziendali diretti, la quota più significativa del mix di settembre 2025 è sempre quella di Mercedes, che è del 17,1% (in flessione), a fronte di una media di mercato per questo canale del 5,62%. Il comparto delle flotte in proprietà è strategico anche per le politiche commerciali di BMW (14,3%), Tesla (13,4%), Mini (12,8%), Audi (11,7%) e Skoda (8,1%).

Nel noleggio a lungo termine, i brand che ricorrono in maniera significativa a questo canale sono Alfa Romeo (54,4%), Cupra (53%), DR (47,1%), BMW (46,1%), Audi (37,7%) e Peugeot (34,5%). La media del mercato del noleggio a lungo termine a settembre è del 22,57%.

Il noleggio a breve termine è utilizzato in maniera molto significativa da BYD (22,3%) e abbastanza da Audi (7,6%) e Peugeot (7,1%). Nel nono mese dell’anno la media di quota del canale è molto bassa: appena l’1,75%.

Interessante anche la graduatoria dei costruttori che ricorrono alle auto-immatricolazioni in modo evidente. Al primo posto di settembre si conferma BYD (40,7%), seguita da MG (27,8%), Opel (24,6%), Citroen (24,3%), Peugeot (24%) Hyundai (23,8%) e Jeep (21,7%). La market share delle auto-immatricolazioni (demo e km zero) a settembre si mantiene piuttosto alta: 13,76%.

ULTIMI 3 GIORNI

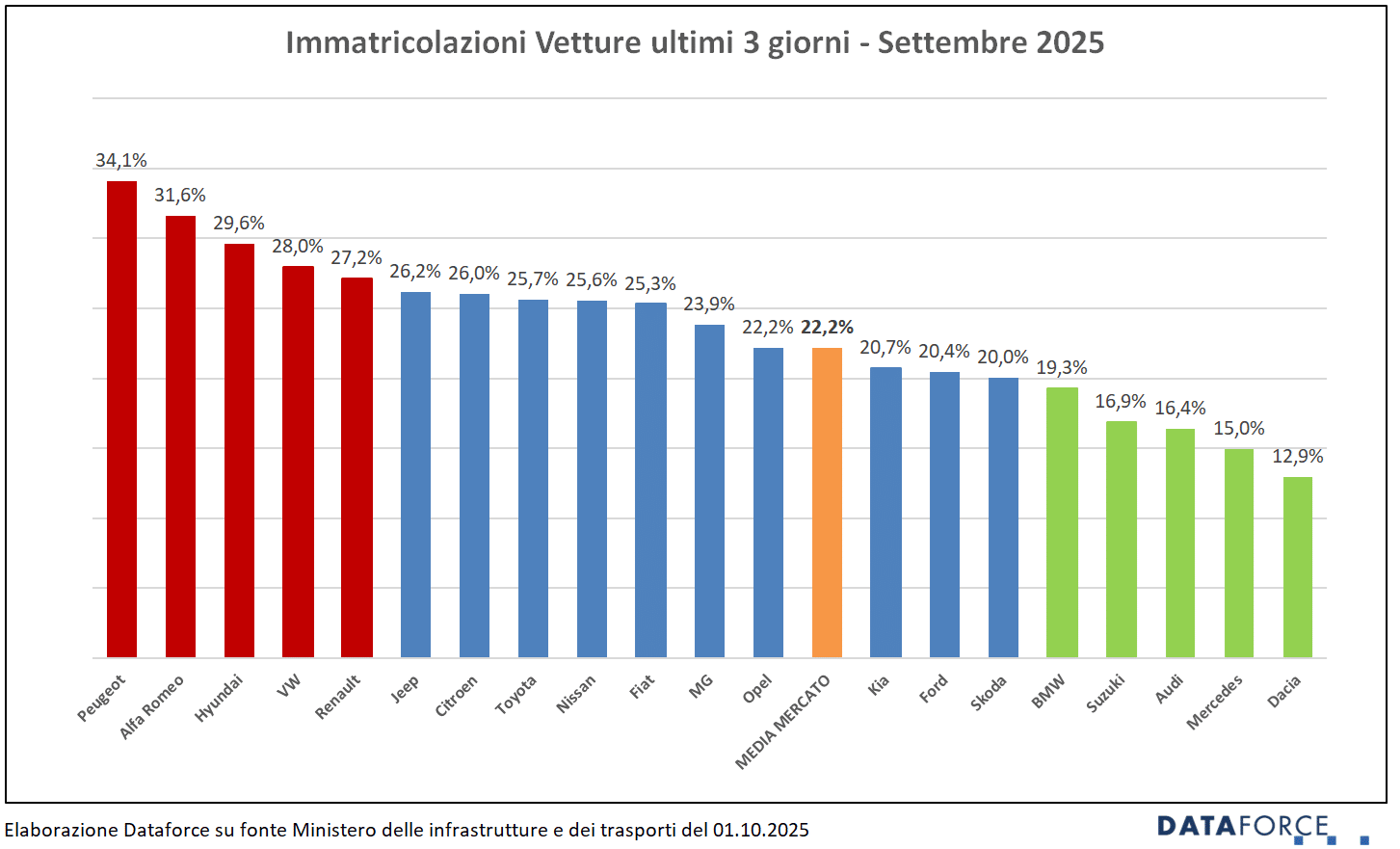

La corsa all’immatricolazione negli ultimi tre giorni feriali di settembre (26-29-30) è stata piuttosto bassa: il 22,2% sul totale, oltre 10 punti in meno rispetto ad agosto. A settembre i brand che hanno fatto più ricorso alle targhe “last minute” sono stati Peugeot (34,1%), Alfa Romeo (31,6%), Hyundai (29,6%). I costruttori meno attivi, invece, sono stati Dacia (12,9%), Mercedes (15%) e Audi (16,4%).

I veicoli commerciali leggeri targati negli ultimi 3 giorni di settembre sono stati il 23,7% del mercato totale, una quota in linea con quella delle Passenger Cars. Più attive nelle targhe di fine mese sono state Citroen (46%), Peugeot (40,5%) e Fiat (35,8%).

ANALISI DELLO STOCK IN GIACENZA

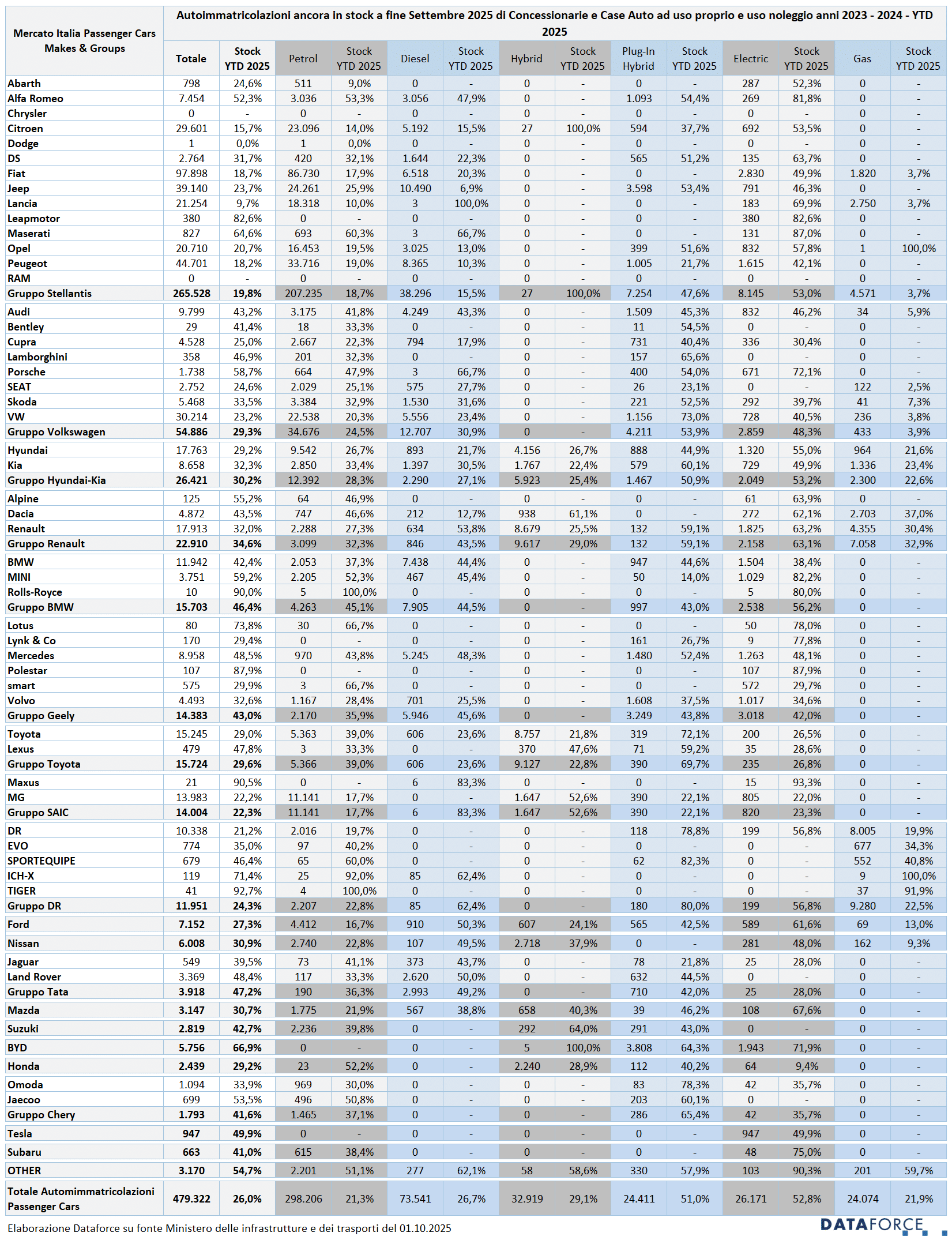

L’analisi sullo stock di auto targate tra il 2023, il 2024 e i primi 9 mesi di quest’anno (480.000 unità, di cui quasi 300.000 sono a benzina, 73.500 diesel e 26.000 BEV), vede il 26% ancora in attesa di un cliente, con una flessione dello stock di circa un punto. Entrando nel dettaglio della tipologia di alimentazione di queste autoimmatricolazioni, oltre la metà delle plug-in hybrid (esattamente il 51%, in leggera flessione) sono ancora in stock, mentre delle BEV già targate (oltre 25.000 unità) il 52,8% risulta ancora a terra.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it