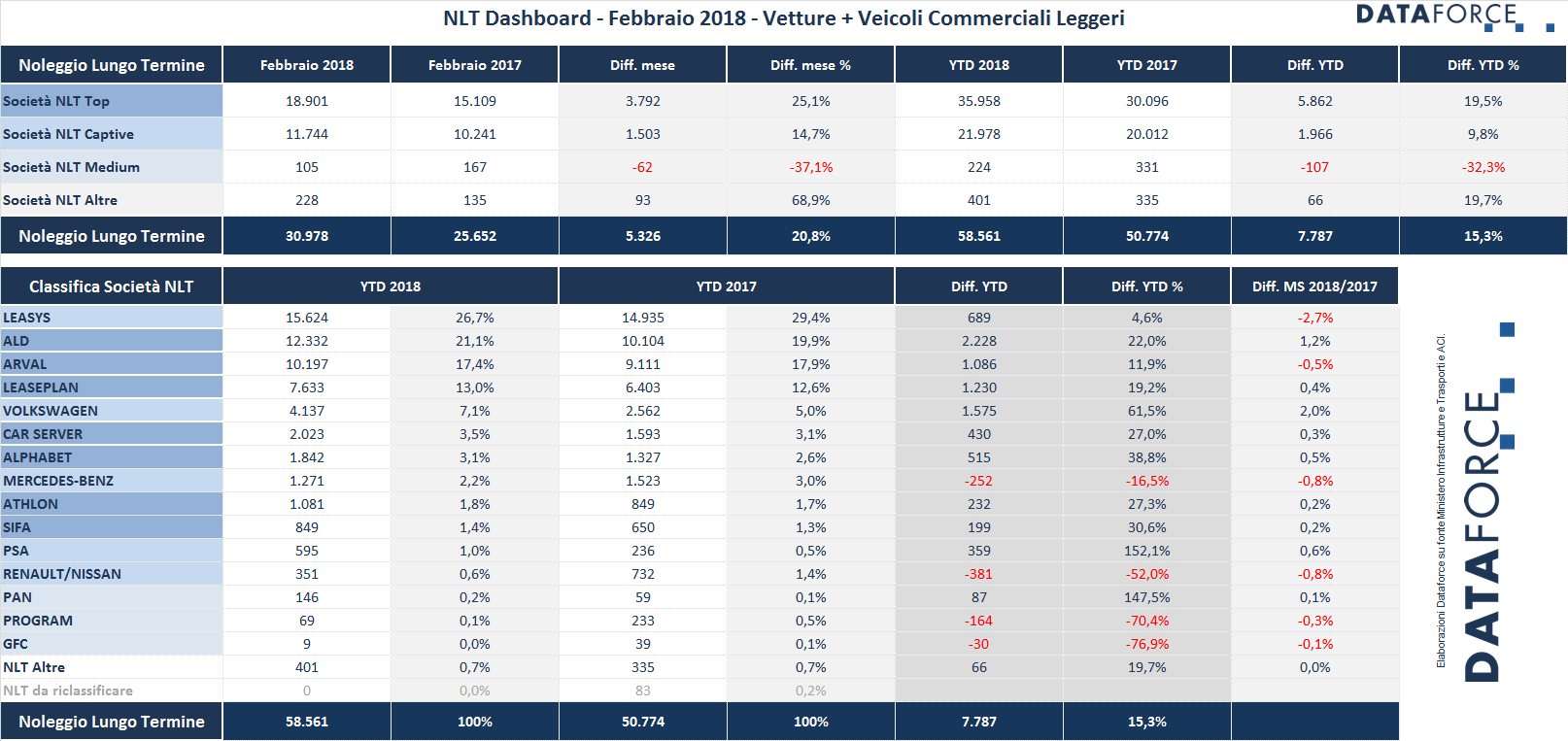

A febbraio il noleggio a lungo termine ha accelerato rispetto a gennaio: nel secondo mese dell’anno il comparto ha immatricolato 30.978 veicoli (Passenger Cars + Light Commercial Vehicles), con una crescita di 5.326 unità sullo stesso mese del 2017 (+20,8%). Cambia rispetto al mese precedente il leader di mercato: Leasys ha sorpassato ALD Automotive. Il player di NLT controllato da FCA Bank ha targato nel 2018 15.624 veicoli rispetto ai 14.935 dello stesso periodo del 2017 con una crescita del 4,6%. ALD Automotive, pur facendo segnare un incremento del 22% (12.332 unità contro le 10.104 dello scorso anno) si deve accontentare del secondo posto in graduatoria. Terza, come lo scorso anno, rimane Arval con 10.197 immatricolazioni nel bimestre e un aumento dell’11,9%. che fa segnare un lusinghiero +7,6% gennaio su gennaio.

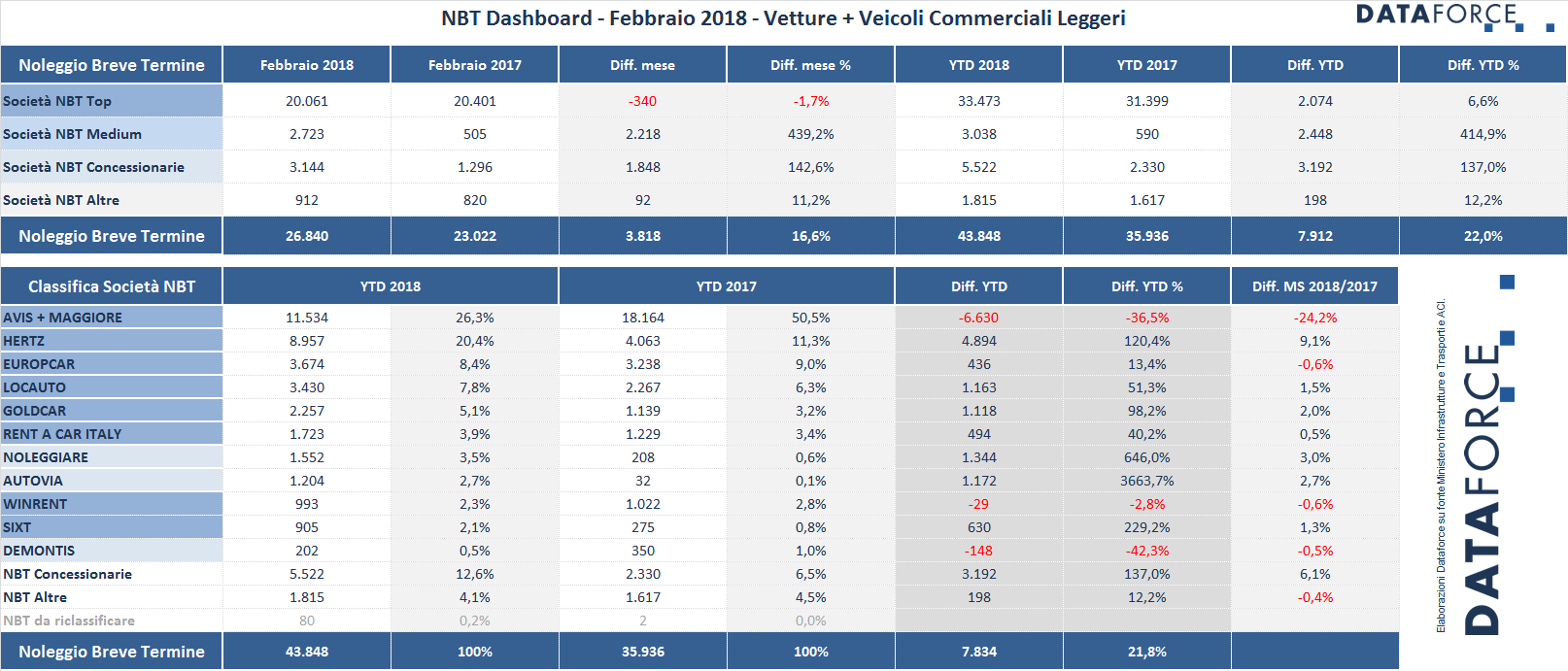

Il comparto del breve termine è cresciuto anch’esso in maniera significativa a febbraio, ma meno rispetto al long rent: +16,6%. Il saldo del primo bimestre, grazie a un gennaio eccezionale, è però ancora più positivo: +21,8%. Nei primi due mesi del 2108 il RAC ha immatricolato complessivamente 43.848 Passenger Cars e Light Commercial Vehicles. La classifica dei player rimane consolidata: leader di mercato nel rent-a-car rimane Avis-Maggiore, con Hertz al secondo posto ed Europcar sul gradino più basso del podio, anche se Locauto è molto vicina.

IL NOLEGGIO A LUNGO TERMINE

Nel secondo mese del 2018 il noleggio a lungo termine ha immatricolato 30.978 veicoli (Passenger Cars più Light Commercial Vehicles), con una crescita rispetto a febbraio del 2017 del 20,8% (sono 5.326 unità in più). A febbraio le società NLT Captive, cioè i player controllati dalle Case costruttrici, hanno fatto registrare una crescita del 14,7%, mentre gli operatori “Top”, cioè i “generalisti” di maggiori dimensioni, hanno fatto segnare un saldo positivo persino superiore: 25,1%.

ALD Automotive ha chiuso il primo bimestre con un incremento molto evidente: +22%, ma questa performance non è bastata a mantenere la prima posizione conquistata nella seconda parte del 2017 e replicata fino a gennaio: nei due primi mesi del 2018 ha targato 12.332 vetture e veicoli commerciali leggeri, con un aumento di 2.228 unità. La sua market share 2018 è cresciuta al 21,2% (lo scorso anno era del 19,9%). Leasys è tornata al comando grazie soprattutto a un febbraio eccellente: complessivamente ha immatricolato 15.624 unità con una quota di mercato del 26,7% (era del 29,4% l’anno scorso). L’incremento delle vendite è stato del 4,6%, pari a 689 targhe in più. Arval mantiene la terza posizione detenuta negli scorsi mesi, e mantiene un trend di crescita significativo (+11,9%), pari a 1.086 unità in più (la market share scende di poco: da 17,9 a 17,4%). Un buon segnale di vitalità quello del colosso francese controllato dal Gruppo bancario BNP Paribas.

LeasePlan rimane ancorata alla quarta posizione, facendo segnare una crescita delle immatricolazioni del 19,2% (le targhe di gennaio e febbraio sono state complessivamente 7.633 contro le 6.403 del bimestre dell’anno passato). Volkswagen continua in questo primo scorcio dell’anno a mantenere un trend di crescita eccellente: +61,5%, perché è passata da 2.562 a 4.137 nuove targhe. Car Server segue in sesta posizione con 2.023 immatricolazioni contro 1.593 del 2018. Alle spalle c’è Alphabet con 1.842 targhe rispetto alle 1.327 del bimestre precedente.

Nelle posizioni di rincalzo, Mercedes non è riuscita a mantenere i volumi di contratti del 2017: ha immatricolato 1.271 veicoli contro i 1.523 del 2017 (-16,5%). Athlon, controllata da Daimler, è in crescita: 1.081 rispetto a 849. Sifà sale del 30,6% registrando 849 nuove immatricolazioni. Nelle retrovie, PSA ha più che raddoppiato le nuove targhe, Renault (ES Mobility) invece le ha dimezzate.

Il forecast di Dataforce sul 2018 prevede che il comparto del noleggio a lungo termine crescerà ancora, superando le 300.000 targhe (la stima è attorno a 305.000 unità) con un incremento rispetto al 2017 del 15,4%.

IL NOLEGGIO A BREVE TERMINE

Dopo un gennaio in forte crescita (+30,8%), il comparto dei rent-a-car ha fatto segnare anche a febbraio l’ennesimo risultato positivo: +16,6%. Il saldo del bimestre è attivo di 21,8 punti, pari a un incremento delle immatricolazioni di 7.834 unità, anche grazie all’ennesima forte crescita delle immatricolazioni uso noleggio dei dealer. Nel primo bimestre 2017 questo canale aveva immatricolato 2.330 vetture e veicoli commerciali leggeri, quest’anno invece è arrivato a 5.52 unità (+137%). Facile supporre che alcuni di questi veicoli verranno riversati sul mercato delle km zero.

Gli operatori Top (ossia i rent-a-car più dimensionati, che rappresentano circa l’80% del mercato) hanno guadagnato nel primo bimestre il 6,6% di immatricolazioni in più, ma a febbraio il saldo è stato negativo dell’1,7%. Volumi quintuplicati, invece, per i noleggiatori di medio calibro, ma si tratta di piccoli numeri.

Leader di mercato nel NBT rimane sempre Avis, i cui numeri inglobano anche le immatricolazioni di Maggiore. Nel primo bimestre, però, le immatricolazioni del primo noleggiatore in Italia sono scese del 36,5% rispetto al gennaio-febbraio 2017: il principale motivo di questo calo è che Avis quest’anno sta ricevendo parte della sua flotta in rent-to-rent, quindi alcune sue vetture risultano di fatto nei volumi del NLT.

Viceversa, Hertz continua a premere sull’acceleratore, passando dalle 4.063 targhe del primo bimestre 2017 alle 8.957 di quest’anno (+120,4%). Anche Europcar, che nei mesi scorsi aveva mantenuto le immatricolazioni in sostanziale equilibrio, ha ripreso a targare di più, passando da 3.238 a 3.674 (+13,4%). Locauto, invece, ha aumentato del 51,3% le immatricolazioni, insidiando ormai da vicino la posizione di Europcar. Nella graduatoria segue Goldcar (Gruppo Europcar) che a gennaio e febbraio ha raddoppiato le nuove targhe mentre Rent a car Italy ha fatto segnare un +40,3%. Volumi nettamente in crescita per i due operatori di medio calibro: Noleggiare e Autovia, che in questa prima parte dell’anno hanno sorpassato Sixt e WinRent.