Il Noleggio a Lungo e Breve Termine a febbraio 2019: Leasys ritorna prima scavalcando Arval, che resta l’unica fra le Top 5 a crescere

Roma, 21.03.19

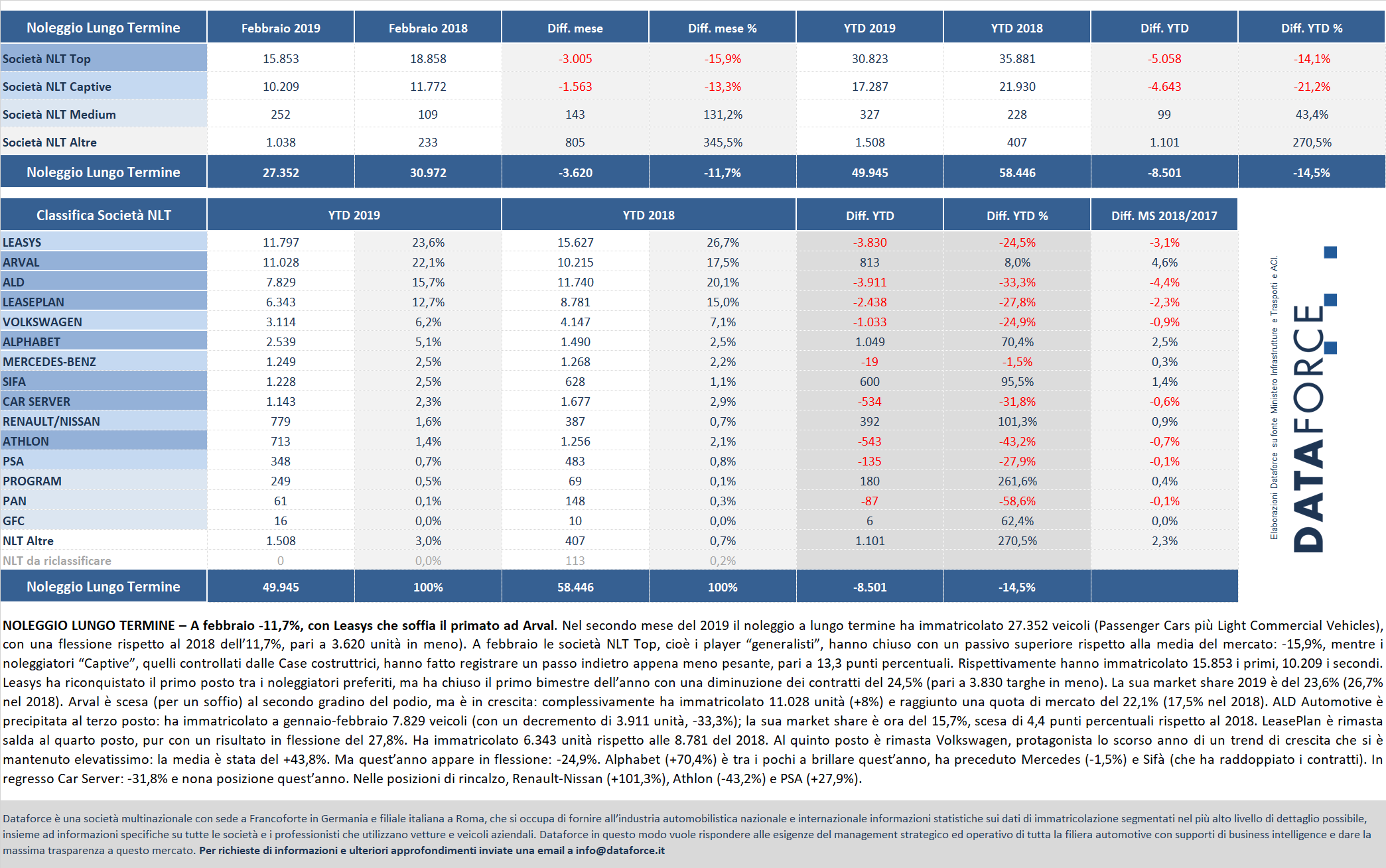

A febbraio il noleggio a lungo termine continua sulla falsariga dell’ultimo scorcio del 2018 e di gennaio: in negativo. Nel secondo mese del 2019 il comparto ha immatricolato 27.352 veicoli (Passenger Cars + Light Commercial Vehicles), con un decremento di 3.620 unità sullo stesso mese del 2018. Il passivo è dell’11,7% (-17,2% a gennaio). In un solo bimestre, il comparto si è “mangiato” 8.500 immatricolazioni. A farne le spese sono stati soprattutto i grandi player, in particolare ALD Automotive, il cui calo nei primi due mesi di quest’anno è stato del 33,3%, Leasys (-24,5%), LeasePlan (-27,8%) e Volkswagen (-24,9%). L’unico operatore di vertice a dimostrare una tendenza al rialzo è Arval (+8%). La sua performance di febbraio, nonostante l’eccellente risultato nei veicoli commerciali dove rimane leader incontrastato, non ha permesso all’azienda di noleggio controllata dal gruppo bancario francese BNP Paribas di mantenere il comando nella graduatoria generale, vertice che aveva conquistato a gennaio. Al comando della classifica assoluta è tornata Leasys, seppure con un vantaggio minimo rispetto ad Arval. La quota di mercato di Leasys è, in gennaio-febbraio, del 23,6% (-3,1%), quella di Arval del 22,1% (+4,6%), la market share di ALD Automotive è del 15,7% (-4,4%) e quella di Leaseplan del 12,7% (-2,3%). Negativo l’andamento di tutti gli altri player di NLT, tranne che per Alphabet (+70,4%), Sifà (+95,5%) ed ES Mobility (Renault-Nissan: +101,3%).

Nel primo bimestre 2019 Leasys ha targato 11.797 veicoli rispetto ai 15.627 di gennaio-febbraio 2018, quindi con un decremento di ben 3.830 unità. Molto vicina la performance del player secondo in graduatoria, Arval, che ha immatricolato 11.028 veicoli con un saldo positivo di 813 unità. Ancora superiore l’arretramento di ALD Automotive, che non solo ha perso la leadership detenuta nel 2018, ma è precipitata al terzo posto e nel bimestre ha ottenuto 3.911 contratti in meno. LeasePlan si conferma al quarto posto in classifica con 6.343 immatricolazioni a gennaio-febbraio, con 2.438 unità in meno. Al quinto posto c’è sempre Volkswagen, che nel 2018 aveva fatto segnare il tasso incrementale migliore del comparto, ma che quest’anno dà segni di cedimento come quasi tutti i concorrenti principali: nel primo bimestre la captive del colosso di Wolfsburg ha targato 3.114 veicoli contro i 4.147 dello stesso periodo del 2018.

Si conferma quindi l’impressione che avevamo espresso il mese scorso: i player del NLT stanno concentrando le proprie strategie commerciali sul risultato economico (cioè sui margini di profitto) piuttosto che sui volumi. Dopo anni di crescita a due cifre, il comparto intende consolidare i risultati. Ed è un vero peccato, perché il potenziale di crescita, con l’interesse mostrato dai clienti privati verso questa formula di acquisizione, è ancora elevatissimo, mentre i dati reali indicano che il comparto quest’anno voglia, e non “sia costretto…”, a rimanere su livelli più bassi.

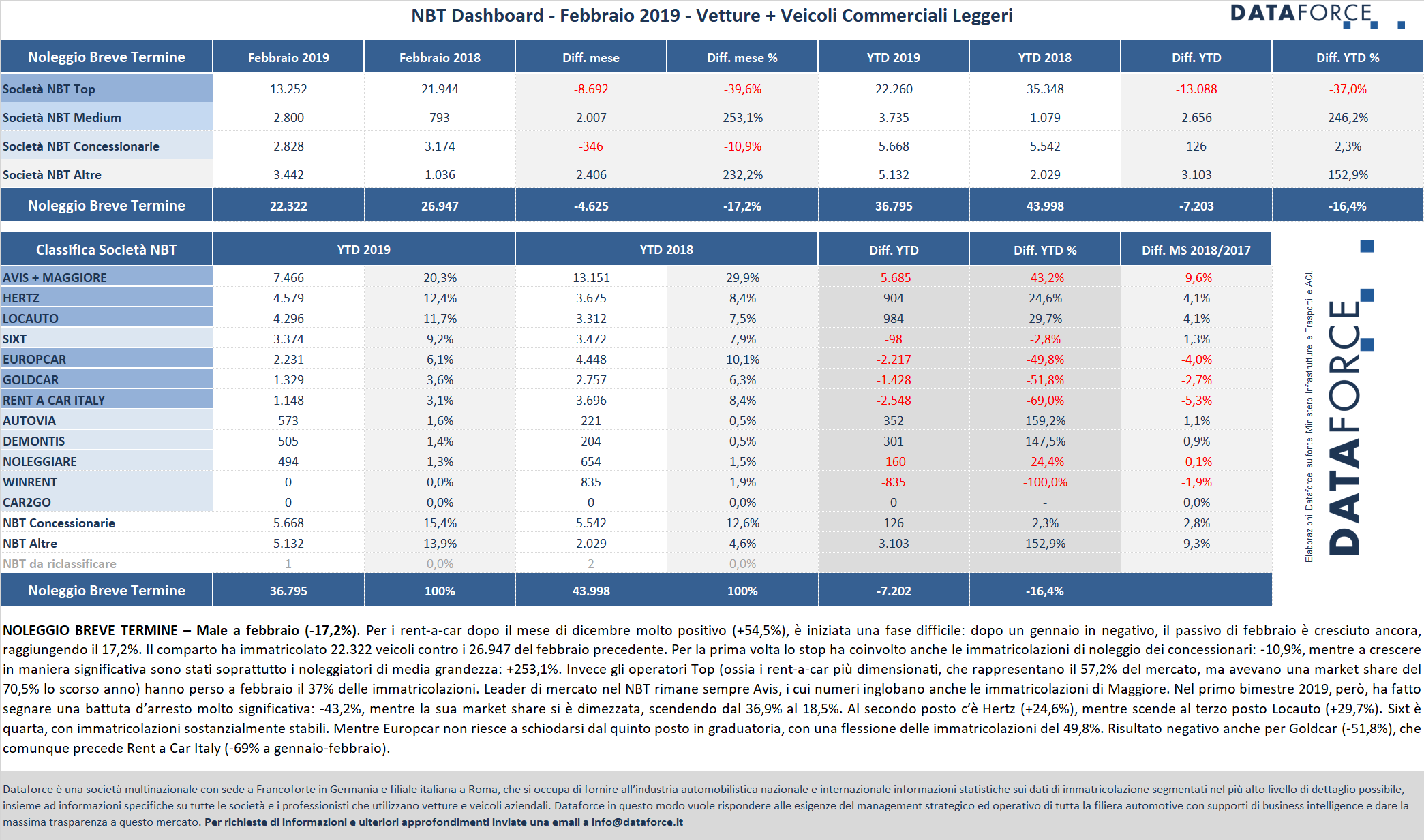

Il comparto del breve termine nel secondo mese dell’anno ha ottenuto un risultato peggiore rispetto a quello già molto negativo del lungo termine: -17,2%, con il leader di mercato Avis-Maggiore che in un bimestre ha totalizzato un livello di immatricolazioni inferiore del 43,2% a quello dell’anno precedente, mentre Hertz (+24,6%) e Locauto (+29,7%) archiviano il primo bimestre in attivo conquistando rispettivamente il secondo e il terzo posto assoluto della classifica provvisoria. Il NBT ha immatricolato 22.322 unità contro le 26.947 di gennaio-febbraio 2018. La classifica dei player subisce qualche ulteriore rimaneggiamento. Alle spalle di Avis-Maggiore, Hertz e Locauto, si posizionano Sixt (che immatricola un volume di veicoli pari a quello del 2018), Europcar (-49,8%), Goldcar (-51,8%) e Rent a Car Italy (-69%). In forte crescita nel primo bimestre dell’anno la quota di mercato dei noleggiatori di medie dimensioni, che passano dalle 793 nuove targhe del gennaio 2018 alle 2.800 di quest’anno. In calo del 10,9%, dopo 8 mesi di attivo, le immatricolazioni dei noleggi dei concessionari.

IL NOLEGGIO A LUNGO TERMINE

Nel secondo mese del 2019 il noleggio a lungo termine ha immatricolato 27.352 veicoli (Passenger Cars più Light Commercial Vehicles), con un decremento rispetto a febbraio del 2018 dell’11,7% (sono 3.620 unità in meno). Le società NLT Top, cioè i player “generalisti”, hanno fatto segnare un arretramento più elevato rispetto alla media del mercato (-15,9%) mentre i noleggiatori “Captive”, cioè quelli controllati dalle Case costruttrici, hanno fatto registrare una flessione appena inferiore (-13,3%). Complessivamente sono state 15.853 le nuove targhe per i primi, e 10.209 per i secondi.

Leasys ha fatto registrare un calo del 24,5%, ma le 11.797 nuove targhe del periodo gennaio-febbraio sono state sufficienti a farle riconquistare la prima posizione assoluta. Leasys ha immatricolato 3.830 vetture e veicoli commerciali leggeri in meno. La sua market share 2019 è del 23,6% (inferiore a quella del 2018 che era del 26,7%). Arval è scesa al secondo posto (a gennaio era in testa alla graduatoria) ma rimane l’unica fra le Top 5 con una prestazione in forte ascesa: +8%. La società di noleggio di BNP Paribas ha immatricolato 11.028 veicoli (10.215 nel 2018) e raggiunto una quota di mercato del 22,1% (era del 17,5% a gennaio-febbraio precedente). La crescita dei contratti rispetto al 2018 è stata di 813 unità. ALD Automotive ha chiuso il bimestre di gennaio-febbraio con un risultato molto negativo: 7.829 nuove immatricolazioni contro le 11.740 del 2018. Il player controllato da Société Générale ha fatto segnare un arretramento del 33,3% (-3.911 unità), piazzandosi al terzo posto in classifica e conquistando una quota di mercato del 15,7% rispetto a quella del 2018 del 20,1%. Leaseplan si posiziona al quarto posto, con 6.343 nuove targhe, in flessione del 27,8% (ha immatricolato 2.438 veicoli in meno). La sua market share scende dal 15% al 12,7%.

Anche Volkswagen ha aperto il 2019 in regresso: -24,9%, perché è passata da 4.147 a 3.114 immatricolazioni. Un risultato negativo che segue un 2018 in grande spolvero (con una crescita attorno al 40%). Nel 2019 Alphabet è stata una delle poche società di noleggio a far segnare un risultato eclatante: +70,4%. Ha immatricolato 2.539 veicoli rispetto ai 1.490 del 2018, raddoppiando la market share (passata dal 2,5% al 5,1%). In settima posizione si piazza Mercedes (-1,5%), davanti a Sifà, partita alla grande quest’anno, con un +95,5% che, tradotto in valori assoluti, significa1.228 nuove targhe contro le 628 del gennaio-febbraio precedente.

Nelle posizioni di rincalzo, Car Server non ha mantenuto il volume dei contratti del 2018: la società di Reggio Emilia ha immatricolato 1.143 veicoli contro gli 1.677 dell’anno precedente. Rientra nella Top Ten ES Mobility, la captive di Renault-Nissan, che nel primo bimestre ha immatricolato 779 unità (il doppio del 2018). Precipita nelle retrovie, invece, Athlon: nel primo bimestre del 2019 ha immatricolato 713 veicoli, 543 in meno del 2018. La captive di PSA ha totalizzato 348 nuove targhe (-27,9%). Tra i piccoli, Program ha più che triplicato le immatricolazioni (passando da 69 a 249), Pan le ha dimezzate, GFC è cresciuta, ma rimane confinata su numeri piccoli.

Nell’ambito delle immatricolazioni di noleggio a lungo termine del comparto LCV, Arval conferma la prima posizione, seguita da Leasys, ALD Automotive, LeasePlan e Sifà. Arval ha targato a gennaio-febbraio 1.886 LCV, Leasys 1.130, ALD Automotive 940, LeasePlan 623, e Sifà 561.

IL NOLEGGIO A BREVE TERMINE

Dopo l’exploit fine d’anno, +54,5%, a gennaio il noleggio a breve termine è tornato in rosso, tendenza confermata anche a febbraio. Nel secondo mese dell’anno il comparto ha immatricolato 22.322 veicoli contro i 26.947 del febbraio precedente (-17,2%). Non solo quindi i noleggiatori hanno anticipato a fine 2018 una parte delle immatricolazioni di gennaio e febbraio, spinti dalle campagne sconti offerte dagli OEM, ma stanno anche sfruttando le proposte sugli stock di km0 che qualche costruttore sta cominciando a smaltire anche su questo canale. In questo modo i numeri del RAC sono ancora meno trasparenti nonostante il fenomeno del rent-to-rent sembri in calo. Di rilievo il risultato dei noleggiatori di medio calibro, che a febbraio hanno targato 2.800 veicoli rispetto ai soli 793 dello stesso mese del 2018. In flessione (ed è la prima volta in 8 mesi) le immatricolazioni uso noleggio delle concessionarie automobilistiche.

Gli operatori Top (ossia i rent-a-car più dimensionati, che rappresentano attualmente il 57,2% del mercato, ma detenevano il 70,5% nel 2018) hanno perso nel primo bimestre del 2019 il 37% delle immatricolazioni (pari a oltre 13.000 unità).

Leader di mercato nel NBT rimane sempre Avis. A gennaio-febbraio, però, il noleggiatore top in Italia ha fatto segnare una battuta d’arresto significativa: -43,2% Le sue immatricolazioni sono scese da 13.151 a 7.466. E la sua market share è precipitata dal 29,9% al 20,3%. Al secondo posto c’è Hertz (+24,6%). Locauto, terza in classifica, ha targato nel bimestre 4.296 veicoli, con un incremento di 984 unità (+29,7%). Al quarto posto Sixt, che conferma sostanzialmente i volumi delle targhe di gennaio-febbraio 2018: 3.374 contro 3.472. Europcar rimane al quinto posto, dimezzando le immatricolazioni e raggiungendo una quota di mercato del 6,1% rispetto al 10,1% del 2018. Nella graduatoria seguono Goldcar, in regresso del 51,8%, e Rent a Car Italy, che ha diminuito le immatricolazioni del 69%.

Tra i player di medie dimensioni, risultati positivi per Autovia (+159,2%) e DeMontis +147,5%. Noleggiare, invece, ha targato il 24,4% in meno.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it