Comunicato Stampa Dataforce: il Noleggio a Lungo e Breve Termine a febbraio 2020

Roma, 16.03.20

VW Leasing va a razzo e conquista il terzo posto assoluto nel NLT. Ma appare lo spettro del Coronavirus: le immatricolazioni NLT a metà marzo indicano già -40%

I dati di mercato relativi alle immatricolazioni di febbraio non riflettono la pesantissima situazione che si è determinata negli ultimi giorni del mese in seguito al diffondersi del Coronavirus anche nel nostro Paese, con un effetto che, nel volgere di poche settimane, si è trasformato in pandemia e ha bloccato di fatto l’economia della nazione e del resto del mondo. Se a gennaio il mercato dell’auto Passenger Cars era partito male, con un arretramento del 5,98% rispetto allo stesso mese del 2019, a febbraio il trend si è ulteriormente aggravato, con il rosso salito a -8,78%. A precipitare in negativo le vendite sono state le immatricolazioni dei clienti privati che, con un -14,09% a gennaio e un -19,18% a febbraio, hanno perso la bellezza di 35.000 unità in soli 2 mesi. Identica situazione nel canale delle vendite dirette alle aziende: -17,43% a gennaio e -23,02% a febbraio, per un totale di circa 3.500 immatricolazioni mancanti sul 2019.

In controtendenza il noleggio: il comparto del lungo termine ha fatto a registrare nel bimestre una crescita del 17,87% (+18,19% a gennaio e +17,35% a febbraio), portando il saldo delle immatricolazioni a 7.630 unità aggiuntive sul primo bimestre 2019. Il noleggio a breve termine ha aumentato le immatricolazioni del 19,19% nel bimestre (+19,31% a gennaio e +18,94% a febbraio), con un incremento complessivo di 6.818 unità. Completa il panorama di inizio 2020 il meno accentuato arretramento del canale delle auto-immatricolazioni: -3,69% (-3,58% per i dealer e -4,98% per gli OEM). In totale i mesi di gennaio e febbraio hanno consuntivato 319.006 immatricolazioni di Passenger Cars, con una diminuzione di 25.322 unità.

Sul versante dei veicoli commerciali leggeri, il saldo di gennaio-febbraio 2020 è negativo: -7,65%, pari a un decremento delle immatricolazioni di 2.106 unità. Lo scorso anno la chiusura era stata col segno meno, anche se di poco (-1,29%). Nel noleggio, il lungo termine si è mantenuto in linea con l’intero mercato (-7,89%), mentre il breve termine è cresciuto del 5,42%, ma sono soltanto 64 unità aggiuntive.

In questo comunicato stampa diamo spazio ai commenti degli operatori, dell’associazione di categoria e degli esperti di mercato, tutti benvenuti. Ospitiamo questa volta il parere di ANIASA, di Rent2go e del professor Pier Luigi Del Viscovo del Centro Studi Fleet & Mobility.

Iniziamo subito dal commento di Massimiliano Archiapatti, presidente di Aniasa. “I dati relativi alle immatricolazioni auto dei primi due mesi del 2020 descrivono uno scenario ormai lontano dalla realtà di questi giorni. La diffusione del Coronavirus nel Paese e le recenti misure restrittive assunte dal Governo su tutto il territorio nazionale hanno determinato un blocco quasi totale delle attività di noleggio a breve termine (-90%) presso aeroporti, stazioni e centri cittadini, e del car sharing (-60%) nelle principali città”, ha precisato a Dataforce il numero uno dell’associazione confindustriale. “Le ricadute iniziano a farsi sentire anche sul noleggio a lungo termine, con le aziende clienti che hanno bloccato i nuovi ordini di veicoli e preferiscono prolungare i contratti in essere. Lo stop di nuove immatricolazioni da parte del noleggio (oggi 1 auto nuova su 4 è immatricolata a noleggio) provocherà inevitabilmente pesanti ripercussioni sul mercato automotive, già alle prese in questi ultimi mesi con il deciso calo delle immatricolazioni dei privati. Senza il consueto sostegno del noleggio, il mercato dell’auto è destinato a un crollo verticale”.

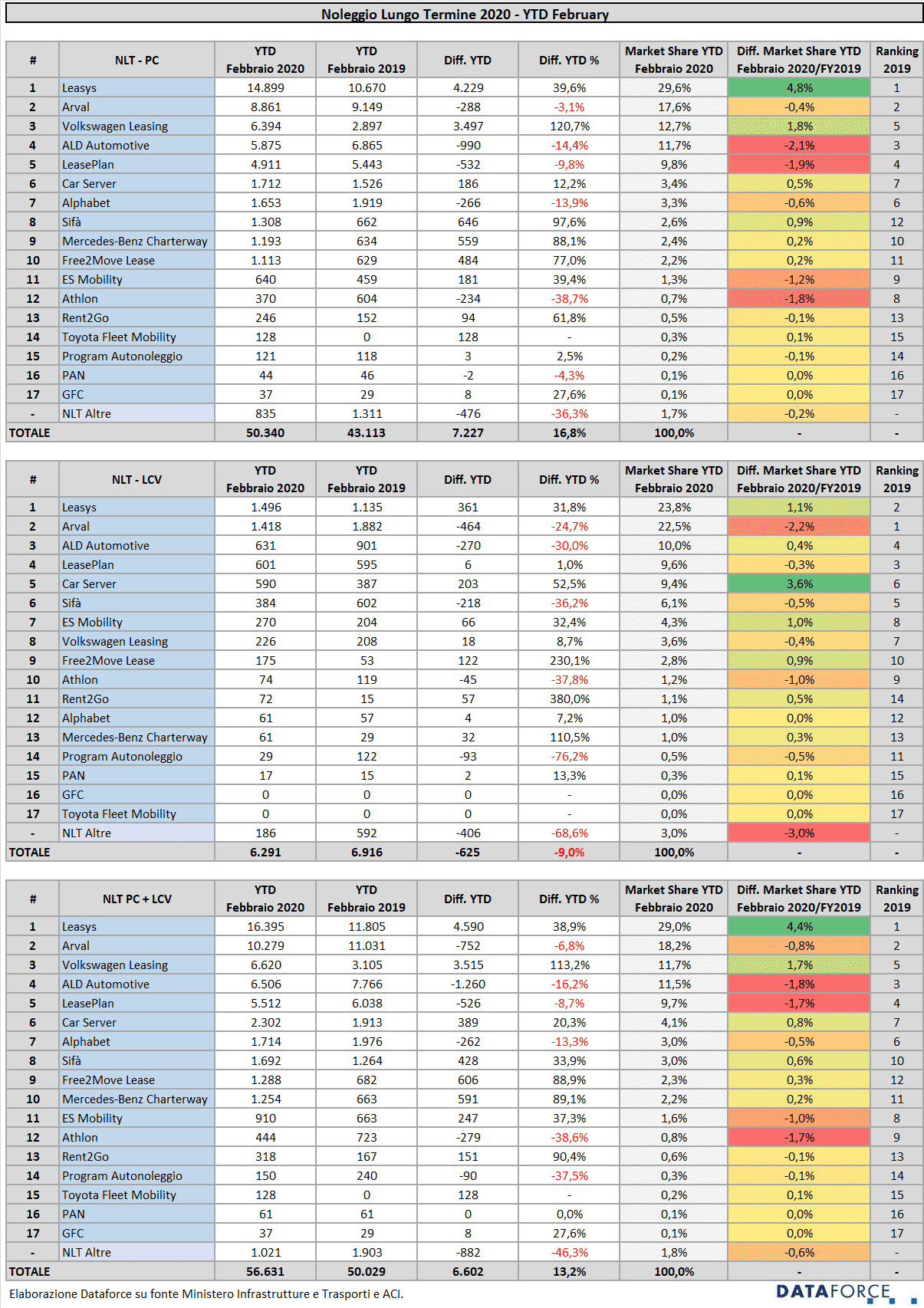

Tornando all’analisi dei numeri del primo bimestre, tra gli operatori del noleggio a lungo termine la classifica presenta alcune importanti novità, ma non riguardano la leadership, sempre più saldamente nelle mani di Leasys, con la captive di FCA Bank che aumenta il divario sul secondo in graduatoria, Arval. Leasys ha immatricolato nei 2 mesi 16.395 veicoli (Passenger Cars + Light Commercial Vehicles), mentre Arval 10.279. Eccezionale il tasso di crescita di Leasys: +38,9% rispetto a gennaio-febbraio 2019: sono 4.590 veicoli in più. Un parziale arretramento (-4,1%), invece, per Arval, che nello stesso periodo dello scorso anno aveva raggiunto 11.031 immatricolazioni.

Dopo Arval, la grande novità del 2020: in terza posizione c’è ora Volkswagen Leasing, che ha raggiunto nel 2020 quota 6.620 immatricolazioni. Questo dato più che raddoppia i volumi del 2019, quando furono 3.105. ALD Automotive, quindi, scende al quarto posto, anche se per sole 114 targhe: ha immatricolato infatti 6.506 veicoli, con una contrazione del 16,2% rispetto a un gennaio-febbraio 2019 che già non si era dimostrato brillante. Scala di una posizione anche LeasePlan (5.512 immatricolazioni, 526 in meno di gennaio-febbraio 2019, per un calo percentuale di 8,7 punti). Mentre per Leasys e Volkswagen Leasing la quota di mercato appare in crescita (+4,4 punti di share per Leasys, +1,7 per VW Leasing), per Arval, ALD Automotive e LeasePlan, il bimestre ha portato in dote una diminuzione della market share (rispettivamente scesa dello 0,8%, dell’1,8% e dell’1,7%). I cinque operatori che dominano la graduatoria detengono attualmente queste quote di mercato: Leasys 29%, Arval 18,2%, VW Leasing 11,7%, ALD 11,5% e LeasePlan 9,7%. Complessivamente raggiungono una market share dell’80%, 1,9 punti in più rispetto al 2019.

Sulle performance del primo bimestre, così ha commentato Pier Luigi del Viscovo: “Le due captive, Leasys e VW Leasing, sostengono la crescita di immatricolazioni del NLT. È probabile che ci sia la spinta delle case per tenere la quota di mercato. Circa la domanda vera, quella delle aziende, il fermo di novembre e dicembre si fa sentire e dobbiamo ringraziare quel pasticcio del Governo sulla tassazione della company car”.

Nelle posizioni successive, Car Server (+20,3% sul 2019) è davanti ad Alphabet (-13,2%) e a SIFÀ (che continua a crescere e fa segnare un ottimo +33,9%), Free2Move Lease (Gruppo PSA, +88,9%), Mercedes-Benz Charterway (+89,1%), ES Mobility (la captive di Renault-Nissan, +37,3%), Athlon (-38,6%), Rent2Go (+90,4%), Program, Toyota Fleet Mobility, Pan e GFC.

Significative le dichiarazioni di Andrea Carbutti di Rent2Go: “L’evidenza dei dati è una crescita sostenuta delle due captive più importanti che bilancia la flessione perdurante delle big generaliste. Un dato di grande rilievo è la performance sugli LCV che in qualche modo esprime un indicatore di tendenza del ciclo economico, elemento che non può farci stare tranquilli anche alla luce degli eventi legati all’emergenza sanitaria”.

A proposito di Light Commercial Vehicles, la graduatoria del noleggio a lungo termine è molto diversa: al primo posto Leasys (+31,8% rispetto a gennaio-febbraio 2019) che ha preceduto Arval (-24,7%). Nelle posizioni seguenti si sono piazzate ALD Automotive (-30%), LeasePlan (+1%), Car Server (+52,5%), SIFÀ (-36,2%), ES Mobility (+32,4%), Volkswagen Leasing (+8,7%), Free2Move Lease (+230,1%), Athlon, Rent2go, Alphabet, Mercedes-Benz Charterway, Program e PAN.

Nell’ambito della classifica relativa alle sole Passenger Cars, le prime 8 posizioni non cambiano. Al nono posto Mercedes precede Free2move Lease, ES Mobility, Athlon, Rent2go, Toyota, Program, PAN e GFC.

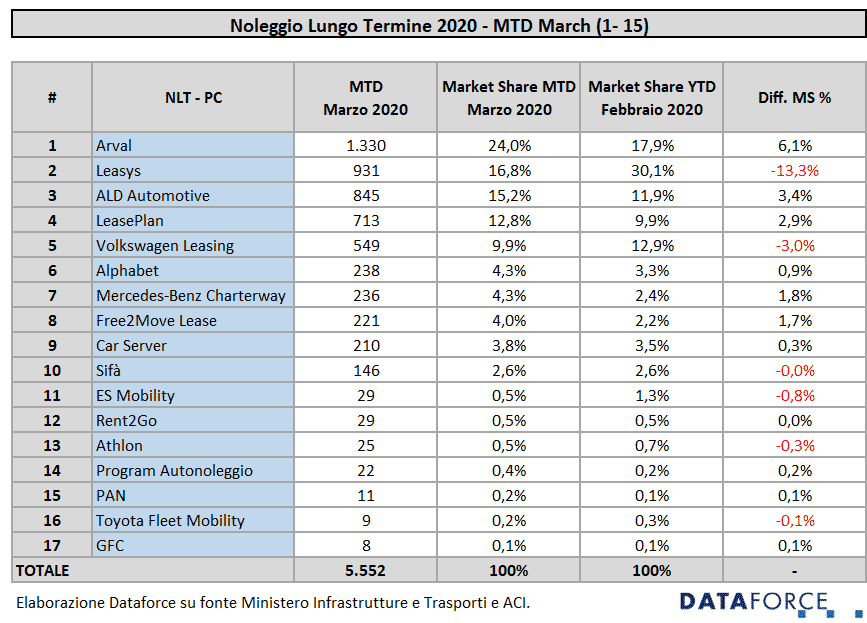

Salvatore Saladino, Country Manager di Dataforce Italia ha così commentato i dati del noleggio a lungo termine dei primi due mesi dell’anno: “Nel noleggio a lungo termine questo sarà l’anno delle captive, con delle performance che non rifletteranno il reale stato di salute del mercato ma piuttosto un corretto bilanciamento del mix di vendita fra impatto sanzioni e quota di mercato delle case auto che ne condividono (indirizzano) le strategie. L’indicatore vero di questo canale andrà letto sulle grandi società generaliste e, ad oggi, il piccolo calo registrato deve ancora fare i conti con l’onda lunga del Coronavirus, che non sarà affatto lieve. Legandomi infine a quanto dichiarato dal presidente di Aniasa, voglio anticipare che i dati relativi al noleggio di lungo termine sui primi 15 giorni di marzo descrivono bene la caduta di immatricolato: a marzo 2019, nello stesso periodo, furono immatricolate 9.304 vetture contro le 5.552 di quest’anno, con un calo quindi del 40,3%. Se questo trend dovesse confermarsi per il resto del mese, si assisterebbe ad un crollo dei volumi molto preoccupante tale da far rivedere ancor più al ribasso le stime di chiusura del 2020”.

IL NOLEGGIO A BREVE TERMINE

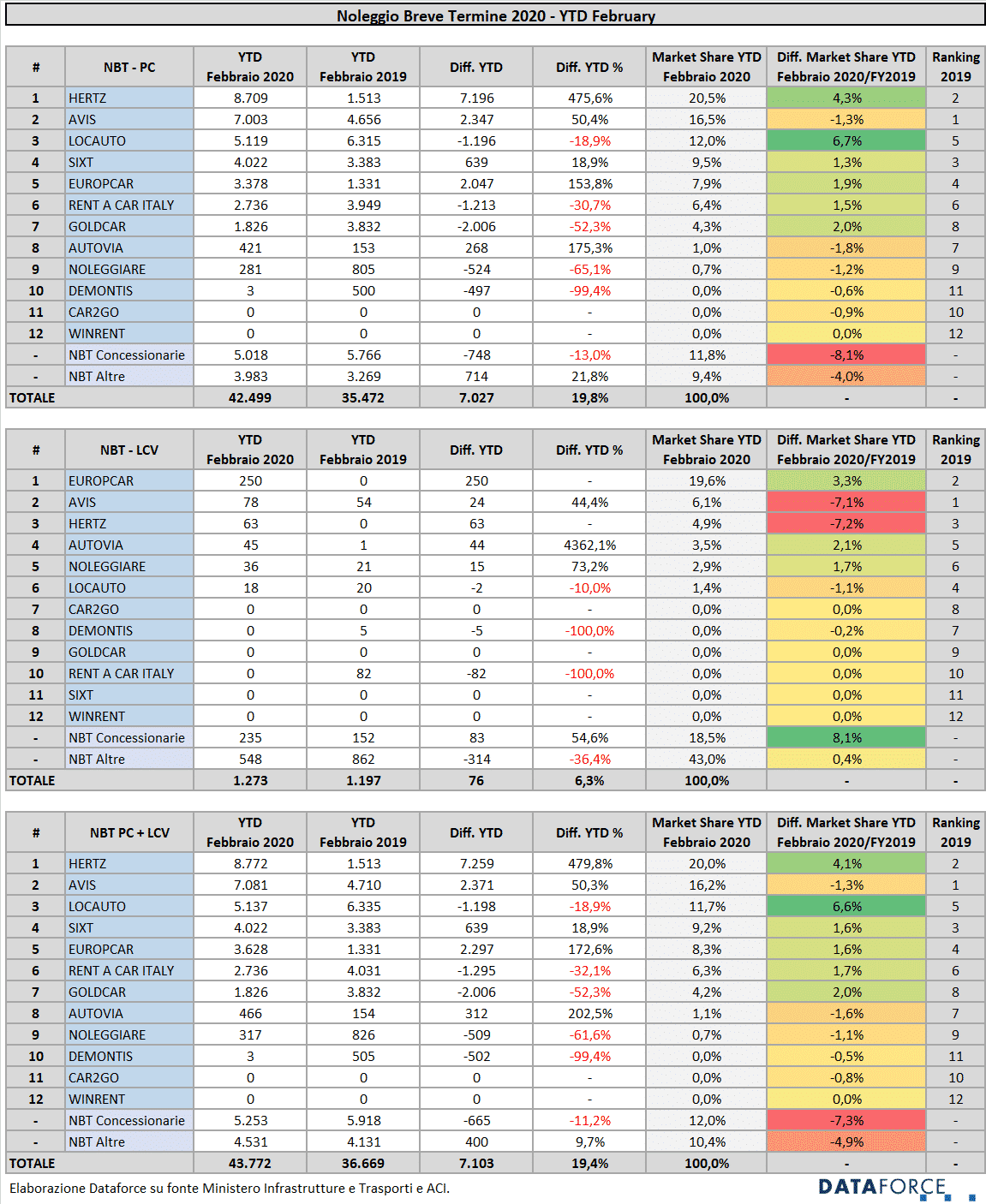

Il comparto del rent-a-car, dopo aver chiuso il 2019 con un risultato inferiore alle attese nell’ambito delle Passenger Cars (169.536 immatricolazioni contro le 174.318 del 2018) e con un saldo attivo di circa il 10% nel comparto degli LCV, ha iniziato il 2020 con un buon risultato nelle vetture (+19,19%), mentre tra i commerciali è cresciuto a gennaio e ha pareggiato i conti a febbraio.

Complessivamente sono state immatricolate dai rent-a-car 42.340 vetture rispetto alle 35.522 dello stesso bimestre del 2019, mentre le sole 64 targhe in più (1.244 contro 1.180) realizzate nell’ambito dei Light Commercial Vehicles, indicano un bilancio di pareggio.

Come a gennaio, anche la classifica di febbraio ha visto Hertz leader di mercato, che ha nettamente distanziato l’operatore che lo scorso anno era al vertice della classifica, Avis. Considerando le immatricolazioni PC + LCV, Hertz ha targato 8.772 veicoli, Avis 7.081. Ma la performance di Avis non è affatto negativa: quest’anno ha immatricolato ben 2.371 veicoli in più, con una crescita del 50,3%. Ancora più appariscente l’incremento delle immatricolazioni di Hertz, 7.259 unità, che corrispondono a un tasso del 479,8%. Al terzo posto Locauto (5.137 nuove targhe, -18,9%), seguita da Sixt (4.022, +18,9%), Europcar (3.628, +172,6%), Rent a Car Italy (2.736, -32,1%) e Goldcar (1.826, -52,3%). Nelle posizioni successive, player con volumi nettamente inferiori: Autovia (466), Noleggiare (317) e DeMontis (3). Una cifra di tutto rispetto, invece, per i concessionari automobilistici presi complessivamente: ben 5.208 immatricolazioni (PC+LCV). Ovviamente la classifica del primo bimestre non può rappresentare una fotografia definitiva sulle tendenze del 2020. Dovremo aspettare la primavera per poter ipotizzare l’impatto sui volumi di flotta che il Coronavirus causerà.

Il commento di Pier Luigi del Viscovo sul mercato dei rent-a-car ha posto l’accento sulla pressione commerciale sviluppata da alcuni costruttori su questo canale di distribuzione. “I due leader Hertz e Avis hanno immatricolato in anticipo rispetto al 2019, non tanto per una Pasqua meno alta, quanto per le pressioni dei costruttori (non tutti, per la verità). Comunque, il virus ha fermato la musica e loro sono rimasti senza sedia. La colpa è di quella arsura di margini, per finanziare prezzi sempre più bassi”.

Nella classifica riservata ai veicoli commerciali leggeri, solamente sei aziende hanno targato nel primo bimestre: Europcar (250 unità), Avis (78), Hertz (63), Autovia (45), Noleggiare (36) e Locauto (18), cui si aggiungono le immatricolazioni dei dealer (232) e degli operatori meno strutturati dimensionalmente (complessivamente 541 unità).

La graduatoria delle sole Passenger Cars è identica alla classifica generale PC+LCV, cioè, nell’ordine, Hertz, Avis, Locauto, Sixt, Europcar, Rent a Car Italy, Goldcar, Autovia e Noleggiare.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it