Il Noleggio a Lungo e Breve Termine a gennaio 2020: Leasys apre il 2020 come ha chiuso il 2019: in testa. E conquista il primato provvisorio anche tra gli LCV

Roma, 18.02.20

Brutta partenza per il mercato dell’auto nel 2020: a gennaio le immatricolazioni Passenger Cars hanno fatto segnare un arretramento del 5,98% rispetto allo stesso mese del 2019. A precipitare in rosso le vendite sono state le immatricolazioni dei clienti privati che, con un -14,09% hanno perso la bellezza di 15.000 unità in un solo mese. Questo dato negativo, 155.632 nuove targhe contro le 165.537 del gennaio precedente, è stato però attenuato dalla notevole accelerazione delle immatricolazioni del comparto del noleggio, protagonista assoluto in positivo di questo primo mese del 2020: +18,39% per il canale del noleggio a lungo termine, +19,31% per il noleggio a breve termine. Il NLT ha targato 22.871 vetture, 3.552 in più, il NBT 16.601 (2.687 in più). Con il canale delle auto-immatricolazioni delle concessionarie sostanzialmente identico allo scorso anno, e quello degli OEM in crescita del 31,49% (ma poco significativo nei volumi: 1.257 immatricolazioni, cioè 301 in più), il peso del noleggio e delle sue 6.239 targhe supplementari è stato determinante nel rendere meno allarmante il passivo di gennaio.

Sul versante dei veicoli commerciali leggeri, il saldo di gennaio 2020 è negativo: -7,24%, pari a un decremento delle immatricolazioni di 937 unità. Lo scorso anno la chiusura era stata col segno meno, anche se di poco (-1,29%). Il primo mese di quest’anno ha totalizzato 12.002 nuove targhe nel comparto degli LCV, con un andamento delle vendite negativo per tutti i comparti, tranne che nel noleggio a breve termine, che ha fatto registrare un modesto +0,81% (pari a sole 4 unità in più). Sostanzialmente inalterato il risultato del noleggio a lungo termine, il cui -1,41% corrisponde a sole 43 unità in meno.

A gennaio l’incremento delle immatricolazioni Passenger Cars di noleggio a lungo termine ha riguardato esclusivamente le società captive, cioè quelle controllate da costruttori automobilistici (Leasys-FCA, Mercedes-Benz Charterway, Free2Move Lease-PSA, ES Mobility-Renault/Nissan e Volkswagen Leasing), in crescita del 59,69%, mentre i generalisti Top (ALD Automotive, Alphabet, Arval, Athlon, Car Server, LeasePlan e Sifà) hanno fatto registrare un calo del 3,14%.

Diamo infine spazio ai commenti degli operatori e delle associazioni di settore, tutti benvenuti. Ospitiamo questa volta Leasys, FCA, SIFÀ e ANIASA.

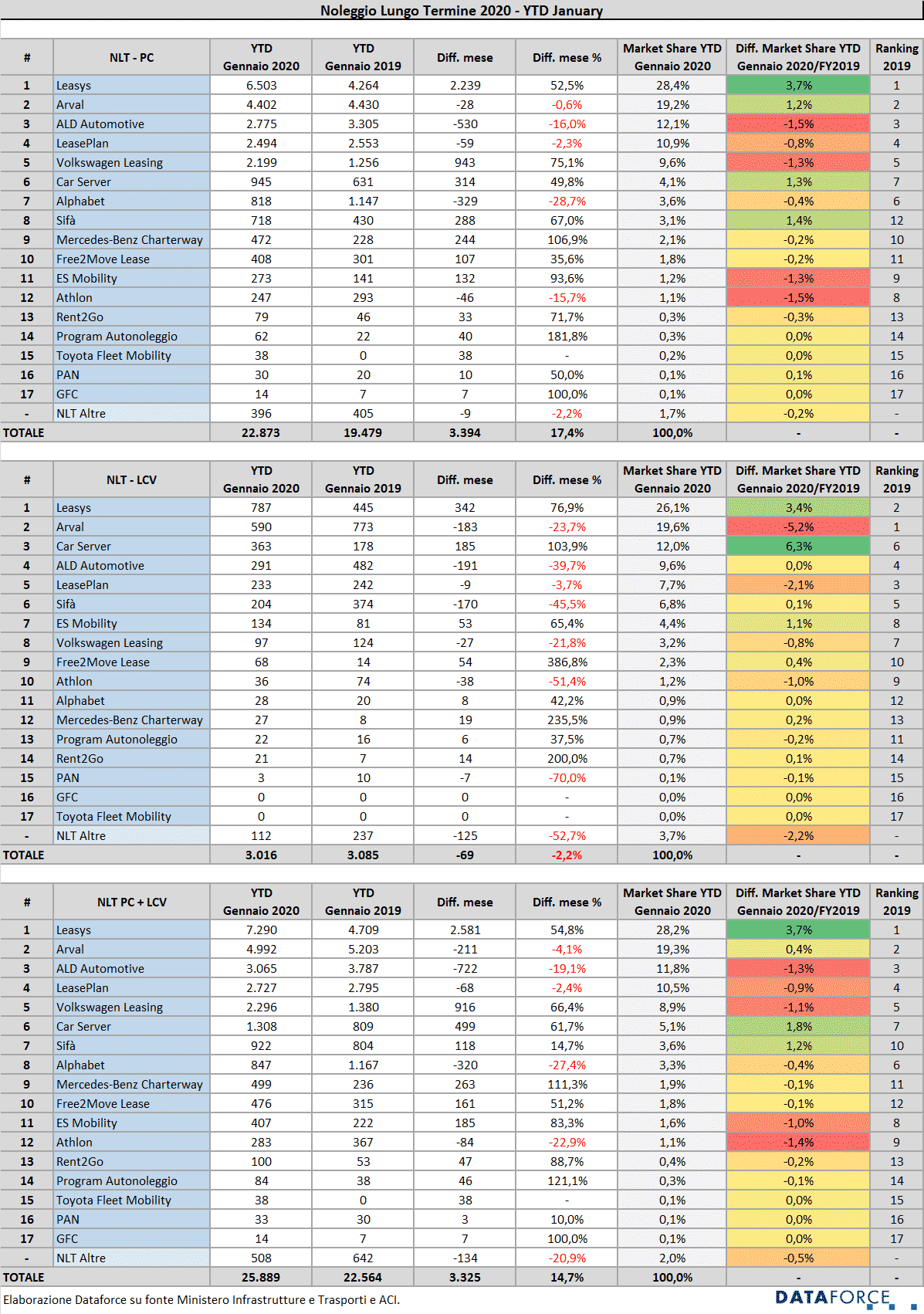

Per gli operatori del noleggio a lungo termine, il 2020 si è aperto così come si era chiuso il 2019: Leasys ha mantenuto la leadership con parecchie lunghezze di distanza dal secondo in classifica, Arval. La captive di FCA Bank ha immatricolato a gennaio 7.290 veicoli (Passenger Cars + Light Commercial Vehicles), mentre Arval 4.992. Eccezionale il tasso di crescita di Leasys: +54,8% rispetto a gennaio 2019: sono 2.581 veicoli in più. Un leggero arretramento (-4,1%), invece, per Arval che nello stesso mese dello scorso anno aveva raggiunto 5.203 immatricolazioni.

Dopo Arval, in terza posizione c’è ALD Automotive, che ha aperto il 2020 con 3.321 immatricolazioni. Questo dato rappresenta una contrazione del 19,1% rispetto a un gennaio 2019 che già non si era dimostrato brillante. La quarta posizione è appannaggio, come nel 2019, di LeasePlan (2.727 immatricolazioni, 68 in meno di gennaio 2019). Occorre precisare che, mentre per Leasys e Arval la quota di mercato appare in crescita (in modo sostanziale per Leasys, +3,7 punti di share, in maniera meno evidente per Arval, che ha conquistato lo 0,4% di quota in più), per ALD Automotive e per LeasePlan gennaio ha significato ancora una diminuzione della market share (rispettivamente scesa dello 0,3% e dello 0,9%). I “Fab 4” che dominano la graduatoria sono tutti al di sopra del 10% di share: addirittura al 28,2% Leasys, al 19,3% Arval, al 12,8% ALD e al 10,5% LeasePlan. Al quinto posto rimane Volkswagen Leasing, che però non riesce a raggiungere la quota di mercato del 2019, che a fine anno aveva agguantato la soglia del 10%: a gennaio 2020 si è fermata all’8,9%. Va però precisato che lo scorso anno la captive del colosso di Wolfsburg era stata l’operatore captive con il maggior tasso incrementale sul mercato. E che comunque le immatricolazioni di gennaio rappresentano un salto in avanti eccezionale: +66,4%, pari a 916 unità in più. Ma la formidabile avanzata di Leasys non ha permesso a VW Leasing di crescere di quota.

Così Alberto Grippo, Ceo di Leasys, ha commentato per Dataforce i risultati di gennaio della controllata di FCA Bank: “Dopo un 2019 da incorniciare, l’ottima performance di gennaio 2020 premia i nostri sforzi in termini di innovazione prodotto, in particolare grazie alle offerte sviluppate per i clienti privati che si stanno avvicinando sempre più al noleggio. Anche nel 2020 Leasys annuncerà molte novità: in Italia supporteremo la transizione verso la mobilità elettrica con nuove soluzioni create ad-hoc, mentre all’estero gli investimenti si concentreranno sull’espansione del noleggio a breve e lungo termine, nonché del car-sharing. Leasys, infatti, continua a credere fermamente nel progetto di integrazione delle diverse forme di mobilità, con l’ambizione di mettere a disposizione dei propri clienti soluzioni che vanno da un’ora ad una vita intera”.

Propone un’analisi ancora più approfondita Nicola Pumilia, Fleet&Business Sales Manager Italy di FCA, sia sui modelli sia sulle formule commerciali: “FCA registra a gennaio una crescita sul canale del noleggio a lungo termine sostanzialmente in linea con lo scorso anno, confermando la sua leadership e una quota di mercato superiore al 30%. A questo risultato ha sicuramente contribuito il lancio delle nuove Alfa Romeo Stelvio e Giulia MY 20 e, da un punto di vista commerciale, un crescente consolidamento dei volumi del canale noleggio tramite concessionaria. Da ciò sono nate iniziative promozionali nuove (per esempio Noleggio Chiaro o Be Free by Leasys) che, con una buona spinta in termini marketing, hanno stimolato una domanda nuova, sapientemente intercettata da quei concessionari del gruppo che sempre più si stanno specializzando nell’offerta di un servizio di mobilità a 360 gradi al cliente business”.

La quota di mercato complessiva dei primi 5 operatori di noleggio a lungo termine raggiunge quest’anno il 79,5%, un punto e mezzo in più del 2019. Nelle posizioni successive, a gennaio Car Server (+61,7% sullo stesso mese del 2019) è davanti SIFÀ (che continua la sua crescita passando dalla decima alla settima posizione e a gennaio fa segnare un ottimo +14,7%), Mercedes-Benz Charterway (+111,3%), Free2move Lease (Gruppo PSA, +51,2%), ES Mobility (la captive di Renault-Nissan, +83,3%)), Athlon, Rent2Go (+88,7%), Program, Toyota Fleet Mobility, Pan e GFC.

Nell’ambito della classifica relativa alle sole Passenger Cars, le prime 6 posizioni non cambiano. Al settimo posto Alphabet, all’ottavo Mercedes precede Free2move Lease e SIFÀ. Molto diversa è invece la graduatoria del noleggio a lungo termine dei Light Commercial Vehicles: al primo posto Leasys (+76,9% rispetto a gennaio 2019) che ha preceduto Arval (al vertice della classifica a fine 2019, così come nel 2018, mentre nel 2017 il leader era ALD Automotive). Nelle posizioni seguenti si sono piazzate Car Server (sesta nel 2019 e quest’anno in crescita nei volumi del 103,9%), ALD Automotive, LeasePlan, SIFÀ, ES Mobility, Volkswagen Leasing, Free2Move Lease, Athlon, Alphabet, Mercedes-Benz Charterway, Program, Rent2Go e Pan.

Massimiliano Archiapatti, presidente di Aniasa, ha così commentato i risultati del primo mese 2020: “Dopo una chiusura d’anno abbastanza positiva sul fronte delle immatricolazioni, il settore del noleggio veicoli ha registrato a gennaio un avvio promettente che lo proietta stabilmente oltre quota 25% dell’immatricolato. Un dato che conferma una volta di più il crescente appeal delle soluzioni a noleggio, scelte sempre più spesso per soddisfare le esigenze di mobilità, sostenibile e sicura, aziendale, cittadina e turistica nel nostro Paese. Persistono tuttavia ombre legate a un approccio miope alle tematiche strategiche della mobilità da parte delle Istituzioni nazionali e locali, che attraverso normative farraginose e ordinanze restrittive e contraddittorie stanno prendendo di mira il settore e rischiano di rallentare l’avanzata della sharing mobility, frenando il rinnovo del parco circolante più vecchio d’Europa”.

A cosa si riferisca l’intervento di Archiapatti lo si evince dall’analisi di Paolo Ghinolfi, Amministratore Delegato di SIFÀ, che si concentra su un tema burocratico emerso a inizio 2020, che rischia di creare gravi difficoltà all’intero settore del noleggio. Dataforce condivide pienamente l’allarme lanciato da tutto il settore e per questo motivo ritiene opportuno concedere il giusto spazio in questo comunicato. Queste le dichiarazioni di Ghinolfi: “Il nuovo anno ha portato diverse novità sul tema del pagamento del bollo auto, in particolare una norma che prevede che al pagamento della tassa automobilistica sia obbligato in via esclusiva non più il proprietario del veicolo, e quindi l’impresa di noleggio, bensì l’utilizzatore del veicolo. Ciò obbliga le aziende del settore a trovare una soluzione per evitare che gli automobilisti con un veicolo in noleggio a lungo termine debbano pagare la tassa per conto proprio. Una norma in netta controtendenza con i nuovi scenari di mobilità, nonché di difficilissima applicazione per le aziende del settore, che dovranno organizzarsi per curare direttamente l’effettuazione dei pagamenti per conto dei clienti. Con Aniasa abbiamo chiesto al Governo un passo indietro su questa assurda riforma, evidenziando non solo le notevolissime difficoltà per gli stessi Uffici preposti alla corretta gestione dei pagamenti, ma specialmente le ripercussioni a danno dei contribuenti e, addirittura, anche delle migliaia di aziende della Pubblica amministrazione che utilizzano i servizi di noleggio a lungo termine. A ciò si aggiunge l’apertura di un conflitto con gli enti riscossori per l’eventuale differenza di sede tra locatore e locatario, che comporterà gravi problematiche e contenzioso. Viste le notevoli difficoltà di un’attuazione immediata, anche considerando i tempi tecnici di aggiornamento dei software, il tema è entrato nell’agenda del Decreto Milleproroghe. Lo scorso 10 febbraio è stato inserito un emendamento che prevede la possibilità di pagare il bollo senza sanzioni entro il 30 luglio e l’emanazione entro il 30 aprile di un decreto ministeriale per regolamentare la materia. È sicuramente un passo in avanti, ma la questione non è di facile soluzione in quanto le caratteristiche del noleggio si scontrano contro la nuova legislazione imposta dalla Conferenza Stato-Regioni. Da parte nostra e di Aniasa c’è tutta la collaborazione per ridurre l’impatto verso la clientela aziendale. Questo rende, peraltro, chiaramente indispensabile che Aniasa sia membro permanente di tutti i tavoli istituzionali dove si discute e si decide del Codice della Strada e di ogni nuova disposizione amministrativa relativa alla mobilità. Affrontando un confronto preventivo si eviteranno tutti i contenziosi creatisi in questi ultimi anni”.

IL NOLEGGIO A BREVE TERMINE

Il comparto del rent-a-car, dopo aver chiuso il 2019 con un risultato inferiore alle attese nell’ambito delle Passenger Cars (169.536 immatricolazioni contro le 174.318 del 2018) e con un saldo attivo di circa il 10% nel comparto degli LCV, ha iniziato il 2020 con un eccellente risultato.

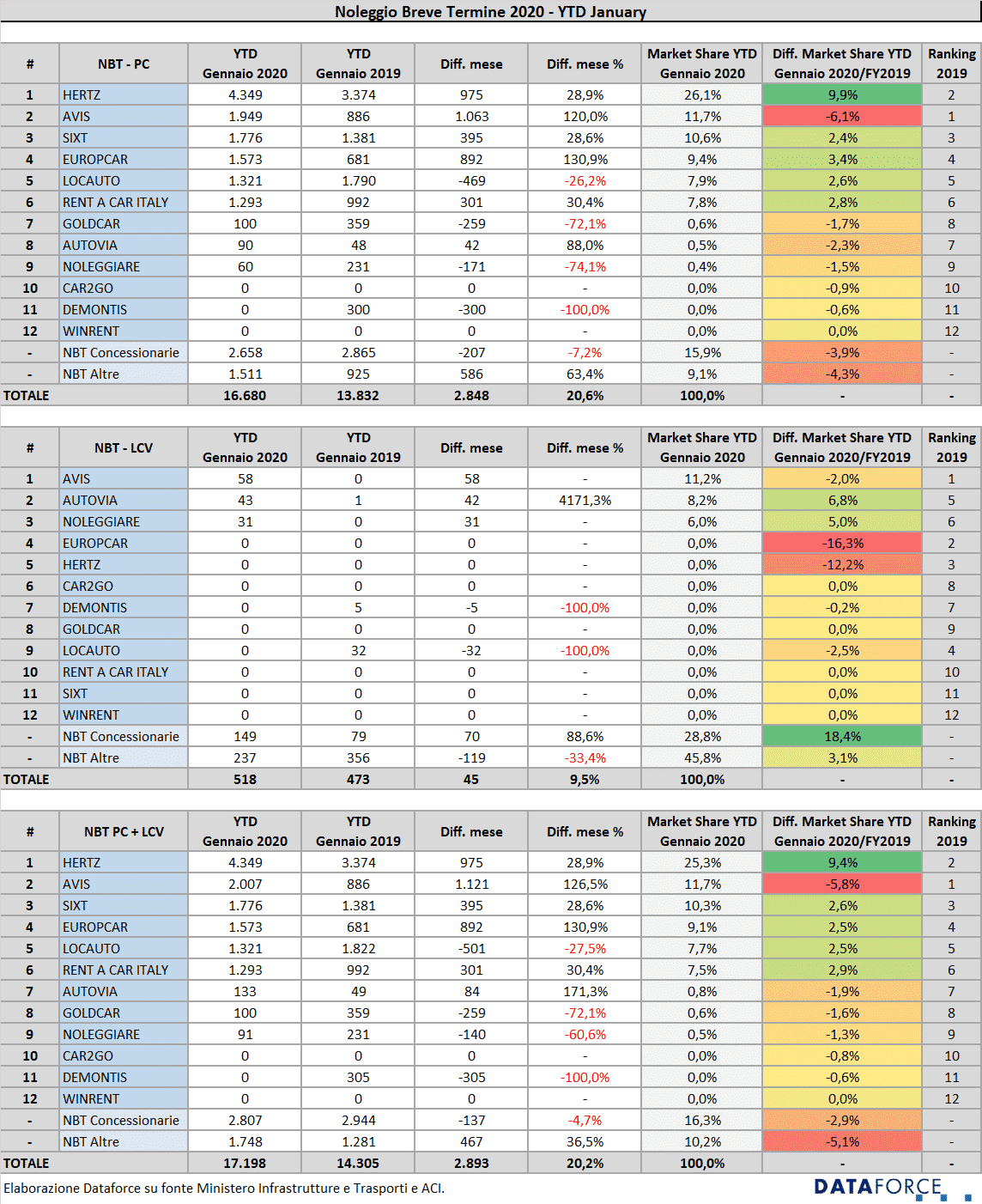

A gennaio sono state immatricolate dai rent-a-car 16.601 vetture rispetto alle 13.914 dello stesso mese del 2019 (+19.31%), mentre le sole 4 targhe in più (498 contro 494) realizzate nell’ambito dei Light Commercial Vehicles indicano un bilancio di pareggio nel primo mese dell’anno.

La novità è che è cambiato il leader di mercato: Hertz ha nettamente distanziato l’operatore che lo scorso anno era al vertice della classifica, Avis. Considerando le immatricolazioni PC + LCV, Hertz ha targato 4.349 veicoli, Avis 2.007. Ma la performance di Avis non è affatto negativa: quest’anno ha immatricolato ben 1.121 veicoli in più, con una crescita del 126,5%. Meno appariscente l’incremento delle immatricolazioni di Hertz, 975 unità, che corrispondono a un tasso del 28,9%. Al terzo posto Sixt (1.776, +28,6%), seguita da Europcar (1.573, +130,9%), Locauto (1.321, -27,5%) e Rent a Car Italy (1.293, +30,4%). Nelle posizioni successive, player con volumi nettamente inferiori: Autovia (133), Goldcar (100), Noleggiare (91). Una cifra di tutto rispetto, invece, per i concessionari automobilistici presi complessivamente: ben 2.807 immatricolazioni. Ovviamente la classifica di gennaio non può rappresentare una fotografia definitiva sulle tendenze del 2020. Dovremo aspettare la primavera per trarre solide indicazioni dei trend di mercato del noleggio a breve termine.

Nella classifica riservata ai veicoli commerciali leggeri, solamente tre aziende hanno targato a gennaio: Avis (58 unità), Autovia (43) Noleggiare (31), cui si aggiungono le immatricolazioni dei dealer (149) e degli operatori meno strutturati dimensionalmente (complessivamente 237 unità).

La graduatoria delle sole Passenger Cars è sostanzialmente identica alla classifica generale PC+LCV, cioè, nell’ordine, Hertz, Avis, Sixt, Europcar, Locauto, Rent a Car Italy, con la variante della sesta posizione conquistata da Goldcar, che precede Autovia e Noleggiare.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it