Il Noleggio a Lungo e Breve Termine a giugno 2018: Arval torna terza e Volkswagen si avvicina alle big del NLT

Roma, 17.07.18

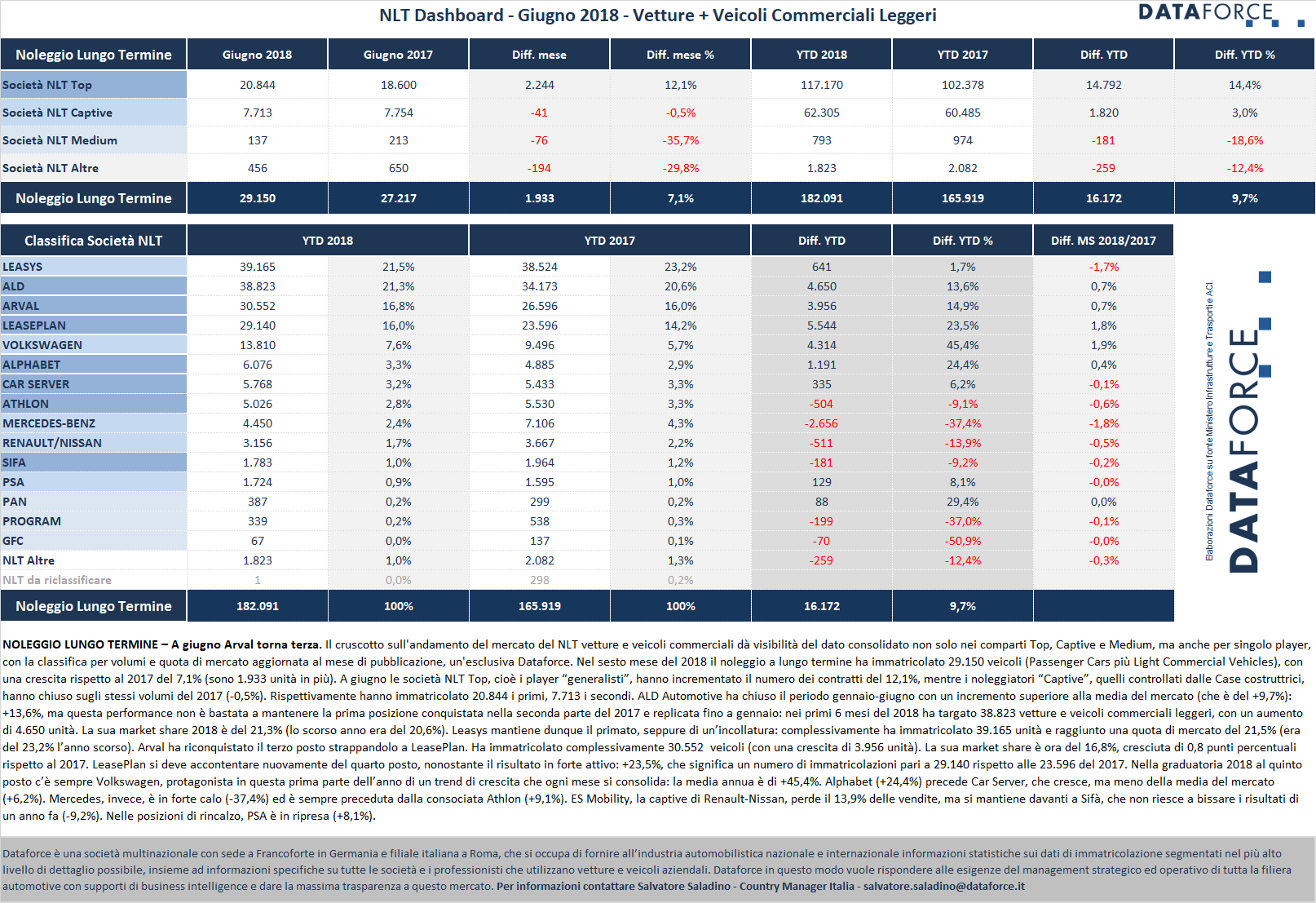

La conclusione del primo semestre permette di evidenziare alcuni trend del noleggio a lungo termine: Arval ha recuperato la terza posizione assoluta persa nei mesi scorsi; le preferenze dei clienti si stanno concentrando soprattutto sui player di dimensioni maggiori: i primi 5 in classifica hanno conquistato l’83,2% del mercato: ai “magnifici 4” (Leasys, ALD, Arval e LeasePlan) si sta aggiungendo infatti anche Volkswagen, che quest’anno ha già immatricolato quasi 14.000 unità, raggiungendo una market share del 7,6%.

A giugno il noleggio a lungo termine ha ripreso a correre (+7,1%), dopo essersi preso una breve pausa a maggio (-3,8%), che era seguita ai forti incrementi di marzo (+10%) e aprile (+20,1%): ha immatricolato 29.150 veicoli (Passenger Cars + Light Commercial Vehicles), con un incremento di 1.933 unità sullo stesso mese del 2017. Il saldo a metà dell’anno è più che positivo: +9,7 punti percentuali, pari a un incremento dei contratti di 16.172 unità, per un totale di 182.091 nuove targhe.

Leasys mantiene la leadership conquistata a partire da febbraio e mantenuta nei mesi seguenti, ma ALD si avvicina sempre di più: la differenza è di poche centinaia di targhe a vantaggio della captive di FCA Bank. Nei primi 6 mesi Leasys ha targato 39.165 veicoli rispetto ai 38.524 dello stesso periodo del 2017, con una crescita del 1,7%. ALD Automotive mostra un tasso incrementale decisamente superiore rispetto a Leasys (+13,6%), con 38.823 unità contro le 34.173 dello scorso anno. Se nei due mesi precedenti LeasePlan aveva sorpassato Arval, a giugno la controllata di BNP Paribas ha ripreso il terzo posto: Arval ha immatricolato nel semestre 30.552 veicoli, con un tasso di crescita del 14,9% sulla prima metà del 2017, quando aveva targato 26.596 unità. LeasePlan ha immatricolato da gennaio a giugno 29.140 veicoli, contro i 23.596 del 2017, realizzando quindi un tasso di crescita ancora superiore rispetto ai player che la precedono in graduatoria: +23,5%.

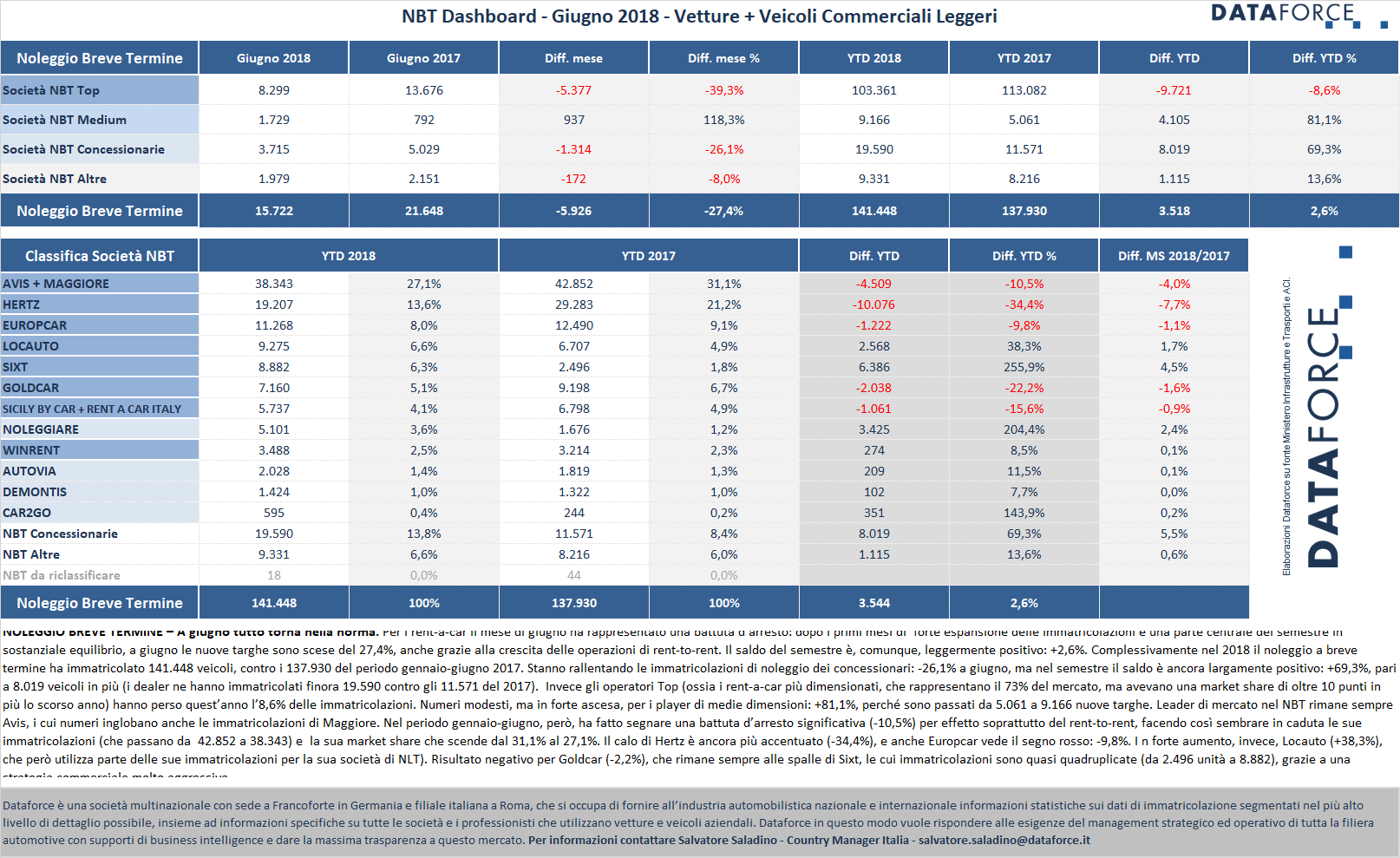

Il comparto del breve termine, invece, a giugno mostra un forte ridimensionamento (-27,4%) grazie anche alla crescita delle operazioni di rent-to-rent. Ha immatricolato infatti 15.722 unità contro le 21.648 del giugno precedente. Il saldo del primo semestre rimane comunque in attivo: +2,6%, grazie soprattutto ai risultati fatti registrare nel primo trimestre. Da gennaio a giugno il RAC ha immatricolato complessivamente 141.448 Passenger Cars e Light Commercial Vehicles (furono 137.930 nel 2017). La classifica dei player rimane immutata: leader di mercato nel rent-a-car rimane il gruppo Avis-Maggiore, con Hertz al secondo posto ed Europcar sul gradino più basso del podio. Ma tutti i primi tre operatori in classifica hanno immatricolato quest’anno meno veicoli (la contrazione più accentuata è stata quella di Hertz: -34,4%).

IL NOLEGGIO A LUNGO TERMINE

Nel sesto mese del 2018 il noleggio a lungo termine ha immatricolato 29.150 veicoli (Passenger Cars più Light Commercial Vehicles), con un aumento rispetto a giugno del 2017 del 7,1% (sono 1.933 unità in più). A giugno le società NLT Top, cioè i player “generalisti”, si sono mantenute in forte attivo (come nei mesi precedenti), mentre i noleggiatori “Captive”, cioè quelli controllati dalle Case costruttrici, hanno replicato il risultato dello scorso anno: 20.844 per i primi (+12,1%), 7.713 per i secondi (-0,5%).

Leasys ha chiuso il primo semestre 2018 con un incremento dell’1,7%, sufficiente a mantenere la prima posizione conquistata a partire da febbraio. Da gennaio a giugno ha targato 39.165 vetture e veicoli commerciali leggeri, con un aumento di 641 unità. La sua market share 2018 è del 21,5% (meno 1,7 punti rispetto al 2017). ALD Automotive continua a inseguire (e ormai è tornata vicinissima a Leasys), con un tasso incrementale decisamente maggiore: +13,6% da gennaio a giugno. Complessivamente la società di NLT controllata dal Gruppo bancario francese Société Générale ha immatricolato 38.823 unità e raggiunto una quota di mercato del 21,3% (era del 20,6% l’anno scorso). L’aumento dei contratti rispetto all’anno scorso è stato di 4.650 unità. A giugno LeasePlan ha perso la terza piazza, conquistata da 2 mesi, riconsegnandola ad Arval. LeasePlan nel periodo gennaio-giugno 2018 ha immatricolato 29.140 veicoli (contro i 30.552 di Arval, quindi circa 1.400 unità in meno). Ma è il tasso di crescita rispetto allo scorso anno di LeasePlan a fare sensazione: +23,5%, pari a ben 5.544 unità in più.

La ripresa di Arval si è concretizzata con un aumento delle vendite di 3.956 unità, pari a +16%, un tasso incrementale superiore alla media del mercato. Arval brinda al successo anche grazie alla riconquistata leadership nel settore degli LCV: nel semestre nessun altro player ha fatto meglio di lei, che ha immatricolato 4.639 veicoli commerciali leggeri, contro i 4.509 di ALD, i 3.871 di Leasys e i 2.804 di LeasePlan.

Volkswagen continua in questo 2018 a mantenere il più alto trend di crescita del mercato: +45,4%, perché è passata da 9.496 a 13.810 immatricolazioni (in 6 mesi ha targato appena 3.000 veicoli in meno rispetto all’intero 2017). A giugno Alphabet ha continuato a mantenersi alle spalle Car Server (che l’aveva superata tra gennaio e febbraio). Il noleggiatore, generalista ma di proprietà di BMW, ha immatricolato da gennaio a giugno 6.076 veicoli (+24,4%), Car Server 5.768 (-6,2%).

Nelle posizioni di rincalzo, Mercedes non è riuscita a mantenere il volume dei contratti del 2017, ed è stata sorpassata dalla consociata Athlon: la captive di Stoccarda è scesa nei primi 6 mesi del 37,4%, immatricolando solamente 4.450 veicoli contro i 7.106 del 2017. La sua ottava posizione, che occupava fino due mesi fa, è stata quindi conquistata da Athlon: da gennaio a giugno ha immatricolato 5.026 veicoli, comunque un regresso del 9,1% rispetto ai 5.530 dello scorso anno. ES Mobility, la captive di Renault-Nissan, ha totalizzato 3.156 nuove targhe (-13,9%). Sifà, la giovane società di noleggio di Reggio Emilia, dopo i vistosi tassi incrementali degli anni scorsi, sta ora consolidando la sua posizione su volumi appena inferiori a quelli del 2017 (1.783 immatricolazioni nel 2018 contro le 1.964 del 2017). La società di renting del Gruppo PSA ha targato 1.724 veicoli (+8,1%). Tra i piccoli, Pan è in ottima forma (+29,4%), mentre Program scende da 538 a 339 autoveicoli e GFC dimezza le immatricolazioni.

Torniamo ora a dare un’occhiata alla classifica delle immatricolazioni di noleggio a lungo termine del comparto LCV, che nei mesi scorsi aveva dato origine a parecchi cambiamenti nelle posizioni di vertice: come detto, Arval è tornata al comando, seguita a un’incollatura da ALD, con Leasys al terzo posto. Arval ha immatricolato da gennaio a giugno 4.639 Light Commercial Vehicles, ALD Automotive 4.509, Leasys 3.871 unità. Un po’ distanziata LeasePlan che ne ha targati nei primi 6 mesi del 2018 2.804. Le modeste distanze tra i principali player indicano però che entro la fine dell’anno la classifica potrebbe cambiare ancora più volte.

Il forecast di Dataforce sul 2018 indica per la fine di quest’anno 295.158 immatricolazioni per il comparto del noleggio a lungo termine, con un incremento rispetto al 2017 del 13,5%. La seconda parte del 2018, dunque, dovrebbe mostrare un trend di crescita superiore a quello risultante finora.

IL NOLEGGIO A BREVE TERMINE

L’analisi dei primi 6 mesi del 2018 ha osservato un gennaio in forte crescita (+30,8%), un febbraio positivo (+16,6%), marzo, aprile e maggio in sostanziale pareggio (rispettivamente +0,7%, +1,3% e +1,3%). A giugno, invece, il comparto si è “divorato” quasi tutti i risultati positivi accumulati: -27,4%, portando il consuntivo semestrale a un modesto +2,6%. Nel sesto mese dell’anno il noleggio a breve termine ha immatricolato 15.722 veicoli (5.926 in meno). Il saldo del cumulato è dunque tornato verso il pareggio, a indicare un aumento delle operazioni di rent-to-rent rispetto allo scorso anno piuttosto che a una staticità del settore del RAC, che non vediamo.

A giugno ha rallentato anche l’anomalia delle immatricolazioni di noleggio dei concessionari: dopo la crescita vertiginosa da gennaio a maggio (+142,4%), nel mese di chiusura del semestre il canale ha fatto segnare un -26,1%, portando il consuntivo dei 6 mesi a +69,3%. Del resto, anche il comparto delle auto-immatricolazioni dei dealer è tornato a più miti consigli, sempre però rispetto a numeri comunque molto più elevati degli anni scorsi.

Invece gli operatori Top (ossia i rent-a-car più dimensionati, che rappresentano attualmente il 73,1% del mercato, ma detenevano l’82,9% nel 2017) hanno perso nei primi 6 mesi il 8,6% delle immatricolazioni. Numeri da capogiro (fatte le debite proporzioni, naturalmente), per i player di medie dimensioni: +81,1%, perché sono passati da 5.061 a 9.166 nuove targhe.

Leader di mercato nel NBT rimane sempre Avis, i cui numeri inglobano anche le immatricolazioni di Maggiore. Da gennaio a giugno, però, il noleggiatore top in Italia ha fatto segnare una battuta d’arresto importante: -10,5% Le sue immatricolazioni sono scese da 42.852 a 38.343. E la sua market share dal 31,1% al 27,1%. Anche Hertz sta perdendo quota, e in maniera ancora più consistente: è passato dalle 29.283 targhe del primo semestre 2017 alle 19.207 di quest’anno (-34,4%). Europcar, dopo i primi mesi in sostanziale equilibrio, a giugno ha rallentato le nuove targhe, e il saldo del semestre è ora di – 9,8%. Locauto, invece, è in controtendenza e continua a crescere (+38,3%), ma occorre ricordare che parte delle sue immatricolazioni sono utilizzate per la società gemella che si occupa di Long Rent. Nella graduatoria segue Sixt che, con una strategia commerciale davvero aggressiva, quest’anno ha immatricolato quattro volte di più dell’anno scorso, sorpassando Goldcar (che appartiene al Gruppo Europcar). Quest’ultimo operatore, dopo lo sprint di gennaio e febbraio, nel mesi successivi ha tirato il freno: ora il saldo è in negativo del 22,2%.

Noleggiare insieme a Sixt è un altro dei fenomeni di mercato del 2018: la sua crescita nelle immatricolazioni è vigorosa, perché è passato dalle 1.676 targhe del 2017 alle 5.101 di quest’anno. Rent a car Italy (Sicily by Car), dopo gli exploit del primo bimestre, ha rallentato le immatricolazioni negli ultimi mesi: il cumulato del 2018 si ferma a -15,6%. WinRent ha ripreso a targare ed è tornato al segno più (8,5%). Seguono Autovia, in discreta forma (+11,5%), DeMontis (+7,7%) e Car2Go, che quest’anno ha immatricolato 595 veicoli, quasi tre volte tanto rispetto al primo semestre 2017.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it