Il Noleggio a Lungo e Breve Termine a luglio 2019: Leasys supera quota 50.000, mentre nel breve è testa a testa tra Hertz e Avis

Roma, 16.08.19

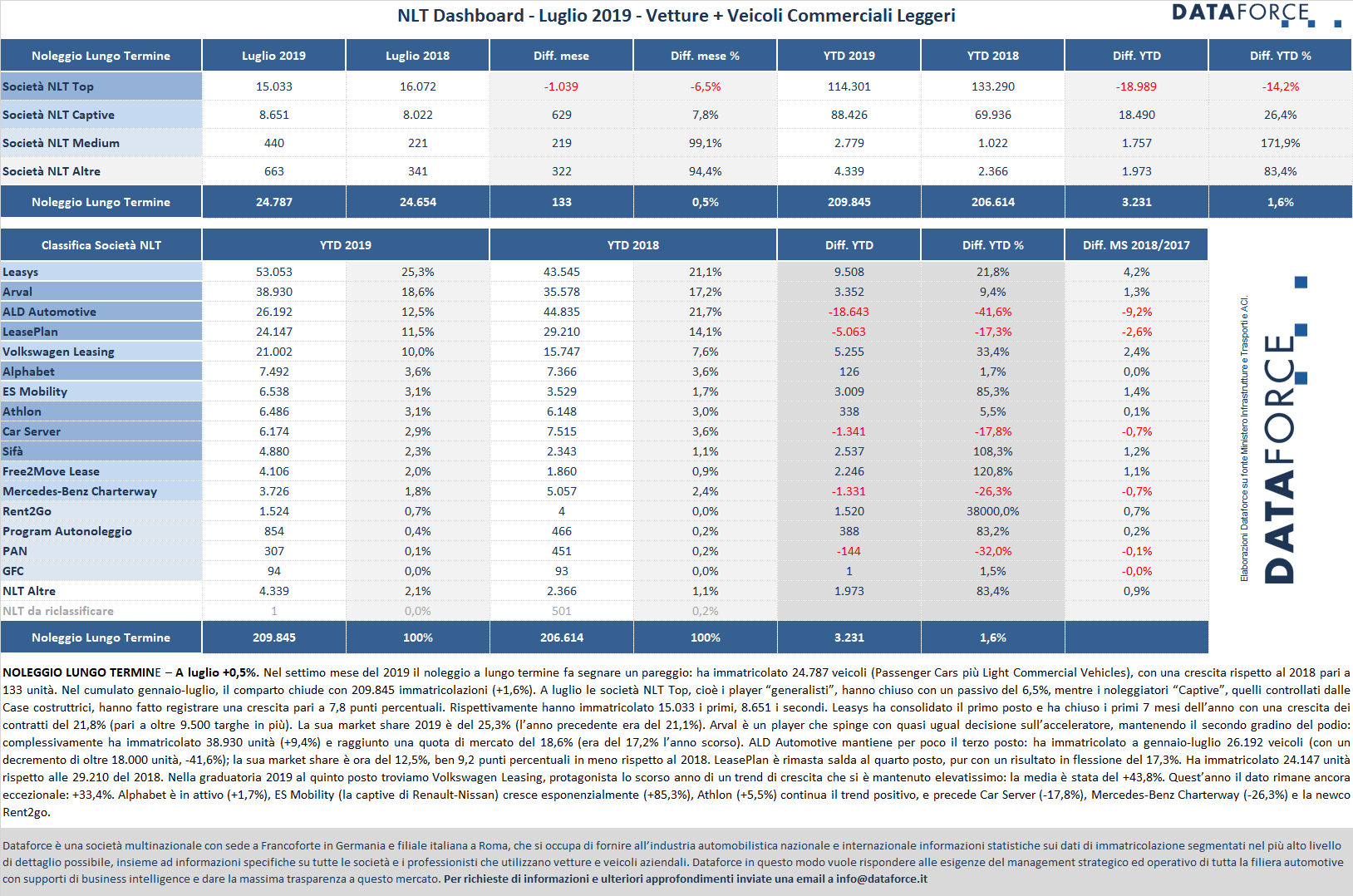

A luglio il noleggio a lungo termine, dopo un secondo quarto in positivo, ha rallentato e ha strappato un pareggio. Nel mese che ha aperto il terzo semestre, il comparto ha registrato un +0,5%, che corrisponde a un aumento delle immatricolazioni di sole 133 unità, che però consente di rimanere in territorio positivo (+1,6%) nel cumulato annuo. Nel settimo mese dell’anno il NLT ha immatricolato 24.787 veicoli (Passenger Cars + Light Commercial Vehicles), rispetto ai 24.654 di luglio 2018. Il saldo nel totale annuo è ora di +3.231 unità. Andamento differenziato nelle immatricolazioni di luglio, come nei mesi precedenti: i Top generalisti hanno fatto segnare un arretramento del 6,5%, controbilanciato in parte da un numero di immatricolazioni in discreta crescita da parte degli operatori Captive (+7,8%). Particolarmente negativo tra i Top Player l’andamento di ALD Automotive, il cui calo complessivo quest’anno è stato del 41,6% Anche LeasePlan ha fatto segnare una riduzione significativa: -17,3%. L’unico operatore di vertice (tra i “generalisti”) a dimostrare un’accentuata tendenza al rialzo è stato Arval (+9,4%). Tra gli operatori “captive”, Leasys continua a correggere al rialzo la sua performance di mese in mese: a fine luglio l’attivo è arrivato a +21,8%. Ancora migliore il risultato di Volkswagen Leasing (+33,4%), che si avvicina ancora alla quarta posizione di LeasePlan. Arval continua a mantenere la leadership nei veicoli commerciali, mentre il comando della graduatoria complessiva dei contratti di noleggio a lungo termine rimane appannaggio di Leasys, che dopo i primi 7 mesi del 2019 ha già superato le 53.000 consegne, con un vantaggio che si fa sempre più consistente rispetto al secondo in classifica (Arval). La quota di mercato di Leasys è, nel cumulato, del 25,3% (+4,2%), quella di Arval del 18,6% (+1,3%), la market share di ALD Automotive è del 12,5% (-9,2%) e quella di Leaseplan dell’11,5% (-2,6%).

Da gennaio a luglio 2019 Leasys ha targato 53.053 veicoli rispetto ai 43.545 dello stesso periodo del 2018, quindi con un incremento di 9.508 unità. Distante la performance del player secondo in graduatoria, Arval, che ha immatricolato 38.930 veicoli con un saldo positivo di 3.352 unità. Decisamente vistosa la perdita di ALD Automotive, terza in classifica, che ha perso la leadership detenuta nel 2018 e nei 7 mesi ha consegnato 18.643 veicoli in meno. LeasePlan mantiene il quarto posto in classifica, riducendo il distacco da ALD a circa 2.000 con 24.147 immatricolazioni a gennaio-luglio (5.063 unità in meno). Al quinto posto c’è sempre Volkswagen Leasing, che nel 2018 aveva fatto segnare il tasso incrementale migliore del comparto, ma che nel primo bimestre aveva dato segni di cedimento, seguito da un periodo di netta ripresa: a fine luglio la captive di noleggio a lungo termine del colosso di Wolfsburg ha targato 21.002 veicoli contro i 15.747 dello stesso periodo del 2018 (+33,4%). Il long rent, dunque, quest’anno può essere definito in recupero, per qualche operatore sui volumi, per qualcun altro sui margini.

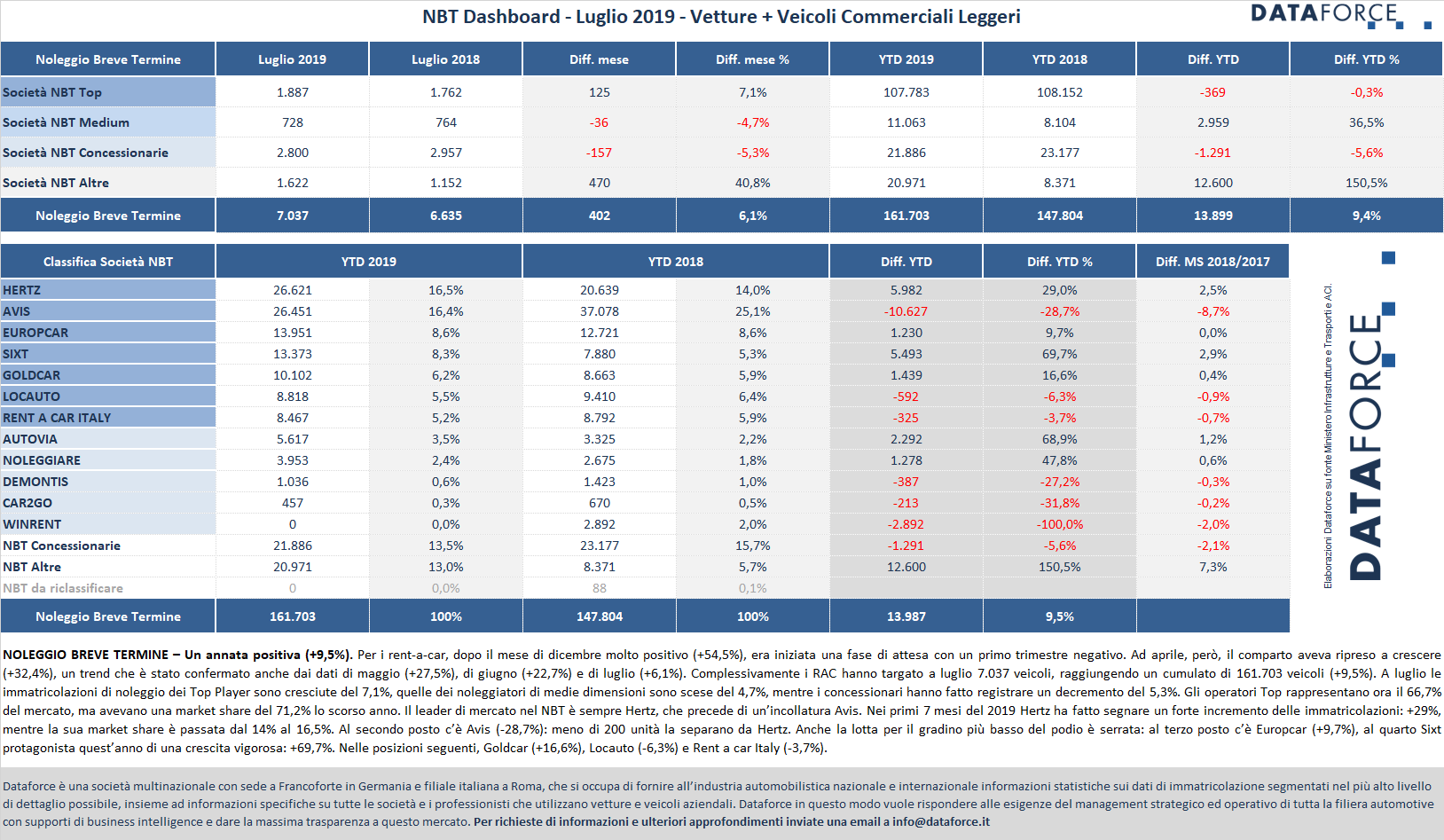

Il comparto del breve termine nel settimo mese dell’anno ha ottenuto un risultato positivo: +6,1%. Questo mese Dataforce ha effettuato una rielaborazione completa dei dati di immatricolazione, grazie anche a un ulteriore arricchimento delle fonti di informazione, correggendo i valori dei mesi precedenti: al vertice della graduatoria Hertz e Avis risultano quasi appaiate. Il leader di mercato rimane Hertz, ma con Avis vicinissima; Hertz ha targato da gennaio a luglio 26.621 veicoli (+29%), mentre Avis è al secondo posto, avendo immatricolato quest’anno 26.451 veicoli, con un decremento del 28,7%. Per il gradino più basso del podio la situazione vede nuovamente Europcar precedere Sixt (anche in questo caso con una differenza minima). A luglio il distacco tra i due player è di sole 578 unità, perché Europcar ha immatricolato nei 7 mesi 13.951 veicoli (+9,7%), invece Sixt 13.373 (+69,7%). Goldcar ha raggiunto la quinta posizione, con un volume di immatricolazioni superiore a quello del 2018 (10.102 contro 8.663).

Il NBT ha immatricolato complessivamente quest’anno 161.703 unità contro le 147.804 di gennaio-luglio 2018. La classifica dei player nelle posizioni di rincalzo è la seguente: alle spalle di Hertz, Avis, Europcar, Sixt e Goldcar, si posizionano Locauto (-6,3%), Rent a car Italy (-3,7%), Autovia (+68,9%), Noleggiare (+47,8%), DeMontis (-27,2%) e Car2go (-31,8%). Le immatricolazioni che venivano registrate sotto Winrent non ci sono più in quanto è adesso Leasys ad immatricolare anche come rent-a-car, senza possibilità di distinzione: quindi tutto viene classificato come noleggio lungo termine captive. Bene la riduzione delle immatricolazioni dei noleggi dei concessionari: -5,6%, soprattutto a causa del risultato in rosso di febbraio, maggio, giugno e luglio (-5,6%).

IL NOLEGGIO A LUNGO TERMINE

Nel mese che ha iniziato la seconda parte del 2019, il noleggio a lungo termine ha chiuso in pareggio: ha immatricolato 24.787 veicoli (Passenger Cars più Light Commercial Vehicles), con un modesto incremento rispetto a luglio del 2018 dello 0,5% (sono soltanto 133 unità in più). Le società NLT Top, cioè i player “generalisti”, hanno fatto segnare un arretramento significativo (-6,5%) mentre i noleggiatori “Captive”, cioè quelli controllati dalle Case costruttrici, hanno fatto registrare un incremento piuttosto importante (+7,8%). Complessivamente sono state 15.033 le nuove targhe per i primi, e 8.651 per i secondi.

Nei 7 mesi Leasys ha fatto registrare un incremento del 21,8%, e le 53.053 nuove targhe del periodo gennaio-luglio le hanno permesso di mantenere la prima posizione assoluta, distanziando parecchio tutte le avversarie. Leasys ha immatricolato 9.508 vetture e veicoli commerciali leggeri in più. La sua market share 2019 è del 25,3% (superiore a quella del 2018 che era del 21,1%). Arval si è confermata al secondo posto con una prestazione in ascesa: +9,4%. La società di noleggio di BNP Paribas ha immatricolato 38.930 veicoli (35.578 nel 2018) e raggiunto una quota di mercato del 18,6% (era del 17,2% al gennaio-luglio precedente). La crescita dei contratti rispetto al 2018 è stata di 3.352 unità. ALD Automotive ha chiuso i primi 7 mesi con un risultato molto negativo: 26.192 nuove immatricolazioni contro le 44.835 del 2018. Il player controllato da Société Générale ha fatto segnare un arretramento del 41,6% (-18.643 unità), piazzandosi al terzo posto in classifica e trattenendo una quota di mercato del 12,5% rispetto a quella del 2018 del 21,7%. Leaseplan si posiziona al quarto posto, pur in flessione, ma con 24.147 nuove targhe (-17,3%, cioè 5.063 veicoli in meno) è abbastanza vicina al podio. La sua market share scende dal 14,1% all’11,5%.

Volkswagen Leasing, dopo i primi due mesi di difficoltà, è ritornata all’attivo a marzo, ed è tornata a correre a partire da aprile: nel cumulato fa registrare +33,4%, perché è passata da 15.747 a 21.002 immatricolazioni complessive nel 2019. Alphabet è sempre in territorio positivo: il saldo a luglio è di +1,7%. Segue ES Mobility, captive di Renault-Nissan, che quest’anno è protagonista di una crescita molto elevata: +85,3%. Alle sue spalle, per un’incollatura, Athlon (+5,5%). Athlon ha targato 6.486 veicoli (338 in più). In nona posizione si piazza Car Server (-17,8%), davanti a Sifà, partita alla grande quest’anno, con un +108,3% che, tradotto in valori assoluti, significa 4.880 nuove targhe contro le 2.343 del gennaio-luglio precedente.

Segue in graduatoria Free2Move Lease, captive del Gruppo PSA (Citroen-Peugeot-Opel), che nei primi 7 mesi ha immatricolato 4.106 unità (più del doppio rispetto al 2018). Alle sue spalle la captive di Daimler, Mercedes-Benz Charterway, ha totalizzato 3.726 nuove targhe (-26,3%). Dal mese di maggio Dataforce ha inserito in graduatoria anche Rent2Go, joint-venture tra due dei più grandi gruppi di concessionarie d’Italia (Autotorino e Gruppo Barchetti) e la Banca Popolare di Sondrio. La newco ha immatricolato quest’anno 1.524 veicoli. Nelle posizioni di rincalzo, Program Autonoleggio ha quasi raddoppiato le immatricolazioni (passando da 466 a 854), Pan è scesa del 32%, GFC è rimasta sui livelli del 2018.

Nell’ambito delle immatricolazioni di noleggio a lungo termine del comparto LCV, Arval conferma la prima posizione, seguita da Leasys; ALD Automotive è stata sorpassata da LeasePlan e Sifà è sempre al quinto posto. Arval ha targato a gennaio-luglio 6.715 LCV, Leasys 5.728, LeasePlan 2.435, ALD Automotive 2.425 e Sifà 1.940.

IL NOLEGGIO A BREVE TERMINE

Dopo un primo trimestre in negativo, il comparto del “breve” ha fatto registrare un secondo quarto molto positivo. A luglio, i rent-a-car hanno continuato a crescere, immatricolando 7.037 veicoli contro i 6.635 del luglio precedente (+6,1%). In flessione il risultato dei noleggiatori di medio calibro, che a luglio hanno targato 728 veicoli rispetto ai 764 dello stesso mese del 2018. In flessione anche le immatricolazioni dei noleggiatori che fanno capo a concessionarie auto (-5,3%).

Gli operatori Top (ossia i rent-a-car più dimensionati, che rappresentano attualmente il 66,7% del mercato, ma detenevano il 71,2% nel 2018) nei primi 7 mesi del 2019 si sono mantenuti sullo stesso livello di immatricolazioni del 2018 (hanno targato 369 unità in meno).

Il leader di mercato nel NBT è Hertz, che precede di un’incollatura Avis. A gennaio-luglio, l’operatore che comanda la graduatoria in Italia ha immatricolato il 29% di veicoli in più. Le sue immatricolazioni sono cresciute da 20.639 a 26.621. E la sua market share è passata dal 14% al 16,5%. Al secondo posto c’è Avis (-28,7%). Europcar è al terzo posto, e ha targato nei 7 mesi 13.951 veicoli, con un incremento di oltre 1.000 unità (+9,7%). Al quarto posto (per un soffio) Sixt, che sale da 7.880 targhe a 13.373 (+69,7%). Goldcar (+16,6%) precede Locauto (-6,3%) e Rent a car Italy (-3,7%). Nelle posizioni successive della graduatoria si collocano i player di medie dimensioni: Autovia, Noleggiare, DeMontis e Car2go. Le immatricolazioni di Winrent sono azzerate perché, dopo l’acquisizione da parte di Leasys, tutte le immatricolazioni sul canale del breve termine vengono fatte direttamente dalla captive di FCA, non sono più distinguibili da quelle di lungo termine e ricadono tutte nel canale Long Term Captive.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it