Il Noleggio a Lungo e Breve Termine a Marzo 2018: il lungo termine continua a crescere, il breve si stabilizza

Roma, 19.04.18

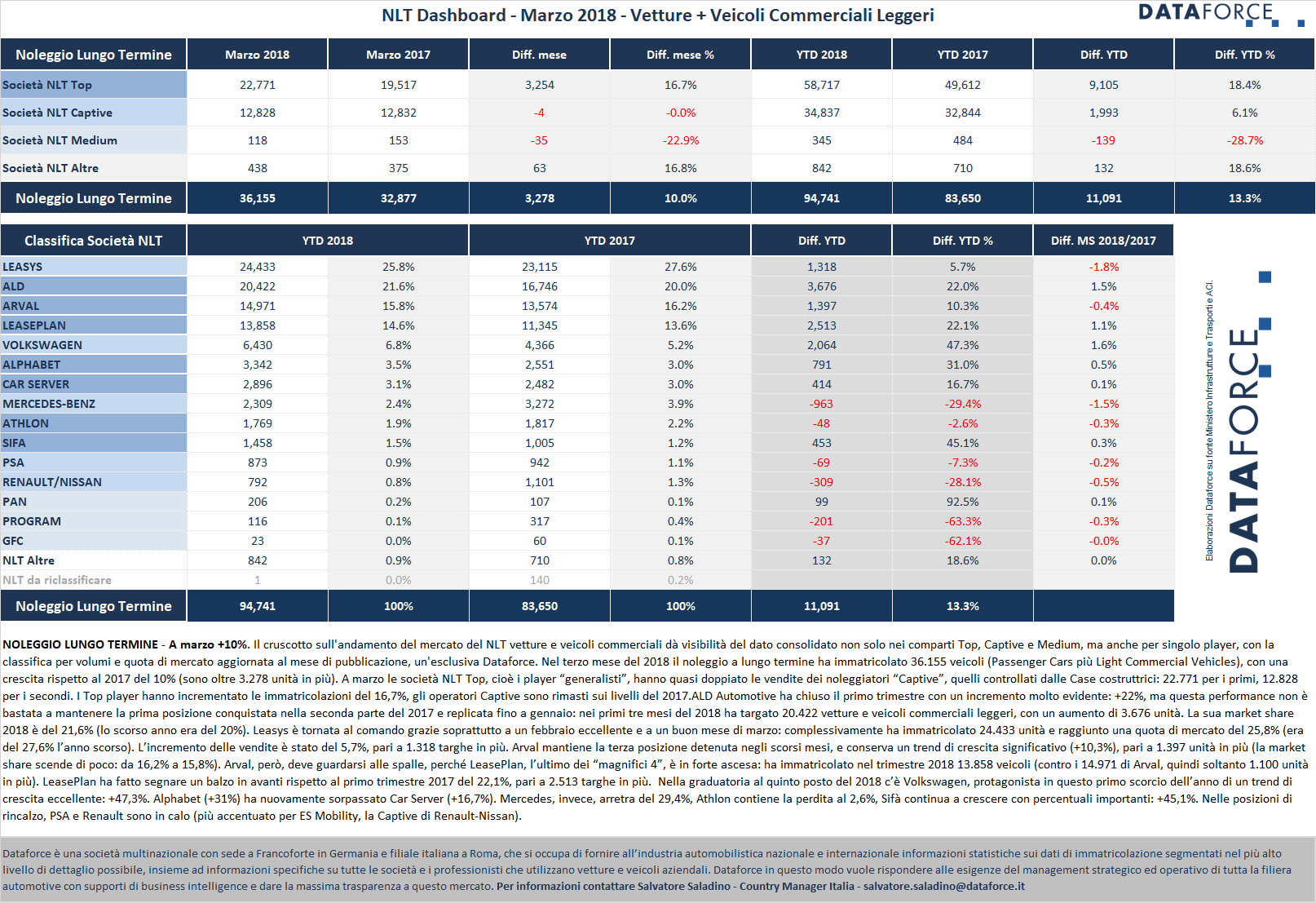

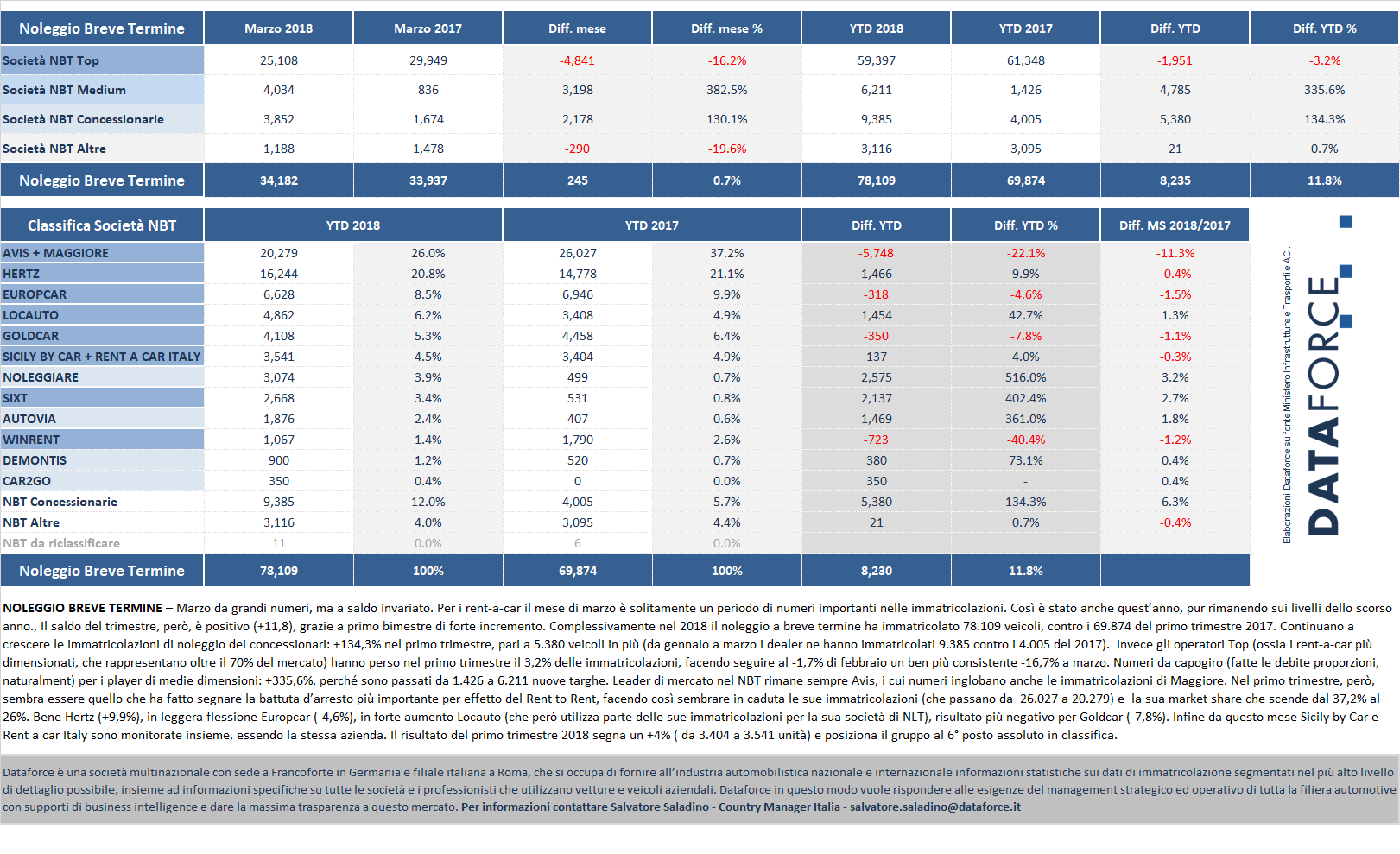

A marzo il noleggio a lungo termine ha continuato il suo trend positivo: nel terzo mese dell’anno il comparto ha immatricolato 36.155 veicoli (Passenger Cars + Light Commercial Vehicles), con una crescita di 3.278 unità sullo stesso mese del 2017 (+10%). Dopo aver preso il comando della graduatoria a febbraio, Leasys mantiene il primo posto su ALD Automotive. Il player di NLT controllato da FCA Bank ha targato 24.433 veicoli nel 2018 rispetto ai 23.115 dello stesso periodo del 2017, con una crescita del 5,7%. ALD Automotive, pur facendo segnare un incremento del 22% (20.422 unità contro le 16.746 dello scorso anno) si deve accontentare della piazza d’onore. Terza, come lo scorso anno, rimane Arval con 14.971 immatricolazioni nel trimestre e un aumento del 10,3%, allineato dunque alla media del mercato di marzo, ma leggermente inferiore a quella del trimestre. Il comparto del breve termine si è mantenuto sostanzialmente stabile a marzo (mese importante per l’inflottamento dei rent-a-car): +0,7%. Ha immatricolato infatti 34.182 unità contro le 33.937 del marzo precedente. Il saldo del primo quarto dell’anno, grazie a un gennaio eccezionale, è però ancora largamente positivo: +11,8%. Da gennaio a marzo il RAC ha immatricolato complessivamente 78.109 Passenger Cars e Light Commercial Vehicles (furono 69.874 nel 2017). La classifica dei player rimane immutata: leader di mercato nel rent-a-car rimane Avis-Maggiore, con Hertz al secondo posto ed Europcar sul gradino più basso del podio.

IL NOLEGGIO A LUNGO TERMINE

Nel terzo mese del 2018 il noleggio a lungo termine ha immatricolato 36.155 veicoli (Passenger Cars più Light Commercial Vehicles), con una crescita rispetto a marzo del 2017 del 10% (sono 3.278 unità in più). A marzo le società NLT Top, cioè i player “generalisti”, hanno quasi doppiato le vendite dei noleggiatori “Captive”, quelli controllati dalle Case costruttrici: 22.771 per i primi, 12.828 per i secondi. I Top player hanno incrementato le immatricolazioni del 16,7%, gli operatori Captive sono rimasti sui livelli del 2017.

ALD Automotive ha chiuso il primo trimestre con un incremento molto evidente: +22%, ma questa performance non è bastata a mantenere la prima posizione conquistata nella seconda parte del 2017 e replicata fino a gennaio: nei primi tre mesi del 2018 ha targato 20.422 vetture e veicoli commerciali leggeri, con un aumento di 3.676 unità. La sua market share 2018 è del 21,6% (lo scorso anno era del 20%). Leasys è tornata al comando grazie soprattutto a un febbraio eccellente e a un buon mese di marzo: complessivamente ha immatricolato 24.433 unità e raggiunto una quota di mercato del 25,8% (era del 27,6% l’anno scorso). L’incremento delle vendite è stato del 5,7%, pari a 1.318 targhe in più. Arval mantiene la terza posizione detenuta negli scorsi mesi, e conserva un trend di crescita significativo (+10,3%), pari a 1.397 unità in più (la market share scende di poco: da 16,2% a 15,8%). Arval, però, deve guardarsi alle spalle, perché LeasePlan, l’ultimo dei “magnifici 4”, è in forte ascesa: ha immatricolato nel trimestre 2018 13.858 veicoli (contro i 14.971 di Arval, quindi soltanto 1.100 unità in più). LeasePlan ha fatto segnare un balzo in avanti rispetto al primo trimestre 2017 del 22,1%, pari a 2.513 targhe in più.

Volkswagen continua in questo primo scorcio dell’anno a mantenere un trend di crescita eccellente: +47,3%, perché è passata da 4.366 a 6.430 immatricolazioni. A marzo Alphabet ha nuovamente scavalcato Car Server. Il noleggiatore di proprietà di BMW ha immatricolato 3.342 veicoli (+31%), Car Server 2.896 (+16,7%). Nelle posizioni di rincalzo, Mercedes e Athlon non sono riuscite a mantenere il volume dei contratti del 2017: la captive di Stoccarda, in particolare, è scesa nel trimestre del 29,4%, immatricolando 2.309 veicoli contro i 3.272 del 2017. Più contenuto, invece, il passivo di Athlon, anch’essa controllata da Daimler: solamente il 2,6% in meno (da 1.817 a 1.769 unità). In ottima forma è Sifà, che sale del 45,1%, registrando 1.458 nuove immatricolazioni. Nelle retrovie, PSA cede del 7,3%, Renault del 28,1%.

Diamo ora un’occhiata alla classifica delle immatricolazioni di noleggio a lungo termine del comparto LCV: nei commerciali leggeri Arval è ritornata in testa, soffiando la prima posizione a Leasys. Arval ha immatricolato da gennaio a marzo 2.170 Light Commercial Vehicles, Leasys si è fermata poco sotto: a 2.136 unità. Terza è ALD Automotive con 1.907 targhe di autocarri. A breve distanza LeasePlan che ne ha targati da gennaio a marzo 1.866. La graduatoria, dunque, presenta sostanziali novità rispetto a quella di fine 2017, dove leader di mercato tra gli LCV era ALD, seguita da Leasys, Arval e LeasePlan. I giochi del 2018, però non sono affatto chiusi.

Il forecast di Dataforce sul 2018 continua a prevedere che il comparto del noleggio a lungo termine crescerà ancora, superando le 300.000 targhe (la stima è attorno a 305.000 unità) con un incremento rispetto al 2017 del 15,4%.

IL NOLEGGIO A BREVE TERMINE

Dopo un gennaio in forte crescita (+30,8%), e un febbraio positivo (+16,6%), il comparto dei rent-a-car a marzo ha fatto segnare un sostanziale pareggio: +0,7%

. Il saldo del trimestre è attivo di 11,8 punti, pari a un incremento delle immatricolazioni di 8.230 unità. Marzo è un mese di forte inflottamento per i rent-a-car: non si sono dunque registrate le anomalie che hanno caratterizzato gli scorsi mesi. Il comparto sembra rientrato nella normalità dopo aver anticipato, tra la fine del 2017 e l’inizio del 2018, una parte consistente delle immatricolazioni. Continua invece l’anomalia del vertiginoso aumento delle immatricolazioni di noleggio dei concessionari: +134,3% nel primo trimestre, pari a 5.380 veicoli in più (da gennaio a marzo i dealer ne hanno immatricolati 9.385 contro i 4.005 del 2017). Ormai è palese che la maggior parte di queste immatricolazioni devono essere considerate alla stessa stregua delle km zero.

Invece gli operatori Top (ossia i rent-a-car più dimensionati, che rappresentano oltre il 70% del mercato) hanno perso nel primo trimestre il 3,2% delle immatricolazioni, facendo seguire al -1,7% di febbraio un ben più consistente -16,7% a marzo. Numeri da capogiro (fatte le debite proporzioni) per i player di medie dimensioni: +335,6%, perché sono passati da 1.426 a 6.211 nuove targhe. Anche i concessionari, come detto, sono in gran spolvero.

Leader di mercato nel NBT rimane sempre Avis, i cui numeri inglobano anche le immatricolazioni di Maggiore. Nel primo trimestre, però, il noleggiatore top in Italia sembra essere quello che ha fatto segnare la battuta d’arresto più importante: -22,1%. In realtà l’operatore è, tra i Top, quello che ha fatto più ricorso al Rent to Rent, facendo così sembrare in caduta le sue immatricolazioni (che passano da 26.027 a 20.279) e la sua market share (che scende dal 37,2% al 26%). Viceversa, Hertz continua a premere sull’acceleratore, passando dalle 14.778 targhe del primo trimestre 2017 alle 16.244 di quest’anno (+9,9%). Europcar, che nei mesi scorsi aveva mantenuto le immatricolazioni in sostanziale equilibrio, è in leggera flessione: -4,6% (si tratta di sole 318 unità in meno). Locauto, invece, ha aumentato del 42,7% le immatricolazioni, avvicinandosi alla posizione di Europcar, dato che, per ora, va preso con le molle visto che Locauto è attiva anche nel settore del noleggio di lungo termine anche se il “core business” rimane il breve. Nella graduatoria segue Goldcar (Gruppo Europcar) che, mentre a gennaio e febbraio ha raddoppiato le nuove targhe, a marzo ha tirato il freno: ora il saldo è in negativo del 7,8%.

Noleggiare si conferma in grande spolvero anche nel mese di marzo, chiudendo il trimestre a 3.074 immatricolazioni contro le 499 del 2017, continuando quindi il trend di crescita iniziato nella seconda parte dello scorso anno. Da questo mese Sicily by Car e Rent a car Italy, verranno monitorate insieme, essendo la stessa azienda che opera con i due brand distinti, rispettivamente per la Sicilia e sul resto del terriorio italiano. Il risultato del primo trimestre 2018 segna un +4% ( da 3.404 a 3.541 unità) e posiziona il gruppo al 6° posto assoluto in classifica. Volumi in forte crescita per Sixt, ( quintuplicati rispetto al primo trimestre 2017) dovuti principalmente alla strategia dell’operatore di posizionarsi come unica scelta di leisure travel per il clienti tedeschi in virtù di accordi siglati con i maggiori tour operator, cui fa da contraltare il rallentamento di WinRent. In ascesa due operatori di medio calibro: Autovia e DeMontis.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it