Il Noleggio a Lungo e Breve Termine a marzo 2019: Leasys prende il largo, Arval continua a crescere, ALD precipita

Roma, 15.04.19

A marzo il noleggio a lungo termine continua a seguire il trend degli ultimi mesi: in negativo. Nel mese di chiusura del primo trimestre del 2019 il comparto ha immatricolato 34.123 veicoli (Passenger Cars + Light Commercial Vehicles), con un decremento di 1.800 unità sullo stesso mese del 2018. Il passivo è del 5%. In un trimestre, il comparto ha perso 10.294 contratti. A farne le spese sono stati soprattutto i grandi player, in particolare ALD Automotive, il cui calo nei primi tre mesi di quest’anno è stato del 40,9%, Leasys (-8,5%) e LeasePlan (-27,3%). L’unico operatore di vertice a dimostrare una tendenza al rialzo è Arval (+9,6%). La sua performance di trimestrale, nonostante l’eccellente risultato nei veicoli commerciali, dove rimane leader incontrastato, non ha permesso all’azienda di noleggio controllata dal gruppo bancario francese BNP Paribas di mantenere il comando nella graduatoria generale, vertice che aveva conquistato a gennaio. Al comando della classifica assoluta è quindi Leasys, con un vantaggio che si fa sempre più consistente rispetto ad Arval, ma che contiene e conterrà anche immatricolazioni destinate al breve termine, dopo l’acquisizione di WinRent. La quota di mercato di Leasys è, da gennaio a marzo, del 26,5% (+0,7%), quella di Arval del 19,5% (+3,6%), la market share di ALD Automotive è del 14,3% (-7,3%) e quella di Leaseplan del 12,3% (-2,8%). Positivo l’andamento di tutti gli altri player di NLT, tranne Car Server (-5,7%) e Mercedes (-25,9%).

Nel primo trimestre 2019 Leasys ha targato 22.279 veicoli rispetto ai 24.340 di gennaio-marzo 2018, quindi con un decremento di 2.061 unità. Abbastanza lontana la performance del player secondo in graduatoria, Arval, che ha immatricolato 16.384 veicoli con un saldo positivo di 1.429 unità. Molto forte l’arretramento di ALD Automotive, che non solo ha perso la leadership detenuta nel 2018, ma è precipitata al terzo posto e nel trimestre ha stipulato 8.323 contratti in meno. LeasePlan si conferma al quarto posto in classifica con 10.309 immatricolazioni a gennaio-marzo, con 3.862 unità in meno. Al quinto posto c’è sempre Volkswagen, che nel 2018 aveva fatto segnare il tasso incrementale migliore del comparto, ma che quest’anno ha dato segni di cedimento, sebbene con una forte ripresa a marzo, che le ha consentito di passare in positivo: nel primo trimestre la captive del colosso di Wolfsburg ha targato 6.561 veicoli contro i 6.440 dello stesso periodo del 2018.

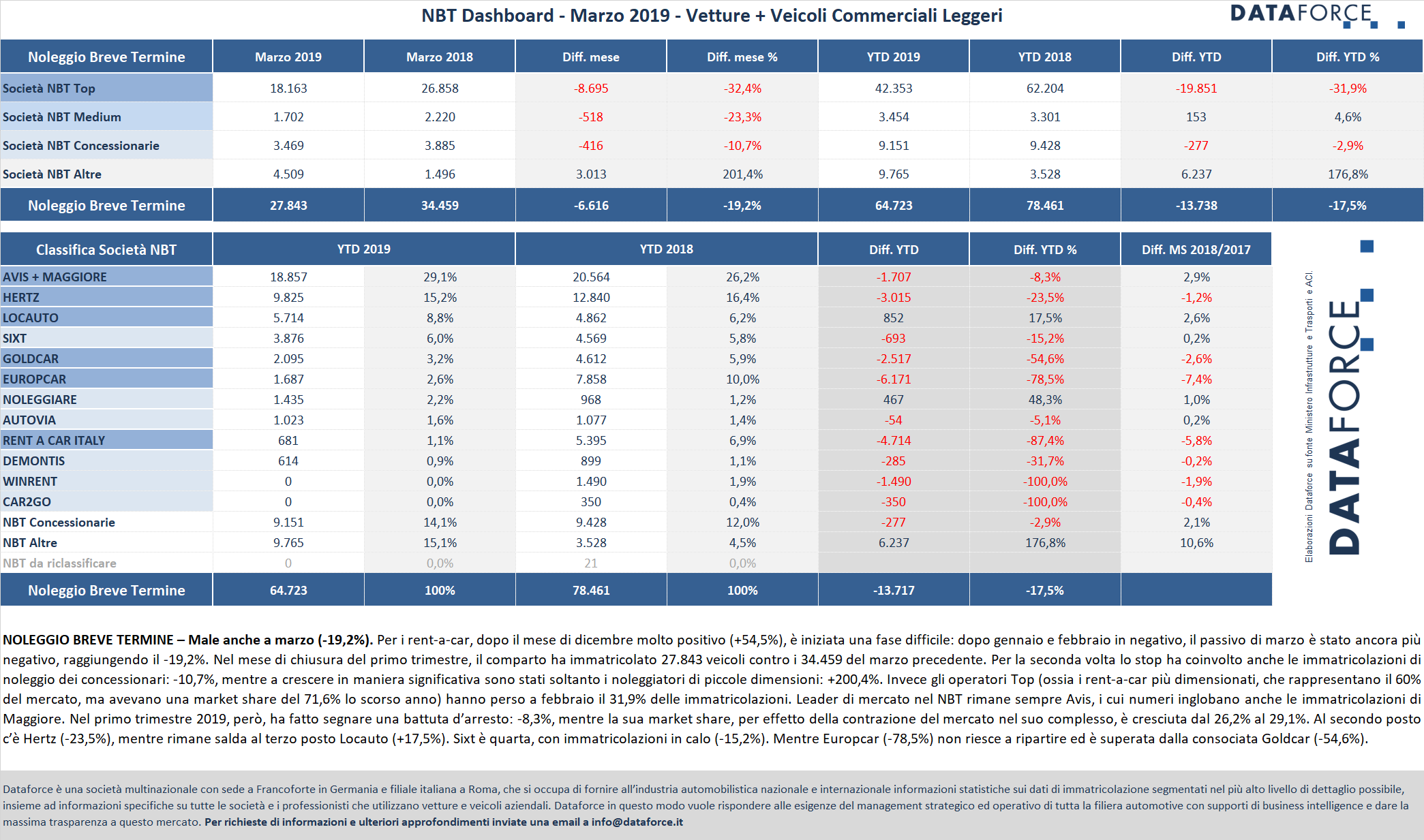

Il comparto del breve termine nel terzo mese dell’anno ha ottenuto un risultato peggiore rispetto a quello già negativo del lungo termine: -19,2%, con il leader di mercato Avis-Maggiore che a marzo è in recupero dopo un primo bimestre di forte arretramento: ora il passivo year to date è a quota -8,3%. Hertz, invece, rimane a molta distanza dalla performance 2018 (-23,5%), mentre Locauto (+17,5%) archivia il primo trimestre in attivo e mantiene il terzo posto assoluto della classifica provvisoria. Nei dati di immatricolazione di Locauto, però, sono comprese le targhe dei veicoli destinati alle attività di noleggio a lungo termine.

Il NBT ha immatricolato 64.723 unità contro le 78.461 di gennaio-marzo 2018. La classifica dei player subisce qualche ulteriore rimaneggiamento. Alle spalle di Avis-Maggiore, Hertz e Locauto, si posizionano Sixt (che immatricola un volume di veicoli inferiore a quello del 2018: -15,2%) e Goldcar (-54,6%), che ha sorpassato Europcar (-78,5%). Nelle posizioni di rincalzo Noleggiare (+48,3%), Autovia (-5,1%), Rent a Car Italy e DeMontis. Winrent verrà eliminata nei prossimi comunicati in quanto assorbita da Leasys. In calo le immatricolazioni dei noleggi dei concessionari: -2,9%, soprattutto a causa del risultato in profondo rosso di febbraio, mentre a marzo il risultato è stato un po’ meno negativo.

IL NOLEGGIO A LUNGO TERMINE

Nel terzo mese del 2019 il noleggio a lungo termine ha immatricolato 34.123 veicoli (Passenger Cars più Light Commercial Vehicles), con un decremento rispetto a marzo del 2018 del 5% (sono 1.800 unità in meno). Le società NLT Top, cioè i player “generalisti”, hanno fatto segnare un arretramento più elevato rispetto alla media del mercato (-21,2%) mentre i noleggiatori “Captive”, cioè quelli controllati dalle Case costruttrici, hanno fatto registrare un incremento del 21,7%. Complessivamente sono state 17.891 le nuove targhe per i primi, e 15.368 per i secondi.

Leasys ha fatto registrare un calo dell’8,5%, ma le 22.279 nuove targhe del periodo gennaio-marzo sono state sufficienti a farle mantenere la prima posizione assoluta. Leasys ha immatricolato 2.061 vetture o veicoli commerciali leggeri in meno. La sua market share 2019 è del 26,5% (superiore a quella del 2018 che era del 25,8%). Arval è al secondo posto (a gennaio era in testa alla graduatoria) pur con una prestazione in forte ascesa: +9,6%. La società di noleggio di BNP Paribas ha immatricolato 16.384 veicoli (14.955 nel 2018) e raggiunto una quota di mercato del 19,5% (era del 15,8% a gennaio-marzo precedente). La crescita dei contratti rispetto al 2018 è stata di 1.429 unità. ALD Automotive ha chiuso il trimestre di gennaio-marzo con un risultato molto negativo: 12.015 nuove immatricolazioni contro le 20.338 del 2018. Il player controllato da Société Générale ha fatto segnare un arretramento del 40,9% (-8.323 unità), piazzandosi al terzo posto in classifica e conquistando una quota di mercato del 14,3% rispetto a quella del 2018 del 21,6%. Leaseplan si posiziona al quarto posto, con 10.309 nuove targhe, in flessione del 27,3% (ha immatricolato 3.862 veicoli in meno). La sua market share scende dal 15% al 12,3%.

Volkswagen, dopo i primi due mesi di difficoltà, è ritornata in attivo a marzo: +1,9%, perché è passata da 6.440 a 6.561 immatricolazioni complessive nel trimestre. Un risultato comunque positivo che segue un 2018 in grande spolvero (con una crescita attorno al 40%). Nel 2019 Alphabet è in positivo: +8,9%. Ha immatricolato 3.515 veicoli rispetto ai 3.228 del 2018, aumentando la market share (passata dal 3,4% al 4,2%). In settima posizione si piazza Car Server (-5,7%), davanti ad Athlon (-0,4%) e SIFA’, in difficoltà al termine del 2018, ma partita alla grande quest’anno, con un +83,8% che, tradotto in valori assoluti, significa 1.783 nuove targhe contro le 970 del gennaio-marzo precedente.

Nelle posizioni di rincalzo, Mercedes non ha mantenuto il volume dei contratti del 2018: la società tedesca ha immatricolato 1.703 veicoli contro i 2.303 dell’anno precedente. Segue in graduatoria ES Mobility, la captive di Renault-Nissan, che nel primo trimestre ha immatricolato 1.207 unità (il doppio del 2018). Alle sue spalle la captive di PSA ha totalizzato 866 nuove targhe (+13,1%). Tra i piccoli, Program ha triplicato le immatricolazioni (passando da 118 a 350), Pan è cresciuta del 28,6%, GFC ha fatto segnare un eccellente +40,5%.

Nell’ambito delle immatricolazioni di noleggio a lungo termine del comparto LCV, Arval conferma la prima posizione, seguita da Leasys, ALD Automotive, LeasePlan e SIFA’. Arval ha targato a gennaio-marzo 2.826 LCV, Leasys 2.234, ALD Automotive 1.324, LeasePlan 1.114, e SIFA’ 777.

IL NOLEGGIO A BREVE TERMINE

Se dopo l’exploit di fine 2018, +54,5%, a gennaio il noleggio a breve termine era tornato in rosso, questa tendenza è stata confermata a febbraio e a marzo. Nel terzo mese dell’anno ha immatricolato 27.843 veicoli contro i 34.459 del marzo precedente (-19,2%). È ormai chiaro che i grandi noleggiatori (i Top Player) hanno anticipato a fine anno scorso gran parte delle immatricolazioni del primo trimestre di quest’anno. In flessione anche il risultato dei noleggiatori di medio calibro, che a marzo hanno targato 1.702 veicoli rispetto ai 2.220 dello stesso mese del 2018. In discesa (ed è la prima volta) le immatricolazioni dei noleggiatori che fanno capo a concessionarie automobilistiche.

Gli operatori Top (ossia i rent-a-car più dimensionati, che rappresentano attualmente il 60% del mercato, ma detenevano il 71,6% nel 2018) hanno perso nel primo trimestre del 2019 il 31,9% delle immatricolazioni (pari a quasi 20.000 unità in meno).

Leader di mercato nel NBT rimane sempre Avis-Maggiore. A gennaio-marzo, però, il noleggiatore top in Italia ha fatto segnare una battuta d’arresto: -8,3%, pur in recupero nell’ultimo mese del trimestre. Le sue immatricolazioni sono scese da 20.564 a 18.857. Ma la sua market share è cresciuta dal 26,2% al 29,1%. Al secondo posto c’è Hertz (-23,5%). Locauto, terza in classifica, ha targato nel trimestre 5.714 veicoli, con un incremento di 852 unità (+17,5%). Al quarto posto Sixt, che scende da 4.569 targhe a 3.876. Europcar è superata dalla consociata Goldcar (-78,5% per la prima, -54,6% per la seconda). Nella graduatoria seguono Noleggiare, Autovia, Rent a car Italy e DeMontis. Le immatricolazioni di Winrent sono azzerate perché le vetture destinate al noleggio a breve termine di questa società sono targate da Leasys e sono raggruppate a quelle di lungo termine.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it