Si è conclusa con successo la rincorsa di ALD Automotive verso la leadership del mercato del noleggio a lungo termine: da settembre la società controllata da Société Générale ha sorpassato Leasys. Il comparto del long rent, però, lo scorso mese ha rallentato la sua corsa: continua la crescita, ma a ritmo più blando. Nel noleggio a breve termine, invece, più che la domanda è la pressione commerciale del Costruttori a far impennare le immatricolazioni, che a settembre sono cresciute del 70%. Così come nei mesi scorsi le forzature erano state fatte soprattutto sui concessionari per targare km zero, a settembre il canale di spinta è stato il Rent-a-Car.

IL NOLEGGIO A LUNGO TERMINE

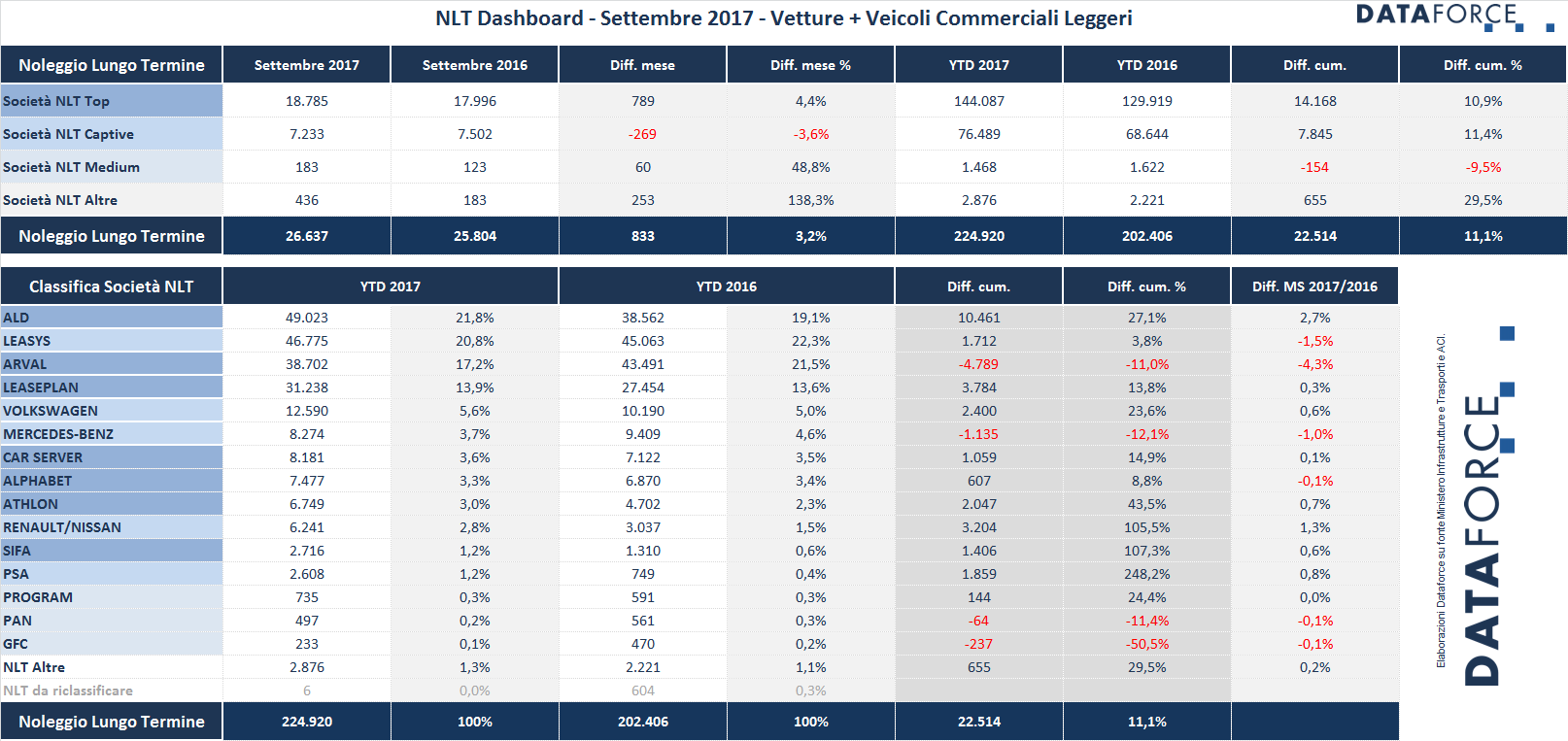

Nei primi 9 mesi del 2017 il noleggio a lungo termine ha immatricolato 224.920 veicoli (Passenger Cars più Light Commercial Vehicles), con una crescita rispetto allo stesso periodo del 2016 del 11,1% (sono oltre 22.000 unità in più). Alla chiusura del terzo trimestre, però, il tasso di crescita del comparto è stato inferiore a quello degli scorsi mesi: solamente +3,2%. A crescere di volume sono state le società NLT Top, cioè i player “generalisti”, mentre gli operatori “captive” hanno segnato il passo: -3,6%.

La vera novità di settembre, però, è stato il sorpasso di ALD Automotive nei confronti di Leasys per la prima posizione assoluta nella classifica dei noleggiatori preferiti dai clienti italiani del noleggio a lungo termine. Con il formidabile incremento di immatricolazioni durante tutto il 2017 (oltre 10.000 veicoli in più, per una crescita del 27,1%), ALD Automotive è passata in testa alla graduatoria, conquistando una market share del 21,8% (era del 19,1% nel 2016, quando occupava la terza piazza dietro ad Arval, che era prima ma tallonata da Leasys). Da gennaio a settembre ALD ha targato 49.023 autoveicoli contro i 46.775 di Leasys e i 38.702 di Arval, che mantiene la terza piazza, una posizione che occupa da inizio anno. Ma se per Leasys la piazza d’onore non è una sconfitta assoluta, perché le vendite sono comunque in crescita (+3,8% rispetto al 2016), Arval ha invece fatto segnare un significativo decremento delle nuove targhe: -11% rispetto ai primi nove mesi del 2016.

In termini di market share, ALD ha ora una quota di mercato del 21,8% (+2,7 punti), Leasys del 20,8 (-1,5), Arval del 17,2% (-4,3). Al quarto posto LeasePlan, che finora ha targato 31.238 veicoli e occupa una quota di mercato del 13,9% (+0,3 punti). Complessivamente le “fab4” del noleggio a lungo termine detengono una quota del 73,7%, come a dire che tre noleggi su quattro sono appannaggio di ALD, Leasys, Arval e LeasePlan. Nel restante quarto abbondante del mercato, la battaglia tra i player è assoluta: Volkswagen occupa saldamente la quinta piazza, grazie a una crescita di volumi importante: +23,6%, più del doppio del mercato NLT nel suo complesso; Mercedes (sesta assoluta), invece, arretra del 12,1%, ma si consola con l’ottima performance di Athlon (nona in classifica), società del lungo termine controllata da Daimler, che quest’anno fa registrare un tasso di crescita del 43,5%. Alle spalle di Mercedes c’è Car Server: l’azienda di Reggio Emilia cresce più della media del mercato: +14,9%. Alphabet, controllata da BMW, sale di 8,8 punti percentuali. Nelle posizioni di rincalzo Renault-Nissan, Sifà e PSA, tutte e tre con tassi di aumento delle vendite di forte entità: Renault-Nissan +105,5% (quindi ha più che raddoppiato le immatricolazioni), Sifà +107,3% (è passata da 1.310 a 2.716 targhe), e PSA +248,2%.

La graduatoria del NLT relativa alle sole Passenger Cars vede una situazione simile a quella del comparto nel suo complesso, mentre nella classifica dei soli Light Commercial Vehicles ALD Automotive mantiene la leadership, ma al secondo posto c’è Arval, azienda tradizionalmente forte nel comparto dei veicoli da lavoro. Leasys è terza, ma questo terzetto è piuttosto ravvicinato (6.468 unità per ALD, 6.049 per Arval e 5.826 per Leasys): non è detto che alla fine dell’anno il podio debba subire qualche cambiamento di posizione.

A tre quarti del cammino del 2017, è giunto il momento di fare delle previsioni per la chiusura dell’anno. A dicembre è molto probabile che il comparto del noleggio a lungo termine superi le 300.000 targhe (lo scorso anno furono 267.000). La leadership dovrebbe essere una lotta a due tra ALD e Leasys, con Arval che dovrebbe recuperare quota negli ultimi mesi, ma senza poter aspirare a posizioni migliori del gradino più basso del podio. Per LeasePlan il quarto posto, consolidato, sarà un buon risultato soprattutto per l’eccellente tasso di crescita fatto segnare rispetto allo scorso anno. LeasePlan, infatti, già a settembre è a sole 5.000 unità in meno rispetto a tutto il 2016.

IL NOLEGGIO A BREVE TERMINE

A settembre il comparto dei rent-a-car ha fatto segnare un incredibile +70,9% di crescita, passando dalle 5.948 targhe del nono mese dell’anno scorso alle 10.163 di quest’anno. Un formidabile aumento della domanda di noleggio da parte dei clienti leisure e business? Nient’affatto. Si tratta in gran parte di immatricolazioni aggiuntive che alcuni player del mercato hanno fatto per rispondere alle esigenze dei costruttori, che a settembre hanno nuovamente forzato la mano proprio sul canale noleggio a breve termine.

Se a settembre le auto-immatricolazioni di Case e Concessionarie sono un po’ calate rispetto alla media dell’anno (che sono rispettivamente al +78% e +52% nel complesso del 2017), le nuove targhe dello scorso mese prodotte dai noleggiatori a breve termine segnalano un andamento anomalo, in un mese che non è per tradizione uno dei migliori dell’anno. Il confronto sui numeri è inesorabile, a sostegno della tesi di Dataforce: a settembre le Case hanno aumentato le auto-immatricolazioni solo del 18%, mentre il RAC è cresciuto di quasi 71 punti percentuali (contro la media annua del 18,7%). La pressione sul noleggio a breve è confermata anche dai risultati di settembre fatti registrare dai RAC controllati dai concessionari, come vedremo tra breve.

Leader di mercato è sempre Avis, i cui numeri inglobano anche le immatricolazioni di Maggiore. Con una quota del 29,4%, pari a 46.393 veicoli targati da gennaio a settembre, Avis è cresciuta di 3.792 unità (+8,9%), ma ha perso il 2,7% di market share. Seconda è Hertz, che si mantiene sui livelli di immatricolazioni del 2016 (32.810 nuove targhe contro le 33.216 dello scorso anno). Hertz, ovviamente, scende di quota (-4,2%, passando da una market share del 25 a una del 20,8%). Al terzo posto Europcar, che ha aumentato le immatricolazioni del 3,2%, ma ha anch’essa perso in market share (passa infatti dal 9,9 all’8,6%). Al quarto posto Goldcar (controllata da Europcar), che cresce più della media del mercato (+19,7%).

Nelle posizioni di rincalzo, troviamo invece operatori che hanno fatto segnare aumenti importanti: in ordine di classifica, Rent a Car Italy (+64,6%), Locauto (+20,6%) e Sixt (+87,7%). Tra i noleggiatori di medie dimensioni, Noleggiare e Autovia hanno targato molto di più (rispettivamente +94,7 e +86,4%), mentre De Montis si è mantenuto sui livelli del 2016.

Come accennavamo in precedenza, anche le concessionarie automobilistiche che immatricolano anche a uso noleggio hanno seguito le “indicazioni” delle loro case auto: è evidente la crescita delle immatricolazioni di settembre che hanno fatto registrare un’impennata dell’84,4%. Impossibile che tutte queste vetture siano utilizzate come demo.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.