Il Noleggio a Lungo e Breve Termine a settembre 2018: un pesante tonfo dimezza la crescita

Roma, 18.10.18

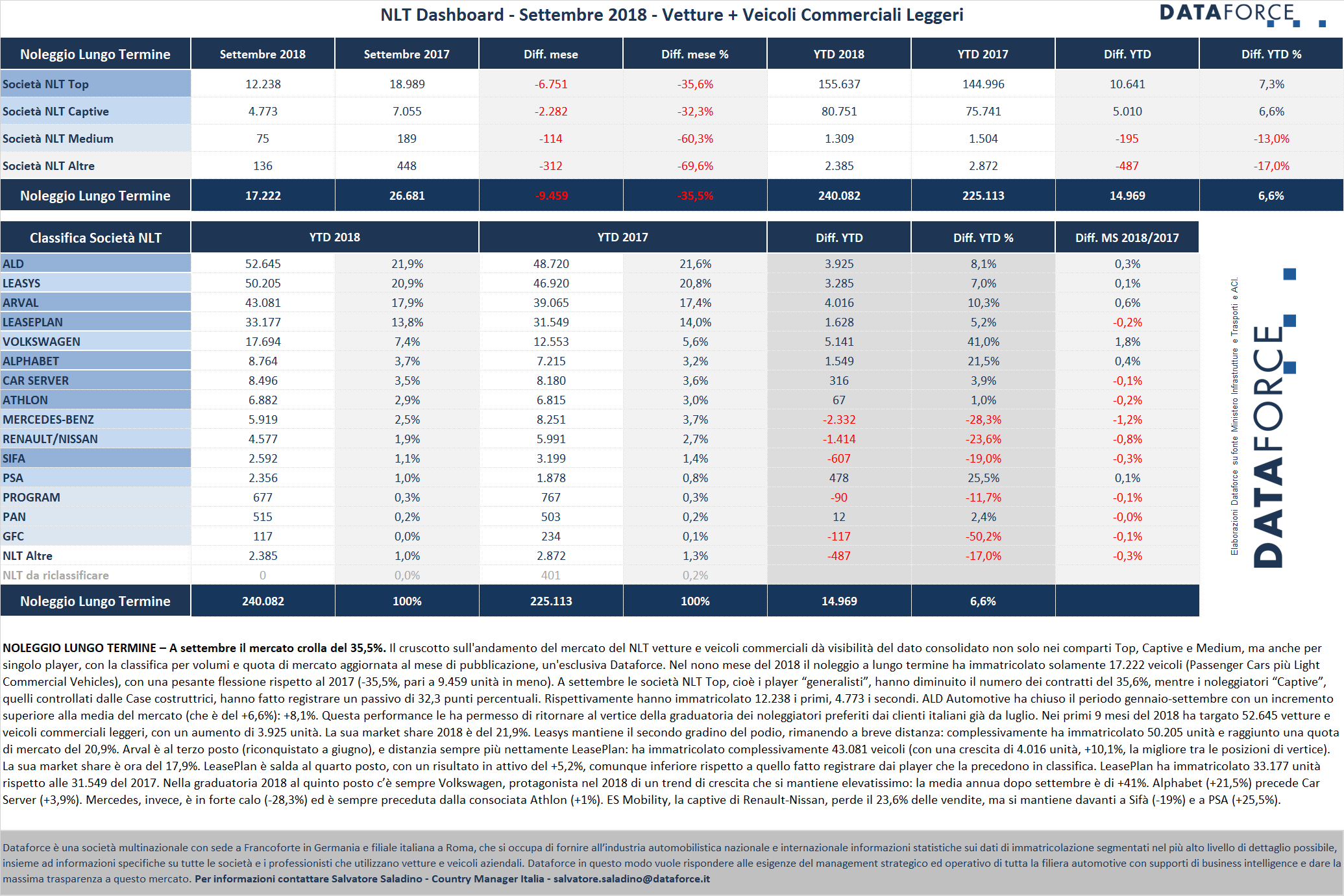

A settembre il noleggio a lungo termine ha fatto segnare una pesante battuta d’arresto: -35,5%, ancora più accentuata rispetto a quella dell’intero mercato dell’auto (-25,34%). Il NLT ha immatricolato 17.222 veicoli (Passenger Cars + Light Commercial Vehicles), con un decremento di 9.459 unità sullo stesso mese del 2017. Il saldo dopo 9 mesi, però, rimane positivo: +6,6 punti percentuali, pari a un incremento dei contratti di 14.969 unità, per un totale che supera di poco le 240.000 immatricolazioni. Come già avvenuto nei due mesi precedenti, ALD Automotive ha mantenuto il vertice della classifica, detenuto da Leasys da febbraio a giugno.

Quest’anno ALD Automotive ha targato 52.645 veicoli rispetto ai 48.720 dello stesso periodo del 2017, con una crescita dell’8,1%. Il tasso incrementale di ALD è di poco superiore a quello di Leasys (+7%), che ha immatricolato complessivamente 50.205 unità contro le 46.920 dello scorso anno. Nelle posizioni successive, Arval a settembre ha consolidato il suo terzo posto, riconquistato a giugno dopo qualche mese all’inseguimento di LeasePlan. A settembre la controllata di BNP Paribas ha ripreso il largo, raggiungendo un totale annuo di 43.081 nuove targhe, con un tasso di crescita del 10,3%, il più elevato tra i leader della classifica. LeasePlan ha immatricolato da gennaio a settembre 33.177 veicoli, contro i 31.549 del 2017, realizzando quindi un incremento del 5,2%. Volkswagen rimane stabile al quinto posto, con un tasso incrementale eccezionale: +41%.

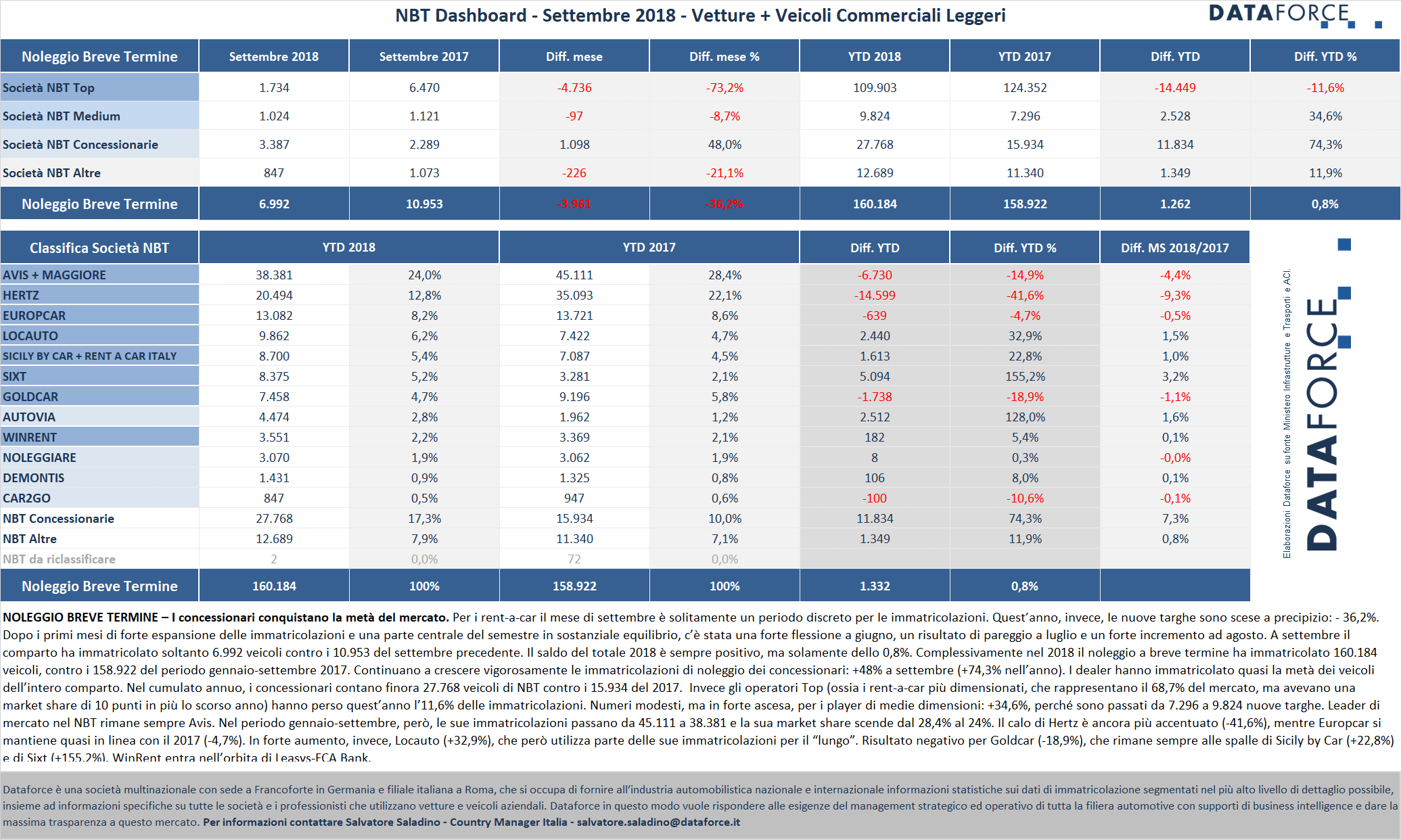

Il comparto del breve termine nel nono mese dell’anno ha ottenuto un risultato negativo simile a quello del lungo termine: -36,2%. Avrebbe potuto essere ancora peggiore se non fosse stato per la performance delle immatricolazioni delle concessionarie (+48%) che, nel mese, hanno targato oltre la metà dei veicoli dell’intero comparto. Il NBT ha immatricolato 6.992 unità contro le 10.953 del settembre precedente. Il saldo dei primi 9 mesi si attesta appena al di sopra del pareggio: 1.262 targhe in più (+0,8%), grazie soprattutto agli eccellenti risultati fatti registrare nel primo trimestre. Da gennaio a settembre il RAC ha immatricolato complessivamente 160.184 Passenger Cars e Light Commercial Vehicles (furono 158.922 nel 2017). La classifica dei player rimane immutata: leader di mercato nel rent-a-car rimane Avis Budget Group, con Hertz al secondo posto ed Europcar sul gradino più basso del podio. Ma tutti i primi tre operatori in classifica hanno immatricolato quest’anno meno veicoli, mentre le aziende nelle posizioni di rincalzo hanno aumentato le nuove targhe in maniera consistente (tranne Goldcar). Crescono esponenzialmente i noleggi dei concessionari: presi tutti assieme costituirebbero il secondo player del mercato del noleggio a breve termine.

IL NOLEGGIO A LUNGO TERMINE

Nel mese che ha chiuso il terzo trimestre del 2018, il noleggio a lungo termine ha immatricolato 17.222 veicoli (Passenger Cars più Light Commercial Vehicles), con un forte decremento rispetto a settembre del 2017 del 35,5% (sono 9.459 unità in meno). A settembre le società NLT Top, cioè i player “generalisti”, hanno fatto segnare un passivo simile alla media del mercato (-35,6%) mentre i noleggiatori “Captive”, cioè quelli controllati dalle Case costruttrici, hanno ottenuto un risultato appena migliore (-32,3%). Complessivamente sono state 12.238 le nuove targhe per i primi, e 4.773 per i secondi.

ALD Automotive ha chiuso il periodo gennaio-settembre 2018 con un incremento dell’8,1%, e mantiene la prima posizione riconquistata a luglio. Nei 9 mesi di quest’anno ha targato 52.645 vetture e veicoli commerciali leggeri, con un aumento di 3.925 unità. La sua market share 2018 è del 21,9% (0,3 punti in più rispetto al 2017). Leasys, al secondo posto, ha un tasso incrementale leggermente inferiore: +7% da gennaio a settembre. Complessivamente la società di NLT controllata da FCA Bank ha immatricolato 50.205 unità e raggiunto una quota di mercato del 20,9% (era del 20,8% l’anno scorso). L’aumento dei contratti rispetto al 2017 è stato di 3.285 unità. Arval ha preso il largo consolidando il gradino più basso del podio. La ripresa di Arval è stata vigorosa, soprattutto negli ultimi mesi (a parte ovviamente settembre): l’aumento delle vendite è stato di 4.016 unità (il migliore tra i Top4), pari a +10,3%, una crescita superiore alla media del mercato (+6,6%). Arval brinda al successo anche grazie al mantenimento della leadership nel settore degli LCV: nei 9 mesi nessun altro player ha fatto meglio di lei, che ha immatricolato 6.794 veicoli commerciali leggeri, contro i 6.228 di ALD, i 5.803 di Leasys e i 3.943 di LeasePlan.

LeasePlan nel periodo gennaio-settembre 2018 ha immatricolato 33.177 veicoli. Il tasso di crescita rispetto allo scorso anno è del 5,2%, pari a 1.628 unità in più. Volkswagen continua in questo 2018 a mantenere il più alto trend di crescita del mercato: +41%, perché è passata da 12.553 a 17.694 immatricolazioni (in 9 mesi ha targato oltre 1.000 veicoli in più rispetto all’intero 2017). A settembre Alphabet ha ripreso la sesta posizione nel serrato testa a testa con Car Server (che l’aveva preceduta già tra gennaio e febbraio e poi ad agosto). Il noleggiatore, generalista ma di proprietà di BMW, ha immatricolato da gennaio a settembre 8.764 veicoli (+21,5%), Car Server 8.496 (+3,9%).

Nelle posizioni di rincalzo, Mercedes non è riuscita a mantenere il volume dei contratti del 2017, e rimane ancora alle spalle della consociata Athlon: la captive di Stoccarda è scesa nei primi 9 mesi del 28,3%, immatricolando solamente 5.919 veicoli contro gli 8.251 del 2017. La sua ottava posizione, che occupava fino a quattro mesi fa, è ormai nelle mani di Athlon: da gennaio a settembre ha immatricolato 6.882 veicoli, con un modesto vantaggio rispetto allo scorso anno (+1%). ES Mobility, la captive di Renault-Nissan, ha totalizzato 4.577 nuove targhe (-23,6%). Sifà, la giovane società di noleggio di Reggio Emilia, sta consolidando la sua posizione su volumi inferiori a quelli del 2017 (2.592 immatricolazioni nel 2018 contro le 3.199 del 2017). La società di renting del Gruppo PSA rimane alle spalle di Sifà, perché ha targato finora 2.356 veicoli, nonostante un’eccellente avanzata del numero dei contratti (+25,5%). Tra i piccoli, Pan è l’unico a crescere (+2,4%), mentre Program rimane in territorio negativo, e GFC dimezza le immatricolazioni.

Come accennato in precedenza, nella classifica delle immatricolazioni di noleggio a lungo termine del comparto LCV, Arval è sempre al comando, seguita da ALD, con Leasys al terzo posto. La quarta posizione è di LeasePlan, seguita da Car Server, tradizionalmente uno degli operatori più attivi nel comparto dei mezzi da lavoro, e da Sifà, che si sta affermando anche in questo settore.

Il forecast di Dataforce sul 2018 prevede per la fine di quest’anno 281.000 immatricolazioni per il comparto del noleggio a lungo termine, con un incremento rispetto al 2017 dell’8% e una quota di mercato del 14,6%.

IL NOLEGGIO A BREVE TERMINE

L’analisi dei primi 9 mesi del 2018 ha rilevato un gennaio in forte crescita (+30,8%), un febbraio positivo (+16,6%), marzo, aprile e maggio in sostanziale pareggio (rispettivamente +0,7%, +1,3% e +1,3%). A giugno il comparto si è “divorato” quasi tutti i risultati positivi accumulati (o anticipazioni se vogliamo dare una diversa e più realistica interpretazione): -27,4%. Luglio ha rappresentato un ritorno al pareggio e agosto di nuovo in forte rialzo: +33,9%. Ma settembre ha riportato tutti gli operatori al punto di partenza rispetto al 2017: -36,2%. Il consuntivo del cumulato annuo mostra alla fine una tendenza al pareggio: l’incremento è modesto, pari allo 0,8%. Nel nono mese dell’anno il noleggio a breve termine ha immatricolato soltanto 6.992 veicoli (3.961 unità in meno). Il risultato avrebbe potuto essere molto peggiore se non ci fossero state le ingenti immatricolazioni di noleggio dei concessionari: ben 3.387, quasi la metà delle targhe di tutto il noleggio a breve termine nel mese.

A settembre, quindi, il canale dei concessionari ha registrato un incremento delle immatricolazioni di NBT del 48%, portando il consuntivo dei 9 mesi a +74,3%. Del resto, anche nel comparto delle immatricolazioni non di noleggio le auto-immatricolazioni dei dealer continuano a mantenersi elevate: +78,3%. Da inizio anno i dealer hanno immatricolato 27.768 veicoli a noleggio: complessivamente costituiscono virtualmente il secondo operatore del mercato in termini di volumi.

Gli operatori Top (ossia i rent-a-car più dimensionati, che rappresentano attualmente il 68,7% del mercato, ma detenevano il 78,3% nel 2017) hanno perso nei primi 9 mesi l’11,6% delle immatricolazioni (pari a quasi 15.000 unità). Numeri in forte crescita (fatte le debite proporzioni) per i player di medie dimensioni: +34,6%, perché sono passati da 7.296 a 9.824 nuove targhe.

Leader di mercato nel NBT rimane sempre Avis Budget Group, i cui numeri inglobano anche le immatricolazioni di Maggiore. Da gennaio a settembre, però, il noleggiatore top in Italia segna una importante riduzione in termini di volumi: -14,9% Le sue immatricolazioni sono scese da 45.111 a 38.381. E la sua market share dal 28,4% al 24%. Segno evidente che sta perseguendo strategie volte a difendere il margine e a ottimizzare flotta e processi. Di fatto, i primi tre top player del breve termine mostrano una flessione. Anche Hertz sta perdendo quota, e in maniera ancora più consistente: è passato dalle 35.093 targhe dei primi 9 mesi 2017 alle 20.494 di quest’anno (-41,6%). Europcar è in flessione, ma meno accentuata, e il saldo del cumulato annuo è ora di –4,7%. Locauto, invece, è in controtendenza e continua a crescere (+32,9%), ma occorre ricordare che parte delle sue immatricolazioni sono utilizzate per la società gemella che si occupa di Long Rent. Nella graduatoria segue Sicily by Car (Rent a Car Italy), che ha incrementato le immatricolazioni del 22,8%, Sixt, che quest’anno ha quasi triplicato le targhe, e Goldcar (che appartiene al Gruppo Europcar). Questo operatore, dopo lo sprint di gennaio e febbraio, nei mesi successivi ha tirato il freno: ora il saldo è in negativo del 18,9%. Da segnalare il brillante andamento di WinRent che festeggia con un saldo positivo del 5,4% il suo ingresso in FCA. La società di noleggio a breve termine è stata infatti acquisita da Leasys, nel quadro della sua strategia di sviluppo del business che sta portando la Captive di FCA a diventare sempre di più un provider di mobilità a 360 gradi.

Tra i player di medie dimensioni, Autovia fa segnare un incremento formidabile: 128%, ponendosi ormai quasi a livello dei grandi.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it