Il Noleggio a Lungo e Breve Termine a settembre: Un mese da incorniciare per il NLT

Roma, 24.10.19

Nota metodologica

Come già comunicato il mese scorso, a causa della modifica del tracciato ACI delle nuove immatricolazioni (invio del telaio troncato a 11 cifre) decisa in conformità del Regolamento UE 2016/679 (GDPR), abbiamo dovuto rivedere totalmente la metodologia applicata, individuando soluzioni di non facile implementazione. “Work in progress” quindi, ma da questo mese riprendiamo la consueta analisi per operatore per il solo noleggio a lungo termine.

A settembre il canale di distribuzione del noleggio a lungo termine ha fatto segnare un andamento molto positivo: +37,7%, dopo il pessimo agosto (-24,26%). Nel cumulato annuo il comparto riprende vigore: +1,09% (sono 2.291 unità in più). Il NLT, dopo quattro mesi di incremento (aprile +13,49%, maggio +20,23%, giugno +5,95% e luglio +3,49%) era tornato al segno negativo in agosto, come nell’ultima fase del 2018 e nel primo trimestre di quest’anno, ma a settembre ha rialzato decisamente la testa. Il comparto ha immatricolato 19.837 Passenger Cars contro le 14.406 di settembre 2018, ossia 5.431 in più. Il consuntivo annuale raggiunge le 213.150 unità, contro le 210.859 del periodo gennaio-settembre 2018. La crescita è dunque dell’1,09%. Sul versante dei veicoli commerciali leggeri, invece, l’incremento è stato importante, ma inferiore a quello delle Passenger Cars: +22,62%, pari a 662 nuove targhe in più rispetto alle 2.926 del settembre precedente. Nel cumulato 2019, il saldo è in attivo del 3,33% (1.007 unità in più).

A settembre l’incremento delle immatricolazioni di noleggio a lungo termine ha riguardato entrambe le principali tipologie di operatore: le società captive, cioè quelle controllate da costruttori automobilistici (Leasys, Mercedes-Benz Charterway, Free2Move Lease, ES Mobility e Volkswagen Leasing) hanno fatto segnare un aumento formidabile dell’86,44%, mentre i generalisti Top (ALD Automotive, Alphabet, Arval, Athlon, Car Server, LeasePlan e Sifà) hanno fatto registrare una crescita del 16,55%. Nel cumulato le captive vanno a gonfie vele (+23,59%), mentre i generalisti perdono il 12,90% dei volumi delle immatricolazioni.

Come comunicato dall’Aniasa, l’associazione di categoria che all’interno di Confindustria rappresenta il settore dei servizi di mobilità, la flotta del noleggio a lungo termine quest’anno supererà il milione di unità (al termine del primo semestre ha raggiunto i 944.000 veicoli in parco). Secondo le stime dell’associazione, i privati che si sono accostati a questa formula di acquisizione sono ormai 52.000, una cifra piccola sul totale, ma in forte crescita: erano infatti soltanto 25.000 nel 2017.

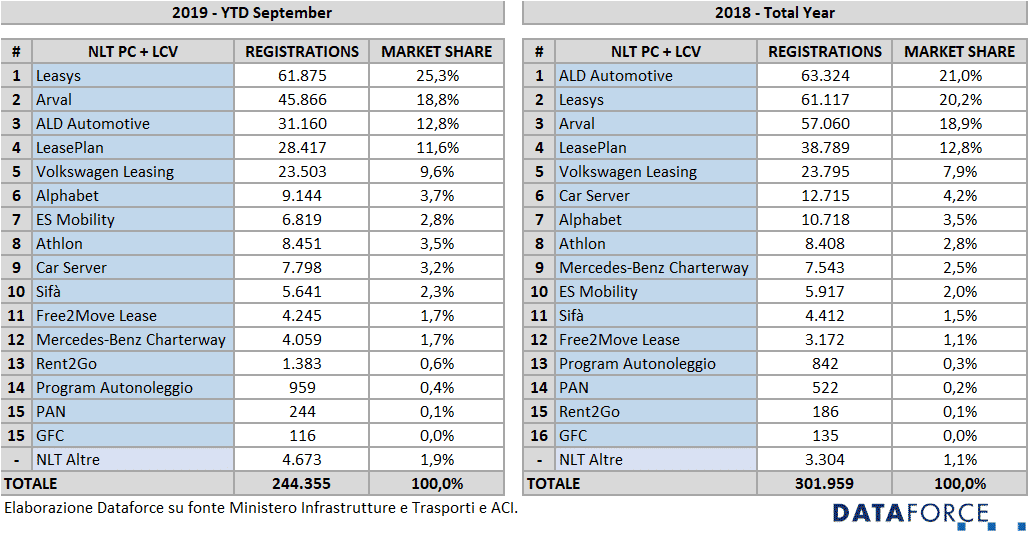

Nella graduatoria degli operatori preferiti dai clienti nel noleggio a lungo termine, dopo ¾ dell’annata 2019, Leasys è ormai leader a parecchie lunghezze di distanza dal secondo in classifica, Arval. La captive di FCA Bank ha immatricolato quest’anno 61.875 veicoli, mentre Arval 45.866. Leasys ha già targato in soli 9 mesi un numero superiore di vetture e veicoli commerciali leggeri rispetto a tutto il 2018, quando furono 61.117. Bisogna però ricordare che i numeri di Leasys comprendono anche i veicoli utilizzati nel noleggio a breve termine, dopo l’acquisizione di WinRent, avvenuta esattamente un anno fa, ad ottobre 2018. In classifica, dopo Arval, in terza posizione c’è ALD Automotive, quest’anno protagonista in negativo con sole 31.160 unità (meno della metà del totale del 2018). La quarta posizione è appannaggio di LeasePlan (28.417 immatricolazioni, in regresso rispetto allo scorso anno). Al quinto posto Volkswagen Leasing con 23.503 nuove targhe. Anche la captive del colosso automobilistico tedesco ha immatricolato gli stessi volumi dell’intero 2018, ed è dunque protagonista di una crescita eccezionale. Le quote di mercato dei primi 5 operatori sono del 25,3% per Leasys (20,5% nel 2018), del 18,8% per Arval (18,9% lo scorso anno), del 12,8% per ALD (21% nel 2018), dell’11,6% per LeasePlan (12,8% nell’annata precedente) e del 9,6% per Volkswagen Leasing (7,9% nel 2018). Nelle posizioni immediatamente successive, Alphabet (BMW) precede ES Mobility (la captive di Renault-Nissan), Athlon, Car Server, Sifà, Free2Move Lease (controllata dal Gruppo PSA, quindi per le marche Citroen, DS, Opel e Peugeot) e Mercedes-Benz Charterway.

Nell’ambito della classifica relativa alle sole Passenger Cars, le prime posizioni non cambiano fino al sesto posto di Alphabet, mentre nelle posizioni seguenti questo è l’ordine delle immatricolazioni: Athlon, Car Server, ES Mobility, Mercedes, Free2Move Lease e Sifà. Molto diversa è invece la graduatoria del noleggio a lungo termine di Light Commercial Vehicles: al primo posto c’è ormai stabile Arval, seguita da Leasys, LeasePlan, ALD Automotive, Sifà, Car Server, Athlon, Volkswagen Leasing, ES Mobility, Alphabet e Free2Move Lease. Nelle posizioni basse della classifica ci sono Program, Mercedes, Rent2Go, Pan e GFC.

LE ALIMENTAZIONI NEL NOLEGGIO A LUNGO TERMINE

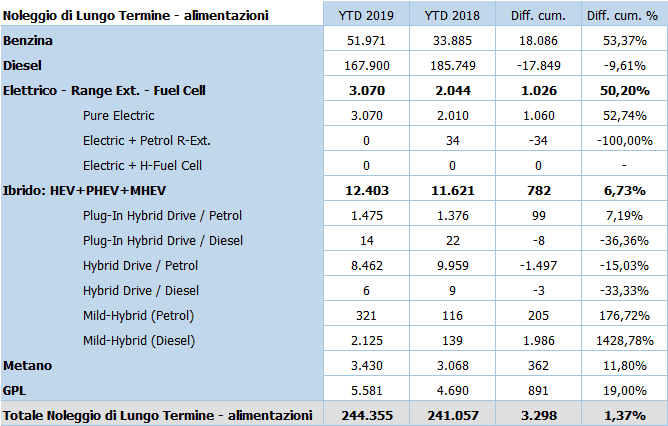

Per quanto riguarda le tipologie di alimentazione delle vetture (e dei veicoli commerciali leggeri) scelte dai clienti, il diesel è in forte arretramento rispetto allo scorso anno, ma rimane la soluzione più diffusa anche nel 2019: da gennaio a settembre il NLT ha immatricolato 167.900 veicoli contro i 185.749 dello stesso periodo del 2018 (-9,61%). Contemporaneamente è salito il gradimento per i veicoli a benzina (soprattutto automobili, ovviamente): 51.971 unità rispetto alle 33.885 dello scorso anno (+53,37%). Un incremento del 50,2% per le auto elettriche, che sono passate da 2.044 a 3.070. Più modesto l’incremento delle ibride, una tipologia di alimentazione ormai consolidata nelle flotte, in particolare nel NLT, che sono cresciute del 6,73%, passando da 11.621 a 12.403 targhe, con una netta prevalenza delle ibride a benzina e un forte incremento per le mild-hybrid, in particolare quelle diesel, passate da 139 unità a 2.125.

Crescono le auto meno ecologiche

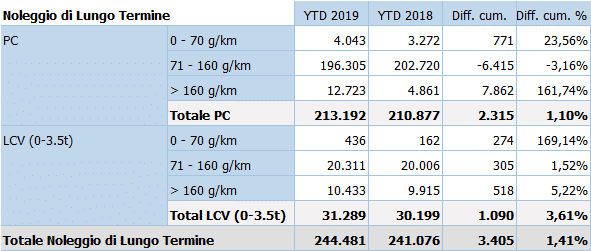

A riprova del fatto che l’eco-malus che grava sull’immatricolazione delle vetture con emissioni di CO2 superiori a 160 g/km non sia nient’altro che un palliativo nel percorso verso una mobilità più ecologica (e il finanziamento poco occulto dell’eco-bonus), l’analisi di Dataforce sul livello di emissioni dimostra che questa categoria di veicoli è in fortissima crescita, anche nel NLT: nei nove mesi di quest’anno le immatricolazioni sono passate da 4.861 a 12.723 (+161,74%). Modesto l’arretramento nella categoria da 71 a 160 g/km di CO2, di gran lunga la più diffusa e non soggetta né a eco-bonus né a eco-malus: -3,16%. In crescita del 23,56% le auto incentivate (fino a 70 g/km): +23,56%. Un incremento significativo, ma decisamente inferiore alle attese.

I modelli preferiti nel noleggio

La graduatoria dei modelli più acquisiti nel noleggio a lungo termine vede sempre al comando la Fiat Panda che continua a crescere nelle preferenze: da gennaio a settembre il NLT ha immatricolato 14.017 Panda (+29,88%). Al secondo posto la Jeep Renegade (7.302 unità, +65,32%), terza la Fiat 500X (7.034 targhe, in decremento del 17.62%), quarta la Lancia Ypsilon (6.477 unità, raddoppiate rispetto al 2018), quinta la Renault Clio (6.271, +74,78%), sesta la Peugeot 3008 (6.189 immatricolazioni di NLT, +45,76%), settima la Fiat Tipo (6.006 targhe, in calo dell’8,43%). Nelle posizioni di rincalzo, Nissan Qashqai, Alfa Romeo Stelvio e Fiat 500.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it