Il Noleggio a Lungo e Breve Termine ad agosto 2017: frena il “lungo”, continua a correre il “breve”

Roma, 18.09.17

Nel mese delle ferie, il comparto del rent ha fatto segnare risultati altalenanti: il noleggio a lungo termine è arretrato del 7%, il rent-a-car invece ha proseguito il suo andamento molto positivo (+39,6%). Se i dati di agosto sono comunque poco significativi rispetto all’anno nel suo complesso, il mercato ha mostrato nuove tendenze che è opportuno evidenziare.

IL NOLEGGIO A LUNGO TERMINE

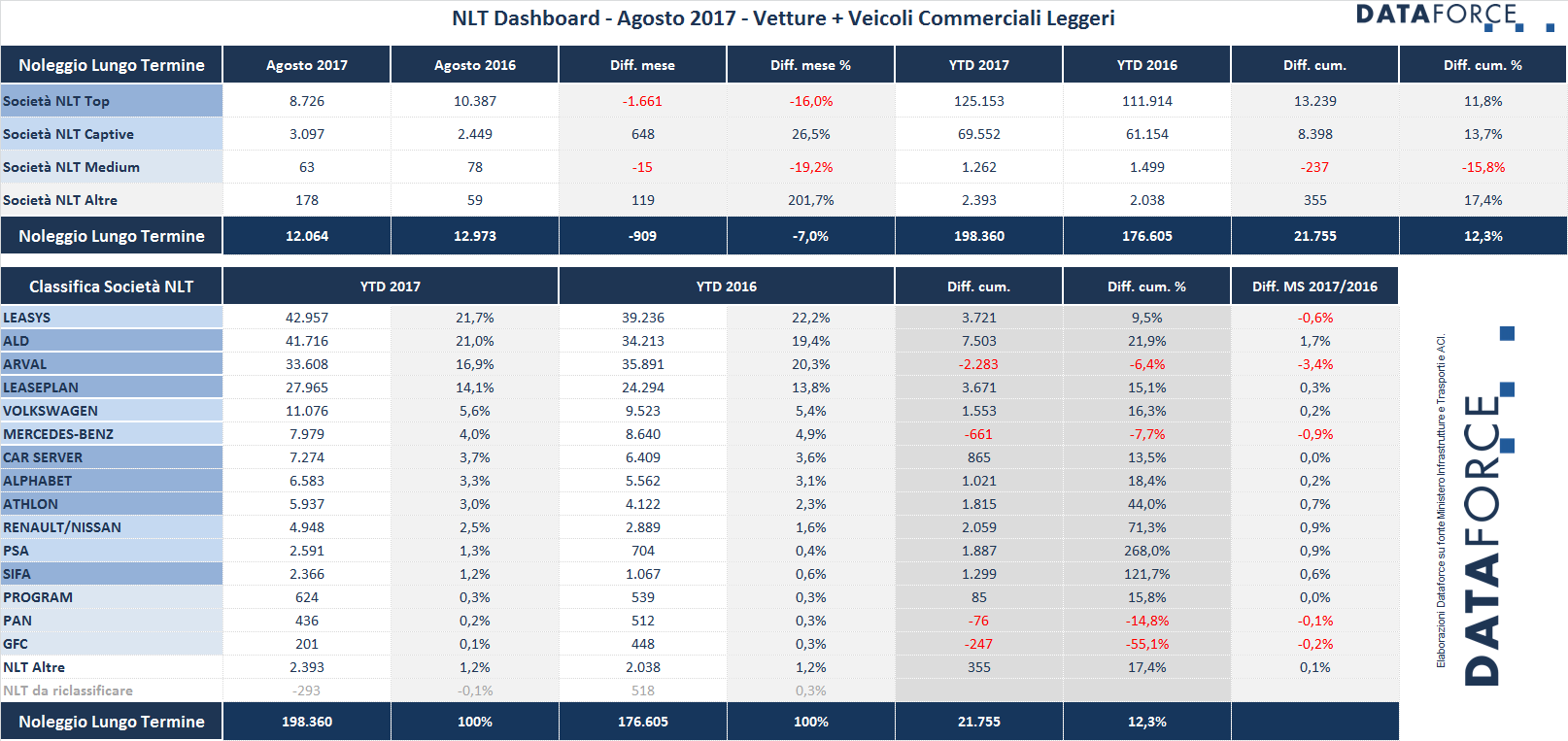

Nei primi 8 mesi del 2017 il noleggio a lungo termine ha immatricolato 198.360 veicoli (Passenger Cars più Light Commercial Vehicles), con una crescita rispetto allo stesso periodo del 2016 del 12,3% (sono circa 22.000 unità in più). Nel mese di agosto, però, si è registrata una frenata delle immatricolazioni: -7,0%, una contrazione che ha riguardato, come nel mese precedente, soprattutto le Società Top (con questa denominazione Dataforce seleziona i player “generalisti” di maggior volume), che hanno fatto segnare una flessione del 16%. Accentuato il calo percentuale degli operatori di medie dimensioni: -19,2%, ma si tratta di volumi di entità inferiore. La leadership nel noleggio a lungo termine è sempre nelle mani di Leasys, che però vede avvicinarsi a ritmo incalzante ALD Automotive. La captive di FCA da gennaio ad agosto ha immatricolato 42.957 veicoli, con un incremento di 3.721 unità rispetto allo stesso periodo del 2016 (+9,5%). La società controllata dal Gruppo bancario francese Société Générale, invece, è a quota 41.716, ma quest’anno è cresciuta a un ritmo doppio: +7.503 veicoli (+21,9%).

Ora le quote di mercato dei due più importanti player del NLT sono rispettivamente del 21,7% e del 21,0%. Al terzo posto è Arval, che è in calo: da gennaio ad agosto ha immatricolato 33.608 vetture e veicoli commerciali leggeri (-6,4%), raggiungendo una market share del 16,9%. La sua quota nel 2016, quando era seconda assoluta dietro a Leasys, era del 20,3%. La sua posizione sul gradino più basso del podio del NLT è ormai avvicinata da LeasePlan, che sta attraversando un 2017 in ottima forma: ha immatricolato 27.965 veicoli, con un incremento del 15,1% (3.671 unità in più) e una quota di mercato del 14,1%. Da segnalare, nelle posizioni di rincalzo, le ottime performance di Volkswagen (quinta in graduatoria, +16,3%), Car Server (settima, +13,5%), ma soprattutto di Alphabet (+18,4%), di Athlon (+44%) e di Renault-Nissan (+71,3%). In gran spolvero, ma con volumi più piccoli, la captive di PSA, che in 8 mesi ha immatricolato 2.591 unità (+268%) e Sifà, con un 121,7% di crescita.

Superati i due terzi dell’anno, le strategie del 2017 degli operatori del noleggio a lungo termine sono evidenti: ALD Automotive attua una politica commerciale a 360 gradi, proponendo formule innovative su tutti i segmenti di business, dalle grandi imprese allo small business, ai privati. Da segnalare che ha strappato a Leasys la fornitura del rinnovo del parco di Enjoy, la società di car sharing di Enel che recentemente ha rinnovato con Fiat la fornitura in esclusiva delle sue vetture rosse, ma che ha cambiato il provider della gestione per le auto che entreranno in flotta da dopo l’estate alla fine del 2018. ALD è molto attiva anche nel campo delle vendite sul web, con l’apertura della collaborazione con Amazon e con Facebook. Leasys sta puntando forte sul canale privati, liberi professionisti e ditte individuali con i suoi prodotti Be-Free, distribuiti soprattutto attraverso le reti di vendita FCA e sul web. Arval ha lanciato con successo un rivoluzionario programma di noleggio a medio termine e ha in rampa di lancio il suo prodotto dedicato al mercato dei privati, mentre consolida la qualità del servizio di post-vendita. La riorganizzazione commerciale di LeasePlan sta portando il player che recentemente ha cambiato proprietà a brillanti risultati, in particolare con il nuovo programma Let’s move specifico per i privati.

Anche le altre captive stanno ottenendo performance sorprendenti: Volkswagen, Renault-Nissan e PSA Renting. Il Gruppo che controlla i marchi Peugeot Citroen e DS ha in rampa di lancio un prodotto di noleggio per i privati che verrà distribuito in concessionaria con il marchio Free2Move, la cui proposta commerciale non prevederà soltanto la proposizione di modelli delle marche francesi del gruppo, ma sarà estesa a qualsiasi brand sul mercato. Cresce più della media del mercato anche Alphabet, la controllata di BMW che, soprattutto da quest’anno, ha esteso il suo raggio d’azione a una strategia più generalista: il 50% dei suoi contratti di NLT sono realizzati con altri marchi automobilistici.

IL NOLEGGIO A BREVE TERMINE

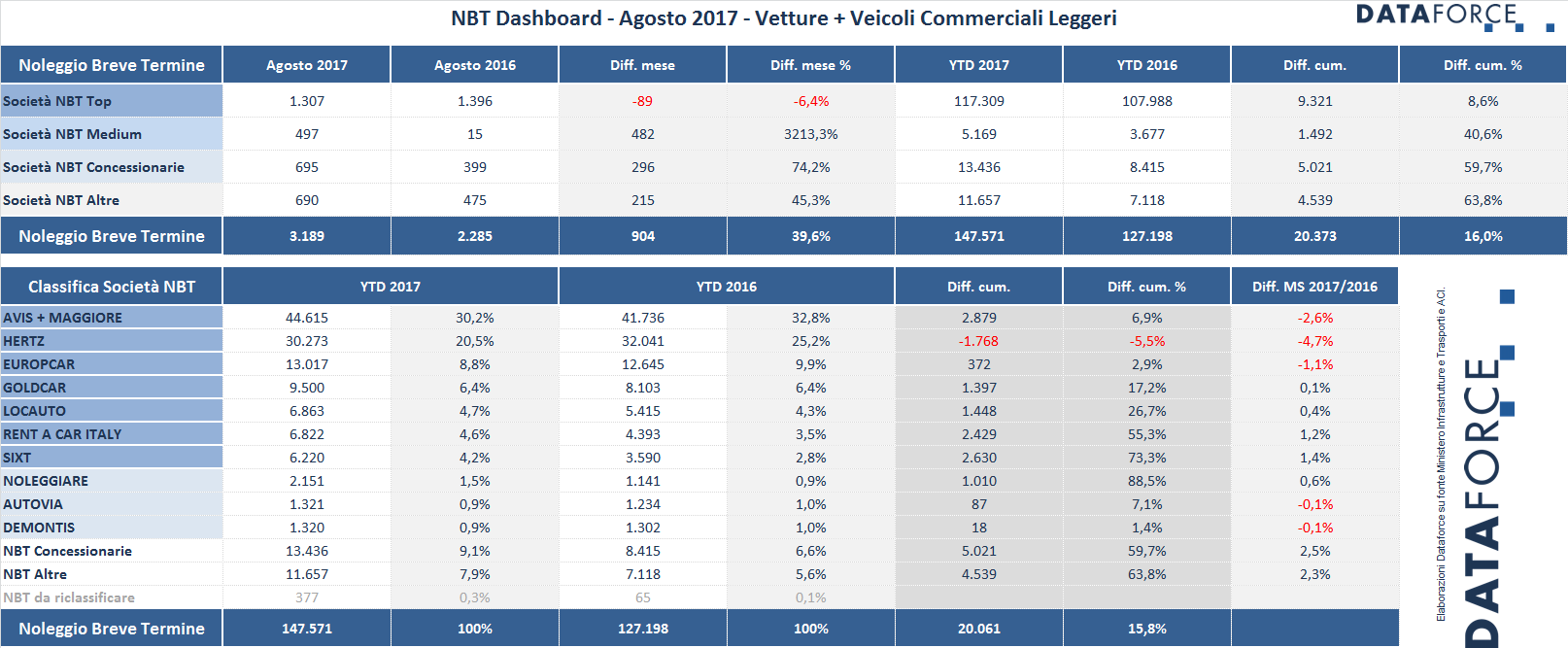

Il mercato del rent-a-car mostra un andamento altalenante: dopo il rallentamento di luglio (-11,6%), avvenuto in seguito all’eccellente performance del mese di giugno (+56,4%), il noleggio a breve termine ha ripreso a correre ad agosto: con 3.189 nuove immatricolazioni (Passenger Cars + Light Commercial Vehicles) il comparto ha fatto registrare un eccellente +39,6%. Sebbene il mese d’agosto non sia mai significativo in termini di volumi, il saldo dei primi 8 mesi si conferma positivo: +16%, che significa oltre 20.000 unità in più. Da inizio 2017 il Noleggio a Breve Termine ha targato 147.571 veicoli.

Leader di mercato è Avis che, con l’acquisizione di Maggiore (le cui immatricolazioni sono adesso inglobate in quelle di Avis), continua a mantenere a distanza il player che occupa la piazza d’onore: Hertz. Anzi, Avis ha addirittura preso il largo: nei primi 8 mesi ha immatricolato 2.879 veicoli in più (+6,9%). Mentre Hertz è scesa di 1.768 unità (-5,5%).

Sul gradino più basso del podio c’è sempre Europcar con 13.017 unità targate, in leggera crescita rispetto al 2016 (+2,9%). La posizione è ulteriormente consolidata dalla performance di Goldcar, recentemente acquisita da Europcar, che conquista la quarta piazza e fa segnare un tasso di crescita del 17,2%. Da segnalare, infine, che continua l’eccellente performance dei noleggiatori a breve termine controllati dalle concessionarie automobilistiche (+59,7%). Nelle posizioni di rincalzo, un terzetto di operatori del RAC attestati su volumi superiori alle 6.000 unità nei mesi da gennaio ad agosto, e tutti e tre in crescita: Locauto (+26,7%), Rent a car Italy (+55,3%) e Sixt (+73,3%).

Anche per il NBT il 2017 è dunque un anno molto positivo: il +15,8% fatto registrare finora è un risultato che dovrebbe mantenersi fino alla fine dell’anno. Anche se vale la pena di sottolineare che una parte dell’incremento delle immatricolazioni è dovuto all’accorciamento dei periodi di mantenimento in flotta del parco auto.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it