Nel Sud Italia, per 5 clienti che immatricolano un’auto nuova ce n’è uno che invece immatricola una vettura che era già stata targata in altro Stato europeo.

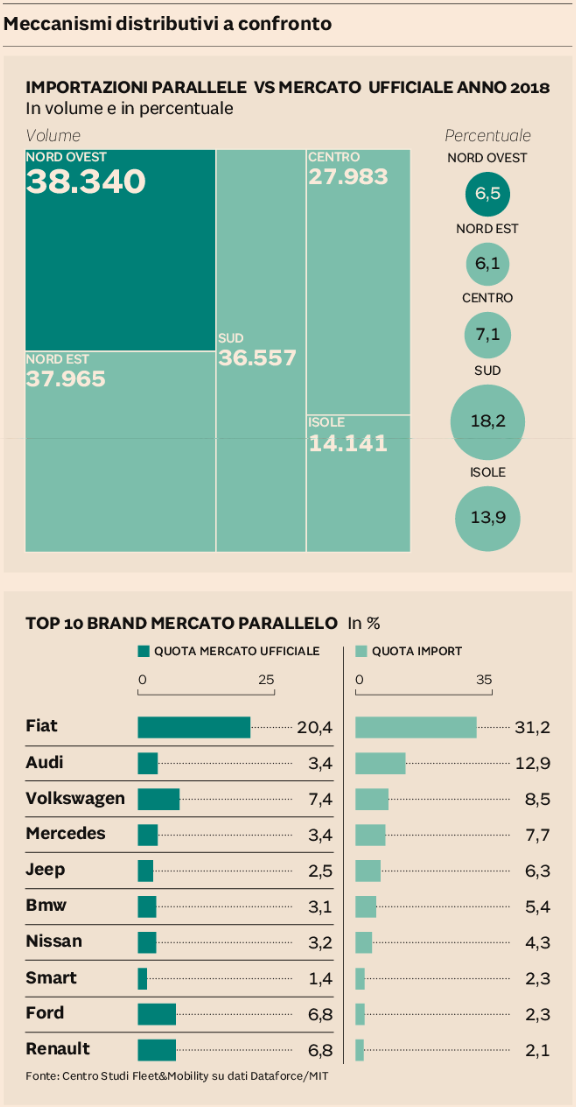

Nel Sud Italia, per 5 clienti che immatricolano un’auto nuova ce n’è uno che invece immatricola una vettura che era già stata targata in altro Stato europeo.Le 155mila importazioni parallele valgono l’8% del totale mercato Italia, ma questa incidenza non è la stessa nelle diverse aree del Paese. Se nel centro-nord i volumi sono intorno al 6/7% rispetto al mercato ufficiale, nelle isole sfiorano il 14% e nel sud peninsulare superano il 18%, per toccare in Campania il 28%. Conoscendo le diverse situazioni economiche di queste zone, è facile associare a queste vendite una prevalente motivazione di risparmio. Nessun brand può dirsi estraneo a questi flussi, anche se oltre il 30% è rappresentato da Fiat e un altro 20% abbondante è fatto da Audi e Volkswagen.

Diciamo subito che le case e le reti ufficiali non sono affatto contente di queste vendite, che indubbiamente sporcano il mercato. Si dichiarano estranee, anzi vittime, poiché sostituiscono immatricolazioni che dovrebbero e vorrebbero fare loro, oltre a far circolare tra i clienti l’informazione di auto disponibili a un prezzo inferiore rispetto a quello praticabile dai canali ufficiali. Allora, qual è il flusso di queste vendite? Per l’esattezza, i flussi, visto che non c’è una fonte unica, sia come soggetti venditori che come paesi di provenienza.

Chiariamo che all’inizio del percorso c’è una vendita regolare, fatta attraverso i canali ufficiali, con uno sconto molto forte. Simili abbattimenti di prezzo vengono praticati al rent-a-car, ed è quella la fonte indicata da molti. Non i grandi noleggiatori, certo, che hanno accordi di fornitura europei che spesso includono il buy-back, con cui il costruttore ritira a fine periodo le macchine, proprio per evitare che vadano sul mercato al di fuori della propria rete – che invece ha bisogno di usato fresco per accontentare qualche cliente.

Piuttosto, si tratta di piccoli operatori, che tengono le auto in flotta per due/tre mesi e poi le rivendono con pochissimi chilometri.

Se questo è il grosso del flusso, ci sta pure che qualche operatore faccia il furbo e tenga le macchine ferme per rivenderle ancora prima: in pratica, dei km0 mascherati da rent-a-car. Pur senza arrivare a tanto, bisogna comprendere che l’universo del noleggio, soprattutto nel sud-Europa e nel Mediterraneo, non è fatto da grandi operatori multinazionali e qualche medio noleggiatore, tutti genuinamente impegnati a usare le vetture, bensì è costituito da una miriade di piccolissimi operatori, a volte presenti su una sola isola, attivi nelle settimane estive. Alla fine della stagione, le macchine prendono la via dell’Italia, con pochissimi chilometri e un prezzo iniziale scontatissimo, che consente di trovare facilmente il compratore.

Appare evidente come le reti ufficiali si sentano spiazzate da queste offerte. Verrebbe da chiedere: ma perché gliele vendono, se poi non sono contente di trovarsele tra i piedi? La risposta arriva subito: se una casa rifiuta la vendita, subito un’altra si propone. La soluzione sarebbe piuttosto di aumentare il controllo sui flussi, per limitare il raggio d’azione dei furbi che ci sono sempre.

Anche perché non sono solo macchine rent-a-car e non vengono solo dalle località di villeggiatura del Mediterraneo. Qualche costruttore punta il dito pure sui concessionari di altri Paesi, magari dell’Est-Europa, che spesso hanno anche un’attività di autonoleggio che permette loro di accedere a sconti eccezionali. Questo è il canale dove transitano per lo più le auto più importanti, di brand premium e alto di gamma.

Trattandosi di vendite guidate soprattutto dalla convenienza di prezzo, abbiamo anche indagato se non ci fosse all’origine un eccessivo disallineamento dei listini e delle scontistiche tra diversi paesi europei. C’è sicuramente, perché il costo della vita è abbastanza difforme. In particolar modo, nella penisola iberica e nell’est-Europa il cliente acquista le macchine a un prezzo inferiore a quello praticato in Italia. Si tratta tuttavia di una differenza minima, che non può contenere i costi del trasporto e dell’immatricolazione/radiazione, più il margine del commerciante. No, si tratta di vendite fatte a piccoli noleggiatori e poco controllate.

Assodato che filiali e concessionarie italiane sono vittime del fenomeno, è interessante analizzare il dettaglio delle statistiche. Tutti i brand risultano oggetto di questo commercio trans-frontaliero, sebbene non tutti allo stesso modo. Il leader di mercato ovviamente subisce oltre il 30% del fenomeno, comprensibilmente visto che qui ha tanta richiesta. All’opposto, i marchi francesi hanno un peso decisamente basso, probabilmente perché il fenomeno prende la via della Francia. Ma i più gettonati sono i brand tedeschi del lusso, con una quota nel mercato parallelo che va dal doppio a quasi quattro volte quella che hanno nel mercato ufficiale.

Pier Luigi del Viscovo