Leasys riconquista la prima posizione nel NLT

Roma, 12.03.18

di Salvatore Saladino per MISSION FLEET

Nel primo bimestre 2018 il mercato dell’auto (Passenger Cars + Light Commercial Vehicles) ha raggiunto le 386.212 immatricolazioni a fronte delle 380.719 del 2017, con una crescita dell’1,44% (sono circa 5.500 veicoli in più). L’andamento dei due comparti è positivo di 1,15 punti tra le vetture e di 5,74% per gli autocarri. Continua dunque il trend positivo dell’automotive in Italia. Ma i canali di vendita mostrano un andamento differenziato. Come nello scorso anno, sono le forzature di mercato (cioè le km zero) a mantenere in attivo il comparto. A incrementare le auto-immatricolazioni quest’anno sono soprattutto i concessionari: nel bimestre sono già state targate 40.081 vetture a km zero o demo, con un incremento del 24%, pari a quasi 8.000 unità in più. Le auto-immatricolazioni degli OEM, invece, si attestano sui livelli del 2017, con un incremento del 5% (sono 700 unità in più).

Se le auto-intestazioni vanno a gonfie vele, è ovvio che sia il canale dei privati a soffrire: tra gennaio e febbraio l’arretramento delle vendite è stato del 9,5%, pari a oltre 20.000 targhe in meno. Il canale retail, infatti, ha targato 194.212 nuove automobili rispetto alle 214.593 dello stesso bimestre del 2017. Appare evidente che una fetta importante dei clienti privati abbia scelto di puntare sulle km zero, perché le giudica più convenienti rispetto al nuovo, che pure è proposto con campagne promozionali molto incisive. Il canale dei privati, che storicamente rappresenta quello più importante del mercato Passenger Cars, continua a perdere quota: la market share di quest’anno è ormai sotto al 54%, con una perdita di oltre 6 punti percentuali.

Le vendite dirette alle aziende (acquisti per contanti, con finanziamento o leasing) sono in leggera ripresa (sebbene il risultato di febbraio sia negativo): nel bimestre il saldo è positivo del 6,78% (in termini di volumi sono circa 1.000 targhe in più). Il noleggio a lungo termine conferma la tendenza del 2017 di una crescita sostanziosa: nel primo bimestre l’incremento è stato del 15,35%. In ottima forma anche il noleggio a breve termine con una percentuale di aumento ancora più significativa: +22,99%.

Nel comparto degli LCV, la situazione presenta qualche tendenza differente: la quota dei privati è sostanzialmente la stessa del 2017, stessa performance del NLT, mentre le vendite dirette alle aziende sono cresciute del 9,2%. A far mantenere a galla il comparto dei commerciali, però, oltre alle aziende, è stato il contributo del noleggio a breve termine. I RAC, infatti, hanno immatricolato il 31,63% in più del bimestre gennaio-febbraio 2017.

Novità sostanziali nella graduatoria degli operatori preferiti dai clienti nel comparto del noleggio a lungo termine: Leasys ha recuperato il primo posto perso nella seconda parte del 2017, quando ALD Automotive aveva effettuato il sorpasso. ALD, la società Top controllata dal gruppo bancario francese Société Générale, aveva mantenuto il primato fino a gennaio, per poi cedere la posizione alla captive di FCA Bank. Questi i numeri del comparto: 58.561 contratti di NLT onorati con consegna tra gennaio e febbraio (con un incremento di quasi 8.000 unità); Leasys si è assicurata 15.624 targhe contro le 12.332 di ALD Automotive. Arval mantiene la terza piazza con 10.197 unità. Fuori dal podio, in quarta posizione, c’è sempre LeasePLan con 7.633 immatricolazioni nel primo bimestre.

In termini di market share, Leasys ha conquistato una quota del 26,7% rispetto al 29,4% del 2017. La sua crescita nelle vendite, 4,6%, è stata inferiore alla media del mercato. ALD, invece, ha ottenuto una quota del 21,1%, salendo dal 19,9% del 2017, con un balzo in avanti del 22% nelle immatricolazioni, comunque non sufficiente per conquistare il primato provvisorio del 2018. Anche per Arval il nuovo anno è iniziato bene, con un incremento delle vendite dell’11,9% (sono oltre 1.000 unità in più), ma la sua market share è scesa dal 17,9 al 17,4%. LeasePlan guadagna un incremento ancora maggiore (+19,2%), e conquista qualche decimale di quota di mercato (passando dal 12,6 al 13%).

Complessivamente le “fab4” del noleggio a lungo termine detengono una quota del 78,2% (lo scorso anno sfioravano l’80%). Nel restante quarto del mercato la battaglia è sempre più intensa: Volkswagen occupa saldamente la quinta piazza, grazie a una crescita di volumi importante: +61,5%; Car Server (sesta assoluta), cresce del 27%, Alphabet fa segnare +38,8%, mentre Mercedes scivola del 16,5% perdendo qualche posizione, ma consolandosi con il brillante +27,3% della sua controllata Athlon.

In classifica segue Sifà che conferma l’ottimo trend del 2017, piazzando un incremento del 30,6%. Andamento differenziato tra PSA e Renault: la prima cresce molto (+152%), la seconda dimezza i volumi (-52%)

Veniamo ora al forecast di Dataforce per il 2018: la società di analisi di mercato prevede un mercato Passenger Cars molto vicino a quello del 2017: dunque dovrebbe avvicinarsi ancora, ma senza superare, i 2 milioni di auto nuove (la previsione ipotizza 1.985.000), con una quota dei privati del 52% (attorno quindi a 1.050.000 unità), con un calo di oltre 5 punti di share; una quota delle flotte aziendali dirette del 5% (pari a circa 100.000 targhe), una dei noleggi a lungo termine del 15,4% (pari a 305.000 unità), una del noleggio a breve termine del 9,8% (vale a dire 195.000 unità) e, infine, una quota delle auto-immatricolazioni pari a 335.000 targhe, corrispondenti al restante 16,9%. Dunque Dataforce ipotizza un forte calo dei privati, un incremento molto importante per i noleggi (sia a breve sia a lungo termine), una sostanziale tenuta degli acquisti diretti aziendali, e un incremento più modesto delle auto-immatricolazioni di Case e Concessionari.

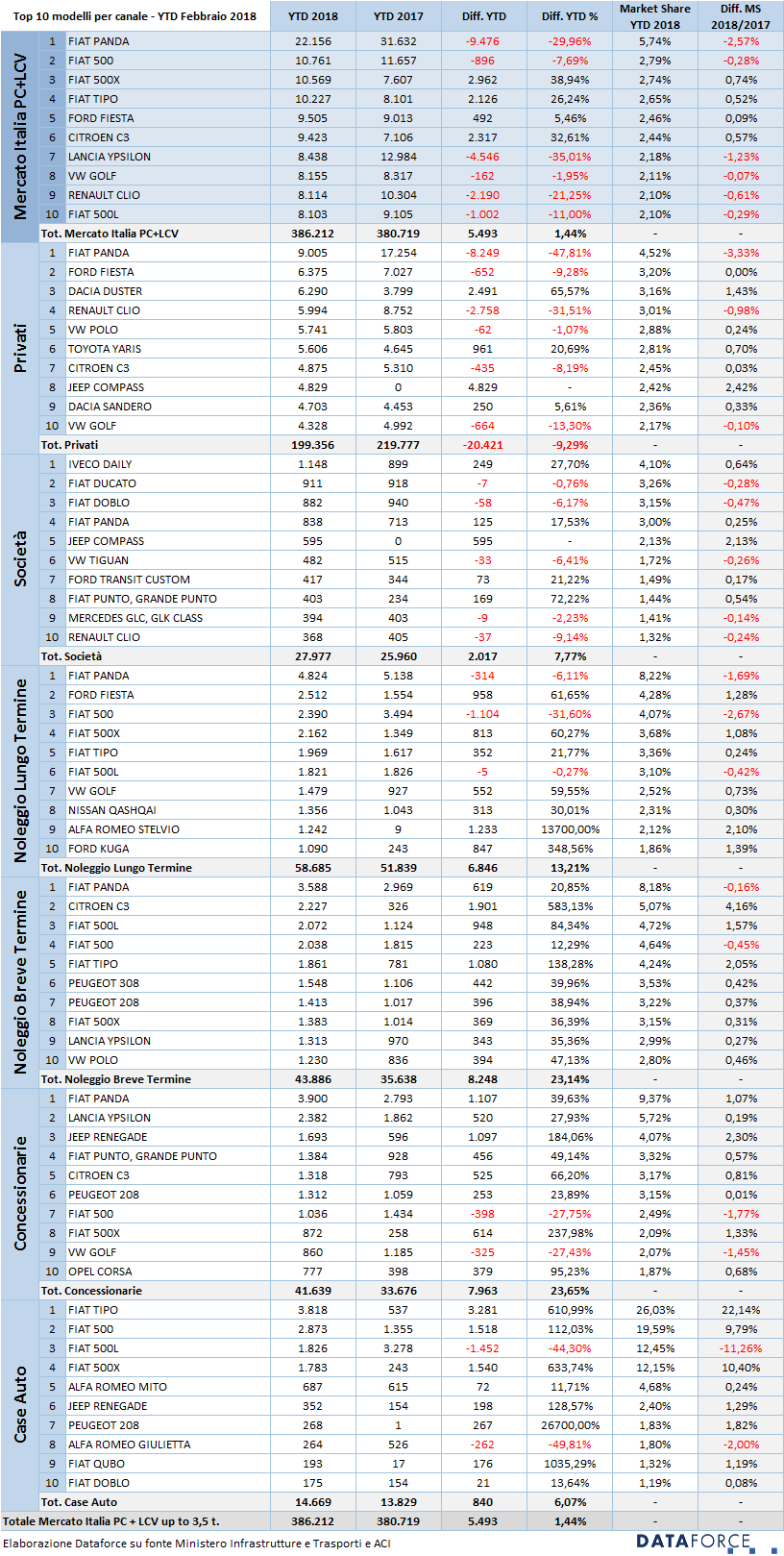

Top 10 Models – Channels – Panda è sempre la più venduta , ma perde il 30% delle vendite

La graduatoria dei modelli più venduti (Passenger Cars più Light Commercial Vehicles) vede ai primi posti tra i privati Fiat Panda, Ford Fiesta, Dacia Duster, Renault Clio, Volkswagen Polo, Toyota Yaris, Citroën C3, Jeep Compass, Dacia Sandero e Volkswagen Golf. Quella delle immatricolazioni aziendali dirette piazza al comando un terzetto di veicoli commerciali (Iveco Daily, Fiat Ducato e Doblò), seguito da Fiat Panda, Jeep Compass (che è prima tra le auto business solo vetture), Volkswagen Tiguan e Ford Transit Custom. Nell’ambito del noleggio a lungo termine, la classifica è dominata dalla Fiat Panda, seguita dalla Ford Fiesta, dalla 500X, dalla Tipo e dalla 500 L. Da segnalare la nona posizione dell’Alfa Romeo Stelvio. Il rent-a-car vede ai vertici sempre la Fiat Panda, seguita dalla Citroën C3 e un altro terzetto di Fiat: 500L, 500 e Tipo. Le auto-immatricolazioni dei concessionari registrano nel 2018 la seguente classifica (inalterata per quasi tutta l’annata): Fiat Panda, Lancia Ypsilon, Jeep Renegade, Fiat Punto e Citroën C3, mentre quelle delle Case auto ha ben 9 modelli FCA tra i 10 più targati: Tipo al primo posto, seguita da 500, 500L, 500X, Alfa Romeo Mito, Jeep Renegade, Peugeot 208, Alfa Romeo Giulietta, Fiat Qubo e Doblò.

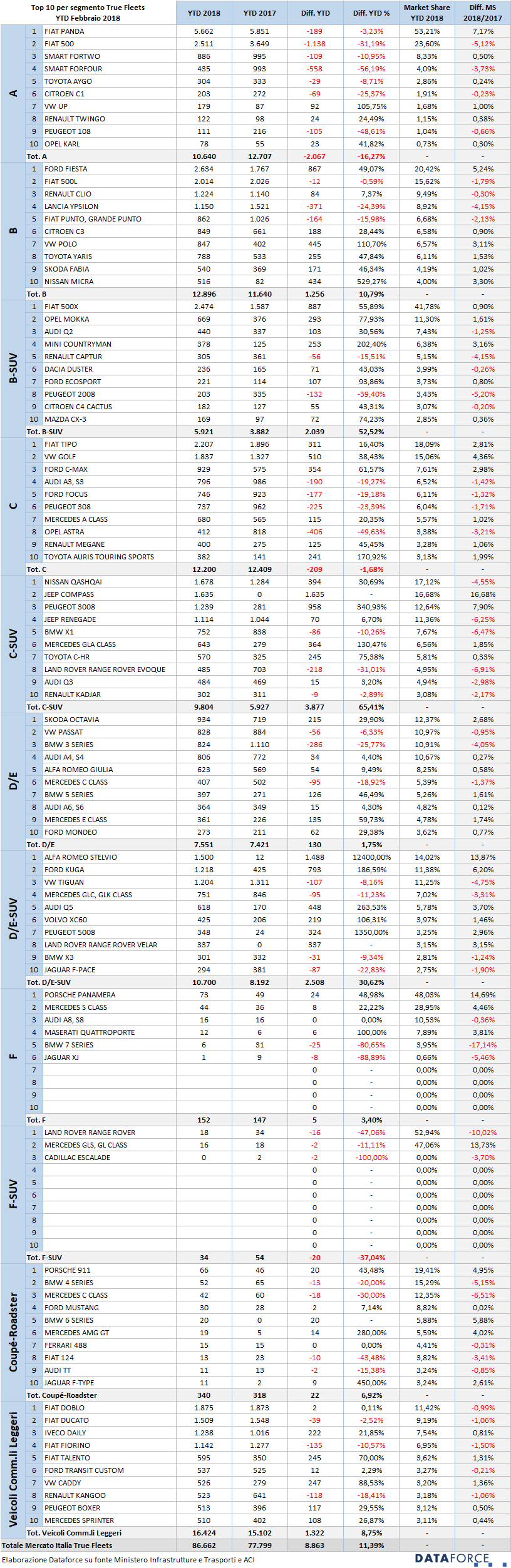

Top 10 Models – True Fleets Vehicle Segment – Alfa Romeo Stelvio prima in classifica tra le Suv del segmento D-E

Nel canale True Fleets, ovvero le flotte in proprietà, leasing e noleggio a lungo termine, l’analisi delle graduatorie dei modelli più venduti vede primeggiare nel segmento A (citycar) la Fiat Panda, seguita dalla 500, Smart ForTwo e ForFour e Toyota Aygo. Il segmento B (quello delle “piccole”) vede al comando la Ford Fiesta, seguita dalla Fiat 500L, Renault Clio, Lancia Ypsilon e Fiat Punto (che invece non c’è più nella Top 10 totale mercato). Tra le B-Suv è la Fiat 500X a primeggiare, seguita a grande distanza dalla Opel Mokka, Audi Q2, Mini Contryman e Renault Captur. Nel segmento C (cioè le “compatte”), la Fiat Tipo è leader di mercato, seguita dalla Volkswagen Golf, Ford C-Max, Audi A3 e Ford Focus. Tra i Suv del segmento C, la classifica vede al comando la Nissan Qashqai e al secondo posto, a un’incollatura, la Jeep Compass; seguono la Peugeot 3008, la Jeep Renegade e la BMW X1. Nei segmenti D/E (le “medie” e le “grandi”) la Skoda Octavia ha superato la Volkswagen Passat e la BMW Serie 3. Nelle posizioni di rincalzo Audo A4 e Alfa Romeo Giulia. Fuori dalla Top 5 la Classe C. Tra i Suv più dimensionati (segmento D ed E), al vertice troviamo l’Alfa Romeo Stelvio, seguita da Ford Kuga, Volkswagen Tiguan, Mercedes GLC e Audi Q5. Nel segmento delle auto di lusso (F), sono al comando tre tedesche: Porsche Panamera, Mercedes Classe S e Audi A8. Maserati Quattroporte, BMW Serie 7 e Jaguar XJ occupano i successivi posti in classifica. Nel medesimo segmento, ma nella graduatoria relativa ai Suv, ci sono soltanto tre modelli che si spartiscono il mercato: Land Rover Range Rover, Mercedes GLS e Cadillac Escalade. La più venduta delle coupé e roadster è la Porsche 911, seguita dalla BMW Serie 4, Mercedes Classe C, Ford Mustang e BMW Serie 6. Tra i veicoli commerciali, le prime cinque posizioni sono appannaggio di modelli italiani: Fiat Doblò, Ducato, Iveco Daily, Fiat Fiorino e Talento.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it