Comunicato Stampa Dataforce Forecast Mercato Europa Passenger Car 2024 – 2025

Roma, 24.07.24

Roma, 24 luglio 2024

Il mercato europeo delle Passenger Car è in ripresa, con volumi attesi in crescita del +2,2% nel 2024 e un ulteriore +4,1% nel 2025. Tuttavia, questa crescita presenta un caveat: uno spostamento verso canali di mercato meno redditizi. In termini di elettrificazione, l’hype iniziale si è affievolito, portando ad una prospettiva più razionale: un 2024 in stasi seguito da un’impennata da imputare agli obiettivi regolamentati per il 2025.

Clicca qui per leggere e scaricare il comunicato completo in pdf

“Nel clima di incertezza politica europeo vissuto nel primo semestre del 2024, gli acquirenti hanno tirato i remi in barca attendendo che la situazione si schiarisse anche da un punto di vista finanziario. Il mercato automotive e la sua filiera industriale e occupazionale hanno accusato questa situazione e galleggiano a suon di sconti e tatticismi sui canali”, commenta Francesco Farris, Project Manager & Market Analyst di Dataforce Italia. “L’elettrificazione del mercato mostra segni di stallo e il momento di forte attrattività del prodotto è ormai scemato. Il maggiore impatto sul futuro del settore lo avrà la rielezione della Von Der Leyen, avvenuta grazie all’appoggio di chi le elezioni europee le ha perse: i verdi. La conferma dell’agenda green porterà la Cina a prendersi ciò che resta della nostra industria automobilistica, nonostante il voto degli elettori abbia chiesto a gran voce una cosa diversa. È difficile quindi immaginare un’agenda UE che abbia una concreta strategia industriale capace di creare valore aggiunto, occupazione, ricchezza”.

LE SFIDE DEL MERCATO AUTO: DA UN MERCATO OEM-CENTRIC AD UN MERCATO CUSTOMER-CENTRIC E VERSO POLITICHE PIÙ RESTRITTIVE SULLA CO2

Nel 2023, il mercato automobilistico europeo ha avuto un rimbalzo con una crescita dell’immatricolato del +13,6%. Nonostante ciò, il volume totale di 12,9 milioni di unità rimane significativamente più basso dei livelli pre-pandemia che vedevano 15,9 milioni di nuove autovetture immatricolate nel 2019.

Per il 2024 e 2025 il panorama dell’auto si prospetta ancora impegnativo. Nel 2023 il portafoglio ordini arretrato è stato un volano per le consegne ma, al contempo, ha continuato a sgonfiarsi a causa di una bassa domanda guidata della crisi dell’inflazione e del carovita abbinata a un aumento dei listini che è poco definire indecente. I costruttori e le loro reti di vendita hanno rispolverato scontistiche banzai di vecchio stampo, offerte di leasing e immatricolazioni tattiche per mantenere una parvenza di trend positivo. Dataforce prevede un ulteriore aumento di immatricolato del 2,2%, che porterà il mercato europeo a 13,1 milioni di autovetture immatricolate.

Un altro effetto da considerare in questa previsione è l’imminente inasprimento dei target di CO2. Per traguardare livelli di CO2 sotto a 93,6 g/km CO2 (WLTP) nel 2025, sono necessarie una quota media di BEV (Battery Electric Vehicle) del 23% oltre ad una quota di PHEV (Plug-In Hybrid) di oltre l’8%. Incuranti dell’obiettivo di svecchiamento del parco circolante, i costruttori dovranno pertanto ridurre le promo sulle motorizzazioni ICE e focalizzarsi sulle vendite BEV e PHEV. Si prevede anche che le OEM in traiettoria per il raggiungimento dei loro target di immatricolato nel 2024, proveranno ad anticipare le consegne delle vetture ICE il più possibile per scaricarne meno targhe sul 2025.

Dal punto di vista economico, l’accelerazione della crescita del PIL, la riduzione dei costi di finanziamento e il recupero dei redditi reali disponibili andrebbe a sostentare una crescita più veloce ma, tenendo a mente normative sulla CO2, Dataforce si attende una crescita del 4,1%, ossia 13,7 milioni di unità nel 2025. Pertanto, un mercato ancora al di sotto dei livelli ante-covid.

ELETTRIFICAZIONE: UNO SGUARDO AL CICLO DI HYPE

E per quanto riguarda le prospettive del mercato BEV? Nel primo semestre 2024 il mercato EV ha raggiunto un plateau con immatricolazioni di veicoli a batteria in crescita di solo l’1,3% con una quota al 12,5%, in perdita rispetto al 12,9% registrato nello stesso periodo del 2023. I maggiori beneficiari dell’attuale crescita di mercato sono le vetture a benzina a buon mercato e la crescente offerta di modelli full-hybrid. Inoltre, i dazi EU sulle BEV costruite in Cina hanno portato ai primi aumenti di listino per gli acquirenti.

Di fronte a queste cifre, è necessario cambiare prospettiva sull’elettrificazione. La domanda di autovetture BEV sta sperimentando una battuta d’arresto con il venire meno degli incentivi dei governi, l’aumento dei costi finanziari e la diminuzione dei redditi disponibili.

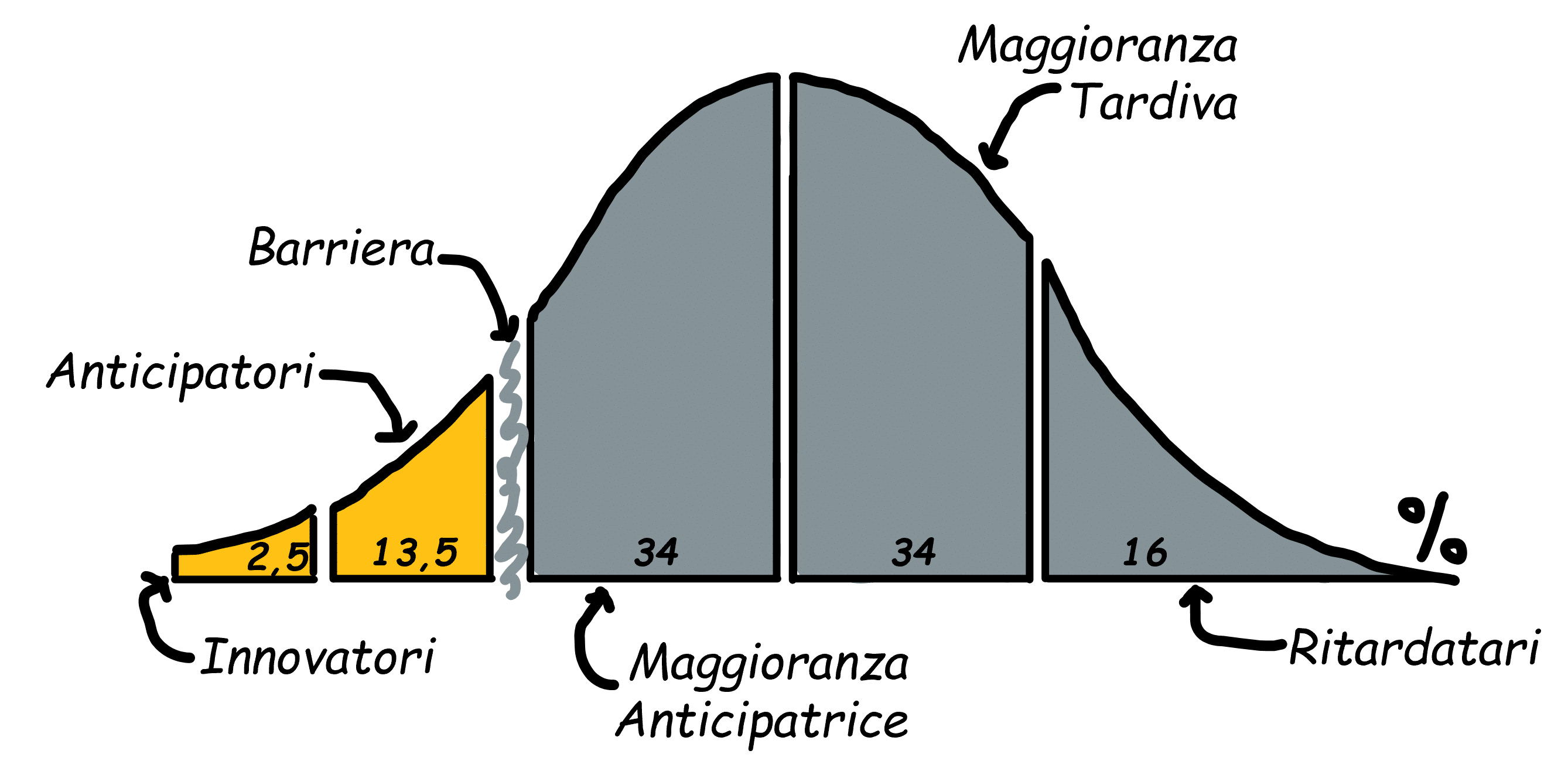

Guardando alla curva dell’hype, ossia dell’interesse al prodotto, rispecchiamo questa situazione di stallo dei prossimi due anni. La teoria di Everett Rogers sulla “Diffusion of Innovation” ci viene in soccorso. Ad oggi sono proprio gli innovatori e gli anticipatori ad aver scelto le BEV ma le case auto non possono far finta di non sapere che la maggior parte dei clienti potenziali da conquistare si trovano oltre la “barriera”. Questi clienti però rispondono a evidenze di funzionamento, fruibilità, costo del prodotto che ad oggi sono troppo deboli affinché salgano a bordo della transizione.

Questi fattori verranno mitigati con il ciclo economico e progresso tecnologico delle autovetture elettriche, come il passaggio dalle normali batterie agli ioni di litio NCM (Nichel-Cobalto-Manganese) a quelle LFP (Litio-Ferro-Fosfato) per veicoli entry-level, oppure l’ampliamento dell’adozione della tecnologia a 800V e una generale maggiore efficienza energetica.

È opinione comune che la chiave di volta saranno le infrastrutture di ricarica. Per noi di Dataforce, la variabile principale resta il prezzo, la seconda in ordine di importanza le infrastrutture. Per i fortunati utenti con una wall box in casa o sul posto di lavoro, le autovetture BEV risultano essere un grande miglioramento della qualità della vita: nessun viaggio verso stazioni di servizio e in vantaggi di guidare un mezzo con efficienza, fluidità, comfort e prestazioni di altissimo livello. Dall’altra parte, la stragrande maggioranza degli utenti non ha un garage o posto auto privato dove poter installare una wall box: nel loro caso, le BEV sono solo una limitazione piuttosto che un’opportunità, oltretutto a costi oggettivamente elevati rispetto a quanto oggi gli può offrire una vettura termica.

Secondo le rilevazioni ACEA, ad oggi mediamente ogni 5 auto BEV è disponibile un punto di ricarica pubblico (il problema è la concentrazione in alcuni punti e la totale assenza in altri insieme al fatto che di quelli esistenti non ne funzionano troppi…), senza contare le PHEV che, per un uso corretto in termini di CO2 emesse, andrebbero ricaricate, spesso e volentieri. La situazione potrebbe sembrare rosea, ma in un contesto così fluido, sono tante le variabili che andrebbero gestite per traguardare i livelli di CO2 imposti, e non ci sembra che i governi abbiano ben chiare le priorità da seguire e le azioni da effettuare per dare un senso a questa agenda.

Per trarre le conclusioni, Dataforce prevede una decrescita del comparto BEV del 2,5% per il 2024. Nel 2025, regolamentazioni di CO2 sempre più stringenti innescheranno un incremento dei volumi delle BEV che verrà spinto ben oltre la vera domanda di mercato.

Gli sviluppi futuri dal 2026 al 2029 dipenderanno da molti fattori esogeni: l’UE farà retromarcia sul Green Deal permettendo livelli di CO2 più alti e posticipando le attuali scadenze? Potranno i governi mantenere, ripristinare o addirittura incrementare il supporto all’acquisto di autovetture elettriche? Vorranno le Case Auto europee rimettere a listino modelli “raggiungibili” o lasceremo il mercato in mano alla Cina? Le infrastrutture di ricarica riusciranno ad espandersi, razionalizzarsi e standardizzarsi per permettere ad un maggior numero di utenti di fare lo switch alle BEV?

Nell’attuale “status quo” in cui le regolamentazioni EU sulla CO2 rimarranno invariate e soprattutto non si lascia la libertà di decidere come conseguire tali obiettivi, le BEV guadagneranno quota di mercato in maniera graduale ma senza la spinta auspicata dagli scenari dell’UE.

![]()

In caso di pubblicazione dei dati esposti, citare sempre la fonte Dataforce Italia

![]()

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Francesco Farris

Tel.: +39 349 3260438

Fax: info@dataforce.it

E-Mail: francesco.farris@dataforce.it

www.dataforce.it