Comunicato Stampa Dataforce: il Noleggio a Lungo e a Breve Termine a Novembre 2020

Roma, 14.12.20

Il noleggio Passenger Cars affonda mentre è testa a testa per la leadership nel NLT tra Leasys e Arval. Tra i rent-a-car Europcar è l’unica a mantenersi a galla. Nei Light Commercial Vehicles il rent fa segnare un novembre positivo.

Roma, 14 dicembre 2020

Dopo il fuoco di paglia di fine estate (+9.49% a settembre per le Passenger Cars), il mercato dell’auto ha ripreso la sua discesa inesorabile: un modesto pareggio a ottobre (-0,26%) e l’ennesima pesante flessione per questo pessimo 2020 a novembre (-8,49%). Per il mercato business, risultati in rosso sia per gli acquisti diretti (-12,61%), sia per i noleggi a lungo termine (-17,94%). Male anche i noleggi a breve termine (-25,88%). Il bilancio dell’annata, a un mese dalla chiusura del 2020, vede il NLT a -27,02% e il NBT addirittura a -50,42%.

In ambito Light Commercial Vehicles, il consuntivo 2020 denuncia una perdita nettamente inferiore: -17,47%. A novembre il noleggio a lungo termine ha chiuso invece con un brillante +18,66%, mentre il settore dei rent-a-car ha anticipato l’inflottamento del 2021 raddoppiando i volumi (+115,17%).

Dopo 11 mesi, tra le Passenger Cars il lungo termine ha perfezionato 192.220 contratti, con una flessione di oltre 71.000 unità. Il noleggio a breve termine, invece, ha immatricolato 84.167 vetture rispetto alle 169.749 dell’anno scorso. La differenza è quindi di quasi 86.000 unità. Nell’ambito dei veicoli commerciali leggeri, al noleggio a lungo termine mancano circa 4.600 contratti rispetto ai primi 11 mesi del 2019, nel breve termine la perdita è attorno alle 2.000 unità.

Il forecast di Dataforce prevede una chiusura anno del mercato a 1.360.000 auto, circa 560.000 in meno rispetto all’anno precedente (-29,2%). A fine dicembre, secondo la nostra previsione, si dovrebbero raggiungere 206.000 automobili di noleggio a lungo termine (market share del 15,2%) e 87.000 unità al noleggio a breve termine (con una share del 6,4%). Il calo più significativo di immatricolazioni sarà ovviamente per i rent-a-car (-51,3%). In ambito LCV, il forecast ipotizza una chiusura d’anno a 146.000 unità (-18,6%), con il noleggio a lungo termine a 37.000 nuove targhe (-12,1%) e il breve termine a 9.500 immatricolazioni (-18,9%).

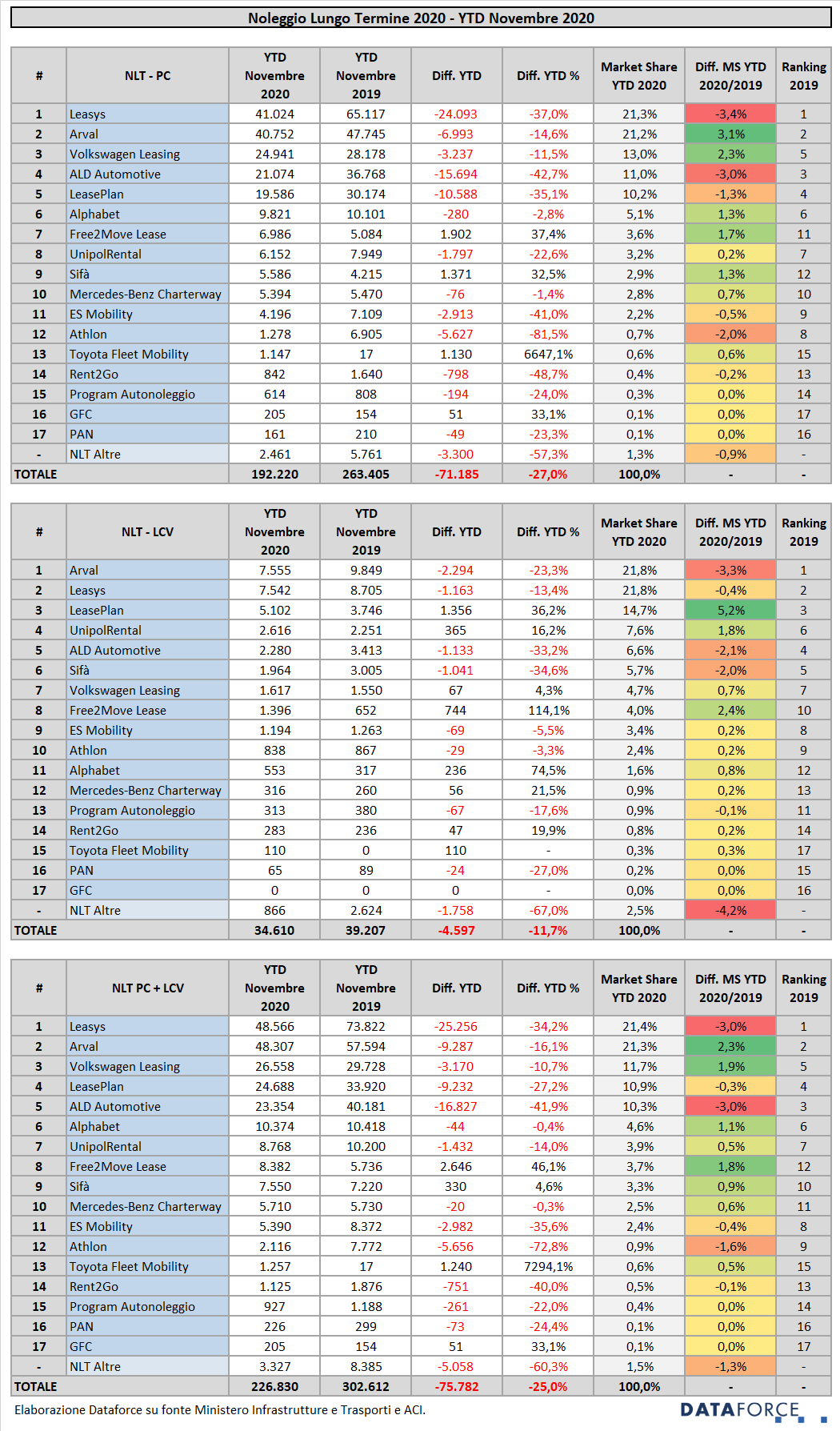

L’ANALISI PER OPERATORE NEL NLT

Il -17,94% realizzato dal noleggio a lungo termine tra le Passenger Cars a novembre è la somma di un risultato differenziato tra i quattro sotto-canali: gli operatori generalisti Top hanno chiuso il mese a -14,63%, con 12.751 vetture immatricolate, i player captive, hanno consegnato 10.090 vetture (-13,15%), le aziende di NLT di medie dimensioni sono calati del 25% e i dealer del 68,95%. In ambito Light Commercial Vehicles il bilancio di novembre è positivo sia per i Top Player (+21,56%) sia per le società Captive (+43,99%).

Leasys mantiene il vertice della graduatoria Passenger Cars dei noleggiatori con 41.024 vetture targate da gennaio a novembre. Nei primi 11 mesi del 2019 erano state 65.117 (-37%). La quota di mercato di Leasys è del 21,3%, con una flessione di 3,4 punti. Al secondo posto rimane Arval, ma a brevissima distanza da Leasys (soltanto 272 unità di differenza). Nel 2020 Arval ha immatricolato 40.752 vetture (6.993 in meno, il calo è del 14,6%). La sua market share sale invece di 3,1 punti, attestandosi al 21,2%. La terza posizione in classifica è ormai saldamente tra le mani di Volkswagen Leasing, che già a settembre aveva strappato la posizione ad ALD Automotive. La captive di noleggio tedesca ha immatricolato da gennaio a novembre 24.941 vetture. Rispetto al 2019 ha contenuto le perdite all’11,9%. Invece la controllata dal gruppo bancario francese Société Générale continua ad accusare una flessione evidente: da gennaio a novembre ha immatricolato 21.074 vetture, con una perdita che ha raggiunto il 42,7% e una quota di mercato scivolata all’11% (-3%). Al quinto posto LeasePlan, che è a quota 19.586 nuove targhe (-35,1%). La sua fetta di mercato è al 10,2%, con una perdita di 1,3 punti. Nell’anno del Covid, dunque, i cali maggiori sono quelli registrati da ALD Automotive, Leasys e LeasePlan (rispettivamente a -42,7%, -37% e -35,1%). Complessivamente i tre colossi hanno perso oltre 50.000 targhe, cioè il 70% del passivo dell’intero mercato. Flessioni importanti anche per molti altri operatori: solamente Free2move (+37,4%) e Sifà (+32,5%) fanno registrare bilanci commerciali in attivo.

Nelle posizioni seguenti alla quinta si trovano Alphabet (-2,8%), Free2Move Lease (in netta crescita), UnipolRental (ex Car Server, -22,6%), SIFÀ (anche la società di Reggio Emilia ha chiuso i primi 11 mesi in crescita), Mercedes-Benz Charterway (-1,4%), ES Mobility dell’alleanza Renault-Nissan (-41%), Athlon (-81,5%), Toyota Fleet Mobility (che nel 2019 aveva iniziato a operare soltanto nella parte finale dell’anno), Rent2Go (-48,7%), Program (-24%), GFC (+33,1%) e PAN (-23,3%).

La graduatoria delle immatricolazioni NLT di veicoli commerciali fino a 3,5 tonnellate vede prevalere di misura Arval davanti a Leasys. È un testa a testa decisamente serrato: 7.542 immatricolazioni per la Captive di FCA e 7.555 per la società controllata da BNP Paribas. Terza, a molta distanza, è LeasePlan con 5.102 targhe, seguita da UnipolRental (2.616) che è ormai stabilmente davanti ad ALD Automotive (2.280 unità). Nelle posizioni successive, SIFÀ (1.964), Volkswagen Leasing (1.617), Free2Move Lease (1.396), ES Mobility (1.194), Athlon, Alphabet, Mercedes, Program, Rent2Go, Toyota e PAN. Gli operatori che chiudono la classifica provvisoria in attivo dopo 11 mesi sono LeasePlan (+36,2%), UnipolRental (+16,2%), Volkswagen Leasing (+4,3%), Free2Move Lease (+114,1%), Alphabet (+74,5%), Mercedes-Benz Charterway (+21,5%) e Rent2Go (+19,9%).

Nella classifica cumulativa Passenger Cars + Light Commercial Vehicles, Leasys precede Arval, ma la distanza è ormai minima (259 unità). Al terzo posto si colloca Volkswagen Leasing, seguita da LeasePlan e ALD Automotive. Complessivamente i Top 5 hanno una market share del 75,56%, ossia 3 noleggi a lungo termine su 4 sono appannaggio dei 5 operatori più dimensionati.

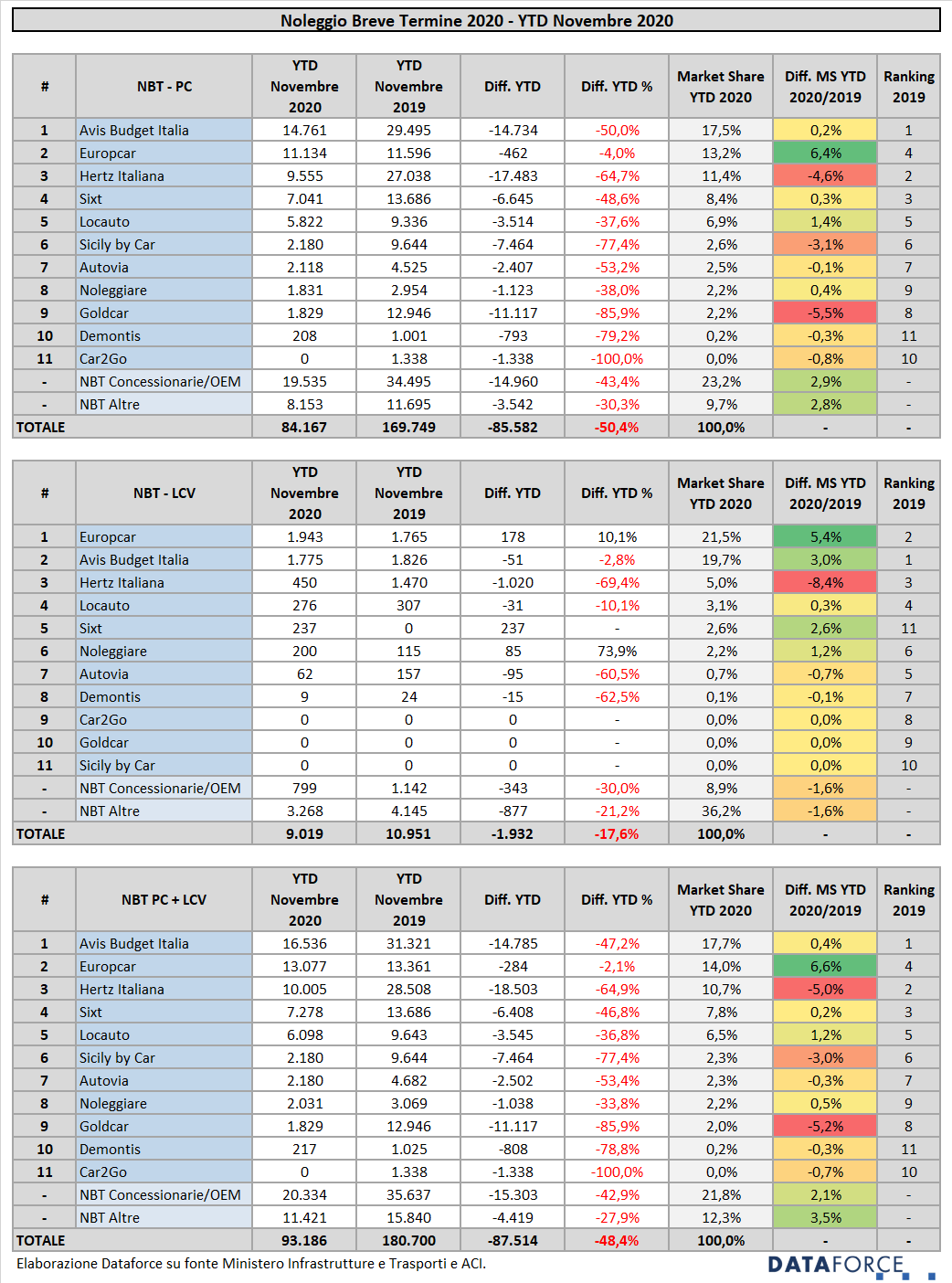

L’ANALISI PER OPERATORE NEL NOLEGGIO A BREVE TERMINE

Nel settore dei rent-a-car, gli operatori Top (ossia i noleggiatori più dimensionati, che però rappresentano una quota in flessione, quest’anno il 66,9% del mercato, quasi 5 punti in meno rispetto all’anno scorso), nei primi 11 mesi del 2020 hanno immatricolato 56.271 vetture (ne hanno targate circa 65.000 unità in meno).

Il leader di mercato nel NBT è sempre Avis Budget Italia, che precede Europcar, che questo mese ha superato Hertz Italiana. A gennaio-novembre, l’operatore che comanda la graduatoria in Italia ha immatricolato esattamente la metà di auto rispetto al 2019. Le sue immatricolazioni Passenger Cars sono scese da 29.495 a 14.761 mentre la sua market share è cresciuta dal 17,3% al 17,5%. Al secondo posto Europcar è riuscita a galleggiare quasi sugli stessi livelli dell’anno scorso: è passata da 11.596 targhe a 11.134 (-4%). Hertz è retrocessa al terzo posto, con una flessione del 64,7%: ha perso quasi 17.500 targhe sulle 27.000 del 2019. Quarta è Sixt: anche questo operatore ha dimezzato le immatricolazioni quest’anno. Al quinto posto Locauto, che scende da 9.336 targhe a 5.822 (-37,6%). Segue Sicily by Car (-77,4%) che precede Autovia (-53,2%). Nelle posizioni successive della graduatoria si trovano Noleggiare, Goldcar e DeMontis.

Nella graduatoria degli LCV, le posizioni del periodo gennaio-novembre vedono la seguente classifica: Europcar (con un saldo positivo rispetto all’anno scorso: +10,1%), Avis Budget, Hertz, Locauto, Noleggiare (che ha quasi raddoppiato le immatricolazioni di LCV quest’anno, anche se si tratta di volumi modesti), Autovia e DeMontis.

IL NOLEGGIO DEI CONCESSIONARI

Da questo mese Dataforce presenta una nuova analisi: quella relativa alla fotografia del mercato del noleggio gestito dai concessionari, un canale che, pur nel quadro di flessione generalizzata in questo 2020 caratterizzato dalla pandemia Covid-19, mantiene un’importanza notevole nel mercato. L’analisi illustra il dettaglio per marca delle immatricolazioni dei dealer a uso noleggio in Italia e nelle macro-aree regionali. Il ruolo delle reti di vendita è sempre più fondamentale nell’ambito della fornitura di mobilità non necessariamente legata alla proprietà.

A novembre le targhe registrate dai concessionari come “uso noleggio” sono state 17.645, con una flessione del 45,5%. La marca al vertice della classifica nazionale è Fiat, seguita da Volkswagen, Peugeot, Audi, Lancia, Jeep, Renault, Citroen, Opel e Seat. Se però si esaminano le macro-aree del Paese, Volkswagen precede Fiat nel nord-ovest, al centro e nel sud. È interessante notare che la zona del Paese in cui i concessionari realizzano i maggiori volumi di immatricolazioni uso noleggio è il nord-est: ben 9.628 delle 17.645 targhe di novembre sono state registrate in questa zona. I dealer attivi nel noleggio, invece, sono molto pochi al centro Italia (soltanto 955 immatricolazioni a novembre), con un volume di targhe che è circa la metà rispetto all’area sud (2.034 immatricolazioni a novembre). Ancora più modesta l’attività dei concessionari nelle isole (432 targhe), con una netta prevalenza del gruppo FCA (100 immatricolazioni per Fiat, 58 per Jeep, 27 per Lancia e soltanto 5 per Alfa Romeo.

L’ANALISI PER MODELLO

Considerando i dati del solo comparto Passenger Cars, l’analisi sui modelli più noleggiati a novembre nel lungo termine presenta un’importante novità: come modello leader nel long rent la Jeep Compass (1.374 immatricolazioni) ha preceduto la Fiat Panda, che ha targato 1.024 unità (oltre 500 in meno rispetto allo stesso mese del 2019). Al terzo posto c’è la Nissan Qashqai (che ha quasi raddoppiato le consegne), al quarto la Alfa Romeo Stelvio (+14,68%), e in quinta posizione la Fiat 500 (-5,26%). Diversa la situazione sul cumulato annuo dove la Top5 è composta nell’ordine da: Fiat Panda, Peugeot 3008, Jeep Renegade, Volkswagen Tiguan e Fiat 500X: una graduatoria che appare ormai consolidata da parecchi mesi.

Guardando il noleggio a breve termine, il gruppo FCA monopolizza le graduatorie sia sul mese che sull’ anno.

Passando al comparto degli LCV, nel noleggio a lungo termine prevale il Fiat Doblò, seguito dal Ducato, dall’Iveco Daily, dal Fiat Fiorino e dal Mercedes Vito. La Top5 del 2020 vede la seguente graduatoria: Fiat Doblò, Ducato, Fiorino, Panda e Renault Master.

Nel noleggio a breve termine, invece, sul mese il Ford Transit Custom si aggiudica il gradino più alto del podio, seguito dall’ Iveco Daily e dal Peugeot Boxer. Sull’anno si ripete la situazione già vista per le Passenger Cars, con i veicoli del gruppo FCA che dominano le prime 3 posizioni.

L’ANALISI PER ALIMENTAZIONE

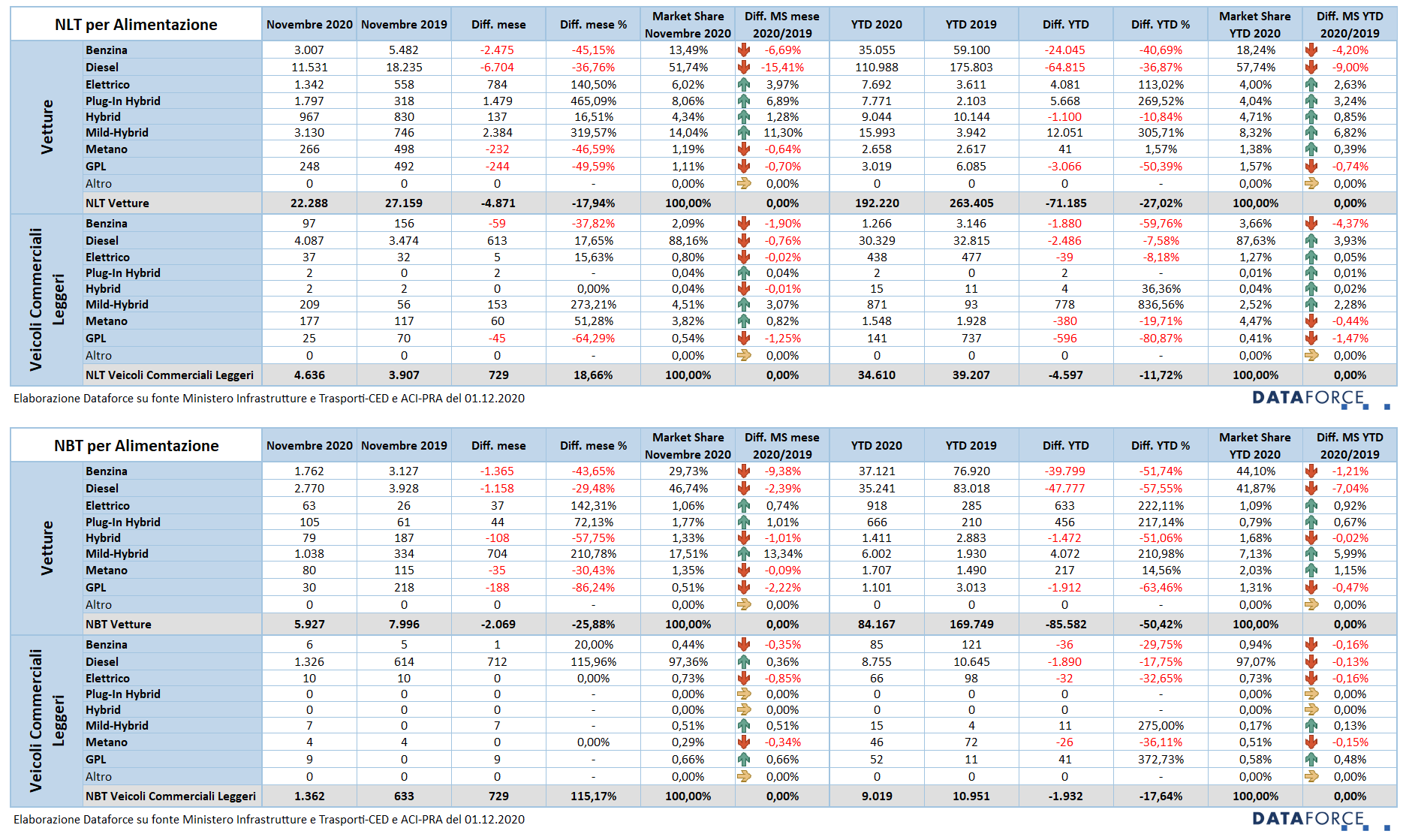

Nei nuovi contratti di novembre del noleggio a lungo termine l’elettrico e l’ibrido continuano a viaggiare a ritmi record: +140% per le auto elettriche, mentre più articolata è stata la progressione per le ibride. Per le plug-in +465%, per le ibride convenzionali +16,5%, per le mild-hybrid +319%. In flessione le immatricolazioni di tutti gli altri tipi di alimentazione: auto a benzina -45%, diesel -37%, gpl –50%, metano -47%. Nel cumulato annuo, la flessione delle benzina ha ormai raggiunto il 41%, quella delle diesel il 37%. Quasi identico allo scorso anno il saldo delle vetture di noleggio a lungo termine alimentate a metano. Raddoppiate le elettriche (+113%), quasi quadruplicate le ibride plug-in (+270%) e più che quadruplicate le ibride leggere (+306%). In flessione le ibride convenzionali (-11%).

Situazione simile nel noleggio a breve termine, con le elettriche che segnano un +222,11% sull’anno e le ibride plug-in un + 217,14%, mentre le alimentazioni tradizionali soffrono più che nel lungo termine: -51,74% il benzina e -57,55% il diesel

Nell’ambito dei veicoli commerciali leggeri sia nel lungo che nel breve termine , la tendenza al “green” è sempre piuttosto ridotta, per mancanza di alternative: però a novembre nel canale del lungo termine le alimentazioni a corrente e a gas (elettriche, ibride, metano e gpl) hanno sfiorato quota 10%: senza dubbio un segnale eccellente. Il diesel continua a recitare il ruolo di protagonista assoluto, perché conquista ancora l’88% del mercato nel lungo termine e il 97% nel breve termine, mantenendo in pratica la market share del 2019. A calare, quindi, sono gli LCV a benzina.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it