Comunicato Stampa Dataforce: il Noleggio a Lungo e a Breve Termine ad Agosto 2020

Roma, 15.09.20

Gli incentivi di agosto portano poco ossigeno al noleggio, e l’Aniasa chiede un sostegno mirato. Nel mese delle vacanze, l’Alfa Romeo Stelvio è l’auto più noleggiata nel lungo termine

Sono partiti gli incentivi ma, come era facile prevedere, non sono serviti un granché a rilanciare l’asfittico mercato dell’auto nell’era del Covid-19. Con 88.844 nuove targhe (Passenger Cars) il risultato di agosto è riuscito a bissare a malapena il risultato dello stesso mese dello scorso anno. Il comparto del noleggio, invece, non è nemmeno riuscito a raggiungere il segno più nel lungo termine (-2,95%), mentre nel breve il modesto +0,3% è stato il primo risultato positivo dall’inizio della pandemia.

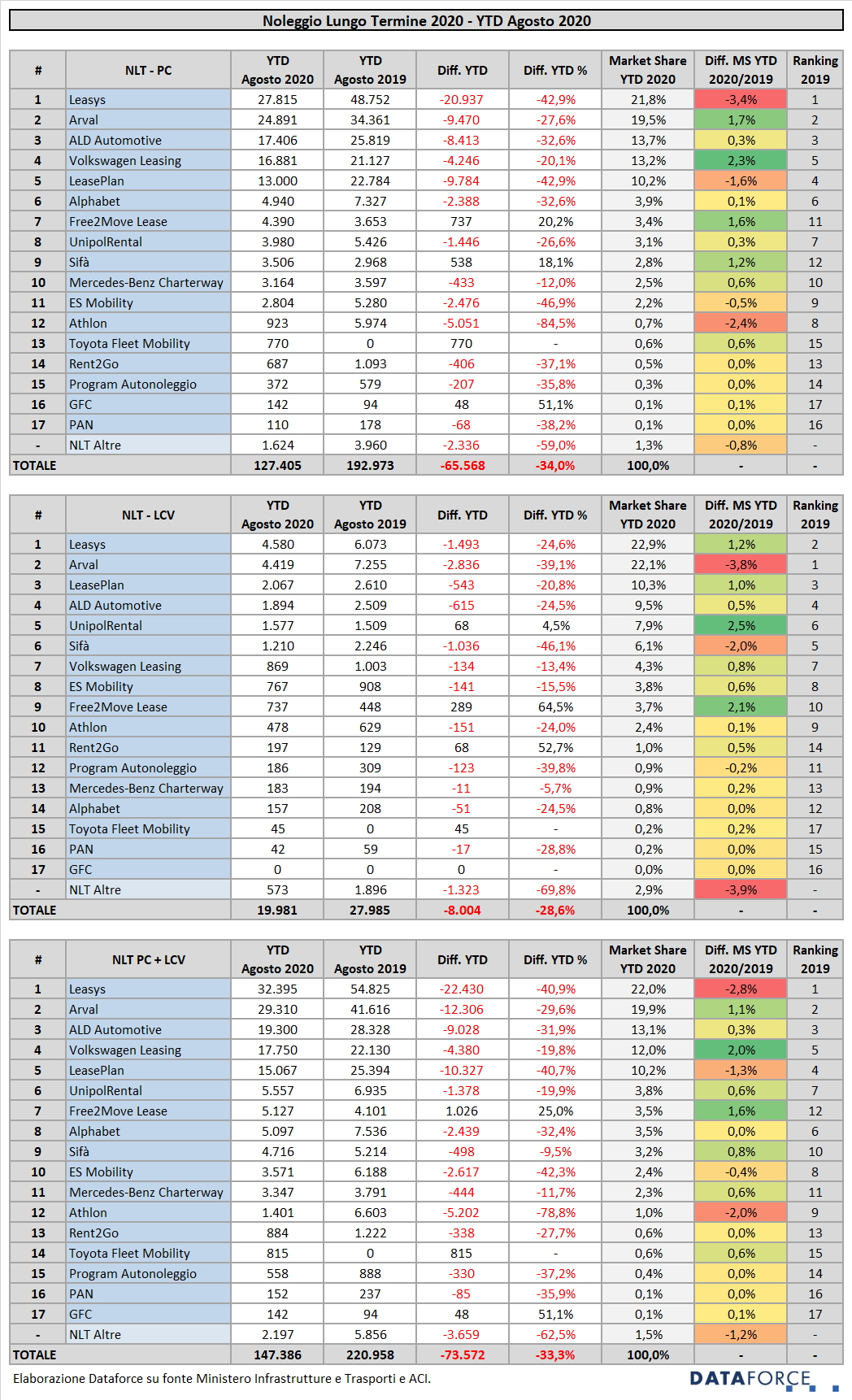

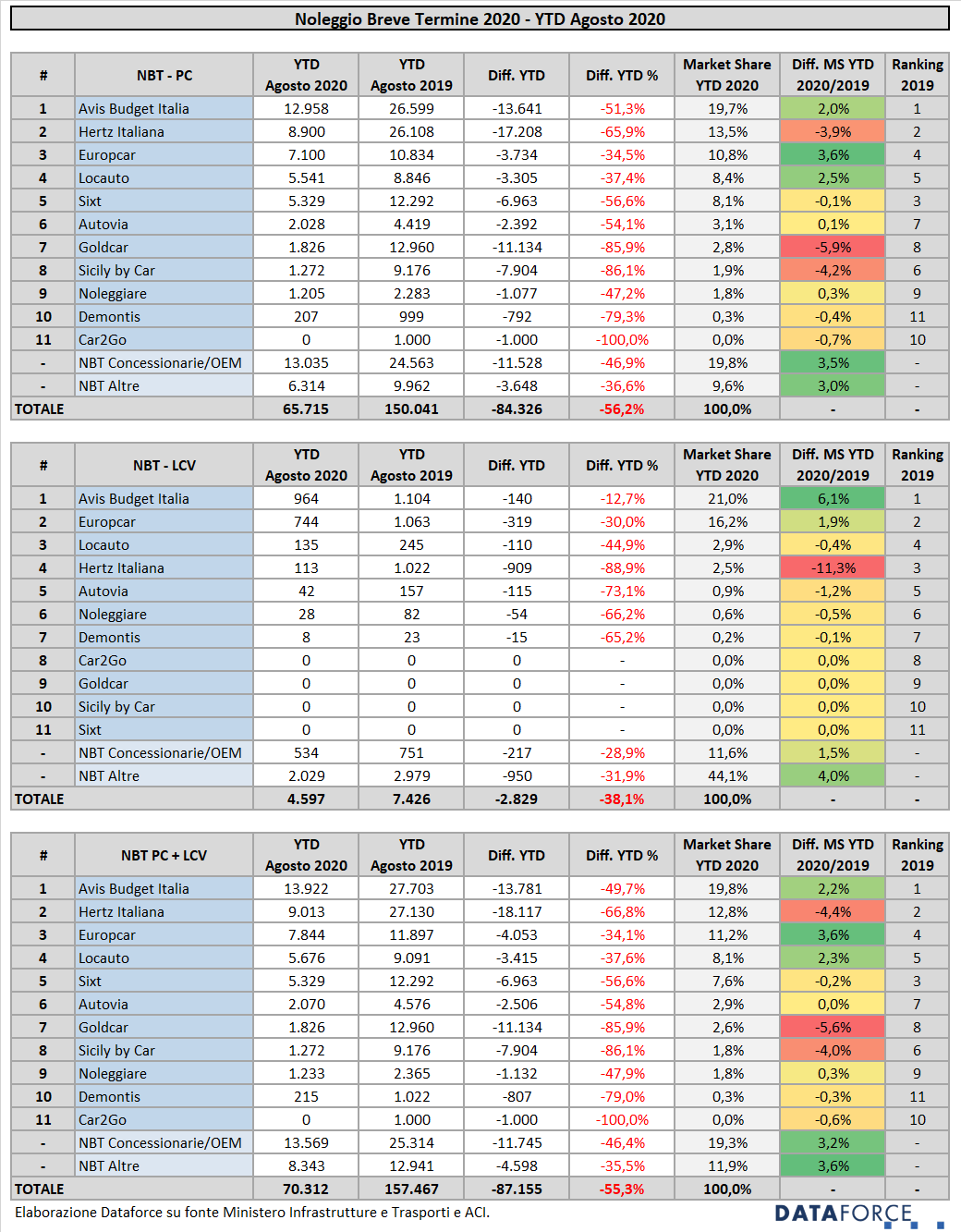

Nel cumulato annuo, il lungo termine ha perfezionato 127.405 contratti, con una flessione del 33,98% (mancano all’appello oltre 65.000 veicoli). Per il breve termine il crollo è ancora peggiore: -56,2%. I rent-a-car hanno immatricolato negli 8 mesi 65.715 vetture rispetto alle 150.041 dell’anno scorso. La differenza è di oltre 84.000 unità.

Nell’ambito dei veicoli commerciali leggeri, al noleggio a lungo termine mancano 8.000 unità rispetto ai primi 8 mesi del 2019 (-28,6%), al breve termine quasi 3.000 (-38,1%). Per la chiusura d’anno, Dataforce ipotizza un mercato a quota 1.225.000 automobili e 128.000 veicoli commerciali leggeri, con una flessione rispettivamente del 36,2% e del 28,6%. Il noleggio a lungo termine dovrebbe chiudere attorno alle 200.000 nuove targhe (-29,3%) nel settore delle Passenger Cars e a 30.000 unità nell’ambito dei veicoli commerciali leggeri (-28,7%). Per il breve termine, invece, 80.000 Passenger Cars (-55,2%) e 7.000 Light Commercial Vehicles (-40,2%).

Appare evidente che gli incentivi all’acquisto messi a punto dal Governo Conte non riusciranno a risollevare il mercato a livelli sostenibili, e meno che mai il comparto del noleggio, che necessita di ben altre tipologie di interventi specifici, come ha dichiarato a Dataforce il presidente dell’Aniasa Massimiliano Archiapatti.

“Dopo il blocco post lockdown, le immatricolazioni del noleggio a lungo termine stanno lentamente ripartendo, ma il mercato resta comunque lontano anni luce dal trend del 2019.” – ha dichiarato Massimiliano Archiapatti, presidente di Aniasa – “Con l’attuale quadro economico le imprese clienti stanno rinviando il rinnovo della flotta. Aniasa ha quindi chiesto al Governo di inserire nella prossima Legge Bilancio tre semplici provvedimenti di sviluppo sostenibile per l’ambiente e le finanze pubbliche: 1. la riproposizione del superammortamento per i veicoli strumentali che ha prodotto nel passato benefici per le casse dell’Erario e per l’industria automotive, contribuendo ad accelerare il ricambio del vetusto parco circolante italiano (oltre 28 milioni di veicoli ante euro 6); 2. L’allineamento della fiscalità italiana sull’auto aziendale alla media europea; 3. Incentivi sull’usato Euro 6 (credito d’imposta o esenzione bollo). Attendiamo risposte concrete ora. Bisogna fare presto!”.

L’ANALISI PER OPERATORE NEL NLT

L’analisi delle immatricolazioni di vetture a noleggio a lungo termine di agosto evidenzia che gli operatori Captive hanno fatto decisamente meglio rispetto ai Top Player generalisti, riportando il bilancio mensile in attivo: +22,21%, contro il -15,61% dei Top. I primi hanno targato 4.407 vetture, i secondi ne hanno immatricolate 5.453. In ambito Light Commercial Vehicles, invece, il bilancio di agosto è in attivo per entrambi, sebbene il risultato sia migliore per le società Captive: i Top Player hanno incrementato le consegne dell’8,84% (con 1.318 immatricolazioni) e le Captive del 28,44% (con 700 consegne). Nel cumulato dei primi 8 mesi, il canale NLT Passenger Cars è a quota 127.405 immatricolazioni, con una flessione di 65.568 unità rispetto alle 192.973 del periodo gennaio-agosto 2019 (-33,98%). Il canale NLT Light Commercial Vehicles è a quota 19.981 rispetto alle 27.985 dell’anno scorso (8.004 unità in meno, pari a una flessione del 28,6%).

Leasys continua a mantenere il vertice della graduatoria Passenger Cars dei noleggiatori La società captive controllata da FCA Bank ha consegnato da gennaio ad agosto 27.815 vetture. Nei primi 8 mesi del 2019 erano state 48.752 (-42,9%). La quota di mercato di Leasys è del 21,8%, con una flessione del 3,4%. Al secondo posto rimane Arval, che nel periodo ha immatricolato 24.891 vetture (9.470 in meno, il calo è del 27,6%). La sua market share sale invece di 1,7 punti, attestandosi al 19,5%. Terza in classifica è ALD Automotive. La società di noleggio controllata dal gruppo bancario francese Société Générale, che ante-Covid presentava la situazione peggiore in termini di immatricolazioni, continua lentamente a migliorare, riportandosi sullo stesso livello delle concorrenti nella percentuale di perdita di contratti: da gennaio ad agosto ha immatricolato 17.406 vetture, con una flessione del 32,6% e una quota di mercato del 13,7% (+0,3%). Alle sue spalle, però, Volkswagen Leasing si avvicina rapidamente, ed è a sole 525 unità di distanza. La società tedesca ha targato quest’anno 16.881 automobili ed è l’operatore che perde di meno tra quelli ai primi posti della graduatoria (-20,1%). La sua market share è del 13,2% (+2,3% sul 2019). Al quinto posto LeasePlan, che è scesa a 13.000 nuove targhe (-42,9%). La sua fetta di mercato è poco al di sopra di quota 10% (esattamente 10,2%), con una perdita di 1,2 punti. Nell’anno del Covid, dunque, i cali maggiori sono quelli registrati da Leasys e LeasePlan (-42,9% per entrambe) Con quasi 31.000 auto immatricolate in meno, detengono circa la metà delle perdite del mercato del noleggio a lungo termine. Gli altri tre operatori nelle prime 5 posizioni, cioè Arval, Volkswagen Leasing e ALD Automotive assommano più di 22.000 targhe in meno, a conferma di un momento drammatico per il mercato. Senza le misure auspicate da Aniasa, il comparto del noleggio a lungo termine non ha proprio la possibilità di riprendersi, almeno per quest’anno.

Nelle posizioni successive troviamo Alphabet (-32,6%), Free2Move Lease (tra i pochi operatori del mercato NLT a segnare un dato in crescita: +20,2% per la captive che rappresenta i marchi Citroen, DS, Opel e Peugeot), UnipolRental (ex Car Server, -26,6%), SIFÀ (anche la giovane società di Reggio Emilia ha chiuso i primi 8 mesi in attivo: +18,1%), Mercedes-Benz Charterway (con una flessione del 12%), ES Mobility dell’alleanza Renault-Nissan (-46,9%), Athlon (in grande difficoltà: -84,5%), Toyota Fleet Mobility (che lo scorso anno non era presente nelle classifiche di Dataforce), Rent2Go (-37,1%), Program (-35,8%), GFC (+51,1%) e PAN (-38,2%).

In merito all’eccellente performance di SIFÀ, ottenuta nonostante la crisi innescata dalla pandemia, l’amministratore delegato Paolo Ghinolfi ha così commentato per Dataforce le cifre di agosto: “SIFÀ è in attività da pochi anni, tuttavia già compete con maggiori player del settore stabilmente nelle prime posizioni da alcuni decenni per volumi di immatricolato e fatturato. In un mercato fortemente condizionato dal lockdown, che impatta su di noi come su tutti, SIFÀ è nella top ten e risulta il secondo best performer dall’inizio dell’anno come dimostrano i dati a supporto. Siamo estremamente soddisfatti del lavoro svolto fino ad oggi, abbiamo raggiunto i nostri obiettivi nonostante il rallentamento provocato dalla pandemia e contiamo di proseguire nei prossimi mesi con la nostra crescita”.

La graduatoria relativa alle immatricolazioni NLT di veicoli commerciali fino a 3,5 tonnellate è differente: ad agosto Leasys conserva la prima piazza riconquistata a giugno, ma Arval torna ad avvicinarsi sempre più È un testa a testa decisamente serrato: 4.580 immatricolazioni per la società di FCA e 4.419 per quella controllata da BNP Paribas. Terza, a molta distanza, è LeasePlan con 2.067 targhe, tallonata da ALD Automotive (1.894 unità). Seguono UnipolRental (1.577), SIFÀ (1.210), Volkswagen Leasing (869), ES Mobility (767), Free2Move Lease (737), Athlon, Rent2Go, Program, Mercedes, Alphabet, Toyota e PAN. Gli unici operatori a chiudere la classifica provvisoria in attivo dopo 8 mesi sono UnipolRental (+4,5%), Free2Move Lease (+64,5%) e Rent2Go (+52,7%).

L’ANALISI PER OPERATORE NEL NOLEGGIO A BREVE TERMINE

Nel settore dei rent-a-car, gli operatori Top (ossia i noleggiatori più dimensionati, che rappresentano attualmente il 70,2% del mercato), nei primi 8 mesi del 2020 hanno immatricolato 46.159 vetture (ne hanno targate 67.358 unità in meno).

Il leader di mercato nel NBT è Avis Budget Italia, che precede Hertz Italiana. A gennaio-agosto, l’operatore che comanda la graduatoria in Italia ha immatricolato il 51,3% di veicoli in meno. Le sue immatricolazioni Passenger Cars sono scese da 26.599 a 12.958 mentre la sua market share è passata dal 17,7% al 19,7%. Al secondo posto Hertz è calata da 26.108 a 8.900 (-65,9%). Europcar è al terzo posto e, con una flessione più contenuta, ha targato negli 8 mesi 7.100 auto, con un decremento di oltre 3.700 unità (-34,5%). Al quarto posto (per un soffio) Locauto, che scende da 8.846 targhe a 5.541 (-37,4%). Sixt (-56,6%) precede Sicily by Car (-60,2%) e Autovia (-54,1%). Nelle posizioni successive della graduatoria si trovano Goldcar, Noleggiare, DeMontis e Car2go. Nella graduatoria degli LCV, le posizioni del periodo gennaio-agosto vedono la seguente classifica: Avis Budget, Europcar, Locauto, Hertz, Autovia, Noleggiare e DeMontis.

L’ANALISI PER MODELLO

Considerando i dati del solo comparto Passenger Cars, l’analisi sui modelli più noleggiati ad agosto nel lungo termine presenta un risultato sorprendente, ma giustificato dal fatto che agosto è sempre stato un mese anomalo per il mercato: il modello leader nel long rent è l’Alfa Romeo Stelvio, che ha targato 534 unità (quasi il triplo rispetto allo stesso mese del 2019). Al secondo posto c’è la Volkswagen T-Roc (483 unità targate ad agosto, +152,88%), al terzo la Jeep Renegade (444, +27,59%). In quarta posizione la Volkswagen Tiguan con 415 unità (-48,75%), seguita dalla Fiat 500X con 404 (+49,08%). Diversa la situazione sul cumulato annuo dove la Top5 è composta nell’ordine da: Fiat Panda, Peugeot 3008, Jeep Renegade, Fiat 500X e Volkswagen Tiguan. Il comparto degli LCV del noleggio a lungo termine ha visto prevalere il Fiat Doblò, seguito dal Ducato, dal Renault Master e dal Fiat Fiorino. In quinta posizione il Ford Transit. La Top5 del 2020 vede la seguente graduatoria: Fiat Doblò, Ducato, Fiorino e Panda, con al quinto posto il Renault Master.

La Top5 dei modelli più immatricolati dal noleggio a breve termine ad agosto vede, invece, saldamente in testa la Volkswagen Golf (427 unità, lo scorso anno furono soltanto 73, in attesa della nuova serie), seguita dalla Fiat Tipo (260 targhe contro le 108 di agosto 2019). Nelle posizioni successive, un terzetto di auto FCA: Fiat 500L, Panda e Jeep Compass. Nella graduatoria del totale 2020, tutte le prime 5 posizioni sono conquistate dal gruppo: Fiat Panda, Lancia Ypsilon, Fiat 500L, 500 e 500X. Sempre tra i rent-a-car, ecco la classifica di agosto degli LCV: Fiat Talento, Fiat Ducato, Iveco Daily, Renault Master, Mercedes Sprinter. Nel consuntivo annuale: Iveco Daily, Fiat Ducato e Talento, Nissan Cabstar e Fiat Doblò.

L’ANALISI PER ALIMENTAZIONE

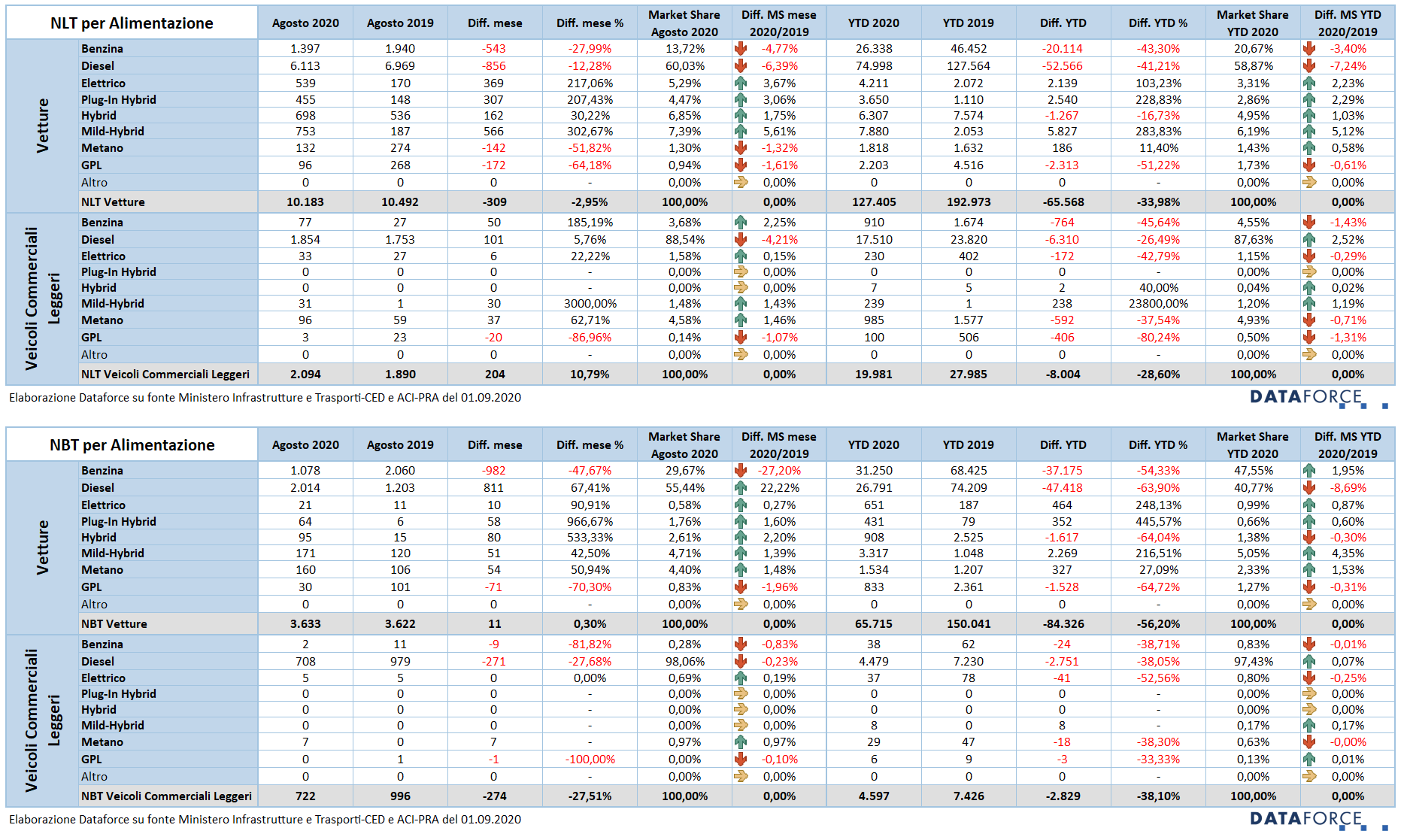

Anche nel noleggio a lungo termine prosegue la tendenza all’abbandono delle alimentazioni tradizionali a favore dell’elettrico e dell’ibrido, in maniera persino più efficace rispetto al mercato nel suo complesso. Ad agosto la flessione delle immatricolazioni di auto a benzina è stata più che doppia rispetto a quella delle diesel: -27,99% rispetto a -12,28%. Male anche il gpl (in calo del 64,18%), e male anche per le auto a metano (-51,82%), che però a livello annuo è in ripresa. In forte crescita le elettriche: +217%. Con 539 nuove immatricolazioni, ad agosto hanno conquistato una quota del mercato NLT del 5,29%. Eccezionale anche la crescita delle ibride plug-in: +207%, e delle mild hybrid (+302%). Più contenuto l’incremento delle ibride tradizionali: +30%. Le nuove targhe di auto ibride sono state 1.906 (698 le full hybrid, 455 le ibride plug-in e 753 le mild hybrid). Le ibride ad agosto hanno raggiunto una quota di mercato del 18,72% in ambito NLT. Nel cumulato annuale, la quota delle ibride è al 14%.

Nell’ambito dei veicoli commerciali leggeri, la tendenza al “green” è ancora un obiettivo lontano: ad agosto la quota delle elettriche e delle ibride insieme ha raggiunto a stento il 3%, la market share degli LCV a metano è stata invece del 4,58%. Percentuali trascurabili per i veicoli commerciali a benzina, mentre il diesel occupa ancora l’88,54% del mercato. Su 2.094 LCV targati dal long rent, soltanto 33 quelli elettrici e 31 gli ibridi.

Nel breve termine l’impatto delle alimentazioni alternative è sempre basso. Ad agosto soltanto il 14,89% delle auto immatricolate non era a benzina o diesel. Tale quota si riduce ancora se si considera il periodo dell’intero 2020: addirittura l’11,68%. Nel mese delle ferie estive la maggior parte delle vetture immatricolate dal noleggio a breve sono state con alimentazione a diesel: 55,44%, seguite dalle benzina al 29,67%. Per le elettriche una quota residuale dello 0,58%, per le ibride una market share del 9,08%, mentre le auto a metano sono al 4,4%. Il gpl è quasi scomparso dalle flotte dei rent-a-car (0,83%, con 30 immatricolazioni ad agosto).

Sul versante dei veicoli commerciali leggeri, il progresso delle alimentazioni più ecologiche nel noleggio a breve termine è ancora più lontano rispetto alle Passenger Cars: ad agosto il diesel era ancora al 98,06% delle immatricolazioni. Per le elettriche, metano e benzina, quote da “zero-virgola”: rispettivamente: 0,69%, 0,97%, 0,28%. Nessun autocarro ibrido è stato immatricolato ad agosto.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it