Comunicato Stampa Dataforce: Mercato Auto e Veicoli Commerciali Agosto 2018

Roma, 03.09.18

Panda non targa km0 e Clio è l’auto più venduta in Italia ad agosto

Nel mese delle ferie, il meno significativo dal punto di vista dei volumi di vendita, il mercato dell’auto continua il suo trend positivo (+9,33%), grazie soprattutto al noleggio a lungo termine che cresce a ritmi serrati (+31,44%). Prosegue invece la flessione del comparto Light Commercial Vehicles (-8,22%). Fenomeno Clio: anche grazie alle km0 (e al fatto che la Panda praticamente non ne abbia fatte) l’utilitaria francese è la più venduta di agosto.

Roma, 3 settembre 2018 – A parità di numero di giornate lavorative utili all’immatricolazione (teoricamente 22, ferie estive dei concessionari permettendo), agosto si è chiuso con un bilancio positivo per il mercato dell’auto: +7,63% (Passenger Cars + Light Commercial Vehicles), anche se l’andamento è stato differente tra le vetture e i veicoli commerciali: le prime hanno chiuso l’ottavo mese dell’anno in territorio molto positivo (+9,33%), mentre i secondi sono rimasti ancora in rosso (-8,22%), accentuando le tendenze emerse a luglio in entrambi i comparti. Complessivamente ad agosto sono stati immatricolati 99.573 veicoli (91.341 vetture e 8.232 LCV).

Le proiezioni del forecast 2018 di Dataforce per la fine dell’anno sono appena sotto le 1.960 mila vetture, con una quota dei privati a fine dicembre al 54,2% (cioè circa 1.060.000 vetture, in leggera crescita rispetto alla previsione del mese precedente), mentre dovrebbero essere poco più di 100.000 le immatricolazioni aziendali dirette (market share del 5,1%); il noleggio a lungo termine dovrebbe attestarsi a fine anno oltre quota 290.000 automobili, con una market share del 14,8%; per il noleggio a breve termine, invece, il forecast di Dataforce ipotizza sempre 180.000 immatricolazioni nel 2018 con una MS del 9,2%. Infine le stime delle auto-immatricolazioni di Case e Concessionari: a fine 2018 dovrebbero essere circa 325.000 targhe, con una quota di mercato del 16,6%. Le proiezioni del forecast 2018 di Dataforce per la fine dell’anno sono attestate attorno a 1.960 mila vetture, con una quota dei privati a fine dicembre al 53,5% (cioè meno di 1.050.000 vetture), mentre dovrebbero essere poco più di 100.000 le immatricolazioni aziendali dirette (market share del 5,1%); il noleggio a lungo termine dovrebbe attestarsi a fine anno a quota 295.000 automobili, con una market share del 15%; per il noleggio a breve termine, invece, il forecast di Dataforce ipotizza 180.000 immatricolazioni nel 2018 con una MS del 9,2%. Infine, le auto-immatricolazioni di Case e Concessionari attorno alle 335.000 targhe, con una quota di mercato del 17,1%.

Ad agosto il mercato dell’auto (Passenger Cars) continua a mantenersi in territorio positivo, con un incremento del 9,33%, dopo il +4,5% di luglio, che seguì due mesi di rosso. Le nuove targhe di vetture sono state 91.341, contro le 83.547 dell’agosto 2017. Una crescita di quasi 8.000 unità, di cui hanno beneficiato praticamente tutti i canali di distribuzione, sebbene in maniera diversificata: i privati (+6,35%), le vendite aziendali dirette (+0,41%), il noleggio a lungo termine (+31,44%), il noleggio a breve termine (+25,17%) e le auto-immatricolazioni dei dealer (+44,28%). A flettere sono state unicamente le auto-immatricolazioni degli OEM (-55,37%), complice anche il fatto che ad agosto non sono ovviamente previsti lanci di nuovi modelli sul mercato e che da qualche mese ormai i costruttori hanno un po’ sollevato il piede dall’acceleratore delle km zero. Nel mese delle ferie estive, le auto-immatricolazioni dei concessionari hanno continuato a ritmo serrato, con un incremento di 4.400 unità, mentre le auto-immatricolazioni degli OEM sono più che dimezzate (oltre 3.700 targhe in meno). Negli 8 mesi del 2018 i dealer hanno auto-immatricolato quasi 160.000 vetture (circa 22.000 in più del 2017) e gli OEM 55.000 (quasi 20.000 in meno).

Il saldo del cumulato annuo dei privati si mantiene sempre in territorio negativo, ma si attenua di mese in mese (a fine agosto mancavano all’appello, rispetto al 2017, circa 26.000 targhe), grazie alla modesta “ripresina” di aprile, maggio, luglio ed agosto, mentre la loro market share si attesta al 54,45% (2 punti percentuali in meno rispetto al 2017).

Il noleggio a lungo termine prosegue la sua formidabile corsa, anzi, di mese in mese migliora gli obiettivi. Il comparto ha fatto registrare un saldo positivo in tutti i mesi dell’anno (tranne un leggero calo a maggio). Il long rent ha accresciuto il numero delle immatricolazioni ad agosto raggiungendo le 13.793 unità contro le 10.495 dell’agosto precedente (+31,44%). Tra le categorie di distributori di NLT, lo scorso mese gli operatori “captive” (cioè quelli controllati dai Costruttori) hanno fatto registrare un incremento eccezionale dell’87%, mentre gli operatori generalisti Top hanno mantenuto un saldo attivo, ma contenuto attorno all’11,5%. Da inizio anno la crescita del noleggio è stata dell’11,21%, pari a quasi 20.000 nuove targhe in più. Nei primi 8 mesi questo canale ha già sfiorato le 200.000 unità.

Il settore del noleggio a breve termine ad agosto ha mostrato un incremento importante in termini percentuali: +25,17%, ma meno vistoso in termini di volumi (agosto è per tradizione un mese di relativa calma nell’inflottamento del RAC). Il canale del noleggio a breve ha immatricolato 3.645 vetture contro le 2.912 dello scorso anno.

Le demo e le km zero dei concessionari e delle case presentano, come accennato poc’anzi, un andamento differente: complessivamente ad agosto sono state 17.384 (contro le 16.755 del 2017). Ma mentre quelle dei dealer sono tornate a salire con vigore (+44,28%), quelle degli OEM sono in costante flessione (-55,37%). A queste cifre vanno aggiunte anche le 1.835 immatricolazioni (+154%) che i dealer hanno intestato alle proprie società di noleggio a breve termine, che in gran parte dovrebbero confluire nel “calderone” delle km zero. Nel cumulato 2018, le auto-immatricolazioni dei dealer sono cresciute del 16% (sono quasi 22.000 unità in più), quelle dei Costruttori sono scese del 25,6% (-19.000 unità).

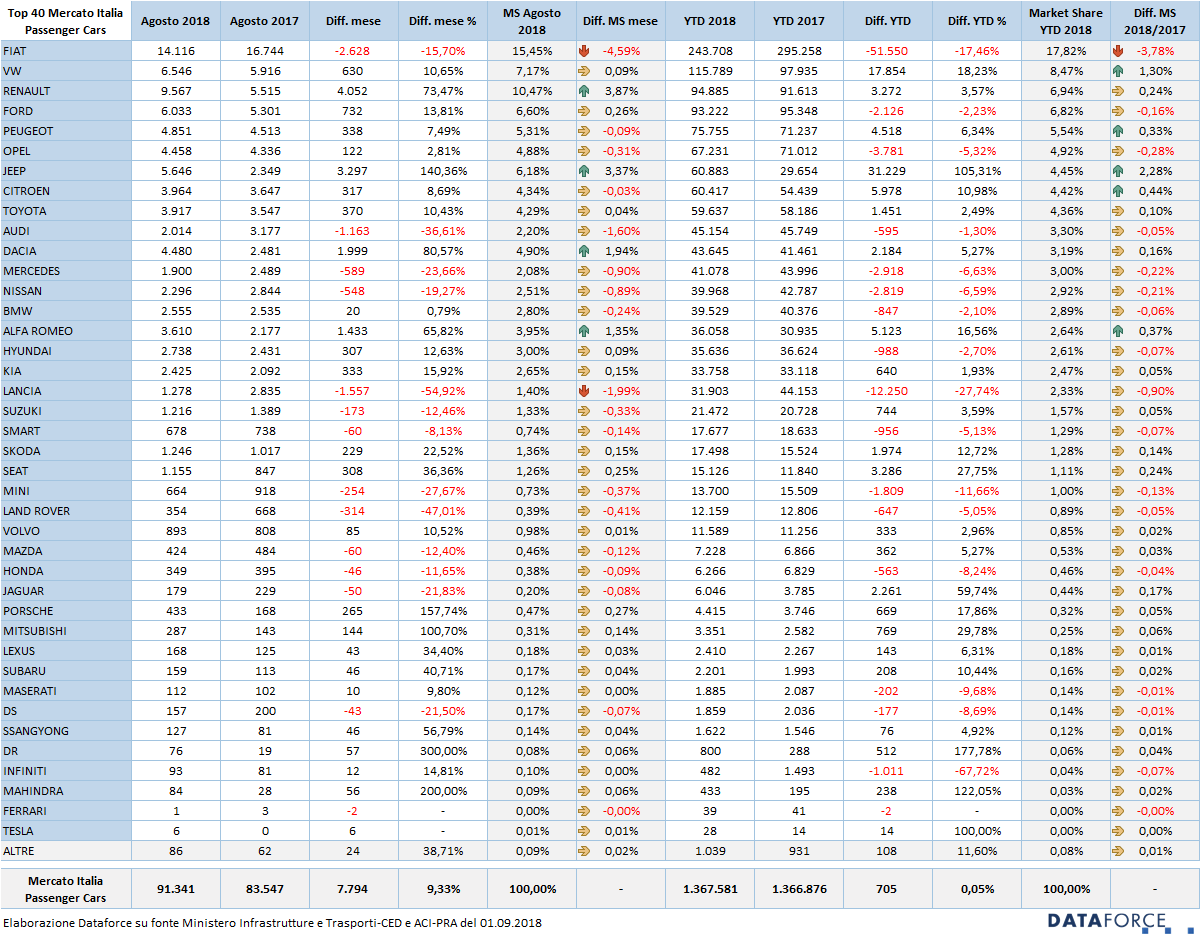

Le marche e i modelli – La graduatoria degli OEM vede ovviamente sempre Fiat al vertice, ma in continua flessione nelle vendite: ad aprile -15%, a maggio -22,8%, a giugno -30%, a luglio -10,2% e ad agosto -15,7%). La quota di mercato del primo costruttore in classifica, che nell’ottavo mese dell’anno ha immatricolato 14.116 vetture, è scesa al 17,82%. Il calo, però, è bilanciato dall’impennata delle immatricolazioni di Jeep, di gran lunga il Costruttore più in forma: ad agosto il marchio simbolo dei suv ha immatricolato 3.297 vetture in più (+140,36%), compensando ampiamente le 2.628 Fiat mancanti all’appello rispetto allo stesso mese del 2017. Da inizio anno Jeep ha più che raddoppiato le vendite. Renault ad agosto ha soffiato a Volkswagen la seconda posizione della graduatoria, che però il costruttore tedesco mantiene saldamente nella classifica del cumulato annuo. Il produttore francese nell’ottavo mese dell’anno ha fatto registrare un incremento del 73,43% delle immatricolazioni, targando 9.567 vetture. Terza ad agosto è Volkswagen, anch’essa protagonista in positivo (+10,65%) con 6.546 nuove targhe. Il gradino più basso del podio nel cumulato del 2018 è così passato nelle mani di Renault, che l’ha soffiato a Ford, quarta anche nella graduatoria di agosto. La Casa di Colonia ha incrementato le sue vendite del 13,87%: ha immatricolato nell’ottavo mese dell’anno 6.033 vetture, 732 in più rispetto allo stesso mese dello scorso anno. Jeep è quinta ad agosto (settima nella classifica annuale) con 5.646 nuove targhe, seguita da Peugeot (4.851), Dacia (4.480) Opel (4.458), Citroen (3.964) e Toyota (3.917).

Ad agosto, in territorio negativo sono stati i seguenti costruttori, nell’ordine: Lancia (-54,92%), Land Rover (-47,01%), Audi (-36,61%), Mini (-27,67%), Mercedes (-23,66%), Jaguar (-21,83%), DS (-21,50%), poi Nissan, Fiat, Suzuki, Mazda, Honda e Smart.

Nella classifica dei modelli più venduti del 2018, il mese d’agosto ha presentato una variazione al vertice: la Panda, per la prima volta da anni, ha perso il primato ed è stata sorpassata dalla Renault Clio. Non era mai successo che un modello straniero raggiungesse il gradino più alto del podio tra le auto più vendute in Italia. A ben leggere però, sul mercato vetture, 1.083 delle 4.255 Clio (+88,11%) sono state targate dalle concessionarie, a fronte di sole 150 Panda, in totale 3.539 unità (-25,49%). Ed è questo il fenomeno che ci stupisce piacevolmente: che Panda non abbia fatto km0. Terza un’altra sorpresa di questa inedita graduatoria d’agosto: la Jeep Compass, seguita dalla Fiat 500X, dalla Fiat Tipo e dalla Dacia Sandero. Nelle posizioni di rincalzo, la Jeep Renegade, la Citroen C3, la Renault Captur e una seconda Dacia: la Duster. Da segnalare l’assenza nella Top Ten della Lancia Y, delle Fiat 500 e 500L, della Ford Fiesta e della Volkswagen Polo, modelli solitamente ai vertici delle preferenze degli automobilisti italiani.

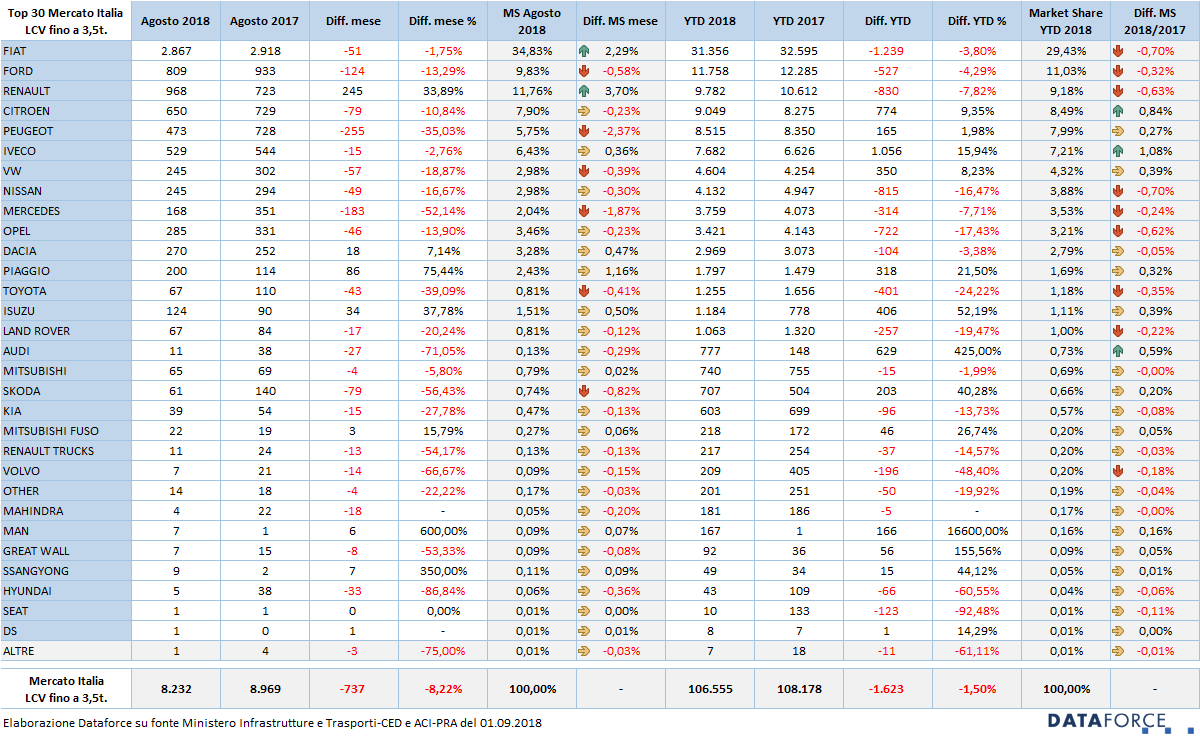

I veicoli commerciali – Passando all’analisi del comparto veicoli commerciali leggeri, ad agosto è continuato il trend negativo, con una perdita dell’8,22%, pari a 737 immatricolazioni in meno. Nell’ottavo mese del 2018 sono stati targati 8.232 LCV fino a 3,5 t. Le immatricolazioni dirette dei privati (ditte e artigiani) e delle aziende rappresentano quest’anno il 62,94% delle vendite totali, mentre il noleggio a lungo termine ha raggiunto una market share del 25,54%. Il breve, invece, occupa una quota del 5,57%. Quest’ultimo è in crescita (+0,88%), così come il NLT (+1,93% di market share). Nel comparto degli LCV continua la fortissima flessione delle auto-immatricolazioni da parte dei costruttori (-88,63%: in pratica sono quasi azzerate) e un accentuato ridimensionamento di quelle dei dealer (-35,67%). Le immatricolazioni ai privati ad agosto sono state 1.416 (in flessione del 19,18%), quelle delle aziende 3.217 (-11,69%), quelle del NLT 2.428 (+20,98%), quelle del NBT 696 (+56,4%), quelle delle demo e dei km zero dei concessionari 422, mentre quelle degli OEM soltanto 53.

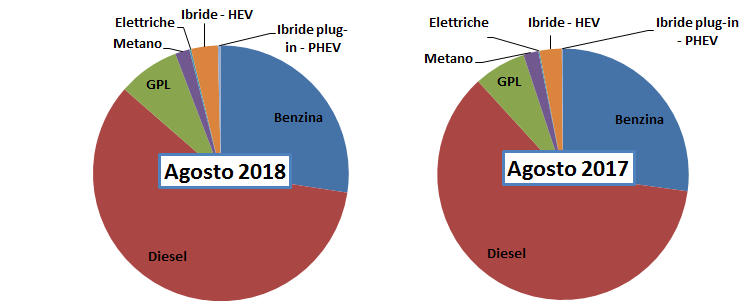

Le alimentazioni – Il 2018 è un anno di cambiamento nelle scelte dei consumatori con il diesel che ha iniziato un trend di discesa. Ad agosto, però, le immatricolazioni di auto a gasolio hanno invertito la tendenza e sono leggermente cresciute: +3,98%, pari a 2.250 unità in più. Nel cumulato annuo, invece, la flessione è del 4,74%, pari a circa 42.000 nuove targhe in meno. Parallelamente cresce il ricorso alle alimentazioni alternative: ibride, elettriche e metano soprattutto. Ad agosto, come a luglio, anche il gpl è cresciuto, e in maniera cospicua (+25,44%) ma, nel cumulato annuo, il saldo è negativo, anche se soltanto di poche centinaia di unità. Nel frattempo, le auto a benzina sono cresciute nell’ottavo mese del 2018 dell’8,64%, quindi in linea con la tendenza del mercato auto nel suo complesso. Ad agosto sono state immatricolate 2.172 auto a benzina in più. Nel cumulato 2018 la crescita le auto a benzina è pari al 3,68%, cioè 16.000 in più. L’elettrico puro cresce del 59% mentre il saldo da gennaio ad agosto indica una crescita del 103% sul 2017. Le auto ibride hanno avuto un incremento ad agosto del 27%, un paio di punti in più della media annua (complessivamente sono state immatricolate finora 48.000 auto ibride, pari a circa 10.000 unità in più). Le auto a metano vanno a gonfie vele: +52% nel 2018, nonostante il bilancio di agosto sia in pareggio.

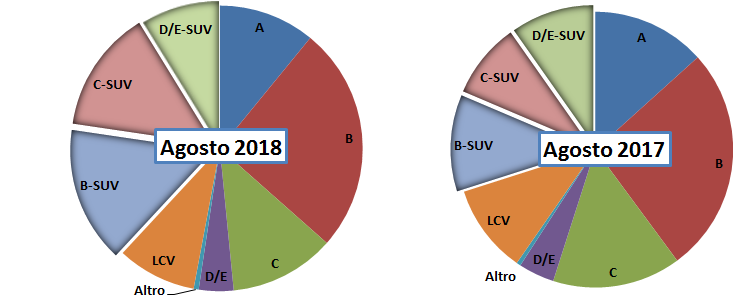

I segmenti – Come nei mesi precedenti, i segmenti dei Suv migliorano costantemente la performance. Ad agosto sono cresciuti i segmento B (piccoli: +46,43%) e i segmento C (compatti: +69,21%). Il resto del mercato è in flessione, tranne il piccolo ma significativo progresso del segmento B tradizionale (le utilitarie): +3,79%. A farne le spese sono soprattutto le Citycar di segmento A (-11,83%) e le compatte di segmento C (-14,75%).

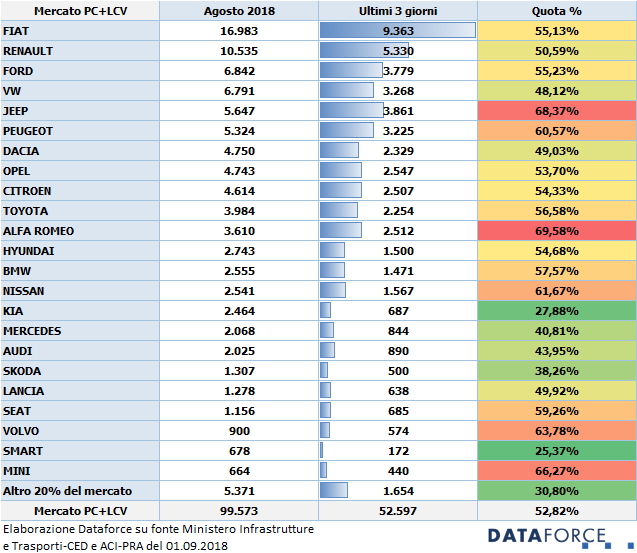

Ultimi tre giorni – Come sempre, le immatricolazioni dell’ultima ora sono state molte, ad agosto moltissime, oltre la metà delle auto targate, nonostante la defezione di Panda: il 52,82% del totale delle immatricolazioni è stato realizzato il 29, 30 e 31 di agosto. Complessivamente sono state 52.597 targhe “last minute”, su un totale di 99.573 (Passenger Cars + Light Commercial Vehicles). La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Nel settimo mese dell’anno il costruttore che ha targato i maggiori volumi negli ultimi tre giorni è stato Alfa Romeo (69,58% del totale delle immatricolazioni), seguito da Jeep (68,37%) e da Mini (66,27%). Tra i “virtuosi”, invece, Smart (25,37%), Kia (27,88%) e… l’altro 20% del mercato (in media 30,8%). Tutti gli altri costruttori principali si sono mantenuti abbondantemente al di sopra del 38%.

Salvatore Saladino, Country Manager di Dataforce Italia ha così commentato i dati di agosto: “In un mese generalmente povero di notizie per il mercato dell’auto, fa sensazione che un’auto non prodotta da Fiat, la Renault Clio, si sia attestata al vertice dei modelli preferiti dagli automobilisti italiani, sebbene sia stata la Panda a facilitare questo risultato rinunciando a targare km0. Questo fatto non rappresenterà sicuramente una svolta, ma va detto che il Gruppo FCA ottiene brillanti risultati in Italia soltanto con il marchio Jeep (60.000 vendite nei primi 8 mesi, il doppio dello scorso anno) e, in misura minore, con il brand Alfa Romeo (+16,5%, nonostante Mito e Giulietta), mentre Fiat ha perso nel 2018 il 17,5% dei clienti e la Lancia il 27,7%. Mi piacerebbe che Manley riuscisse nella sua strategia a far crescere il marchio Fiat nel mondo e a riportare Lancia dove si merita, sposando l’idea di un caro amico ed utilizzandola come laboratorio ed avanguardia dell’elettrificazione di FCA. Ve la immaginate una Lancia (anche il nome sarebbe perfetto) battere il record fatto dalla VW ID R alla Pikes Peak? Sarebbe proprio bello…”.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it