Comunicato Stampa Dataforce: Mercato Auto e Veicoli Commerciali Dicembre2019

Roma, 02.01.20

A dicembre il mercato recupera il segno più finale grazie a noleggi e km zero

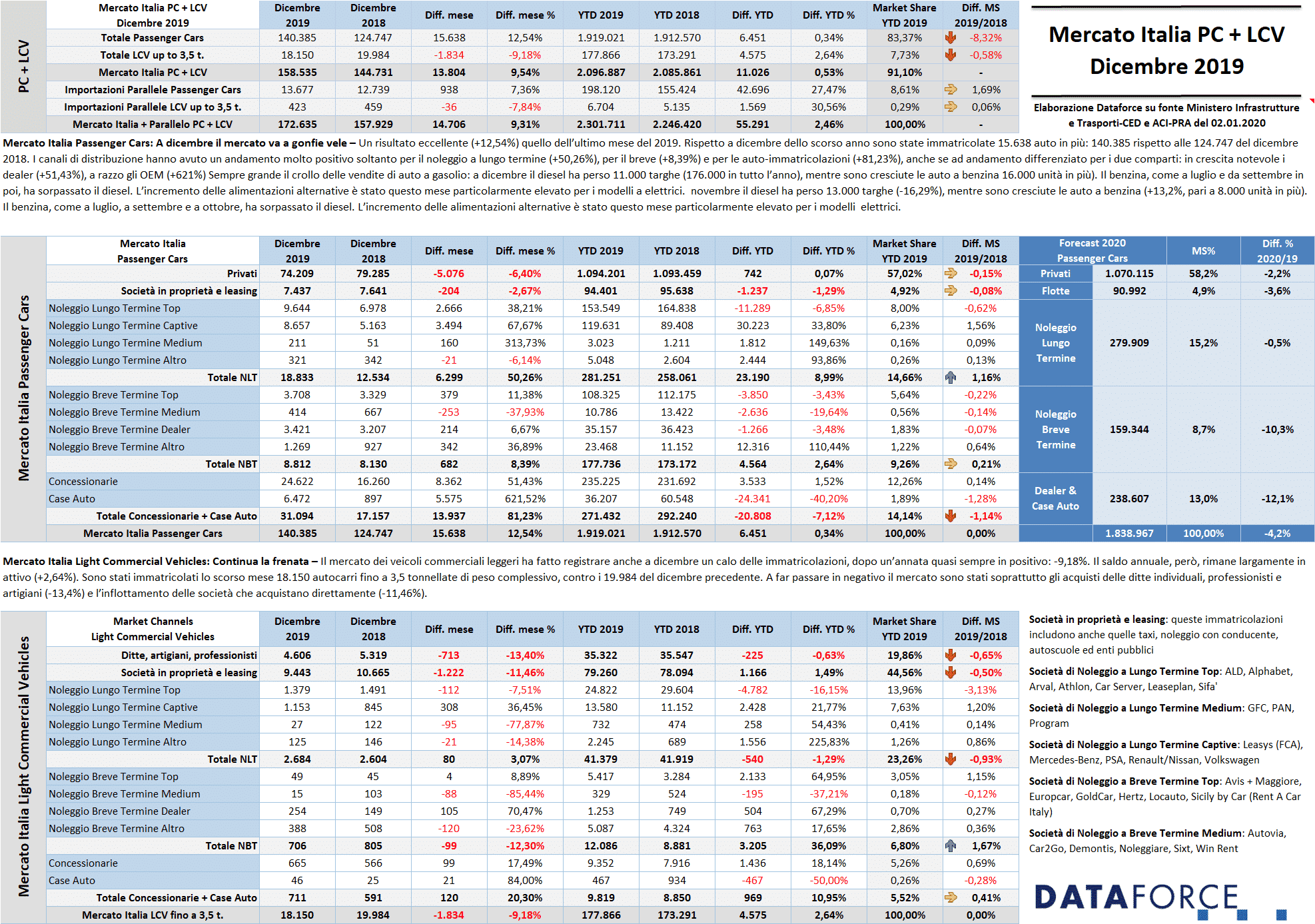

Chiusura d’anno col botto per il mercato dell’auto: a dicembre le immatricolazioni Passenger Cars sono state 140.385, con un incremento sullo stesso mese del 2018 di ben 12,54 punti percentuali. Il progresso di dicembre ha così consentito al mercato di chiudere il 2019 in leggero attivo: +0,34%, a quota 1.919.021 nuove targhe, con un incremento di 6.451 unità rispetto all’annata precedente. L’eccellente risultato di dicembre segue l’andamento altalenante degli ultimi mesi: il calo di agosto (-3,29%), la decisa ripresa di settembre (+12,71%), il buon incremento di ottobre (+6,44%) e il discreto novembre (+2,05%). Nell’ambito dei Light Commercial Vehicles, invece, il mercato a dicembre ha frenato con decisione: -9,18%, un risultato negativo che segue quello ancora peggiore di novembre(-16,2%). Nel cumulato annuo, invece, il comparto dei veicoli da lavoro fa segnare un risultato positivo: +2,64%, con un totale delle immatricolazioni di 177.866 unità.

Questi dati non comprendono le importazioni parallele, ossia le targhe di veicoli nuovi che non sono transitate attraverso gli importatori ufficiali, che a dicembre sono state 13.677 (Passenger Cars) rispetto alle 12.739 dello stesso mese del 2018 (+7,36%), cui si sono aggiunti 423 veicoli commerciali leggeri (-7,84%). Se si considera il mercato nel suo complesso, cioè immatricolazioni ufficiali più quelle parallele, il risultato di dicembre è di 172.635 targhe contro le 157.929 del dicembre precedente, con una variazione positiva di 14.706 targhe (+9,31%). Nel cumulato annuo, il mercato ufficiale Passenger Cars + Light Commercial Vehicles rimane quasi sullo stesso livello dello scorso anno (+0,53%, pari a 11.026 immatricolazioni in più), mentre nel cumulato che comprende le importazioni parallele il saldo è positivo del 2,46% (55,291 veicoli in più), cubando in 12 mesi 2.301.711 autoveicoli. Nel 2019 il mercato parallelo ha costituito il 9% delle immatricolazioni italiane.

Tra le Passenger Cars ufficiali, il risultato positivo è stato raggiunto grazie al formidabile incremento del canale del noleggio a lungo termine (+50,26%, che segue il 48,84% di novembre), al buon risultato del noleggio a breve termine (+8,39%) e al vertiginoso aumento delle auto-immatricolazioni (+81,23%). I privati, invece, sono rimasti in territorio negativo (-6,4%), così come le vendite dirette aziendali (-2,67%). IL mercato dei privati ha concluso il 2019 con un sostanziale pareggio (+0,07%), dopo che nella prima parte dell’anno gli acquisti automobilistici delle famiglie italiane erano state in netto rialzo. Il mercato aziendale, invece, è rimasto costantemente in territorio negativo per quasi tutta l’annata, e ha concluso il 2019 a 1,29%.

Il bilancio annuale del noleggio a lungo termine è molto positivo: +8,99%, pari a un incremento delle consegne di 23.190 unità, per un totale di 281.251 Passenger Cars; Anche il comparto rent-a-car rimane in positivo (+2,64%, per 4.564 vetture targate in più), con un totale delle nuove targhe 2019 a quota 177.736 unità. Per quanto concerne le auto-immatricolazioni, nel 2019 si sono mantenute quasi sullo stesso livello del 2019 per i concessionari: +1,52% pari a 3.533 unità in più per un totale di 235.225 immatricolazioni. Sul versante degli OEM, invece, nonostante lo sprint finale di demo e km zero (+621% a dicembre), la chiusura dell’anno indica un regresso del 40,2%.

Il forecast di Dataforce prevede per il 2020 un mercato Passenger Cars di 1.839.000 unità, con un regresso del 4,2% rispetto al 2019, con i privati in diminuzione del 2,2% a 1.070.000 unità, gli acquisti aziendali diretti a quota 91.000 (-3,6%), i noleggi a lungo termine quasi stabili (-0,5% a 280.000 immatricolazioni), quelli a breve in regresso (-10,3% a quota 159.000 unità) e le auto-immatricolazioni in forte calo (-12,1%, con un volume di nuove targhe di 239.000 unità). La market share dei privati dovrebbe attestarsi al 58,2%, quella delle flotte al 4,9%, il NLT al 15,2%, il NBT all’8,7% e dealer+OEM al 13%.

Roma, 2 gennaio 2020 – Con un numero superiore rispetto all’anno scorso di giornate lavorative utili all’immatricolazione (20 anziché 19), dicembre ha fatto registrare un bilancio positivo per il mercato dell’auto (Passenger Cars + Light Commercial Vehicles). A dicembre sono state immatricolate 140.385 vetture ufficiali (15.638 in più), 18.150 autocarri leggeri ufficiali (con un saldo negativo di 1.834 unità), 13.677 vetture parallele (938 in più) e 423 veicoli commerciali leggeri paralleli (36 in meno). I canali di importazione non ufficiali sfiorano il 9% sul totale delle immatricolazioni italiane, un volume sempre piuttosto significativo.

A dicembre il mercato ufficiale dell’auto (Passenger Cars) ha ripreso a correre, chiudendo, per la quinta volta nell’anno (dopo aprile, settembre, ottobre e novembre) in positivo. Le nuove targhe di vetture nell’ultimo mese del 2019 sono state 140.385, contro le 124.747 del dicembre precedente. Un incremento di 15.638 unità (+12,54%), cui hanno contribuito solamente i canali di distribuzione del noleggio a lungo termine (+50,26%), quello del noleggio a breve termine (+8,39%) e quello delle auto-immatricolazioni (+51,43% i dealer, +621,52% i costruttori). Il saldo del cumulato gennaio-dicembre rimane (di pochissimo) positivo per i privati, che hanno acquistato quest’anno soltanto 742 vetture in più (+0,07%) e in territorio negativo per le immatricolazioni business (-1,29%), mentre il comparto del long rent spicca il volo a +8,99%, grazie alla ripresa degli ultimi mesi, raggiungendo complessivamente 281.251 nuove targhe. Il noleggio a breve termine nel cumulato annuo appare in buona salute (+2,64%). Sono tornate a salire le auto-immatricolazioni dei concessionari (ben 8.362 auto in più), e quelle degli OEM sono moltiplicate per sette (da 897 a 6.472). Ma nel risultato annuale la flessione dei mesi scorsi mantiene il canale delle km zero e delle demo in rosso: il regresso dei dealer è dell’1,52% (pari a oltre 3.500 targhe in meno), quello dei costruttori/importatori del 40,2% (cioè 24.000 vetture in meno). Nelle auto-immatricolazioni, quindi, sono mancate circa 21.000 unità rispetto al 2018.

Il comparto del NLT, con l’eccezionale +48.84% di novembre e l’ancor migliore +50,26% di dicembre, dovuti ai timori della tassazione sull’auto aziendale ipotizzata nella Legge di Bilancio 2020 che avrebbero potuto colpire le nuove immatricolazioni fin da gennaio, consolida il saldo attivo, che alla fine dell’anno è dell’8,99%, pari a oltre 23.000 nuove targhe in più. Una crescita, quella di dicembre, che ha riguardato entrambe le principali tipologie di operatore: i “captive” (cioè quelli controllati dai Costruttori) addirittura a +67,67% e i generalisti Top a un eccellente +38,21%. 9.644 sono stati i contratti per i Top Player generalisti (oltre 2.600 in più) e 8.657 quelli delle società di noleggio captive (quasi 3.500 in più). Complessivamente il NLT ha immatricolato a dicembre 18.833 vetture contro le 12.534 dello stesso mese del 2018.

Il settore del noleggio a breve termine a dicembre ha chiuso in attivo: +8,39%. Il canale del RAC a dicembre (mese solitamente di modesto valore in termini di inflottamento per i rent-a-car, anche se alcuni operatori hanno anticipato gli acquisti) ha immatricolato 8.812 vetture contro le 8.130 dello scorso anno. Il saldo del cumulato rimane comunque positivo del 2,64%.

A dicembre le auto-immatricolazioni sono state 31.094, cioè il 22,1% dell’intero mercato. Un dato piuttosto elevato, visto che la media annua è del 14,1% Ma mentre quelle dei dealer, 24.622 unità, sono cresciute di 8.362 targhe (+51,43%), quelle degli OEM sono passate da 897del dicembre 2018 alle 6.472 di quest’anno (+621,52%). A queste cifre vanno aggiunte anche le 3.421 immatricolazioni che i dealer hanno intestato alle proprie società di noleggio a breve termine (che in buona parte confluiscono nelle effettive km zero), che rappresentano un incremento del 6,67%.

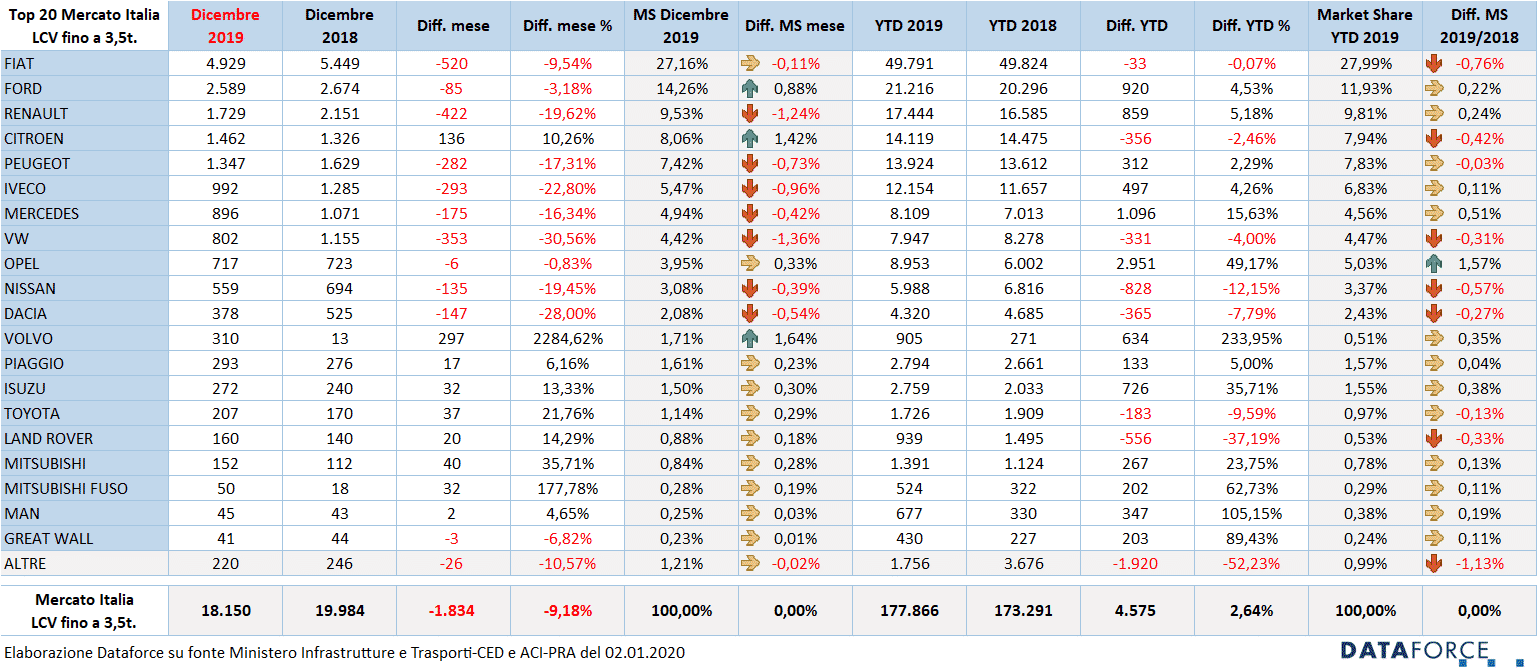

I veicoli commerciali – Passando all’analisi del comparto veicoli commerciali leggeri, a dicembre il mercato ha fatto registrare un dato negativo: -9,18%. Nell’ultimo mese del 2019 sono stati targati 18.150 LCV fino a 3,5 t. Le immatricolazioni dirette dei privati (ditte, artigiani e professionisti) e delle aziende rappresentano quest’anno il 64,5% delle vendite totali, mentre il noleggio a lungo termine ha raggiunto una market share del 23,26%. Il breve, invece, occupa una quota del 6,8%. Quest’ultimo è in crescita (+1,67%) nella market share, mentre il NLT conserva una quota di mercato inferiore di quasi un punto rispetto a quella del 2018. A dicembre il noleggio a lungo termine di LCV ha immatricolato un volume di LCV pressoché identico (2.684, ossia 80 in più, cioè +3,07%), mentre il NBT ha perso 99 unità (-12,3%).

Nel comparto degli LCV si segnala un’inversione di tendenza nelle auto-immatricolazioni: quelle dei costruttori sono cresciute dell’84% mentre quelle dei dealer del 17,49%. Le immatricolazioni a ditte individuali, artigiani e professionisti a dicembre sono state 4.606 (-13,4%), quelle delle aziende (proprietà o leasing) 9.443 (-11,46%).

Le alimentazioni – Ennesimo calo di vendite per il diesel che a dicembre ha fatto segnare un regresso delle immatricolazioni del 14,91%, mentre il benzina continua a crescere in maniera vigorosa: +31,01%. Ormai le immatricolazioni dei due principali carburanti sono a favore del benzina: 69.000 le auto targate lo scorso mese, 64.000 quelle a gasolio. In un solo mese sono state immatricolate oltre 11.000 auto a gasolio in meno, mentre quelle alimentate a benzina sono state circa 16.000 in più. Complessivamente nel 2019 il diesel ha perso 176.000 targhe. Le immatricolazioni di auto a gpl sono in crescita (+9% su base annua), mentre quelle delle vetture a metano sono salite del 6%. Per entrambe le alimentazioni a gas, l’incremento si è registrato soprattutto nella seconda parte dell’anno. Le elettriche a dicembre sono cresciute in maniera consistente (+111% pari a 469 unità in più), ma rimaniamo convinti che avremmo avuto lo stesso risultato anche senza bonus. Anche le ibride sono cresciute in maniera vigorosa (di 77 punti percentuali), passando dalle 5.740 di dicembre 2018 a 10.163 di dicembre 2019. Le ibride plug-in, ossia quelle incentivate dalla recente introduzione dell’ecobonus, hanno fatto segnare un risultato positivo: +280%, pari a 505 unità vendute in più. In totale nel 2019 sono state immatricolate in Italia 11.692 auto elettriche (+100%) e 117.618 ibride (+35,23%).

Le emissioni di CO2 – Nella prima classe di emissione, quella agevolata dagli incentivi, a dicembre il risultato è nettamente migliore rispetto ai mesi scorsi: le immatricolazioni sono cresciute del 160%, e la crescita è dovuta alle immatricolazioni che sono raddoppiate su tutti i canali in maniera uniforme. Nella classe di emissione intermedia, ossia quella non influenzata dagli incentivi né penalizzata dall’eco-malus, le vendite sono cresciute in maniera nettamente inferiore (+13%). Invece nella categoria superiore ai 160 g/km di CO2, l’effetto della nuova tassa da versare all’atto dell’immatricolazione si è fatta sentire a dicembre, perché è stato targato un numero di veicoli nettamente inferiore (-23,67%, pari a 4.000 unità in meno).

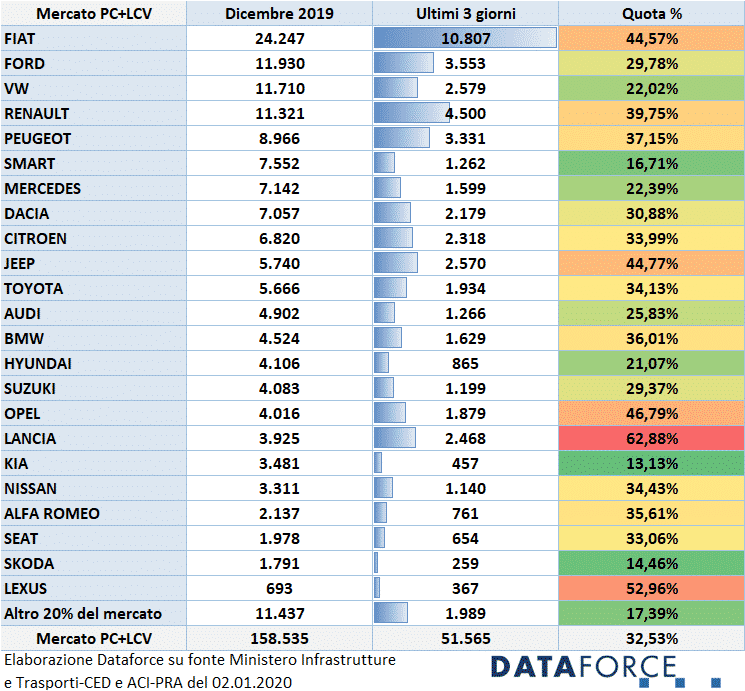

Ultimi tre giorni – Negli ultimi tre giorni feriali di dicembre (27-30-31) non c’è stata la caccia alle immatricolazioni dell’ultima ora, complici ovviamente le ferie natalizie. Rispetto a novembre, mese in cui avevano rappresentato il 47,38% sul totale delle nuove targhe, a dicembre sono state soltanto il 32,53%. In questi ultimi 3 giorni lavorativi sono stati immatricolati 51.565 veicoli su un complessivo di 158.535. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Nell’ultimo mese dell’anno il costruttore che ha targato la maggior quota percentuale di veicoli negli ultimi tre giorni è stato Lancia, che ha immatricolato il 62,88% delle sue vetture. Al secondo posto Lexus (52,96%). Terza è Opel (46,79%), seguita da Jeep (44,77%) e Fiat (44,57%). Tra i virtuosi, Kia (13,13%), Skoda (14,46%), Smart (16,71%). In quarta e quinta posizione, Hyundai (21,07%) e Volkswagen (22,02%).

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it