Comunicato Stampa Dataforce: Mercato Auto e Veicoli Commerciali Dicembre 2020

Roma, 04.01.21

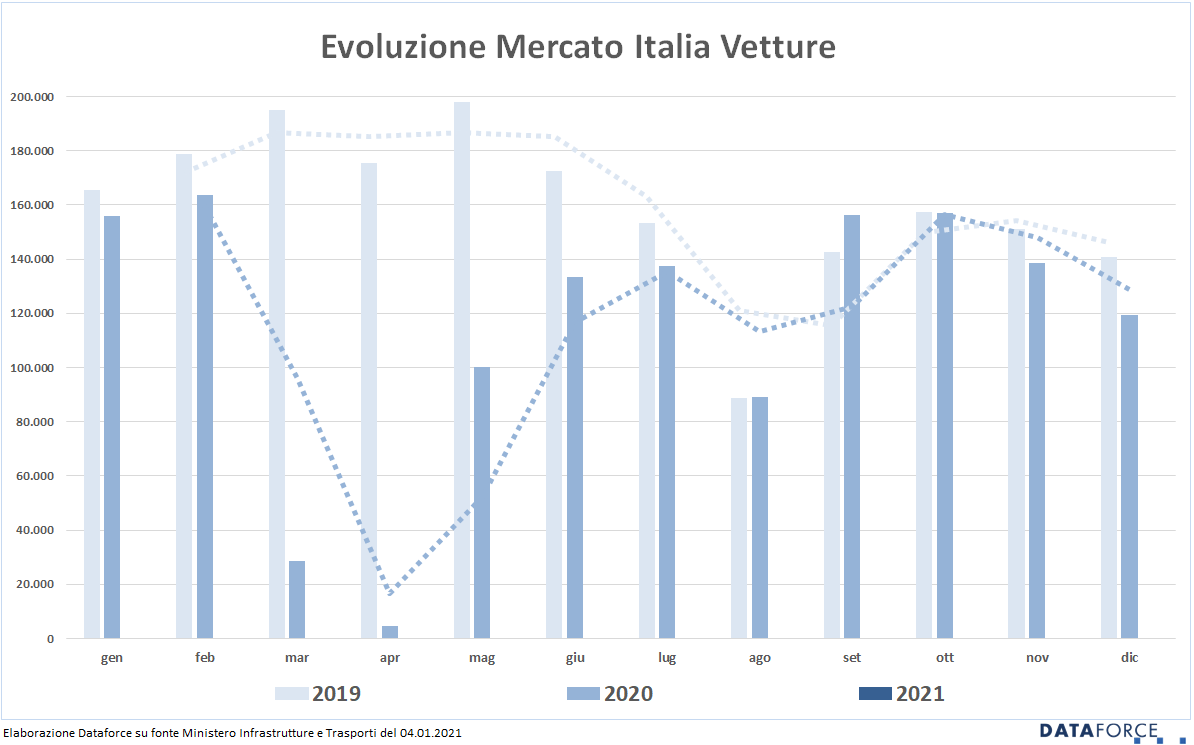

Chiude con l’ennesimo risultato negativo del 2020 il mercato dell’auto di dicembre, pur con una giornata lavorativa in più rispetto al 2019 (21 contro 20): -15,3% per le Passenger Cars, mentre per i Light Commercial Vehicles il saldo è quasi ugualmente in rosso (-13,59%). Complessivamente il mercato chiude dicembre a -15,09% con 136.035 nuove targhe, 24.182 in meno rispetto allo stesso mese dell’anno precedente.

Al totale Passenger Cars (119.304 unità) + Light Commercial Vehicles (16.731) ufficiali si deve aggiungere il contributo delle importazioni parallele: 2.944 automobili (-0,61%) e 57 LCV (rispetto ai 43 del dicembre 2019, cioè +32,56%), per un dato complessivo di 139.036 unità (-14,82%). Il 2020 termina dunque con ben oltre mezzo milione di auto immatricolate in meno e una perdita di circa 30.000 veicoli commerciali. Al netto delle importazioni parallele, nel 2020 sono state targate 1.383.547 automobili (-27,91%) e 149.413 LCV (16,69%).

Nell’ultimo mese dell’anno, risultato negativo per quasi tutti i canali di distribuzione: i privati hanno perso soltanto lo 0,52%, le immatricolazioni dirette delle aziende il 15,42%, il noleggio a lungo termine è cresciuto del 2,4%, il noleggio a breve termine è crollato del 60,62% e le auto-immatricolazioni del 49,26%.

Le previsioni di Dataforce per il 2021 ipotizzano un mercato Passenger Cars a quota 1.550.000, con una crescita del 12%. Un livello che per il nostro mercato è indiscutibilmente basso: bisogna riportare indietro il calendario al quadriennio 2012-2015 per registrare dati così bassi, quando furono immatricolate rispettivamente 1,39-1,30-1,35-1,57 milioni di auto. Quest’anno la “ripresina” dovrebbe favorire i canali del noleggio: +19,3% per il lungo termine e +25,6% per i rent-a-car. Previsto un forte ritorno delle auto-immatricolazioni (+60,8%). Più modesto l’incremento delle vendite dirette aziendali (+8,2%) e quasi pareggio per il canale dei privati (+1,8%, pari a sole 16.500 unità in più), che si dovrebbe attestare a quota 900.000 targhe.

Roma, 4 gennaio 2021 – “Dopo il desolante risultato del 2020, con 565.000 automobili immatricolate in meno – dichiara Salvatore Saladino, Country Manager di Dataforce Italia – anche il 2021 si preannuncia come un’annata molto difficile e assolutamente incerta. L’unico, modestissimo, segnale positivo nel comparto automotive, è stato l’incremento a 250 milioni di euro dei fondi destinati agli incentivi per le auto ecologiche ad alimentazione tradizionale (fino a 135 g/km di emissioni CO2). Sicuramente un passo in avanti rispetto al 2020, ma anche questa tranche di bonus è destinata a durare meno del limite prefissato al 30 giugno. In compenso, è arrivata la stangata sul fringe benefit: l’ennesima dimostrazione che questo Governo da un lato non ascolta le giuste proposte di un’intera filiera, dall’altro non è in grado nemmeno di comprendere i benefici per le sue casse e per il consenso elettorale se fosse capace di gestire la fiscalità sull’auto aziendale in modo intelligente.”.

Con la flessione di dicembre (-15,3%), il mercato Passenger Cars chiude il 2020 con un passivo pesantissimo: -27,91%. Nel 2020 soltanto il mese di settembre ha fatto registrare un dato superiore allo stesso mese del 2019, oltre al risicato pareggio di agosto e di ottobre. Per gli altri 9 mesi, il bilancio è da profondo rosso, con le immatricolazioni quasi azzerate a marzo e ad aprile e dimezzate a maggio. Gli incentivi varati ad agosto non hanno permesso al mercato di recuperare il disavanzo, ma hanno soltanto frenato l’emorragia, mantenendo le perdite costantemente sopra il mezzo milione di unità.

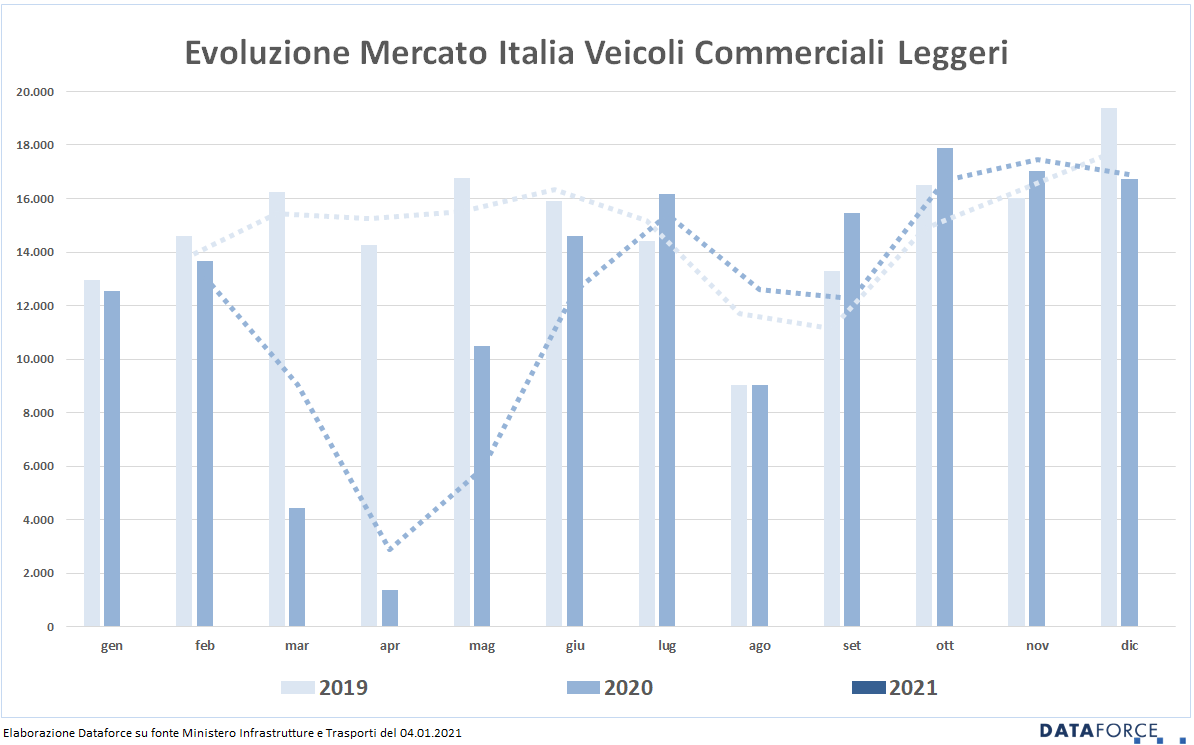

Il dato tendenziale del mercato dei Light Commercial Vehicles nel 2020 è stato sostanzialmente lo stesso del comparto Passenger Cars, sebbene l’emorragia delle vendite sia stata inferiore. A chiusura del 2020 il passivo è del 16,69%. Dopo un primo bimestre sostanzialmente allineato allo stesso periodo del 2019, il mercato dei commerciali si è pressoché azzerato a marzo e ad aprile, ritornando a marciare, seppure a velocità ridotta, a maggio. A giugno i primi segnali di inversione di tendenza, con un periodo seguente di 5 mesi in positivo. A dicembre, invece, il ritorno al rosso, con una flessione del 13,59%.

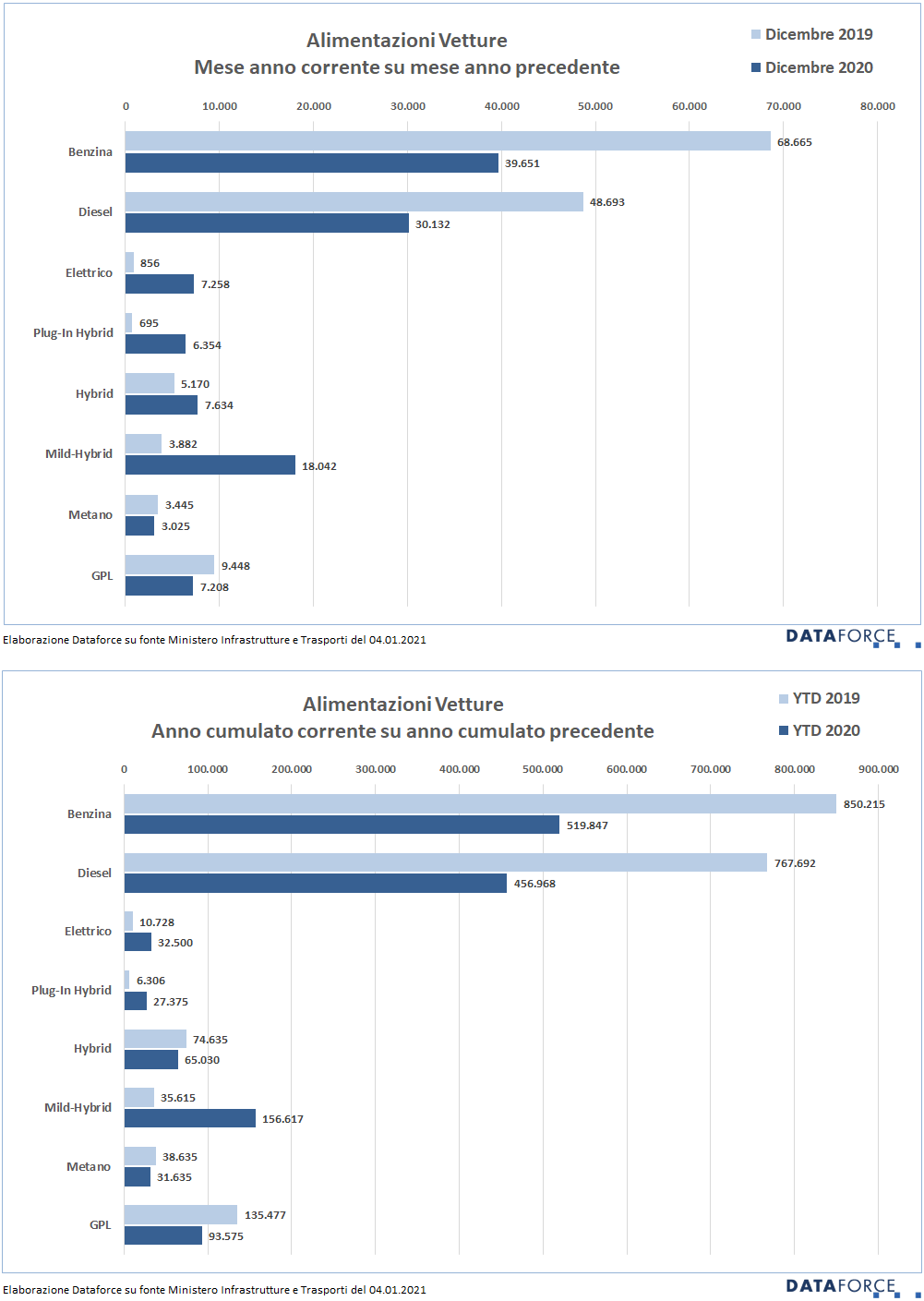

A dicembre le auto ibride hanno occupato la seconda posizione tra le alimentazioni preferite dagli acquirenti: 31.646 nuove targhe. Un risultato che avvicina le ibride alle benzina, che nell’ultimo mese del 2020 sono state scelte da 38.007 compratori. Il sorpasso dell’alimentazione a gasolio è ormai definitivo: le diesel immatricolate a dicembre sono state 28.431, a fronte delle 55.500 del dicembre 2019. Fortissima anche la discesa del gradimento delle benzina: a dicembre 2019 furono 69.229. Tra le ibride, le mild rappresentano la fetta più consistente: 17.737 unità (sono quadruplicate), le ibride tradizionali sono cresciute moderatamente (da 5.936 a 7.611), le ibride plug-in si sono moltiplicate per 6 (da 971 a 6.298). Incrementi notevolissimi per le elettriche (da 1.114 a 7.077). Gpl e metano non riscuotono più il gradimento degli acquirenti, con una riduzione di quota più che doppia. Nel cumulato annuo, benzina e diesel attorno alla soglia del mezzo milione di unità (con le benzina in vantaggio). Le ibride hanno sfiorato le 250.000 unità, quelle a metano poco più di 31.000 e le gpl di poco superiori a 93.000.

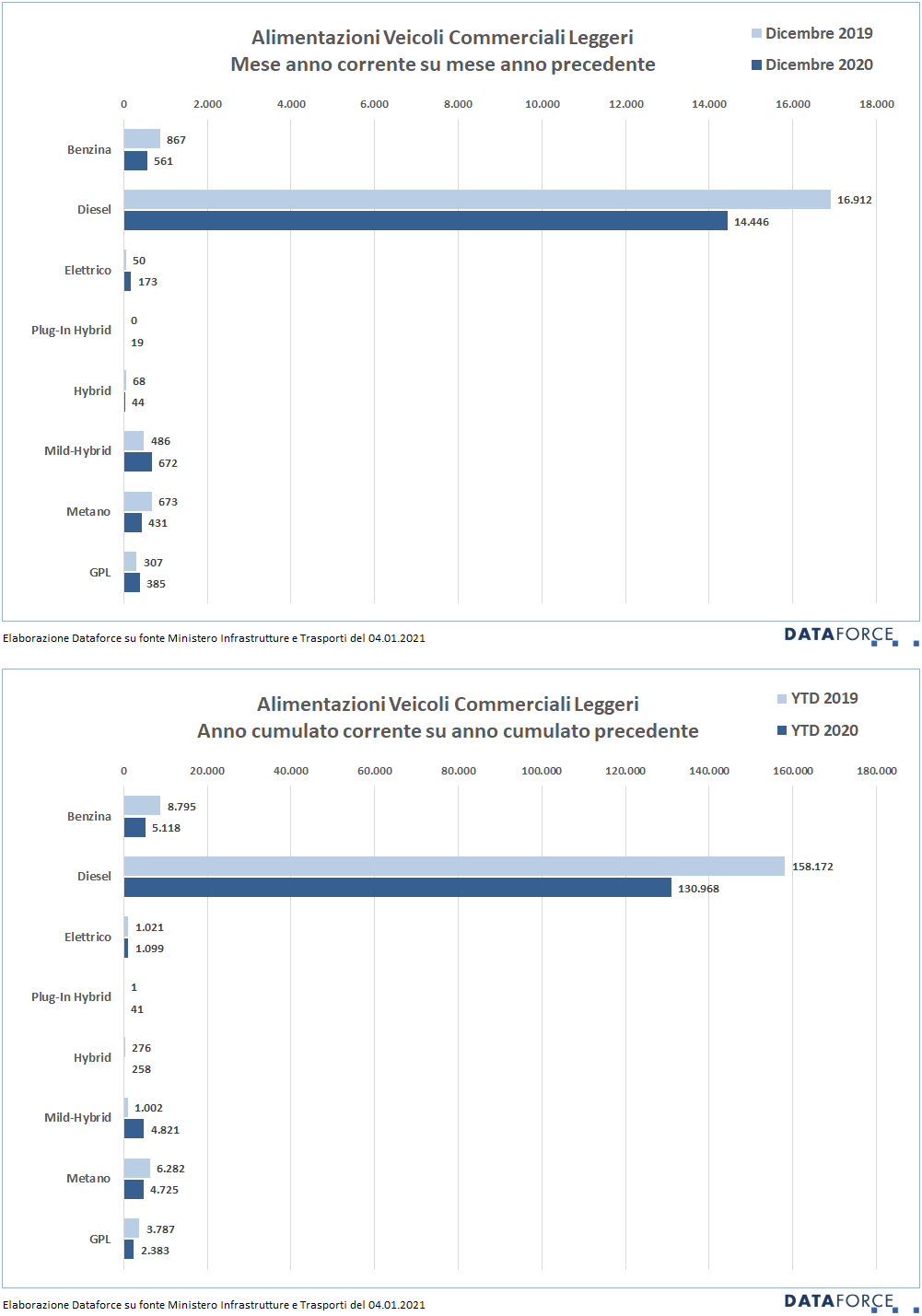

Il passaggio ad alimentazioni ecologiche e alternative sui veicoli commerciali è ovviamente molto più graduale che nelle Passenger Cars. Il diesel continua a rimanere l’alimentazione preferita, con una flessione nettamente meno marcata: a dicembre i commerciali a gasolio raggiungono ancora una quota dell’85,6% (87,8 su base annua). L’elettrico è allo 0,6% nell’ultimo mese dell’anno (allo 0,7% nel totale 2020). Gli LCV ibridi sono la novità dell’ultima parte del 2020, avendo raggiunto una quota significativa del 5.1% a dicembre (3,3% nel cumulato). Complessivamente nel 2020 sono stati immatricolati 4.374 autocarri ibridi (+500%). In pratica hanno raggiunto e superato i volumi degli LCV a metano.

La corsa all’immatricolazione negli ultimi tre giorni feriali a dicembre è stata, come ci si attendeva, meno vigorosa che in passato, mentre i volumi di km zero sono stati decisamente bassi. Le targhe “last minute” assegnate nei giorni 29-30-31 dicembre sono state 25.392, pari al 21,3% delle immatricolazioni del mese, il dato più basso del 2020. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo il solito schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. A dicembre il marchio che ha immatricolato la maggior quota percentuale di veicoli negli ultimi 3 giorni è stato Seat, che ha targato il 51,8% delle sue vetture. Al secondo posto Jeep (44,3%). Terza è BMW (43,4%), seguita da DS (35,1%) e Nissan (33,4%). Tra i meno attivi negli ultimi 3 giorni, Skoda (1%), Mini (5%), Volvo (5,9%), Mazda (6,9%) e Kia (7%).

Nell’ambito dei Veicoli Commerciali Leggeri, Opel ha utilizzato i tre giorni finali dell’anno per il 32,4% delle sue targhe, Fiat Professional per il 30%. Tra i “virtuosi”, Volkswagen (9,3%) e Mercedes (11,8%).

Incentivi, Ecotassa e Fringe Benefit nel 2021

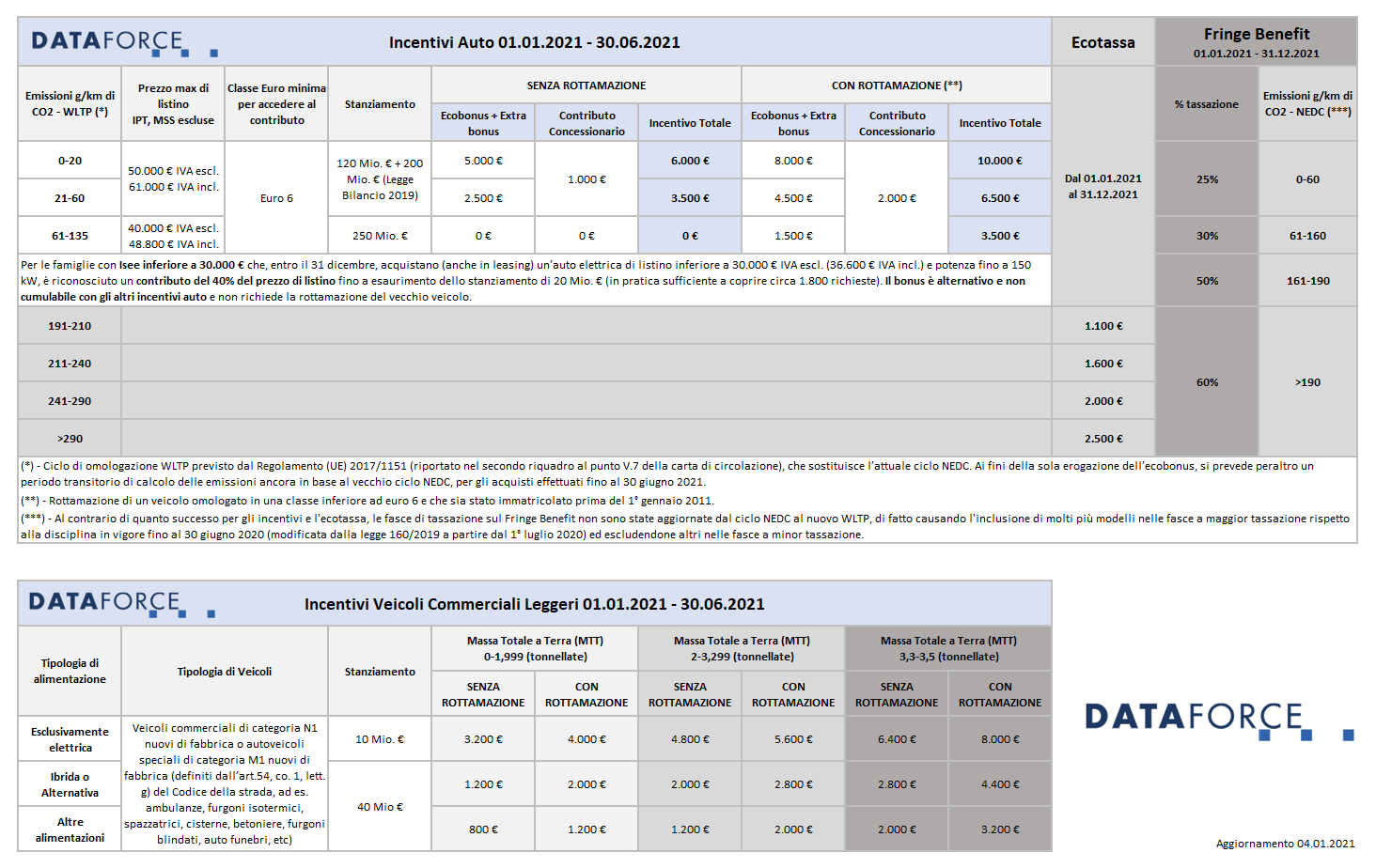

Il rilancio del mercato sarà ancora una volta affidato agli incentivi, il cui schema ricalca quello previsto nella seconda parte del 2020: l’impatto sarà quindi ugualmente modesto e non contribuirà affatto a rilanciare il comparto automotive. Tanto più che, per il momento, è previsto che i bonus siano erogati fino ai contratti d’acquisto firmati entro il 30 giugno per le auto della fascia di emissioni di CO2 da 61 a 135 g/km (ossia quella più consistente in termini di volumi di vendita). Rispetto agli incentivi varati ad agosto scorso, i fondi a disposizione per le alimentazioni tradizionali sono stati incrementati e dovrebbero bastare per qualche mese (e non per pochi giorni come nel 2020), anche se sicuramente sono destinati a terminare ben prima di giugno. Differente anche il calcolo delle emissioni di CO2, da quest’anno basato sul più restrittivo (ma realistico) ciclo WLTP anziché quello precedente NEDC. Per agevolare le auto della fascia meno incentivata, il limite soglia di CO2 è stato aumentato a 135 g/km anziché 110 g/km, sempre però a fronte di obbligatoria rottamazione di un usato ultradecennale. Debutta quest’anno anche un contributo alternativo destinato alle famiglie meno abbienti (con ISEE inferiore a 30.000 euro) che acquisteranno un’auto elettrica con prezzo di listino inferiore ai 30.000 euro (Iva esclusa) e potenza non superiore ai 150 kW: il contributo, che non prevede la rottamazione di un usato, coprirà il 40% del prezzo e non sarà cumulabile agli altri incentivi. I fondi dedicati a questo contributo sono però pochi: soltanto 20 milioni di euro, e potranno quindi soddisfare circa 1.800 contratti d’acquisto, secondo i calcoli di Dataforce.

Se, come detto poc’anzi, questa seconda tornata di incentivi non riporterà il mercato su livelli di volumi di immatricolazioni accettabili, le regole fiscali del 2021 produrranno un’ulteriore stangata agli acquirenti aziendali. Non soltanto nella Legge di Bilancio non è stato previsto nessun beneficio in termini di detraibilità dell’Iva e deducibilità dei costi, che restano quelli precedenti e che quindi mantengono quindi l’Italia tra i Paesi con fiscalità aziendale meno favorevole, ma è in programma un forte peggioramento della tassazione sul fringe benefit che grava sul dipendente assegnatario di auto aziendale: non avendo aggiornato le fasce di riferimento al nuovo ciclo WLTP, l’impatto della misura sarà ancora più penalizzante per gli assegnatari di tali vetture.

Riparametrata dal Governo anche l’Ecotassa “una tantum” all’atto della prima immatricolazione, che nel 2021 colpirà le vetture con emissioni di CO2 superiori a 190 g/km, basandosi sul nuovo ciclo WLTP. Gli importi rimangono gli stessi del 2020, ma cambiano le fasce di emissioni: da 191 a 210 g/km costerà 1.100 euro; da 211 a 240 g/km 1.600 euro; da 241 a 290 g/km 2.000 euro; oltre 290 g/km 2.500 euro.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it