Comunicato Stampa Dataforce: Mercato Auto e Veicoli Commerciali Febbraio 2019

Roma, 01.03.19

Febbraio si salva grazie al “parallelo” mentre i privati si sono affrettati a comprare prima dell’ecotassa

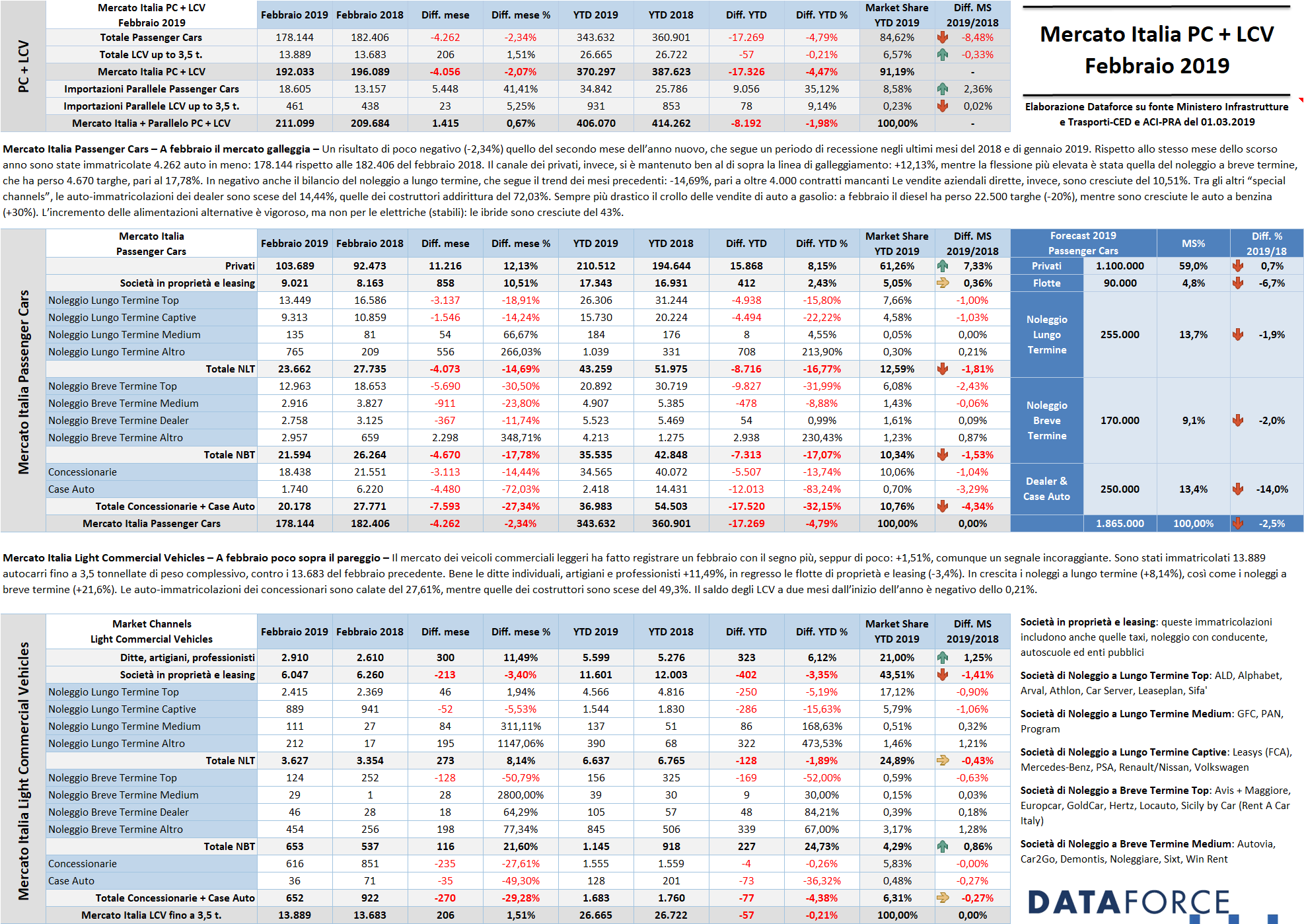

Se il 2019 era partito con il piede sbagliato a causa della pesante flessione di gennaio (Passenger Cars a -7,49%), anche febbraio ha chiuso in rosso, però con una contrazione meno accentuata (-2,34%). Risultato positivo, invece, per il comparto Light Commercial Vehicles, che ha fatto segnare un saldo attivo di 1,51 punti percentuali. Nel secondo mese dell’anno sono stati immatricolati complessivamente 192.033 veicoli (Passenger Cars + Light Commercial Vehicles), a fronte dei 196.089 del febbraio 2018 (-2,07%). Questi dati non comprendono le importazioni parallele, che a febbraio sono state 19.066 rispetto alle 13.595 del febbraio precedente. Il forte incremento del mercato parallelo, cresciuto di oltre il 40%, riporta in positivo il dato complessivo delle immatricolazioni: +0,67%, con un totale di 211.099 nuove targhe.

Tra le Passenger Cars ufficiali, molto positivo il risultato dei privati, che hanno fatto registrare un balzo in avanti del 12,13%. Ugualmente in crescita le vendite dirette aziendali: +10,51%. Male, invece, gli altri canali di distribuzione: il noleggio a lungo termine ha perso il 14,69% (dopo il pesantissimo -19,16% di gennaio), il breve termine è sceso del 17,98%, le auto-immatricolazioni dei concessionari sono calate del 14,44% e quelle degli OEM del 72,03%. Per il 2019 Dataforce prevede il raggiungimento di 1.865.000 immatricolazioni di Passenger Cars, con una quota dei privati in leggero decremento (market share del 59%, pari a circa 1,1 milioni di unità vendute), il noleggio a lungo termine a 255.000 immatricolazioni (quota di mercato del 13,7%, in regresso), il noleggio a breve termine a 170.000, anch’esso in calo) e le auto-immatricolazioni (cioè demo e km zero) dei concessionari e dei costruttori a quota 250.000, con una market share del 13,4% in forte contrazione. Il 1.865.000 nuove targhe ipotizzato da Dataforce rappresenterebbe una flessione rispetto al 2018 del 2,5%.

Roma, 1 marzo 2019 – Con un identico numero di giornate lavorative utili all’immatricolazione rispetto a febbraio 2018, il secondo mese dell’anno si è chiuso con un bilancio appena positivo per il mercato dell’auto: +0,67% (Passenger Cars + Light Commercial Vehicles), ma solamente grazie alle importazioni parallele. Sono state immatricolate 178.144 vetture ufficiali (4.262 in meno, pari a un decremento del 2,34%), 13.889 autocarri leggeri ufficiali (con un saldo positivo di 206 unità, corrispondenti a una crescita dell’1,51%), 18.605 vetture parallele (5.448 in più, pari a un incremento del 41,41%) e 461 veicoli commerciali leggeri paralleli (23 in più, corrispondenti a un aumento del 5,25%). I canali di importazione non ufficiali hanno dunque contribuito a far passare da negativo a positivo il bilancio di febbraio, e hanno raggiunto una quota complessiva che sfiora il 9% sul totale delle immatricolazioni italiane, un volume sempre più significativo.

A febbraio il mercato ufficiale dell’auto (Passenger Cars) ha continuato il trend negativo che aveva caratterizzato l’ultimo trimestre del 2018 e gennaio: -2,34%. Le nuove targhe di vetture sono state 178.144, contro le 182.406 del febbraio precedente. Un decremento di 4.262 unità, cui hanno contribuito quasi tutti i canali di distribuzione, tranne quello delle vendite aziendali e quello più importante di tutti: i privati. Questi ultimi hanno incrementato il trend positivo di gennaio e dell’ultima parte dello scorso anno. I privati hanno acquistato oltre 11.000 vetture in più (+12,13%). In positivo anche le vendite business (proprietà e leasing), che hanno fatto registrare oltre 8.000 vetture in più (+10,51%), mentre il comparto del rent ha chiuso in profondo rosso sia nel lungo termine (-4.073 unità, pari a -14,69%) sia nel breve (-4.670 unità, corrispondenti a un regresso del 17,78%). In calo anche le auto-immatricolazioni dei concessionari e delle Case costruttrici (la media della flessione è del 27,34%, pari a 4.480 unità in meno), ma il calo più allarmante è stato quello degli OEM: -72,03%, corrispondente a 7.535 vetture in meno, mentre il regresso delle km zero/demo dei dealer è stato del 14,44%, pari a 3.113 targhe.

Il regresso delle auto-immatricolazioni, che si spiega con il tentativo di ridurre gli stock in giacenza, è stato bilanciato da una forte ripresa delle vendite ai privati: questo è l’unico segnale positivo in un mercato che mostra comunque segni di difficoltà, cui si aggiunge l’incerta politica di un Governo che in tema di incentivi ecologici è stato in grado di proporre soltanto un provvedimento di scarsa portata, mentre ha penalizzato con un’ulteriore gabella le auto con emissioni di CO2 superiori a 160 g/km. La market share dei privati è tornata ad attestarsi a 61,26% (superiore di ben 7,33 punti rispetto al 2018). Fra un mese capiremo se i privati hanno deciso di anticipare i loro acquisti prima dell’entrata in vigore dell’ecotassa oppure se questo tasso di crescita è più solido di quello che pensiamo.

Il comparto del NLT continua a mostrare la corda, dopo le pesanti battute d’arresto dell’ultimo scorcio del 2018 e del primo mese del 2019 (settembre -38,08%, ottobre -20,89%, novembre -19,93% e dicembre -12,06%, gennaio -19,16%), a febbraio il long rent ha registrato un calo del 14,69%. Tra le categorie di distributori di NLT, lo scorso mese gli operatori “captive” (cioè quelli controllati dai Costruttori) e i generalisti Top hanno fatto segnare un decremento abbastanza simile: -14,24% per i primi e -18,91% per i secondi. Il NLT ha immatricolato 23.662 vetture contro le 27.735 del febbraio 2018.

Il settore del noleggio a breve termine a febbraio ha chiuso in flessione (-17,78%), sulla falsariga di gennaio. Il canale del Rac ha immatricolato 21.594 vetture contro le 26.264 dello scorso anno.

Le demo e le km zero dei concessionari e delle case presentano un andamento differente, pur nel calo generalizzato: complessivamente a febbraio sono state 20.178 (contro le 27.771 del 2018). Ma mentre quelle dei dealer, 18.438 unità, sono scese di 3.113 targhe (-14,44%), quelle degli OEM sono passate da 6.220 del febbraio 2018 alle sole 1.740 di quest’anno (-72,03%). A queste cifre vanno aggiunte però anche le 2.758 immatricolazioni che i dealer hanno intestato a uso noleggio, che rappresentano comunque una contrazione dell’11,74% di un canale considerato alla stessa stregua delle km zero.

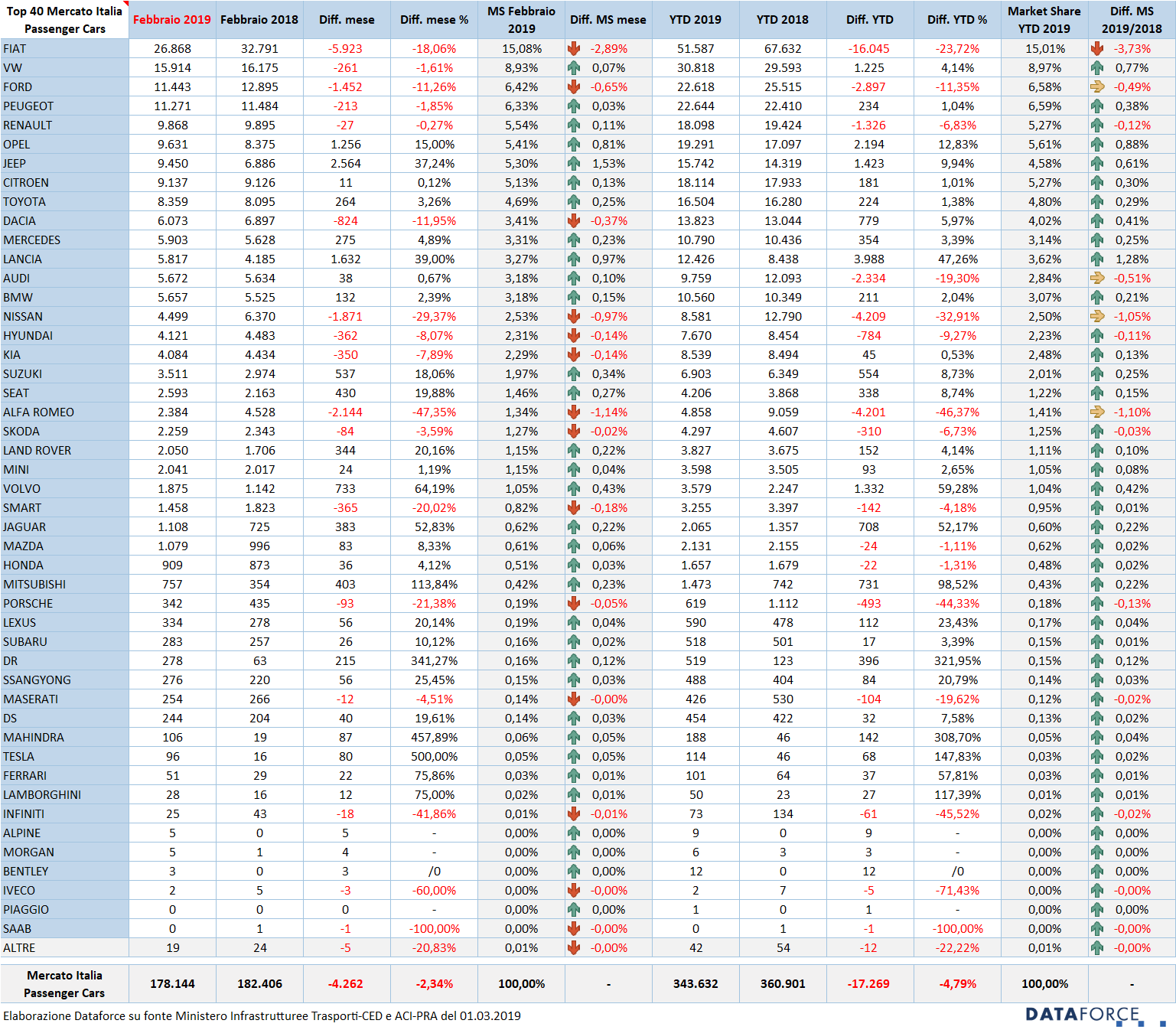

Le marche e i modelli – La graduatoria degli OEM vede a febbraio tutte le marche che occupano le prime posizioni in contrazione. Fiat si mantiene al vertice, ma in continua flessione nelle vendite. Nel 2018 Fiat aveva perso quasi il 20% delle immatricolazioni, a gennaio aveva fatto registrare un calo del 29,17%, corrispondente a oltre 10.000 vetture vendute in meno, a febbraio il regresso è del 18,06% (mancano all’appello circa 6.000 vetture). La quota di mercato del primo costruttore nel 2019, è scesa al 15% (4 punti in meno del 2018). Al secondo posto c’è Volkswagen, che ha fatto registrare un saldo negativo dell’1,61%%. Il brand di Wolfsburg ha immatricolato 15.914 vetture contro le 16.175 del febbraio precedente. Il terzo posto in graduatoria è appannaggio di Ford: anch’essa ha chiuso il mese in negativo (11.443 nuove targhe, -11,26%), seguita a un’incollatura da Peugeot con 11.271 nuove targhe (-1,85%), Renault -0,27%). Nelle posizioni di rincalzo, Opel (+15%) e Jeep (+37,24%), Citroen (+0,12%), Toyota (+3,26%), e Dacia (+11,95%). Fuori dalla Top Ten la Lancia, pur in crescita del 39%, che è sorpassata a febbraio anche da Mercedes (+4,89%). Nelle retrovie, da segnalare le prestazioni molto negative di Nissan (-29,37%) e soprattutto Alfa Romeo (-47,35%), che ha quasi totalmente azzerato le immatricolazioni di km zero.

Nella classifica dei modelli più venduti del 2019, la Panda rimane in testa alla graduatoria e fa segnare un eccellente recupero: +22,67 dopo il gennaio a +31%. Della citycar Fiat ne sono state immatricolate 12.544 unità. Al secondo posto della Top Ten modelli del mese scorso è rimasta la Lancia Ypsilon, anch’essa in forte crescita (+39%, con una quota “fisiologica” di km zero di poco superiore al 15%). Terza è la Jeep Compass (+48,86%, con il 18% di km zero), seguita da Volkswagen Polo (+10,2%), Citroen C3 (+4,9%), Volkswagen T-Roc (+155%), Toyota Yaris (+12,3%), Fiat 500X (-20,2%), Renault Clio (-2%) e Peugeot 208 (+0,2%, con il 25% di km zero).

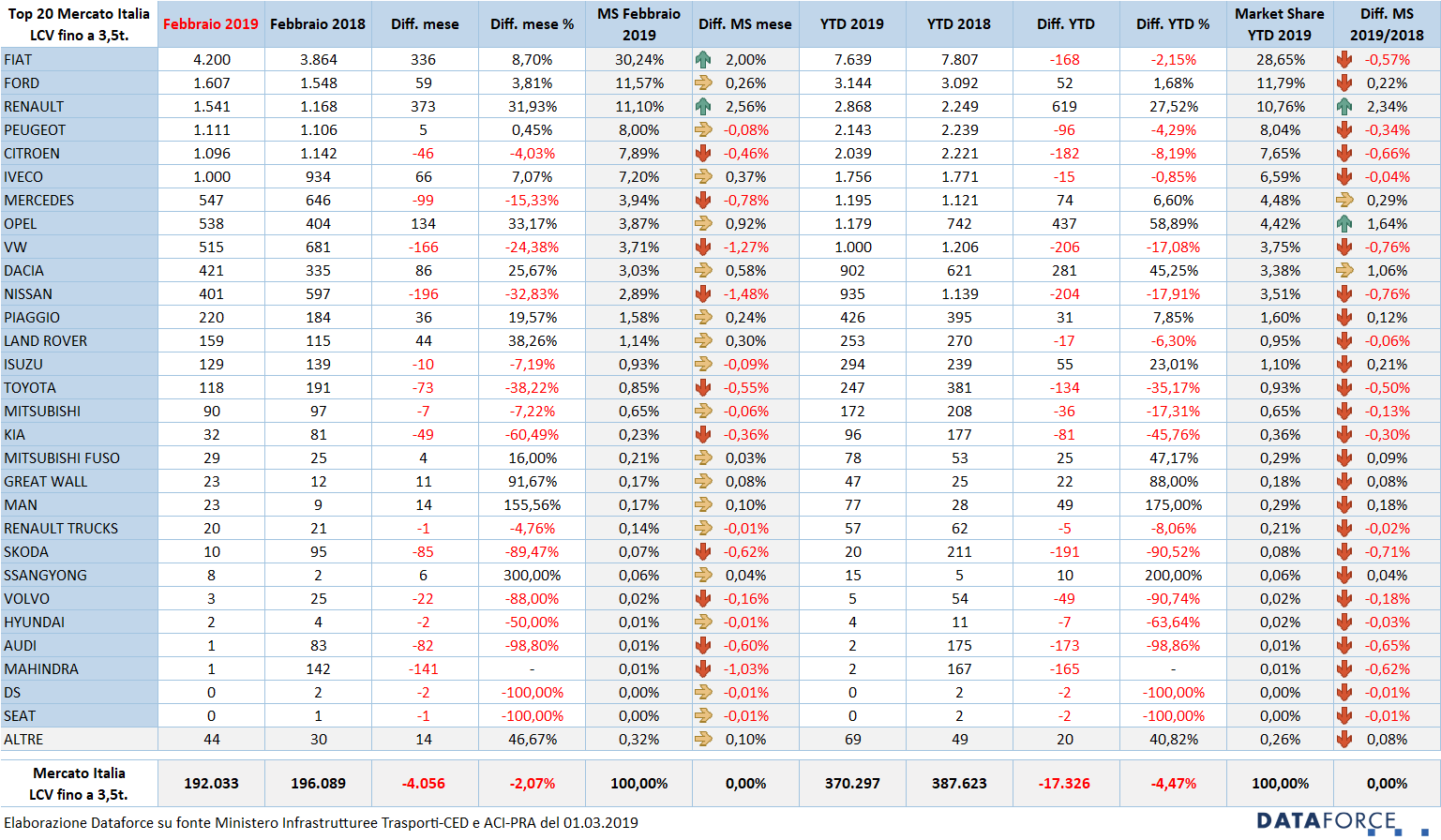

I veicoli commerciali – Passando all’analisi del comparto veicoli commerciali leggeri, a febbraio il trend torna in positivo, con un incremento dell’1,51%, pari a 206 immatricolazioni in più. Nel secondo mese del 2019 sono stati targati 13.889 LCV fino a 3,5 t. Le immatricolazioni dirette dei privati (ditte e artigiani) e delle aziende rappresentano quest’anno il 64,5% delle vendite totali, mentre il noleggio a lungo termine ha raggiunto una market share che sfiora il 25%. Il breve, invece, occupa una quota del 4,29%. Quest’ultimo è in leggera crescita (+0,8%), mentre il NLT è in leggero calo (-0,43% di market share). A febbraio Il noleggio a lungo termine di LCV ha aumentato le immatricolazioni dell’8,15% (contrariamento al comparto Passenger Cars, che è in difficoltà), mentre il NBT è cresciuto del 21,6%.

Nel comparto degli LCV continua la forte flessione delle auto-immatricolazioni da parte dei costruttori (-49,3%), cui si aggiunge quella dei dealer (+27,61%). Le immatricolazioni a ditte individuali, artigiani e professionisti a gennaio sono state 2.910 (+11,49%), quelle delle aziende (proprietà o leasing) 6.047 (-3,4%), quelle del NLT 3.627, quelle del NBT 653, quelle delle demo e dei km zero dei concessionari 616, mentre quelle degli OEM 36.

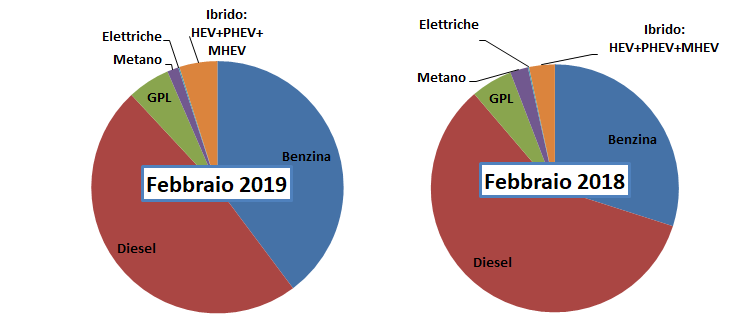

Le alimentazioni – Il diesel continua a perdere quota: a febbraio ha fatto segnare un calo delle immatricolazioni del 19,58%, mentre il benzina cresce a ritmo sostenuto: +30,09%. Ormai le immatricolazioni dei due principali carburanti si avvicinano: 76.000 le auto a benzina targate a gennaio, 93.000 le auto a gasolio. In un solo mese sono state immatricolate oltre 22.500 auto a gasolio in meno, mentre quelle alimentate a benzina sono state circa 17.500 in più. Le immatricolazioni di auto a gpl sono stabili, mentre quelle delle vetture a metano sono invece calate sensibilmente per mancanza di prodotto (-39,26% corrispondenti a circa 1.800 unità in meno). Le elettriche sono stabili, perché sono passate da 298 a 308 unità. Le ibride, invece, sono cresciute di ben 43 punti percentuali, passando dalle 6.557 di febbraio 2018 a 9.367 di febbraio 2019.

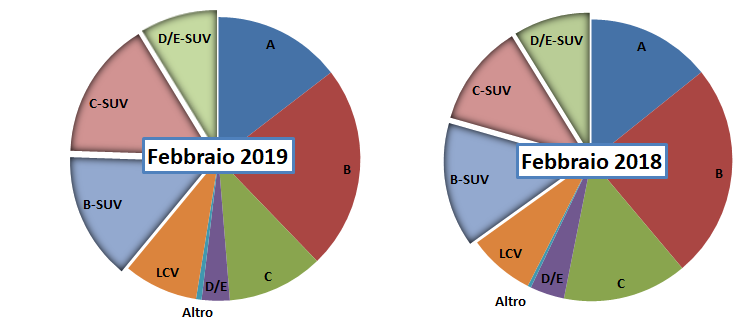

I segmenti – A febbraio, l’unico segmento di volume a reggere il passo dello scorso anno e far segnare incrementi è il C-Suv che fa registrare un aumento delle immatricolazioni del 31% (sono oltre 7.000 unità in più). Stabili il B-Suv e il segmento A (citycar). In sofferenza i segmenti C (compatte) e D/E (vetture medie e grandi), entrambi con una contrazione superiore ai 20 punti percentuali. Nel cumulato di gennaio-febbraio sono stati immatricolati 143.775 suv/crossover, con una crescita di circa 8.500 unità. Il segmento C-Suv ormai vale quanto il segmento A, un segmento che per tradizione è molto apprezzato dagli automobilisti italiani.

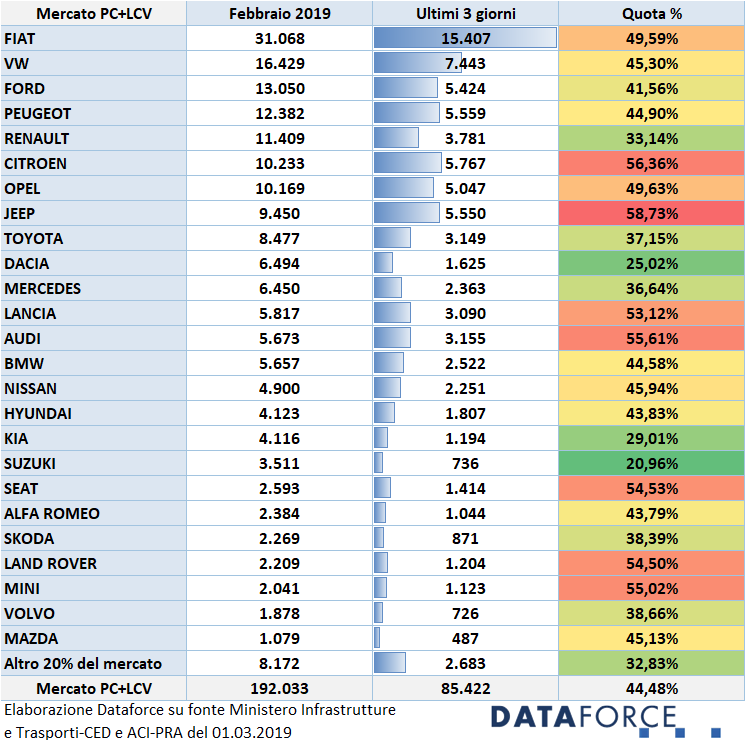

Ultimi tre giorni – Come sempre, le immatricolazioni dell’ultima ora sono state molte, e superiori a quelle di gennaio: il 44,5% dei veicoli sono stati targati tra martedì 26 febbraio a giovedì 28. In questi ultimi 3 giorni lavorativi sono stati immatricolati 85.422 veicoli su un totale di 192.033. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Nel secondo mese dell’anno il costruttore che ha targato i maggiori volumi negli ultimi tre giorni è stato Jeep, che ha immatricolato il 58,73% delle sue vetture. Al secondo posto Citroen (56,36%). Terza è Audi (55,61%), seguita da Mini (55,02%) e Seat (54,53%). Simile a Seat il risultato di Land Rover (54,5%), che a febbraio ha immatricolato la quota lancio della nuova Evoque. Tra i virtuosi, Suzuki (20,96%), Dacia (25,02%), Kia (29,01%), Renault (33,14%) e Mercedes (36,64%).

Salvatore Saladino, Country Manager di Dataforce Italia ha così commentato i dati del secondo mese del 2019: “A febbraio il trend di crescita del comparto dei privati ha contribuito a tenere a galla le vendite. Sono ben 11.000 auto in più acquistate per uso personale dalle famiglie italiane che, aggiunte a quelle immatricolate a gennaio, portano il saldo dei privati in attivo per quasi 16.000 unità. Da qui a dire che questo possa essere un trend consolidato ci passa un mare. Il risultato è dovuto allo spettro dell’ecotassa in vigore da marzo o davvero i privati saranno il traino del 2019? Vedremo fra 30 giorni quello che succederà… Nel frattempo il noleggio a lungo termine continua a calare. Qui la preoccupazione è più per gli operatori di vendita, in primis i broker, che per le società stesse. I primi cominciano a lanciare forti segnali di calo di competitività commerciale per aumenti generalizzati dei canoni, i secondi sembra abbiano deciso di puntare tutto sulla marginalità delle vendite e su una revisione dei valori residui in ottica più che prudenziale. Dal “tutto gas” alla “frenata di emergenza” magari sarebbe stato meglio arrivarci gradualmente ma con la farneticante situazione politica attuale cosa possono fare le aziende se non farsi bene i conti?”.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it