Comunicato Stampa Dataforce: Mercato Auto e Veicoli Commerciali Gennaio 2021

Roma, 01.02.21

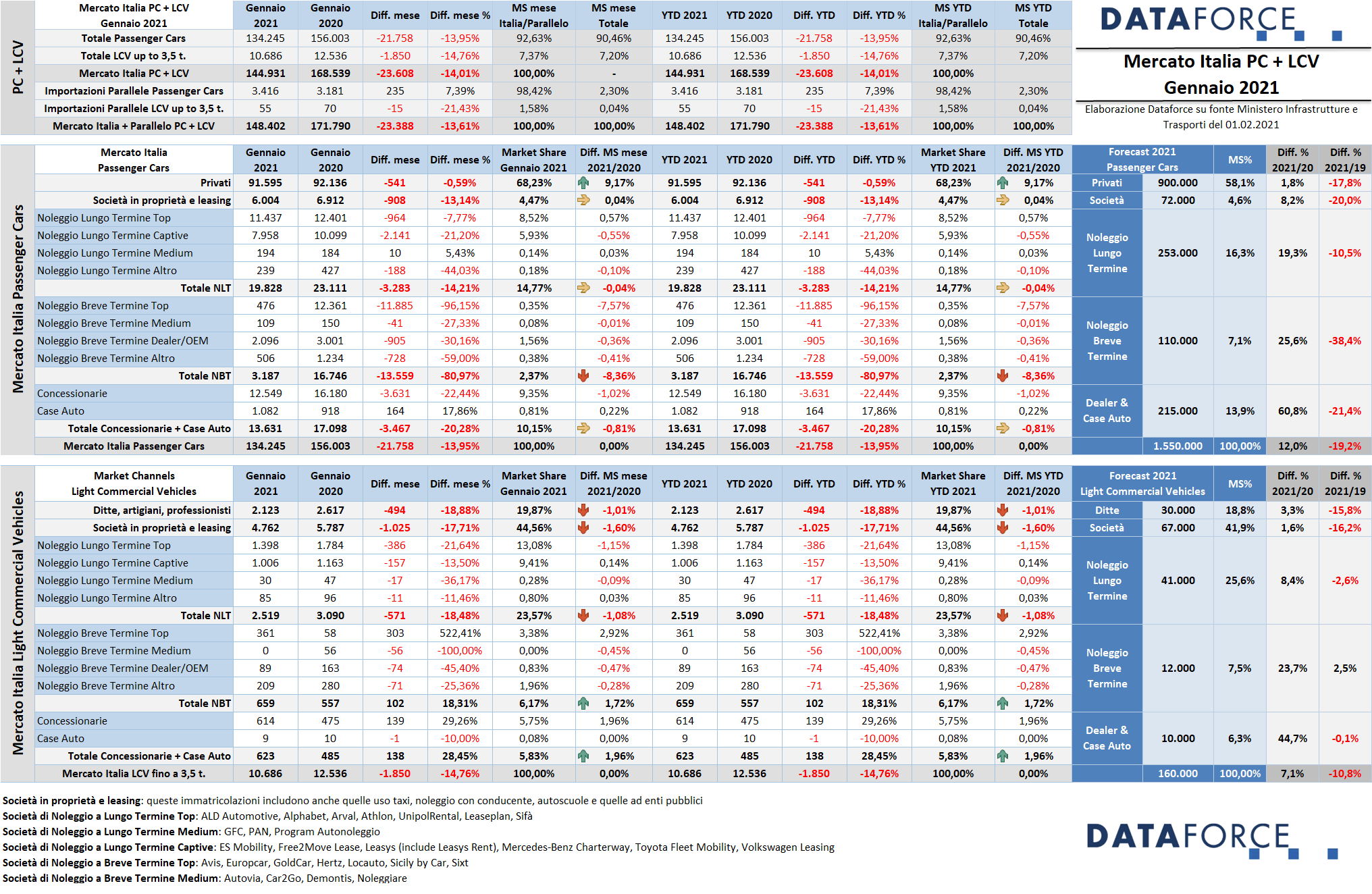

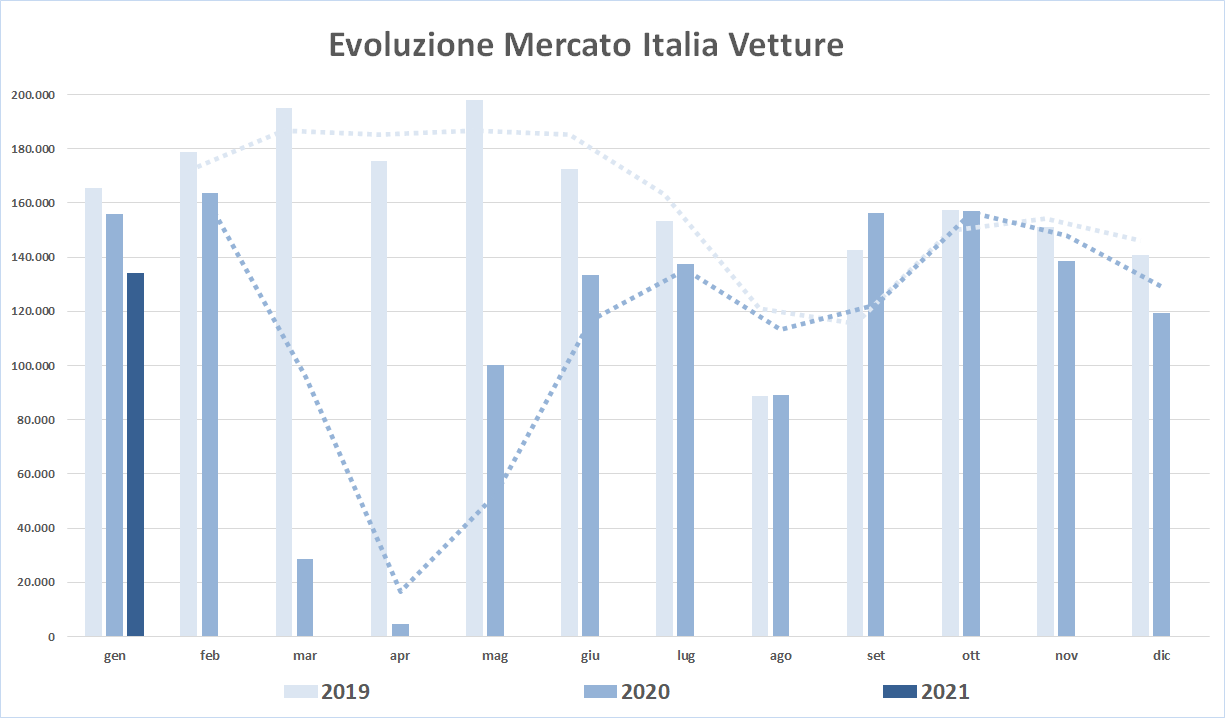

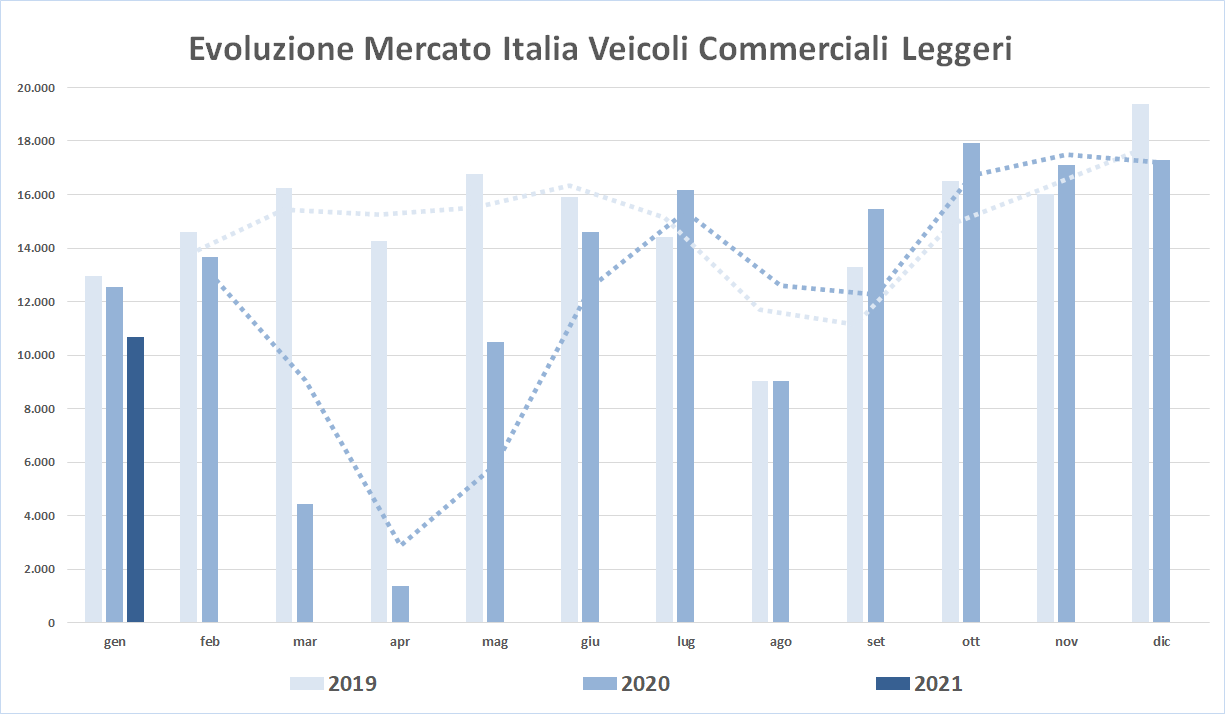

Primo risultato negativo del 2021 già a gennaio: il mercato dell’auto, caratterizzato da due giornate lavorative in meno rispetto al 2020 (19 contro 21) segna un -13,9% per le Passenger Cars, mentre per i Light Commercial Vehicles il saldo è di un rosso ancora peggiore (-14,8%). Complessivamente il mercato chiude gennaio a –14,01% con 144.931 nuove targhe, 23.608 in meno rispetto allo stesso mese dell’anno precedente.

Al totale Passenger Cars (134.245 unità) + Light Commercial Vehicles (10.686) ufficiali si deve aggiungere il contributo delle importazioni parallele: 3.416 automobili (+7,39%) e 55 LCV (rispetto ai 70 del gennaio 2020, cioè -21,43%), per un dato complessivo di 148.402 immatricolazioni (-13,61%). Il 2021 inizia quindi sulla falsariga di come si era chiuso l’anno scorso: in profondo rosso.

Nel primo mese dell’anno, soltanto il canale dei privati riesce a mantenersi quasi sulla linea di galleggiamento (-0,59%), mentre i comparti business arretrano attorno allo stesso livello della media del mercato (-13,14% le flotte che acquistano direttamente, -14,21% i noleggi a lungo temine). Situazione ancora una volta pesantissima per il canale dei noleggi a breve termine, che a gennaio hanno inflottato un numero di vetture dell’80,97% inferiore rispetto allo stesso mese del 2020 e disavanzo molto negativo anche per le auto-immatricolazioni degli Oem e dei concessionari: -20,28%.

Le previsioni di Dataforce per il 2021 ipotizzano un mercato Passenger Cars a quota 1.550.000, con una crescita del 12% sul 2020 ma una flessione del 19,2% sul 2019, l’anno ante-pandemia, con un livello di vendite più normale e quindi maggiormente indicativo nel confronto con quest’anno per comprendere lo stato effettivo di salute del mercato del 2021. In ogni caso, il livello di 1,55 milioni di auto nuove per il nostro mercato è decisamente basso, perché riporta indietro l’orologio al quadriennio 2012-2015 quando furono immatricolate rispettivamente 1,39-1,30-1,35-1,57 milioni di auto (escludendo naturalmente il difficilissimo 2020 a 1,38 milioni di targhe). Quest’anno la “ripresina” sul 2020 dovrebbe favorire tutti i canali, nessuno dei quali tornerà però a livello ante-pandemia. Per i privati è previsto quest’anno un incremento contenuto all’1,8% (-17,8% sul 2019); per gli acquisti diretti un rimbalzo dell’8,2% (-20% su 2 anni fa); per i noleggi a lungo termine +19,3% (-10,5% sul 2019); per i noleggi a breve termine +25,6% (-38,4%) e per le auto-immatricolazioni una ripresa del 60,8%, comunque sempre al di sotto della performance del 2019 di 21,4 punti percentuali.

Il canale dei privati riesce a mantenere il livello delle vendite di gennaio 2020 (-0,59%, pari a sole 541 targhe in meno), mentre tutti gli altri canali sono in rosso. Il totale delle immatricolazioni Passenger Cars, escluse le importazioni parallele, è stato di 134.245 vetture (-13,95%). A soffrire maggiormente, come nel 2020, il comparto dei noleggi a breve termine (-80,97%), e le auto-immatricolazioni delle Case e dei concessionari (-20,28%, nonostante un leggero incremento delle targhe per gli Oem, comunque scarsamente significativo). Il comparto business mostra una flessione similare, allineata alla media del mercato (rispettivamente -13,14% e -14,21.

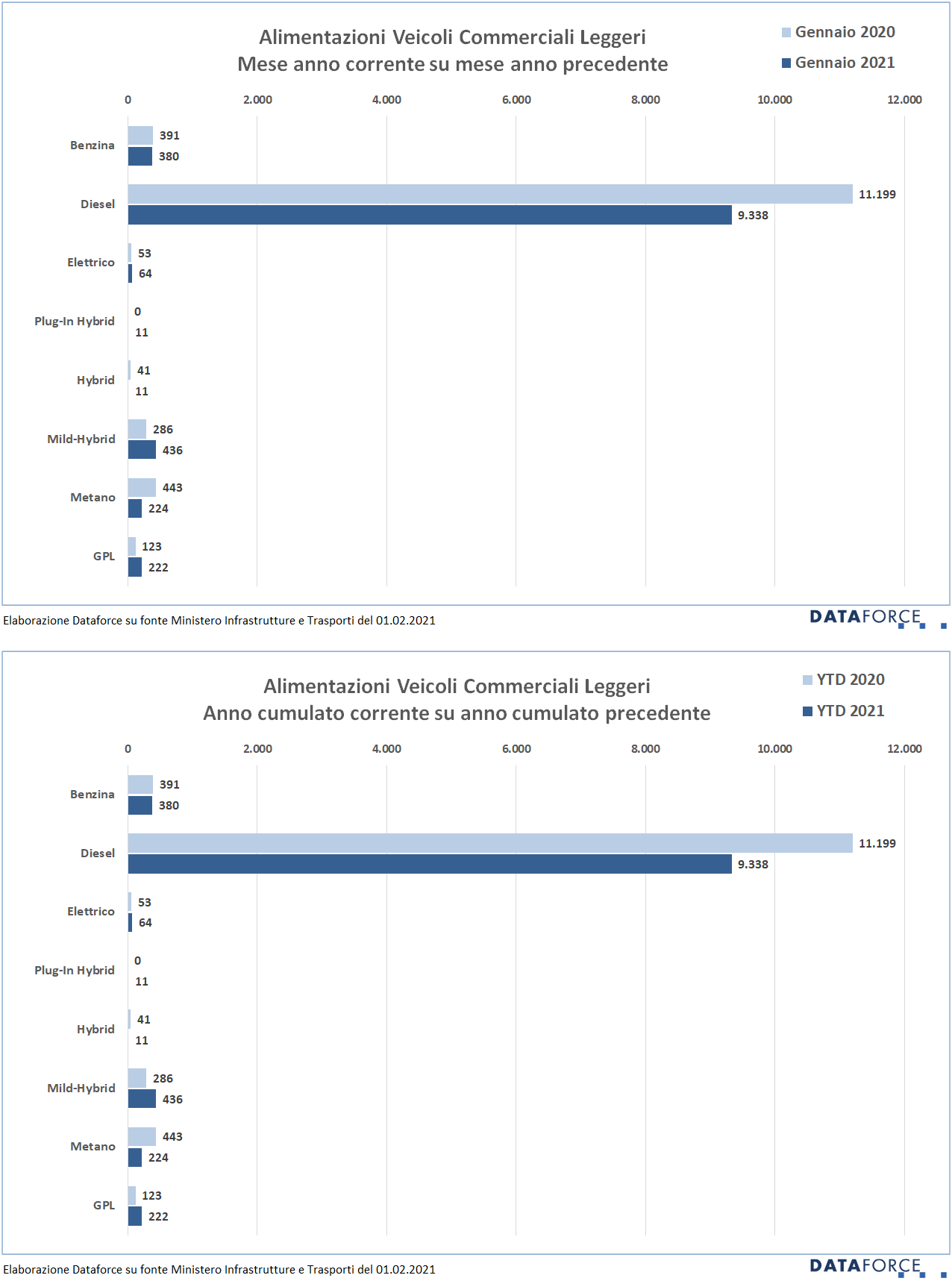

A gennaio anche il comparto dei veicoli commerciali leggeri ha mostrato un andamento simile a quello delle Passenger Cars: -14,76%, con 10.686 immatricolazioni (1.850 in meno). Da segnalare che il canale del breve termine è in leggera ripresa (+18,31%), così come quello delle auto-immatricolazioni Oem+Dealers (+28,45%). Ditte individuali, artigiani e professionisti, invece, rimangono in sofferenza (-18,88%); medesimo risultato per le aziende più dimensionate che preferiscono la soluzione dell’acquisto (leasing o finanziamento), che arretrano del 17,71%. Allineata ai precedenti canali anche la performance di gennaio del noleggio a lungo termine: -18,48%.

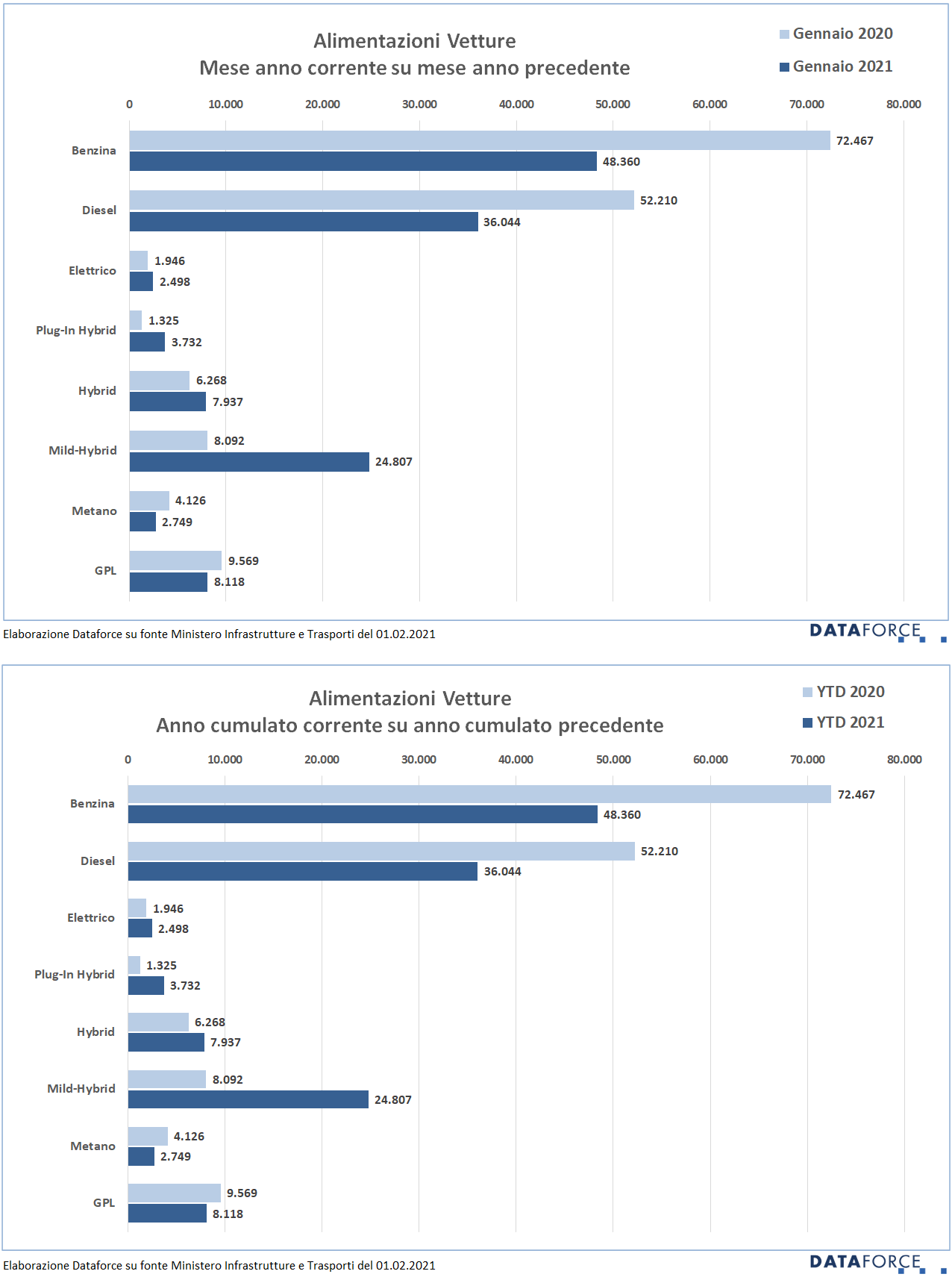

A gennaio le auto ibride hanno superato di poco le vendite delle diesel: 36.474 immatricolazioni rispetto alle 36.044 auto a gasolio. L’alimentazione preferita dagli acquirenti, però, rimane il benzina (48.360 unità). Comunque, per le benzina la flessione è impressionante: -33,27%, superiore persino a quella delle auto alimentate a gasolio (-30,96%). Più che raddoppiate, invece, le ibride, con le mild quadruplicate e le plug-in cresciute del 152%. Per le elettriche, dopo il grande balzo del 2020, la crescita rimane sostanziosa, ma meno significativa: +28,37%. Comunque si tratta di quasi 2.500 nuove targhe, un volume ormai vicinissimo a quello delle auto a metano.

In netto regresso le auto alimentate a gas naturale (una su tre in meno rispetto a gennaio 2020), mentre la flessione delle vetture a gpl, pur consistente (-15,16%) è meno accentuata.

Il passaggio ad alimentazioni ecologiche e alternative sui veicoli commerciali è ovviamente molto più graduale che nelle Passenger Cars. Il diesel continua a rimanere l’alimentazione preferita, con una flessione nettamente meno marcata: a gennaio i commerciali a gasolio raggiungono ancora una quota del’87%. L’elettrico è allo 0,6% nel primo mese dell’anno. Gli LCV ibridi sono la novità del periodo, avendo raggiunto una quota significativa del 4,29%, il doppio rispetto ai veicoli a metano.

ULTIMI 3 GIORNI

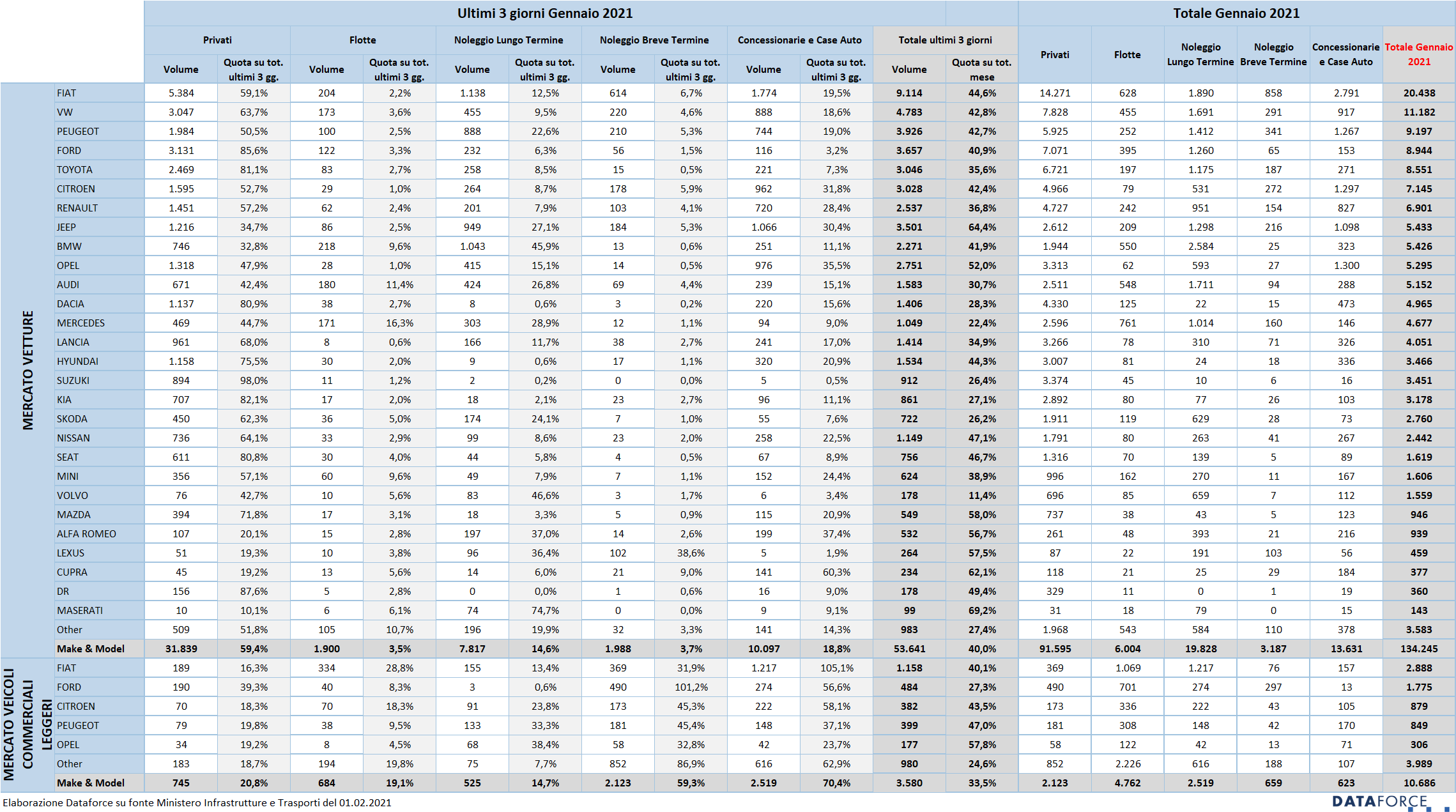

La corsa all’immatricolazione negli ultimi tre giorni feriali a gennaio è stata sullo stesso livello dei primi mesi dell’anno scorso. Le targhe “last minute” assegnate nei giorni 27-28-29 gennaio sono state 53.641, pari al 40% delle immatricolazioni del mese, una quota superiore di 6 punti rispetto a dicembre. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo il solito schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. A dicembre il marchio che ha immatricolato la maggior quota percentuale di veicoli negli ultimi 3 giorni è stato Maserati, che ha targato il 69,2% delle sue vetture. Al secondo posto Jeep (64,4%). Terza è Cupra (62,1%), seguita da Mazda (58%) e Lexus (57,5%). Tra i meno attivi negli ultimi 3 giorni, Volvo (11,4%), Mercedes (22,4%), Skoda (26,2%), Suzuki (26,4%) e Kia (27,1%).

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it