Comunicato Stampa Dataforce: Mercato Auto e Veicoli Commerciali Giugno 2020

Roma, 01.07.20

A giugno i privati a -7,5% sono un segnale quasi positivo, ma senza incentivi il comparto automotive rimarrà in crisi nera

Pur con un giorno lavorativo in più (21 contro 20) rispetto al giugno precedente, il mercato resta in profondo stato di crisi e fa segnare un calo del 23% nel comparto Passenger Cars. È andata meglio ai Light Commercial Vehicles che hanno fatto registrare a giugno una flessione più contenuta del 13%. Speriamo che questi risultati, ovviamente migliori rispetto a quelli registrati nei mesi scorsi, non facciano ritenere superfluo il ricorso agli incentivi da parte del Governo: la revisione della fiscalità e i bonus all’acquisto a fronte di rottamazione sono l’unico concreto sistema per permettere la sopravvivenza del comparto automotive.

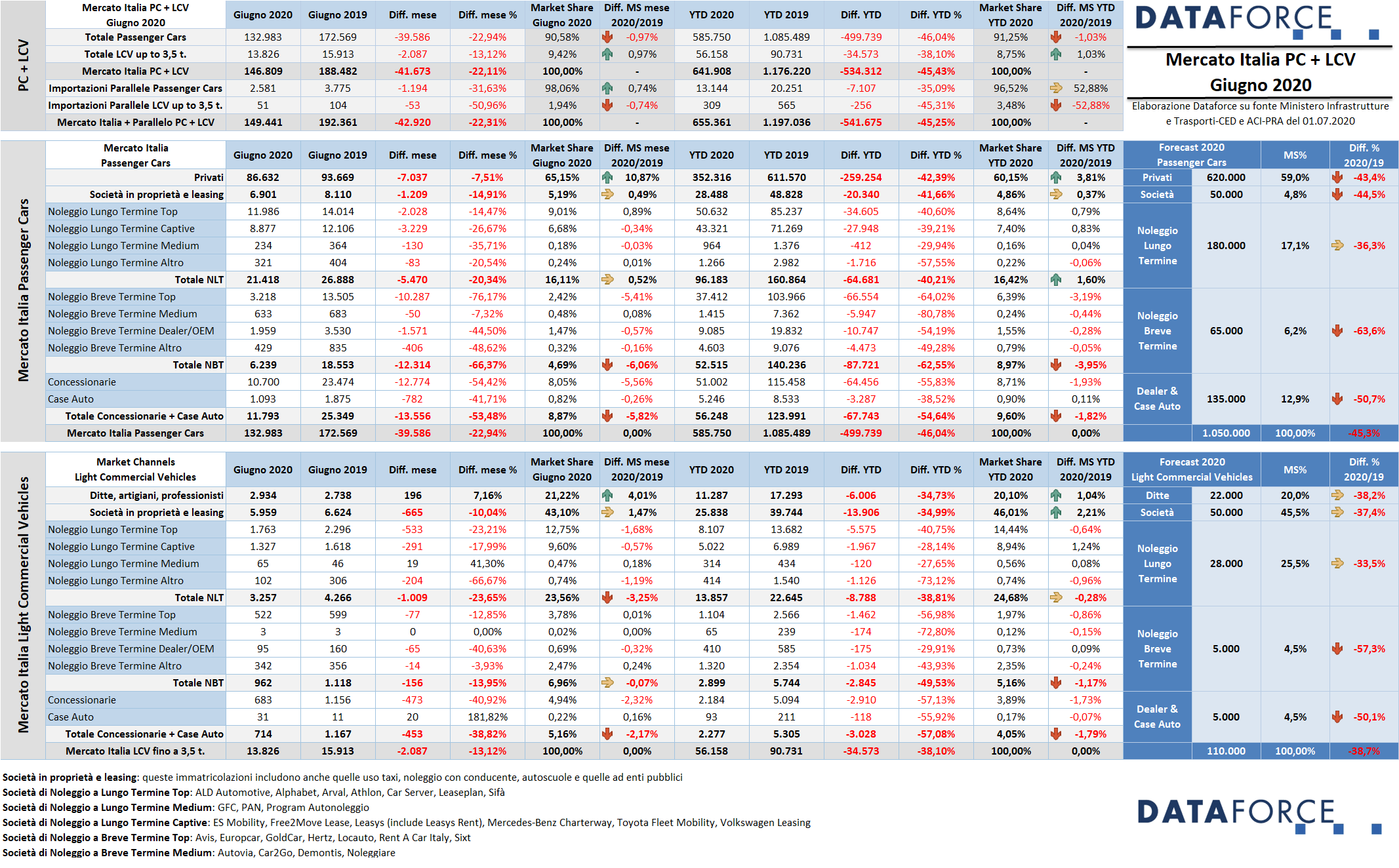

Le immatricolazioni di giugno sono state complessivamente 149.441 (Passenger Cars + Light Commercial Vehicles), comprese quelle delle importazioni parallele, con una flessione su giugno 2019 del 22,31%. Le immatricolazioni ufficiali sono state 146.809 (-22,11%), quelle parallele 2.632. Le Passenger Cars immatricolate dalle reti ufficiali sono state 132.983, con una contrazione del 22,94%, i Light Commercial Vehicles 13.826, con una flessione del 13,12%. Le vetture parallele 2.581 (-31,63%) e gli LCV soltanto 51 (-50,96%).

Ovviamente nessun canale si è salvato dal risultato negativo, ma la contrazione del canale più importante dal punto di vista dei volumi, quello dei privati, è stata decisamente più modesta rispetto alle perdite degli altri canali: -7,51% contro una media mercato vetture del -22,94%. Le immatricolazioni ai privati sono state 86.632 (cioè circa 7.000 unità in meno rispetto al giugno precedente). La situazione più negativa è stata registrata, in ambito Passenger Cars, dalle società di noleggio a breve termine (come del resto ci si aspettava): hanno ripreso a targare, ma molto lentamente e in proporzione al timido risveglio del turismo. I rent-a-car hanno targato a giugno 6.239 vetture, con una contrazione del 66,87%. Decisamente in calo le auto-immatricolazioni: -53,48%. Il risultato del noleggio a lungo termine, invece, è stato di poco migliore della media del mercato: -20,94%. Il canale del long rent ha immatricolato 21.418 vetture a fronte delle 26.888 di giugno 2019. L’ultimo canale, quello degli acquisti diretti delle aziende, ha chiuso il mese con un arretramento del 14,91%, un calo doppio rispetto a quello dei privati. Appare dunque evidente che, per il rilancio del comparto business, siano necessari provvedimenti specifici, quali il ripristino del super-ammortamento e una fiscalità agevolata sulla detraibilità dell’Iva e sulla deducibilità dei costi.

Roma, 1 luglio 2020 – Un risultato in linea con le attese, quello del mese di giugno: il profondo rosso dei mesi scorsi si è attenuato con l’inizio della “fase 3” post pandemia, ma il mercato rimane in negativo. Appare chiaro che senza un provvedimento ad hoc di sostegno governativo al comparto automotive, il settore non potrà uscire da solo dalla crisi. A giugno le nuove targhe Passenger Cars + Light Commercial Vehicles sono state 146.809 contro le 188.482 di giugno 2019 (-22,11%). In aggiunta sono state immatricolate 2.581 vetture di importazione parallela (–31,63%) e 51 autocarri leggeri non ufficiali (-50,96%), che portano il totale di giugno a 149.441 unità, con un arretramento del 22,31%).

Il mercato italiano dell’auto (Passenger Cars) ha chiuso il quarto mese dell’era Covid-19 con una flessione relativamente modesta in questo contesto: le nuove targhe di vetture a giugno sono state 132.983, contro le 172.569 del giugno precedente. Un decremento di 39.586 unità (-22,94%), che ha coinvolto tutti i canali di distribuzione: il calo dei i privati, però, è stato nettamente inferiore alla media del mercato: -7,51%, la metà della contrazione del canale delle immatricolazioni dirette delle aziende (-14,91%). Segue un -20,34% per il noleggio a lungo termine, -53,49% per le auto-immatricolazioni (-54,42% i concessionari e -41,71% i costruttori), -66,37% per il noleggio a breve termine. In sostanza, i rent-a-car hanno ripreso a targare con circospezione, mantenendo monitorata l’evoluzione dello “stato di salute” del turismo.

Nel comparto del NLT i Top Player generalisti hanno fatto meglio rispetto agli operatori Captive. I primi hanno targato 11.986 vetture (-14,47%), i secondi ne hanno immatricolate 8.877 (-26,67%). Il settore del noleggio a breve termine a giugno ha immatricolato 6.239 automobili rispetto alle 18.553 dello stesso mese del 2019.

A metà del 2020, il cumulato delle immatricolazioni fa segnare una contrazione del 46,04%. Con 585.750 nuove targhe, ne mancano all’appello ben mezzo milione nel confronto con il primo semestre del 2019. La contrazione del canale privati è del 42,39%, quella del canale aziende del 41,66%, per i NLT del 40,21%, per i NBT del 62,55% e per le auto-immatricolazioni del 54,64%.

Il forecast di Dataforce prevede una chiusura anno a 1.050.000 auto, circa 870.000 in meno rispetto all’anno precedente. La migliore performance dei privati a giugno (pur negativa), ha fatto crescere leggermente il “peso” di questo canale, mentre è stata ridotta la previsione delle auto-immatricolazioni. A fine dicembre, secondo il forecast, si dovrebbero raggiungere le 620.000 nuove targhe per i privati (quota di mercato del 59%), 50.000 immatricolazioni aziendali (4,8%), 180.000 automobili di noleggio a lungo termine (market share del 17,1%), 65.000 unità al noleggio a breve termine (con una share del 12,9%). Il calo più significativo di immatricolazioni sarà per i rent-a-car (-63,6%), quello meno accentuato (si fa per dire…) per il long rent (-36,6%).

Anche il mercato dei veicoli commerciali ha fatto registrare un calo, ma più contenuto rispetto a quello del comparto Passenger Cars: -13,12%. Nel mese di chiusura del primo semestre del 2020 sono stati targati dalle reti ufficiali 13.826 LCV fino a 3,5 t (2.087 in meno rispetto allo stesso mese del 2019). Le immatricolazioni dirette dei privati (ditte, artigiani e professionisti) e delle aziende rappresentano quest’anno il 66,11% delle vendite totali, mentre il noleggio a lungo termine ha raggiunto una market share del 24,68%. Il breve, invece, occupa una quota residuale del 5,16%, così come le auto-immatricolazioni (4,05%), più che dimezzate. L’arretramento più evidente di giugno è stato proprio quello delle auto-immatricolazioni (-38,82%), nonostante l’incremento delle targhe degli Oem (che però rappresentano volumi microscopici, seguito dai noleggi a lungo termine (-23,65%), dai noleggi a breve termine (-13,95%), dalle società che acquistano direttamente (-10,04%). Le ditte individuali, gli artigiani e i professionisti, invece, sono stati a giugno l’unico canale in ripresa: +7,16%.

Il forecast di Dataforce prevede per quest’anno una chiusura a 110.000 LCV immatricolati, con una flessione rispetto al 2019 del 38,7%. Del noleggio a breve termine la perdita maggiore: -57,3% e le auto-immatricolazioni dimezzate.

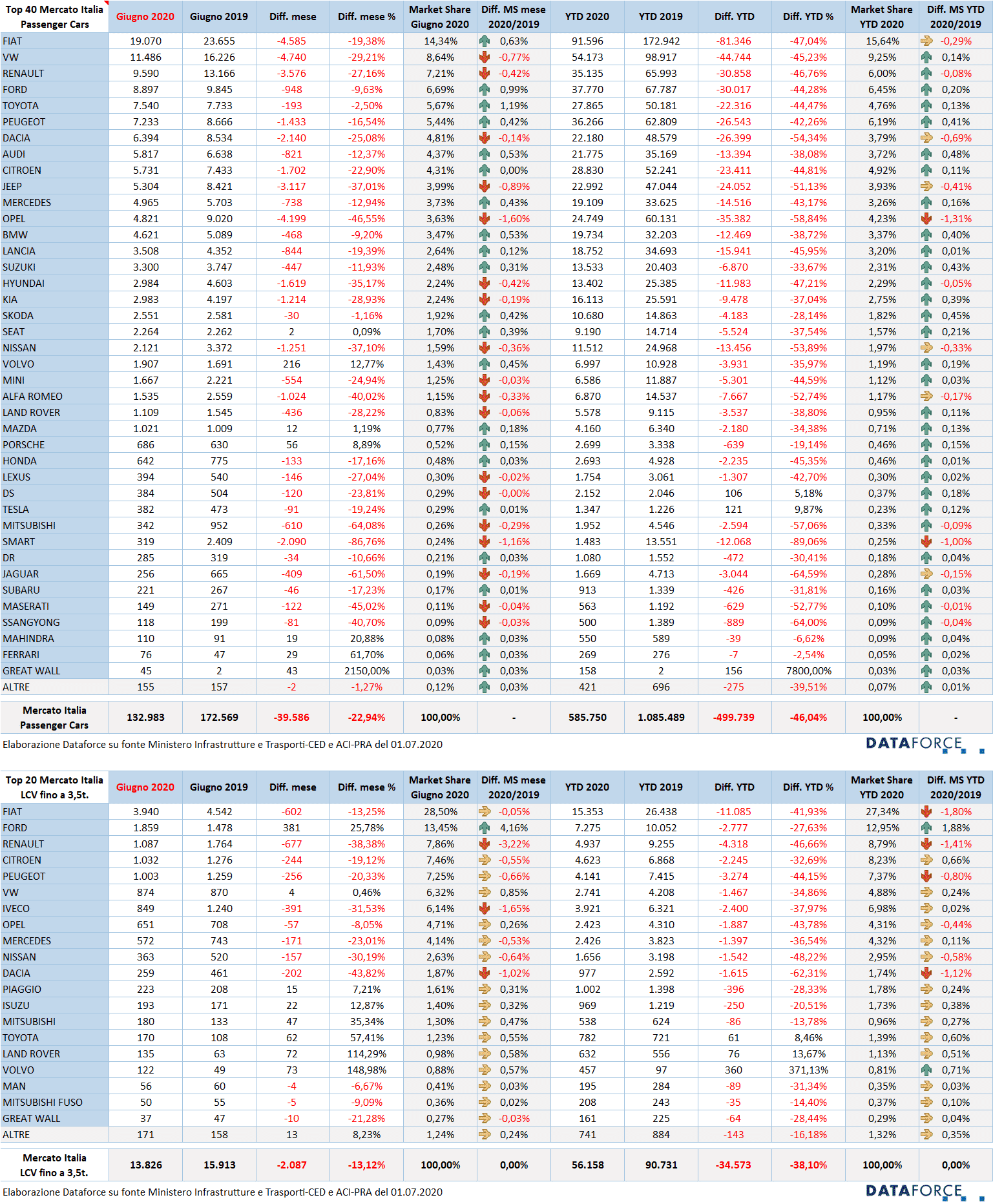

Le marche – Nella graduatoria delle marche più vendute, Fiat rimane in testa, ma con una flessione di quasi 4 punti inferiore alla media del mercato, grazie anche al ricorso a un buon numero di km zero: a giugno la contrazione dell’azienda torinese è stata del 19,38%, con una perdita di oltre 4.500 unità. Al secondo Volkswagen (-29,21%), al terzo Renault (-27,16%), seguita da Ford (-9,63%), Toyota (-2,5%), Peugeot, Dacia, Audi, Citroen, Jeep, Mercedes, Opel e BMW. Nelle posizioni di rincalzo, Lancia e Suzuki, con il costruttore giapponese ormai vicino ai numeri della casa torinese. Nel mese di giugno qualche brand è tornato all’attivo: Volvo (+12,77%), Porsche (+8,89%), Ferrari (+61,7%) mentre Mazda e Seat hanno praticamente pareggiato i conti con il giugno precedente (rispettivamente +1,19% e +0,02%).

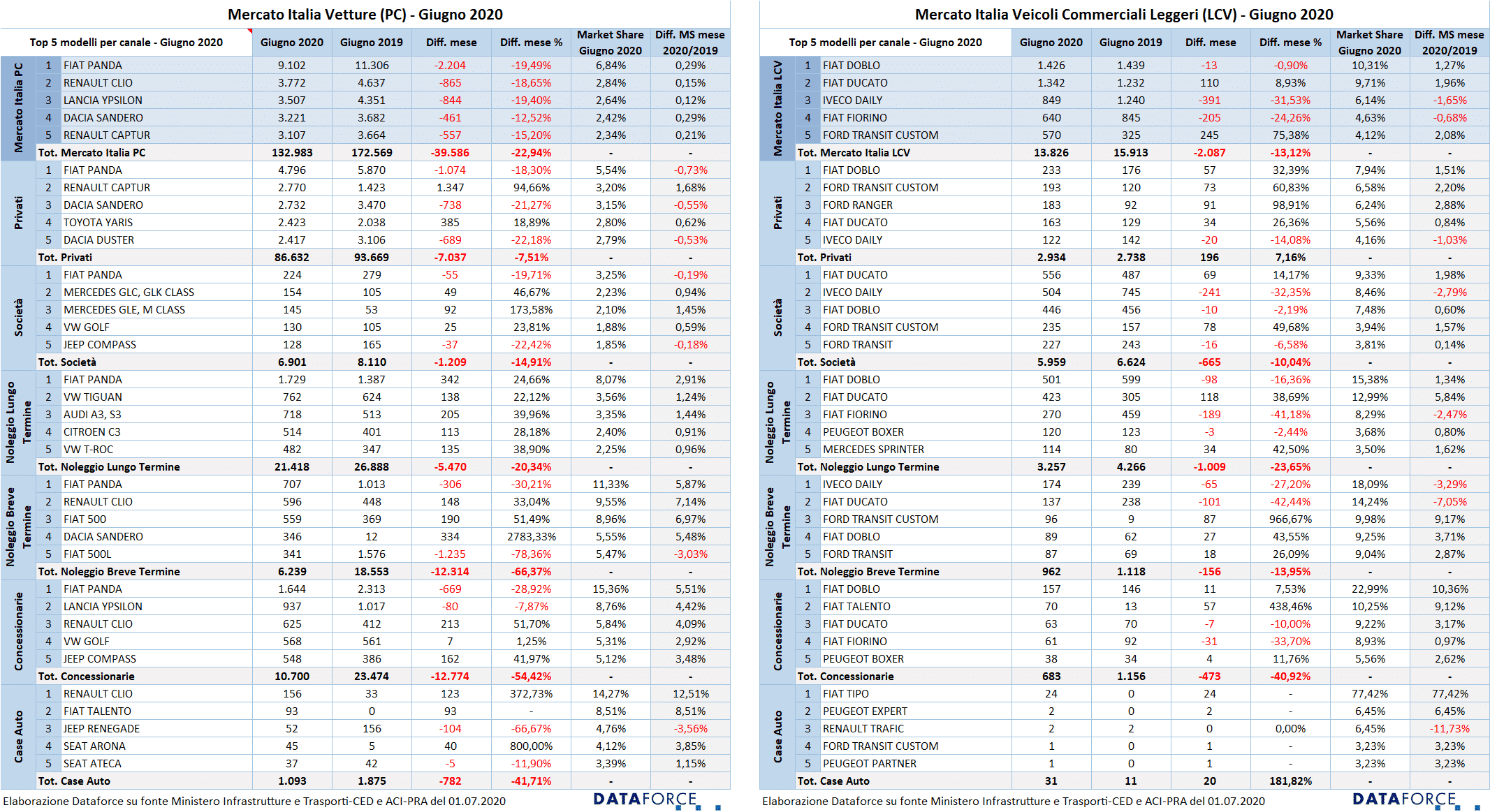

I modelli – Nella classifica dei modelli preferiti dagli acquirenti, 3 modelli del gruppo Renault nella Top5: la Clio è seconda assoluta, la Dacia Sandero quarta e la Captur quinta. Al primo posto ovviamente la Fiat Panda e la Lancia Ypsilon terza. La Panda domina la graduatoria pure tra i clienti privati, negli acquisti diretti business, nei noleggi a lungo e a breve termine e anche nelle auto-immatricolazioni (cioè nelle km zero).

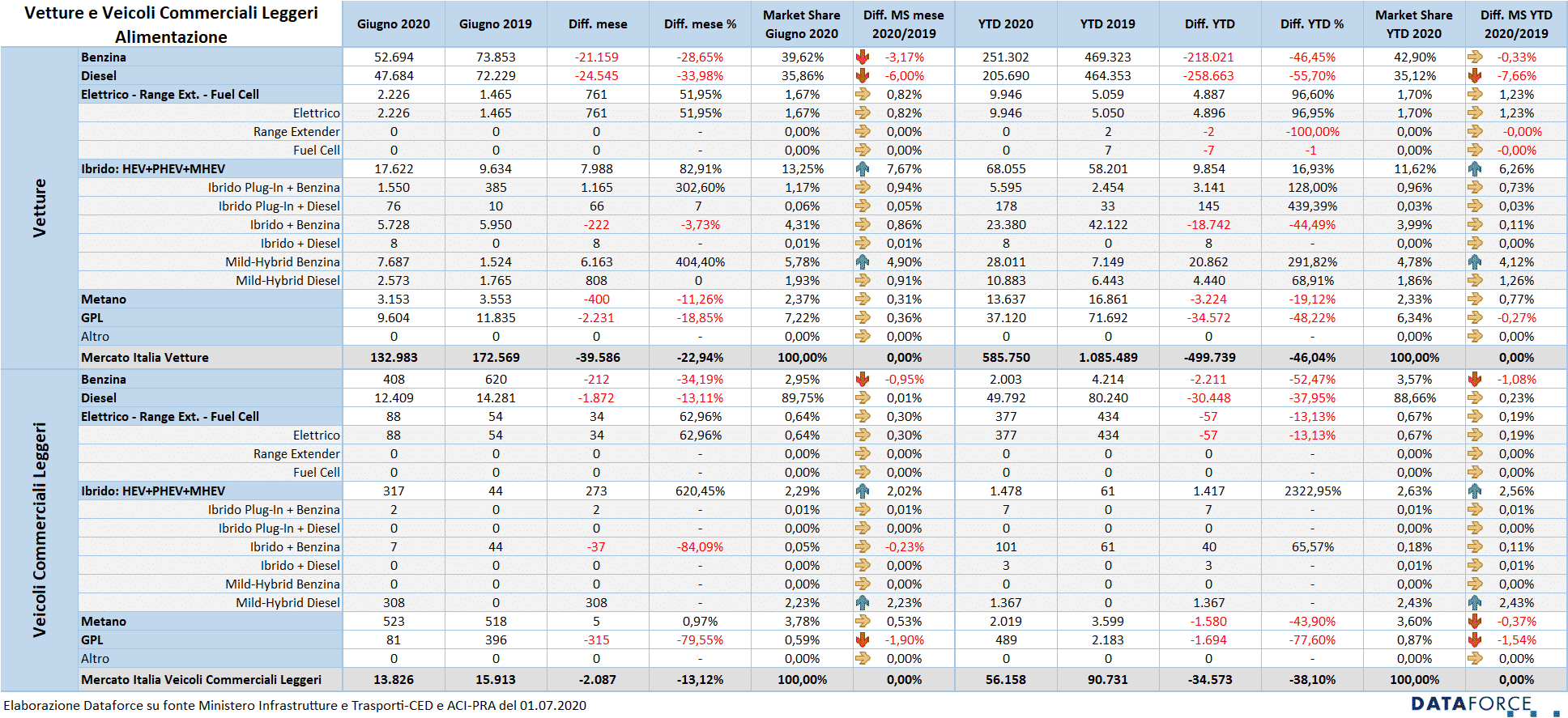

Le alimentazioni – Soltanto elettriche e ibride mostrano il segno più nelle vendite di giugno: rispettivamente con un incremento delle immatricolazioni del 51,95% e dell’82,91%. Tra le ibride, ovviamente in crescita esponenziale le plug-in, sostenute dagli incentivi statali: +302%. Ma con l’arrivo della Ford Puma e della Fiat Panda mild hybrid, anche questo segmento è cresciuto enormemente: +404%, diventando per la prima volta la tipologia di ibrido più venduta. Tutte le altre tipologie di alimentazione sono in forte calo: il diesel arretra del 33,98%, il benzina del 28,65%, il gpl del 18,85% e il metano del 11,26%.

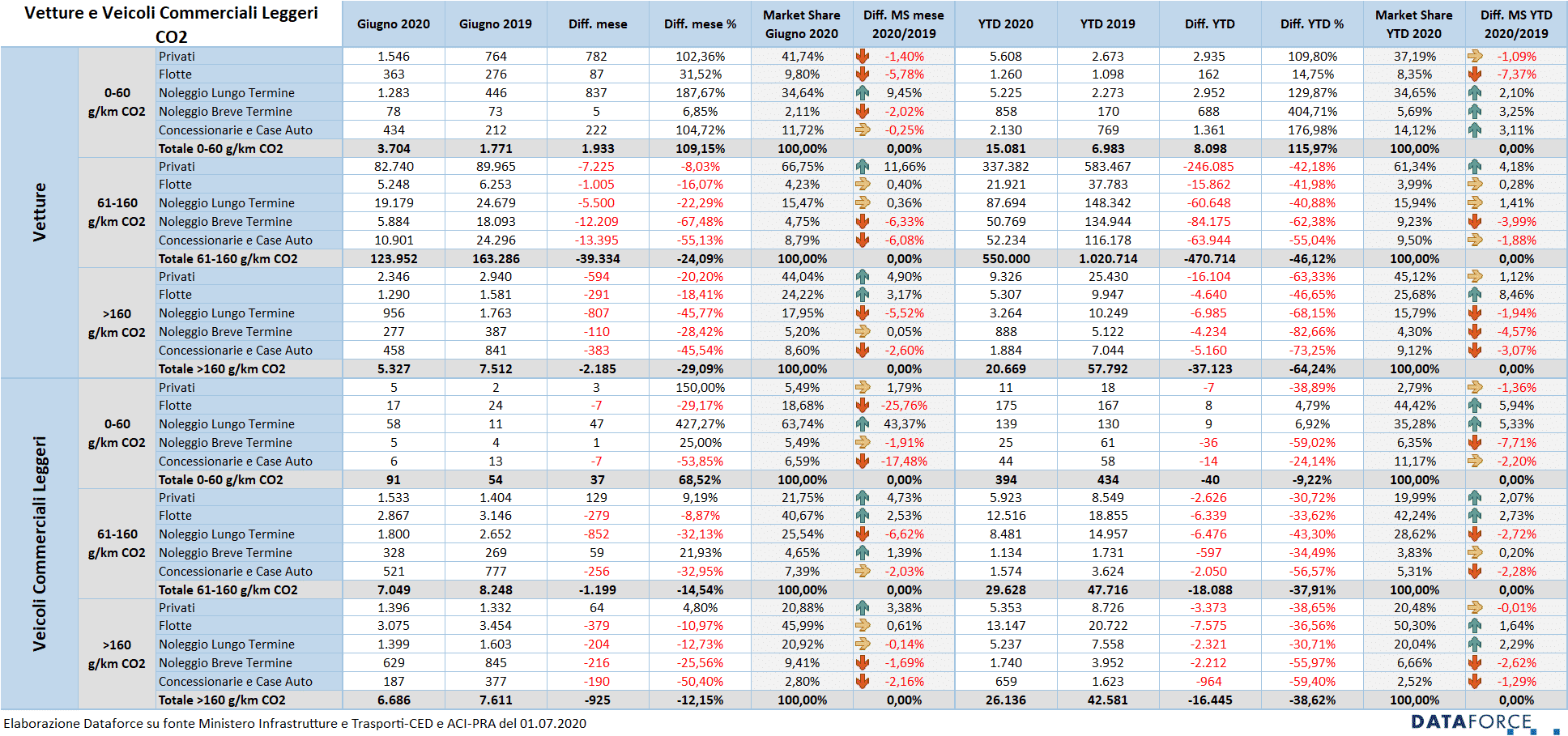

Le emissioni di CO2 – Continua il successo (in percentuale…) delle vetture a emissioni particolarmente ridotte: la fascia da 0 a 60 g/km di CO2 è l’unica che riesce a mantenersi a galla, anzi fa registrare un progresso molto significativo: +109,15%. Anche se si tratta di piccoli numeri: 3.704 unità. Una cifra, comunque, che si avvicina a quella delle vendite di auto con livello di emissioni superiore ai 160 g/km (quelle penalizzate dal “malus” all’atto dell’immatricolazione). Per questa fascia a giugno le vendite sono state di 5.327 unità, con una flessione del 29,09% (quindi superiore al calo medio del mercato). Nella categoria di mezzo, quella che prende in considerazione le auto con emissioni comprese da 61 a 159 g/km di CO2, che rappresenta oltre il 90% delle immatricolazioni, la flessione delle vendite è stata del 24,09%.

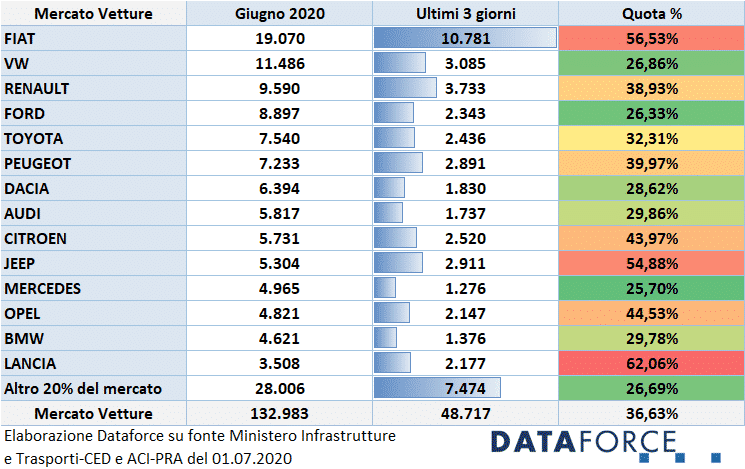

Ultimi tre giorni – La corsa all’immatricolazione negli ultimi tre giorni feriali non è più quella di una volta: la necessità di targare km zero non è più spasmodica perché gli obiettivi di inizio anno sono tutti saltati, e non è più questione di poche centinaia di pezzi per raggiungere i bonus dei costruttori. Le targhe “last minute” assegnate nei giorni 26, 29 e 30 giugno sono state 48.717, pari al 36,63% delle immatricolazioni del mese, una quota di poco superiore a quella di maggio e lontana dai “tempi d’oro”. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Nel mese di chiusura del primo semestre, il costruttore che ha targato la maggior quota percentuale di veicoli negli ultimi tre giorni è stato Lancia, che ha immatricolato il 62,06% delle sue vetture. Al secondo posto Fiat (56,53%). Terza è Jeep (54,88%), seguita da Opel (44,53%) e Citroen (43,97%). Tra i meno attivi negli ultimi 3 giorni, Mercedes (25,7%), Ford (26,33%), Volkswagen (26,86%), Dacia (28,62%) e BMW (29,78%).

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it