Comunicato Stampa Dataforce: Mercato Auto e Veicoli Commerciali Luglio 2020

Roma, 03.08.20

A luglio flessione più contenuta per le Passenger Cars: -10,78%, in attesa dell’entrata in vigore degli incentivi. Light Commercial Vehicles in attivo

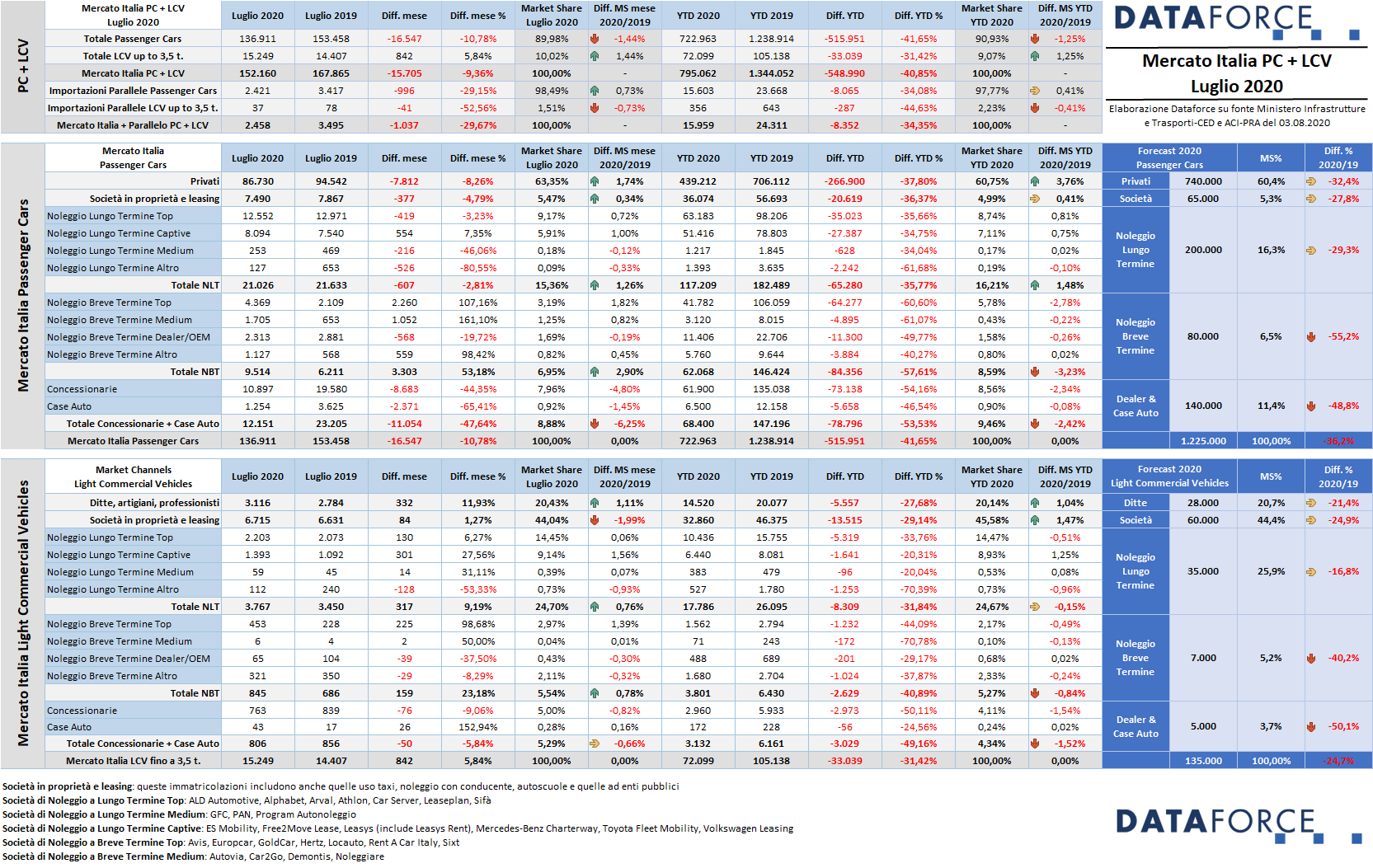

Con lo stesso numero di giorni lavorativi (23) del luglio precedente, il mercato continua a segnare il passo per le Passenger Cars (-10,78%), mentre tra i Light Commercial Vehicles risolleva timidamente la testa (+5,84%). Le immatricolazioni di luglio sono state complessivamente 152.160 (Passenger Cars + Light Commercial Vehicles), cui si aggiungono quelle delle importazioni parallele (2.458 unità complessive), con una flessione su luglio 2019 del 9,36%. Le Passenger Cars immatricolate dalle reti ufficiali sono state 136.911, i Light Commercial Vehicles 15.249. Le vetture parallele 2.421 (-29,15%) e gli LCV soltanto 37 (-52,56%).

Soltanto un canale si è salvato dal risultato negativo, quello del noleggio a breve termine, con un incredibile +53,18%. Ma questo risultato è dovuto principalmente a una forzatura delle immatricolazioni da parte dei costruttori, soprattutto Gruppo VW stavolta, con quasi 4.500 vetture cedute a RAC nel solo mese di luglio. Al palo le auto-immatricolazioni, che rispetto al luglio precedente sono quasi dimezzate: – 47,64%, con le km zero e demo dei concessionari a -44,35% e quelle degli OEM a -65,41%. Accentuata flessione anche per i privati: – 8,26%, pari a quasi 8.000 immatricolazioni in meno: un segnale evidente che le famiglie in procinto di cambiare auto stiano aspettando gli incentivi. Più contenuta la flessione delle vendite aziendali dirette: -4,79%. Il noleggio a lungo termine, invece, si è avvicinato al pareggio: il -2,81% significa un calo di sole 607 unità, con un volume di nuove targhe comunque superiore alle 21.000, come lo scorso anno.

L’effetto degli incentivi sul mercato porterà senz’altro un risultato positivo, anche se gli sconti effettivi non cresceranno in misura sostanziale: semplicemente i costruttori e le reti di vendita ridurranno in parte il vantaggio cliente, bilanciando gli sconti con il contributo statale. Ma è la parola magica “incentivo” che servirà ad attirare un maggior numero di clienti nei saloni e che si tradurrà con tutta probabilità in una boccata di ossigeno per i concessionari, anche se non sufficiente per risollevare le sorti della peggiore annata della storia del mercato automobilistico italiano.

Roma, 3 agosto 2020 – Il mercato rimane in rosso, anche se con una perdita più che dimezzata rispetto al mese precedente. Meno 10,78% la flessione del comparto Passenger Cars: 136.911 nuove targhe contro le 153.458 del luglio 2019. Il settore dei veicoli commerciali leggeri, invece, ha rialzato la testa: +5,84%, con 15.249 unità immatricolate rispetto alle 14.407 dello stesso mese dell’anno scorso. Dopo 7 mesi, il mercato dell’auto fa segnare una contrazione del 37,8%: sono state immatricolate 439.211 automobili rispetto alle 706.112 del 2019. Mancano quindi già all’appello ben 266.901 unità. Nell’ambito degli LCV, il risultato del 2020 è leggermente meno grave: la contrazione è del 31,42%, con un volume di immatricolazioni di 72.099 unità a fronte delle 105.138 del periodo gennaio-luglio 2019.

“L’entità degli incentivi per le vetture sopra i 60 g/km, nonché lo stanziamento approvato – commenta Salvatore Saladino, Country Manager di Dataforce Italia – sono esigui anche parametrati alla soglia dei 40.000€, parametro quest’ultimo inutile e populista. Ancora nulla invece riguardo l’unica misura strutturale di rilancio del settore: l’allineamento della fiscalità auto a quella europea. Nelle simulazioni che avevamo fatto quando si è iniziato a parlare di stimoli al mercato (che avevano parametri decisamente più favorevoli di quelli che arrivano dalla legge), avevamo calcolato che il mercato avrebbe potuto toccare la soglia del milione e mezzo di auto nuove: un risultato soddisfacente. Con gli incentivi varati non si arriverà nemmeno al milione e trecentomila, ovvero circa 150.000 pezzi in più della previsione fatta in assenza di intervento statale”.

Giunti ormai a un semestre dallo scoppio della pandemia, il mercato italiano dell’auto (Passenger Cars) ha chiuso l’ultimo mese di sofferenza prima dell’entrata in vigore degli incentivi statali alla rottamazione: almeno questa è la speranza di tutti i rappresentanti della filiera industriale e distributiva dell’automotive. Luglio si è concluso con una flessione relativamente modesta (anche se nei primi 2/3 del mese è stato addirittura in attivo): le nuove targhe di vetture a luglio sono state 136.911, contro le 153.458 del luglio precedente. Un decremento di 16.547 unità (-10,78%), che ha coinvolto tutti i canali di distribuzione, tranne quello dei noleggi a breve termine: il calo dei i privati è stato inferiore alla media del mercato: -8,26% (con 86.730 immatricolazioni); ancora migliore la performance del canale delle immatricolazioni dirette delle aziende: -4,79% (con una flessione di sole 377 unità). Il noleggio a lungo termine ha addirittura sfiorato il pareggio: -2,81%. Ha consegnato infatti 21.026 automobili contro le 21.633 del luglio precedente. Per le auto-immatricolazioni, invece, la flessione è stata sugli stessi livelli dei mesi precedenti: – 47,64%. Le reti di vendita hanno targato 10.897 vetture (-44,35%), i costruttori hanno immatricolato soltanto 1.254 vetture tra demo e km zero (-65,41%).

A luglio le forzature sono state tutte fatte utilizzando le immatricolazioni di noleggio a breve: il risultato finale è stato di un incremento del 53,18% sui risultati del luglio precedente. Un dato ovviamente non giustificabile con l’aumento della domanda da parte della clientela leisure e business, che anzi risulta ancora piuttosto tiepida in questa fase 3 dopo la pandemia Covid-19. I rent-a-car hanno immatricolato a luglio 9.514 vetture, a fronte delle 6.211 del luglio precedente, con le vetture del Gruppo VW che ne hanno fatte quasi la metà. Il segno più si è registrato anche nel comparto del NLT tra gli operatori captive: +7,35% (hanno immatricolato 8.094 vetture rispetto alle 7.540 di un anno fa), “merito” anche di qualche operazione di rent-to-rent. I Top Player generalisti, invece, 12.552 automobili, con un passivo del 3,23%, corrispondente a sole 419 unità in meno.

Il forecast di Dataforce prevede una chiusura anno a 1.225.000 auto, circa 700.000 in meno rispetto all’anno precedente. A fine dicembre, secondo il forecast, si dovrebbero raggiungere le 740.000 nuove targhe per i privati (quota di mercato del 60,4%), 65.000 immatricolazioni aziendali (5,3%), 200.000 automobili di noleggio a lungo termine (market share del 16,3%), 80.000 unità al noleggio a breve termine (con una share del 6,5%). Il calo più significativo di immatricolazioni sarà per i rent-a-car (-55,2%), quello meno accentuato (si fa per dire…) per le società che acquistano direttamente (-27,8%). La contrazione dei privati, nonostante gli incentivi, dovrebbe attestarsi a -32,4%.

A luglio il mercato dei veicoli commerciali ha fatto registrare un piccolo passo in avanti: +5,84%. Nel mese di apertura del secondo semestre del 2020 sono stati targati dalle reti ufficiali 15.249 LCV fino a 3,5 t (842 in più rispetto allo stesso mese del 2019). Le immatricolazioni dirette dei privati (ditte, artigiani e professionisti) e delle aziende rappresentano quest’anno il 65,72% delle vendite totali, mentre il noleggio a lungo termine ha raggiunto una market share del 24,67%. Il breve, invece, occupa una quota residuale del 5,27%, così come le auto-immatricolazioni (4,34%), quasi dimezzate rispetto al 2019. L’unico arretramento di luglio è stato proprio quello del canale delle auto-immatricolazioni: -5,34%. Mentre gli altri canali sono rimasti tutti in attivo: i noleggi a lungo termine (+9,19%) i noleggi a breve termine (+23,18%), le società che acquistano direttamente (+1,27%), le ditte individuali, gli artigiani e i professionisti (+11,93%).

Il forecast di Dataforce prevede per quest’anno una chiusura a 135.000 LCV immatricolati, con una flessione rispetto al 2019 del 24,7%. Del noleggio a breve termine e delle auto-immatricolazioni le perdite maggiori: rispettivamente del -40,2% e 50,1%.

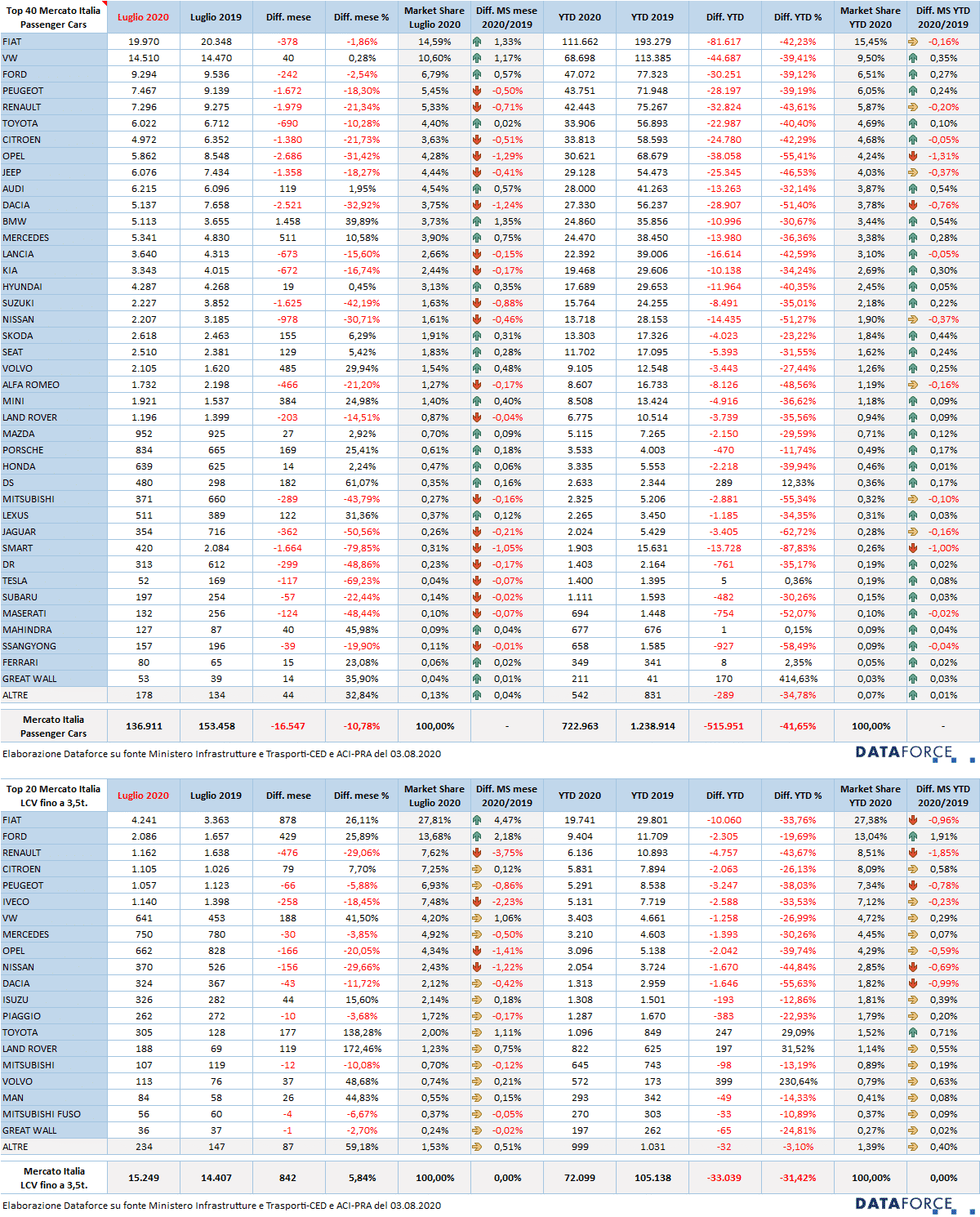

Le marche – Nella graduatoria delle marche più vendute, Fiat rimane in testa, e riesce a raggiungere un bilancio di quasi pareggio con una minima contrazione dell’1,86%: ha immatricolato a luglio 19.970 vetture a fronte delle 20.348 del luglio precedente. Al secondo rimane saldamente Volkswagen, che addirittura supera (di pochissimo) i numeri dello scorso anno: +0,28%, ossia soltanto 40 unità in più. Al terzo posto ritorna Ford (-2,54%), seguita da Peugeot (-18,3%), Renault (-21,34%), Toyota (-10,28%), Citroen (.21,73%), Opel (-31,42%), Jeep (-18,27%) e Audi (+1,95). Da notare che Dacia (-32,92%) a luglio è fuori dalla Top Ten delle marche.

I modelli – Nella classifica dei modelli preferiti dagli acquirenti a luglio, la Fiat Panda è sempre leader di mercato, anche se questo mese fa segnare un calo dell’8,33%. Al secondo posto la Lancia Ypsilon, rivitalizzata dalla versione mild-hybrid. Terza un’altra Fiat: la 500X, che riesce a incrementare le proprie vendite del 9,07%. Quarta un’altra vettura di FCA: la Jeep Renegade. Al quinto posto la prima “straniera”: la Volkswagen Golf, che vola nelle immatricolazioni (+73,08%) grazie alla commercializzazione della nuova generazione e a 1.087 targhe date al rent-a-car.

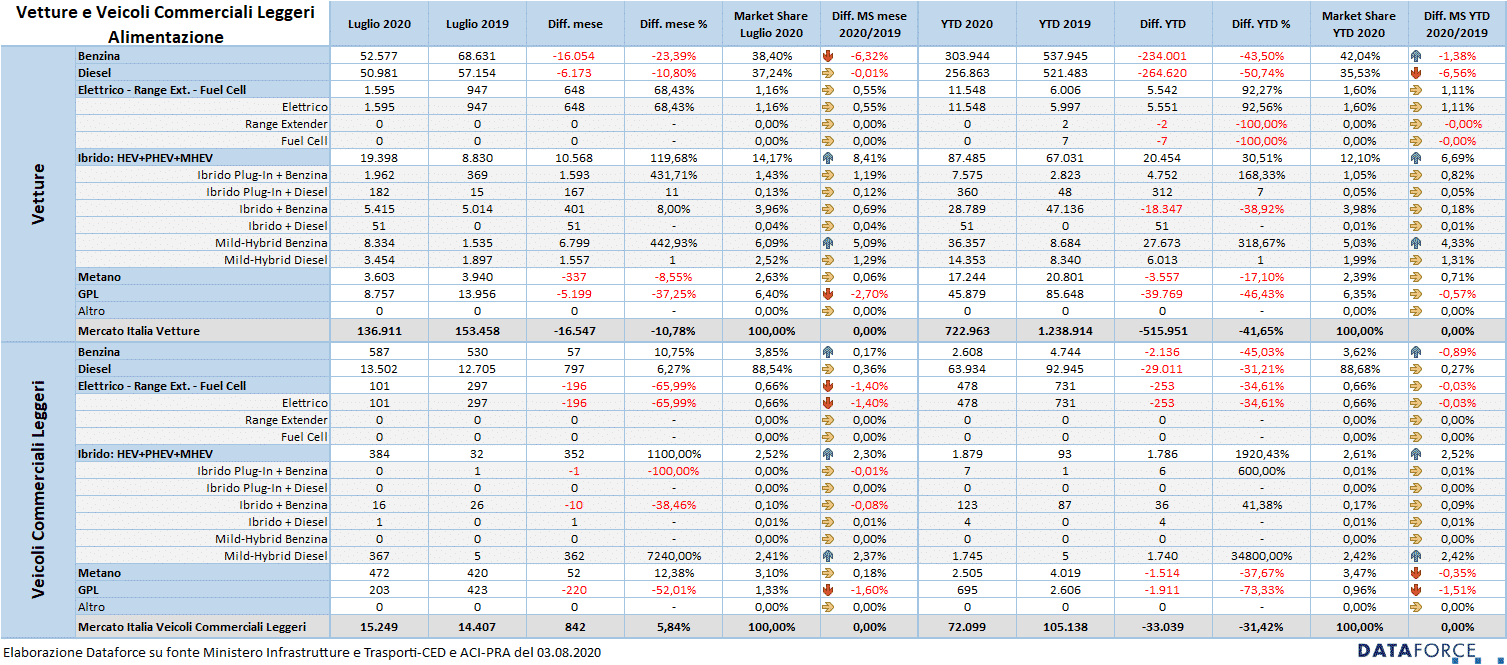

Le alimentazioni – Soltanto elettriche e ibride mostrano il segno più nelle vendite di luglio, rispettivamente con un incremento delle immatricolazioni del 68,43% e del 119,68%. Tra le ibride, ovviamente in crescita esponenziale le plug-in, sostenute dagli incentivi statali: +431%. Ma con l’arrivo di alcuni modelli di volume, il segmento delle mild-hybrid è cresciuto esponenzialmente: +442%, confermandosi per il secondo mese consecutivo la tipologia di ibrido più venduta. Tutte le altre alimentazione sono in forte calo: il diesel arretra del 10,8%, il benzina del 23,39%, il gpl del 37,25% e il metano dell’8,55%.

Le emissioni di CO2 – Continua il successo (in percentuale…) delle vetture a emissioni particolarmente ridotte: la fascia da 0 a 60 g/km di CO2 è quella che cresce di più: +176,87%. Anche se si tratta di piccoli numeri: 3.447 unità. Le auto con livello di emissioni superiore ai 160 g/km (quelle penalizzate dal “malus” all’atto dell’immatricolazione) sono calate del 12,99%, quelle nella fascia intermedia (con emissioni di CO2 da 61 a 159 g/km) del 12,29%.

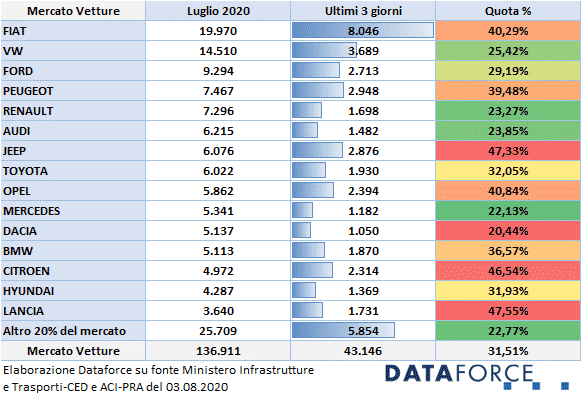

Ultimi tre giorni – La corsa all’immatricolazione negli ultimi tre giorni feriali a luglio è stata moderata, a riprova del fatto che i costruttori non hanno voluto spingere sull’acceleratore delle km zero. Le targhe “last minute” assegnate nei giorni 29, 30 e 31 luglio sono state 43.146, pari al 31,51% delle immatricolazioni del mese, una quota inferiore di 5 punti a quella di giugno e lontana da quella dei “tempi d’oro”. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Nel mese di apertura del secondo semestre, il costruttore che ha targato la maggior quota percentuale di veicoli negli ultimi tre giorni è stato Lancia, che ha immatricolato il 47,55% delle sue vetture. Al secondo posto Jeep (47,33%). Terza è Citroen (46,54%), seguita da Opel (40,84%) e Fiat (40,29%). Tra i meno attivi negli ultimi 3 giorni, Dacia (20,44%), Mercedes (22,13%), Renault (23,27%), Audi (23,85%) e Volkswagen (25,42%).

DATI STATISTICI COMPLETI

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it