Comunicato Stampa Dataforce – Mercato Auto e Veicoli Commerciali – Maggio 2018

Roma, 01.06.18

Il mercato rallenta mentre Jeep Renegade diventa la terza auto più venduta in Italia

A maggio continua la “ripresina” dei privati, il noleggio a lungo termine si prende una pausa, le km zero continuano a volare, ma solo per i concessionari, che spingono anche sull’acceleratore delle “demo” uso noleggio (triplicate rispetto al maggio precedente).

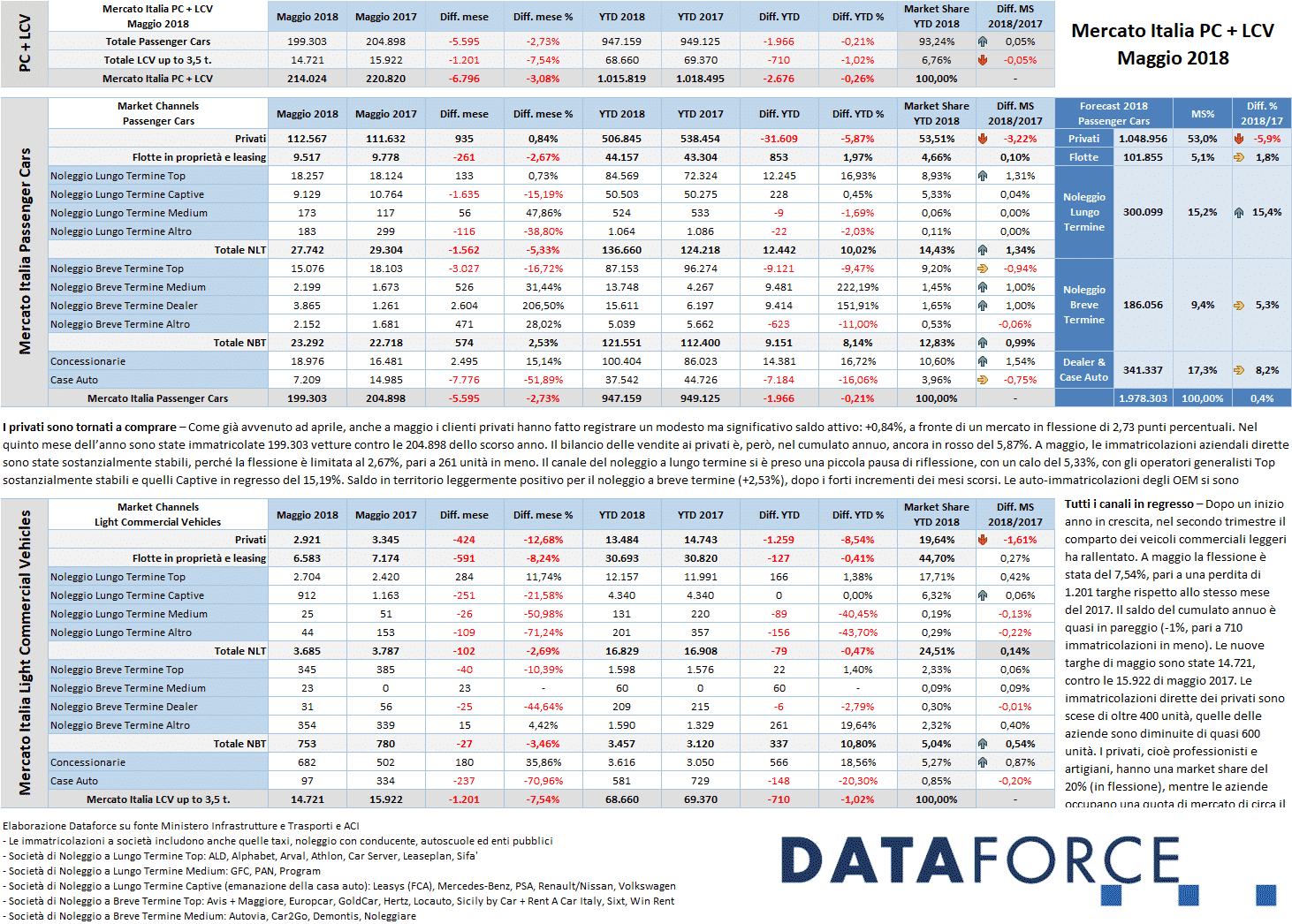

Roma, 1 giugno 2018 – Con lo stesso numero di giornate lavorative rispetto a maggio 2017 (22 giorni utili all’immatricolazione), lo scorso mese si è chiuso con un bilancio negativo per le Passenger Cars: -2,73%, confermando l’andamento altalenante degli ultimi mesi (negativo a marzo, positivo ad aprile). Il comparto dei Light Commercial Vehicles, fa registrare un risultato ancora più negativo: -7,54%, ma il passivo è leggermente più contenuto rispetto ad aprile, che a sua volta era stato migliore di marzo. Complessivamente sono stati immatricolati 214.024 veicoli (199.303 vetture e 14.721 LCV).

Le proiezioni del forecast 2018 di Dataforce sono state ridotte a circa 1.978 mila vetture, con una quota dei privati in leggero regresso nonostante il risultato positivo (di poco) di maggio, al 53% (cioè meno di 1.050.000 vetture), mentre dovrebbero essere circa 102.000 le immatricolazioni aziendali dirette (market share del 5,1%); il noleggio a lungo termine dovrebbe attestarsi a fine anno a quota 300.000 automobili (3.000 unità in meno rispetto alla previsione dello scorso mese), con una quota di mercato del 15,2%; per il noleggio a breve termine, invece, il forecast di Dataforce è sceso a 186.000 immatricolazioni 2018 (erano 191.000 nell’ipotesi formulata ad aprile), con una MS del 9,4%. Infine le auto-immatricolazioni di Case e Concessionari attorno alle 341.000 targhe (quasi 20.000 in più), con una market share del 17,3%).

A maggio il mercato dell’auto (Passenger Cars) è ritornato in territorio negativo con un decremento del 2,73%. Le nuove targhe di vetture sono state 199.303, contro le 204.898 del maggio 2017. Un calo di oltre 5.500 unità, imputabile alle auto-immatricolazioni delle Case automobilistiche (dimezzate) e al noleggio a lungo termine che è arretrato in misura doppia rispetto alla media del mercato. Nel quinto mese del 2018 le auto-immatricolazioni dei concessionari sono invece cresciute di circa 2.500 unità, mentre le vendite aziendali dirette sono allineate allo scorso anno (9.500 contro 9.700) e i noleggi a breve termine pure (23.300 rispetto a 22.700). La spinta all’immatricolazione di km zero da parte dei concessionari (circa 19.000 targhe contro le 16.500 del maggio precedente) si è tradotta anche nell’aumento delle “demo” di noleggio a breve termine dei dealer, che in realtà è probabile che possano confluire nel calderone delle km zero (3.865 a maggio 2018, soltanto 1.261 nello stesso mese del 2017).

Il saldo dei primi 5 mesi 2018 dei privati resta sempre in negativo (-31.600 targhe), nonostante la “ripresina” di aprile e maggio, a causa dei risultati in rosso di gennaio, febbraio e marzo, mentre la loro market share si attesta al 53,51% (era al 56,73% nei primi 5 mesi del 2017).

Pausa di riflessione del noleggio a lungo termine, dopo l’abbuffata dei primi mesi di quest’anno: -5,33%. Il long rent ha diminuito il numero delle immatricolazioni a maggio raggiungendo le 27.742 unità contro le 29.304 del maggio precedente. Tra le categorie di distributori di NLT, lo scorso mese gli operatori “captive” (cioè quelli controllati dai Costruttori) hanno fatto registrare un regresso triplo rispetto alla media del comparto (-15,19%), mentre gli operatori generalisti Top hanno fatto segnare una performance sostanzialmente in linea con il maggio precedente: +0,73%. Da inizio anno la crescita del noleggio è comunque vigorosa: esattamente 10 punti percentuali, pari a 12.442 vetture in più.

Il comparto del noleggio a breve termine a maggio ha confermato le immatricolazioni sugli stessi livelli dello scorso anno: +2,53%, confermando il trend di aprile e portando il volume delle immatricolazioni 2018 a oltre 121.000 unità (+9.000 rispetto al 2017). Il saldo positivo è di oltre 8 punti percentuali.

Le demo e le km zero dei concessionari e delle case hanno avuto un andamento altalenante: complessivamente a maggio sono state 26.185 (contro le 31.466 del 2017). Ma mentre quelle dei dealer sono cresciute del 15% (sono circa 2.500 vetture in più), quelle degli OEM si sono più dimezzate (passando da quasi 15.000 a 7.200). A queste cifre, però, vanno aggiunte anche le oltre 3.800 immatricolazioni che i dealer hanno intestato a uso noleggio, che vanno ormai considerate alle stessa stregua delle km zero.

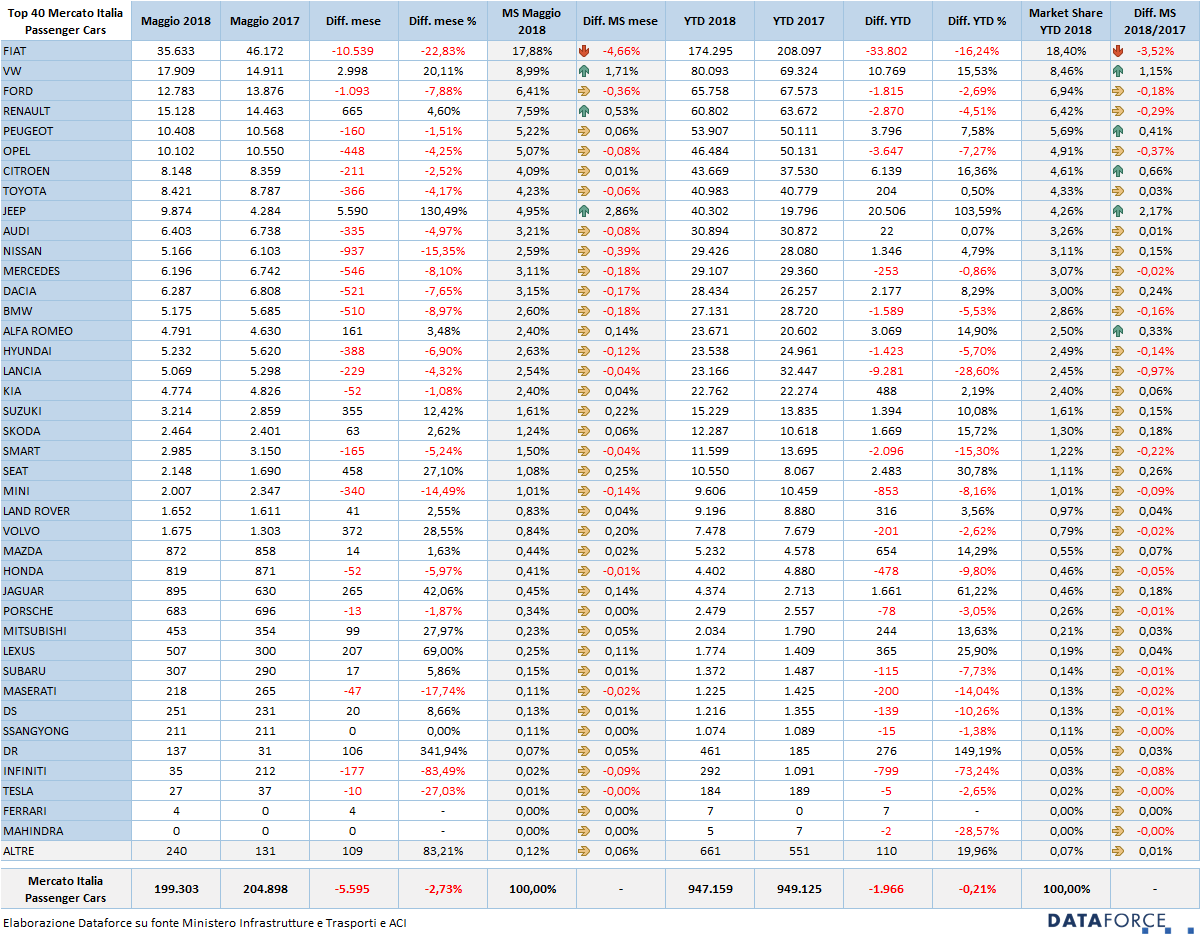

Le marche e i modelli – La graduatoria degli OEM vede ovviamente sempre Fiat al vertice, ma con un calo delle vendite ancora più evidente rispetto a quello già importante di aprile (che era stato del 15%): a maggio è stato del 22,8%. La market share del primo costruttore in classifica, che nel quinto mese dell’anno ha immatricolato 35.633 vetture, è scesa a quota 17,88%. Volkswagen, che fa registrare un incremento del 20,11% nelle vendite di maggio, consolidando la sua piazza d’onore nella classifica, ha immatricolato 17.909 vetture. Terza è sempre Renault, che cresce del 4,6% con 15.128 nuove targhe. Ma il gradino più basso del podio continua a essere appannaggio di Ford nella graduatoria del cumulato annuo, nonostante la battuta d’arresto di maggio (-7,88%). La Casa di Colonia ha immatricolato a maggio 12.783 vetture, circa 1.000 in meno rispetto al maggio precedente. Peugeot (10.408 nuove targhe, con un decremento dell’1,51%) mantiene il quinto posto davanti a Opel (-4,25% con 10.122 targhe). Da segnalare che continuano le eccellenti performance di Jeep (+130,49%). In territorio negativo tutti gli altri costruttori, tranne Alfa Romeo (+3,48%), Suzuki (+12,42%), Skoda (+2,62%), Seat (+27,1%). Particolarmente consistente il calo di Nissan (-15,35%) e Mini (-14,49%). Nella classifica dei modelli più venduti del 2018, la Fiat Panda conquista il vertice anche a maggio, pur continuando il calo di immatricolazioni che però è più contenuto rispetto agli scorsi mesi (-7,39%). La seconda posizione assoluta è sempre appannaggio dalla Renault Clio, che però a maggio ha rallentato (-12,11%), mentre al terzo posto è salita la Jeep Renegade, ed è la prima volta che questa marca conquista il podio con un suo modello. La graduatoria prosegue nelle posizioni di rincalzo con molti altri sconvolgimenti rispetto alle classifiche consolidate negli ultimi mesi: Lancia Ypsilon, Fiat 500L e Volkswagen Polo, seguite da 5 modelli di FCA, Jeep Compass, Fiat 500, Tipo e 500X. Fuori dalla Top Ten la Volkswagen Golf, la Ford Fiesta e la Citroen C3. Da segnalare, nelle retrovie, l’ottima performance di maggio della Renault Captur (quindicesima), che ha incrementato le sue immatricolazioni del 70%.

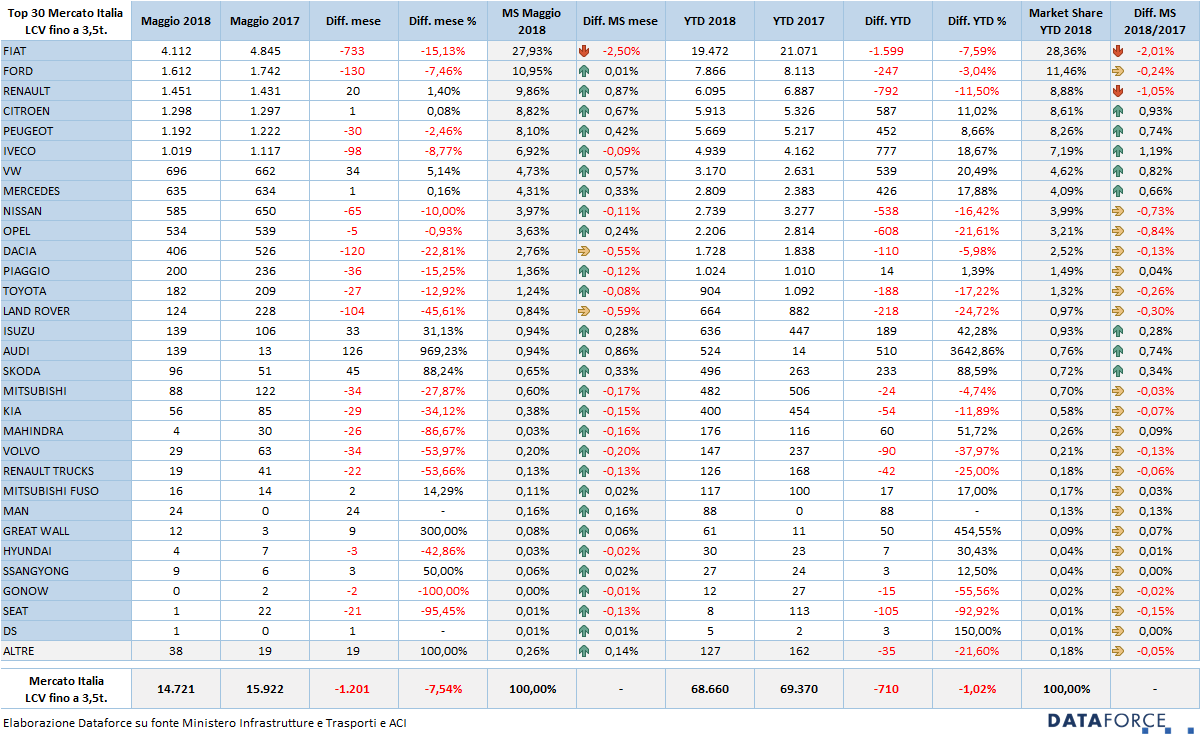

I veicoli commerciali – Passando all’analisi del comparto veicoli commerciali leggeri, a maggio è continuato il trend negativo, con una perdita del 7,54%, pari a 1.201 immatricolazioni in meno. Nel quinto mese del 2018 sono stati targati 14.721 LCV fino a 3,5 ton. Le immatricolazioni dirette dei privati (ditte e artigiani) e delle aziende rappresentano il 64,34% delle vendite totali, mentre il noleggio a lungo termine ha raggiunto una market share del 24,51%. Il breve, invece, occupa una quota del 5.04%. Ma mentre quest’ultimo è in leggera crescita (+,05%), il NLT si mantiene sui livelli dello scorso anno. Massiccio, come sempre, il ricorso alle auto-immatricolazioni da parte dei dealer (+35,86%): oramai costituiscono oltre il 5% dell’intero mercato LCV. Modesto, invece, il contributo di “demo” e km zero degli OEM: a maggio soltanto 97 unità, con una flessione del 71%. Le immatricolazioni ai privati a marzo sono state 2.921 (in flessione del 12,68%), quelle delle aziende 6.583 (-8,24%), quelle del NLT 3.685 (sostanzialmente stabili: -2,69%), quelle del NBT 753 (-3,46%), quelle delle demo e dei km zero dei concessionari 682.

Le alimentazioni – Il 2018 continua a confermarsi un anno di cambiamento nelle scelte dei consumatori: il diesel prosegue il trend di discesa, che si accentua di mese in mese. A maggio il regresso è stato del 9,68%, mentre cresce il ricorso alle alimentazioni alternative: ibride, elettriche e metano soprattutto. A maggio il gpl ha invece perso 4 punti percentuali (in linea con il calo nel cumulato annuo). Mentre le auto a benzina sono crescite del 3%. A maggio sono state immatricolate circa 12.500 auto diesel in meno e 2.500 a benzina in più. Nei primi 5 mesi la flessione del diesel è del -3,71% (pari a oltre 22.000 automobili nuove in meno). In crescita le auto a benzina (+1,9%, 6.000 in più). Il gpl è in regresso nel cumulato da gennaio a maggio (-3,76%, pari a circa 2.300 unità). L’elettrico puro vola a maggio triplicando le vendite (pur con sole 678 unità immatricolate). Il saldo da gennaio a maggio indica una crescita dell’80% sul 2017. Le auto ibride hanno avuto un incremento a maggio soltanto del 4,3%, ma di ben 25 punti nell’anno (pari a 6.400 unità in più). Da gennaio sono state targate quasi 25.000 ibride, cui vanno aggiunte circa 1.200 ibride plug-in. Le auto a metano vanno a gonfie vele: sono raddoppiate a maggio e nel cumulato la crescita è del 51,5% (sono oltre 23.000 veicoli).

I segmenti – Come nei mesi precedenti, sono soltanto tre i segmenti di mercato che a maggio migliorano la performance sullo stesso mese del 2017 e sono, guarda caso, quelli dei Suv: i segmento B (piccoli: +16,16%), i segmento C (compatti: +65,03%) e i segmento D-E (medio-grandi: +4,04%). Il resto del mercato è in flessione. A farne le spese sono soprattutto le utilitarie di segmento B e le compatte di segmento C, che perdono entrambe il 15% di quota delle immatricolazioni (sono complessivamente 15.000 unità nell’anno). Non a caso l’incremento dei Suv è della medesima entità: esattamente 15.000 unità in più.

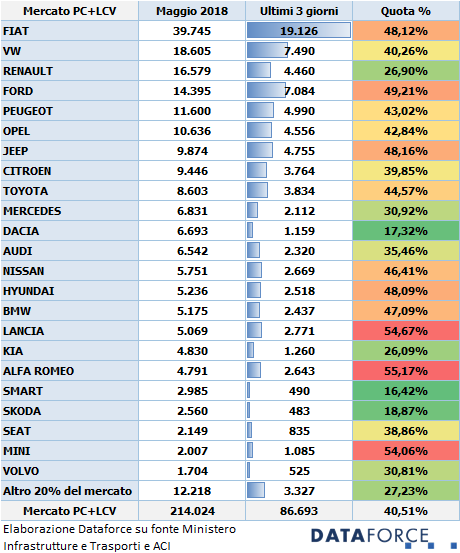

Ultimi tre giorni – Come sempre, le immatricolazioni dell’ultima ora sono state molte, ma proporzionalmente meno rispetto ad aprile: il 40,5% a maggio (furono il 47% nel mese precedente) del totale delle immatricolazioni è stato realizzato tra il 29 e il 31 di maggio. Complessivamente sono state 86.693 targhe “last minute”. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Nel quinto mese dell’anno il costruttore che ha targato i maggiori volumi negli ultimi tre giorni è stato Alfa Romeo (55,17% del totale delle immatricolazioni, 10 punti in meno rispetto ad aprile), seguito da Lancia (54,67%) e da Mini (54,06%). Tra i “virtuosi”, invece, Smart (16,42%), Dacia (17,32%) e Skoda (18,87%).

Salvatore Saladino, Country Manager di Dataforce Italia ha così commentato i dati di maggio: “Le tendenze del 2018 mostrano alcuni consolidamenti, ma anche molte novità. Se è ormai assodato che gli automobilisti italiani hanno ormai sposato i Suv, che crescono in tutti i segmenti di mercato a svantaggio delle auto con carrozzerie più tradizionali (a maggio 15.000 suv dei segmenti B-C-D/E in più, e 15.000 berline, station wagon e monovolume degli stessi segmenti in meno), purtroppo la colpevole disinformazione mediatica sta portando il diesel ad accusare di mese in mese una flessione più accentuata (arrivata a maggio quasi al 10%). Senza una seria lobby degli operatori di settore verso gli organi di governo, la gran parte dei consumatori andrà dietro alle chiacchiere dei media e di alcuni sindaci, danneggiando sé stessi, l’ambiente e un indotto economico prezioso. Fa invece piacere segnalare il ritorno del gradimento sull’auto a metano, a svantaggio del gpl: se nel 2017 il rapporto era di 4 a 1 a favore del gpl, adesso ogni 2 auto a gpl se ne immatricola 1 a gas naturale”.

Per ulteriori dettagli si invitano i lettori a consultare le statistiche disponibili nella colonna a destra della pagina.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it