Comunicato Stampa Dataforce: Mercato Auto e Veicoli Commerciali Novembre 2018

Roma, 03.12.18

Il risveglio delle benzina e dei privati (ma non basta a compensare il calo di vendite delle diesel)

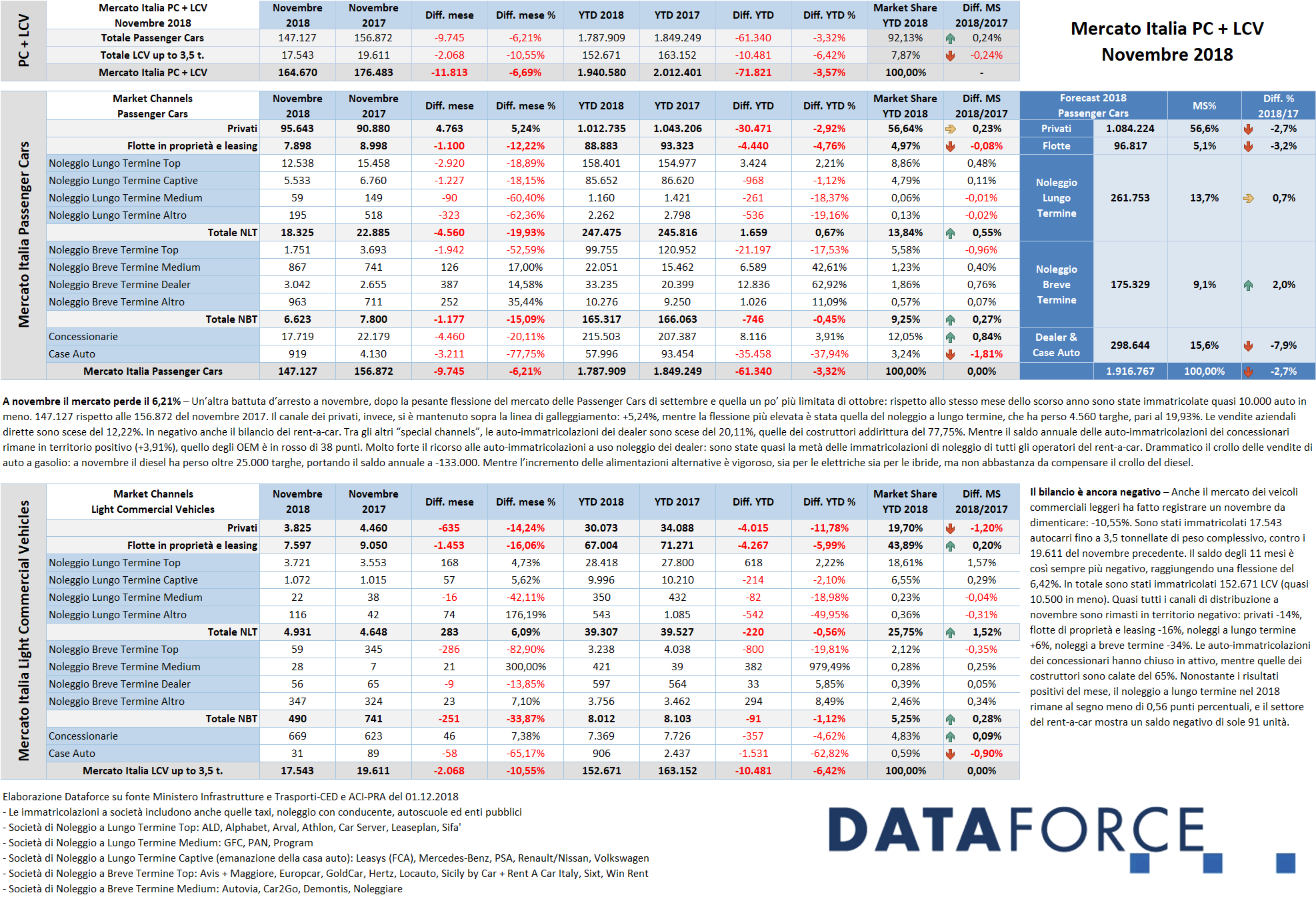

A novembre, terzo risultato negativo consecutivo per il mercato dell’auto, meno vistoso rispetto al crollo di settembre, e appena migliore rispetto al -8,7% di ottobre: -6,69% è comunque un dato che indica una seconda parte dell’anno in sofferenza per l’automotive. Nel cumulato annuo, il bilancio peggiora ancora, raggiungendo il -3,57%. Complessivamente sono stati immatricolati 164.670 veicoli, di cui circa 68.000 negli ultimi tre giorni (41%). A cavarsela un po’ meglio, come a ottobre, sono stati i privati che, tra le Passenger Cars, hanno fatto registrare un incremento del 5,24%: è l’unico dato positivo del mercato di novembre. I canali business, invece, sono in flessione: gli acquisti aziendali diretti sono scesi del 12,22%, il noleggio a lungo termine del 19,93% (ricalcando il risultato di ottobre). Le auto-immatricolazioni dei concessionari hanno fatto segnare un -20,11% (a ottobre -23%), mentre quelle degli OEM addirittura il 77,75% (in linea con il crollo di ottobre). Il noleggio a breve termine ha fatto anch’esso segnare il rosso: -15,09%. In media le vendite di automobili sono calate del 6,21% (complessivamente sono state targate 147.127 Passenger Cars), quelle degli LCV del 10,55% (totale delle immatricolazioni: 17.543 unità). Il forecast per fine anno è stato ritoccato al ribasso: difficilmente a fine dicembre saranno state immatricolate più di 1.916.000 vetture, con una flessione rispetto al 2017 del 2,7%.

Roma, 3 dicembre 2018 – Con lo stesso numero di giornate lavorative utili all’immatricolazione dell’anno scorso (21), novembre si è chiuso con un bilancio negativo per il mercato dell’auto: -6,69% (Passenger Cars + Light Commercial Vehicles). Sono state immatricolate 147.127 vetture (9.745 in meno, pari a un calo del 6,21%) e 17.543 autocarri leggeri (con un saldo negativo di 2.068 unità, corrispondenti a una flessione del 10,55%). Le proiezioni del forecast 2018 di Dataforce per la fine dell’anno sono state aggiornate al ribasso: a fine dicembre le immatricolazioni di vetture dovrebbero attestarsi a quota 1.916.000 unità, con una market share dei privati al 56,6% (circa 1.084.000 nuove targhe), in flessione del 2,7%, gli acquisti diretti aziendali al 5,1% (circa 97.000 unità), il noleggio a lungo termine al 13,7% (262.000 immatricolazioni, con una quota di mercato in leggera crescita dello 0,7%), il noleggio a breve termine al 9,1% (oltre 175.000 targhe) e le auto-immatricolazioni dei dealer e dei costruttori che conquisteranno il 15,6% del mercato, pari a un po’ meno di 300.000 unità, perdendo il 7,9% di quota rispetto al 2017.

A novembre il mercato dell’auto (Passenger Cars) ha accusato la terza flessione consecutiva: -6,21%. Le nuove targhe di vetture sono state 147.127, contro le 156.872 di novembre 2017. Un calo di quasi 10.000 unità, cui hanno contribuito pressoché tutti i canali di distribuzione: i privati sono stati gli unici a rimanere in attivo (+5,24%), male le vendite aziendali dirette (-12,22%), malissimo il noleggio a lungo termine (-19,93%) e anche il breve termine (-15,09%). Le auto-immatricolazioni dei dealer sono scese del 20,11%, quelle dei costruttori addirittura del 77,75%. Le km zero, insomma, mostrano una tendenza al ribasso identica a quella di ottobre. Mentre il saldo annuale delle auto-immatricolazioni dei concessionari, pur assottigliandosi, rimane in territorio positivo (+3,91%), quello degli OEM è sempre più in rosso (-37,94 punti percentuali).

Il cumulato annuo dei privati fa segnare una perdita di circa 30.000 unità (-2,92%), in leggero recupero di circa 5.000 unità rispetto al risultato fino a settembre (altre 5.000 ne aveva recuperate a ottobre), mentre la loro market share si attesta al 56,64% (quasi identica rispetto alla quota del 2017). Il mercato delle vendite dirette del comparto business peggiora il disavanzo: -4,76%, pari a circa 4.500 auto in meno rispetto allo scorso anno.

Dopo due quadrimestri da incorniciare, la pesante battuta d’arresto del noleggio a lungo termine di settembre (-38,08%), quella di ottobre (-20,89%) e quella di novembre (-19,93%) fanno precipitare l’incremento annuo, che in tre soli mesi è sceso dall’oltre 11% a uno striminzito pareggio (+0,67% di fine novembre, pari a sole 1.659 unità in più). Il comparto aveva fatto registrare un saldo positivo in tutti i mesi dell’anno, tranne un leggero calo a maggio e, appunto gli ultimi tre disastrosi mesi. Tra le categorie di distributori di NLT, lo scorso mese gli operatori “captive” (cioè quelli controllati dai Costruttori) e i generalisti Top hanno fatto segnare un decremento quasi identico: rispettivamente -18,15 e -18,89%. Negli 11 mesi questo canale ha comunque già immatricolato circa 247.500 unità.

Il settore del noleggio a breve termine a novembre (mese poco significativo per il comparto in termini di immatricolazioni) ha chiuso in negativo: -15,09%. Il canale del Rac ha immatricolato 6.623 vetture contro le 7.800 dello scorso anno. Con questo risultato, il bilancio del 2018 passa, di poco, in territorio negativo per la prima volta nel corso dell’anno: il canale ha immatricolato 165.317 vetture, pari a un decremento di 746 unità.

Le demo e le km zero dei concessionari e delle case presentano un andamento differente, pur nel calo generalizzato: complessivamente a novembre sono state 18.638 (contro le 26.309 del 2017). Ma mentre quelle dei dealer, 17.719 unità, sono scese di 4.460 targhe (-20,11%), quelle degli OEM sono passate da 4.130 del novembre 2017 alle sole 919 di quest’anno (-77,75%). A queste cifre vanno aggiunte però anche le 3.042 immatricolazioni che i dealer hanno intestato alle proprie società di noleggio a breve termine, che rappresentano una crescita del 14,58%, e che in gran parte confluiranno nel “calderone” delle km zero. Da sottolineare che le auto-immatricolazioni di noleggio dei concessionari a novembre sono state ancora una volta quasi lo stesso numero della somma di tutti gli altri player grandi, medi e piccoli del mercato del RAC. Nel cumulato 2018, le km zero dei dealer sono in crescita, grazie ai risultati dei mesi precedenti:+3,91%, pari a 8.100 unità in più). Quelle dei costruttori sono in flessione del 37,94% (pari a -35.500 unità).

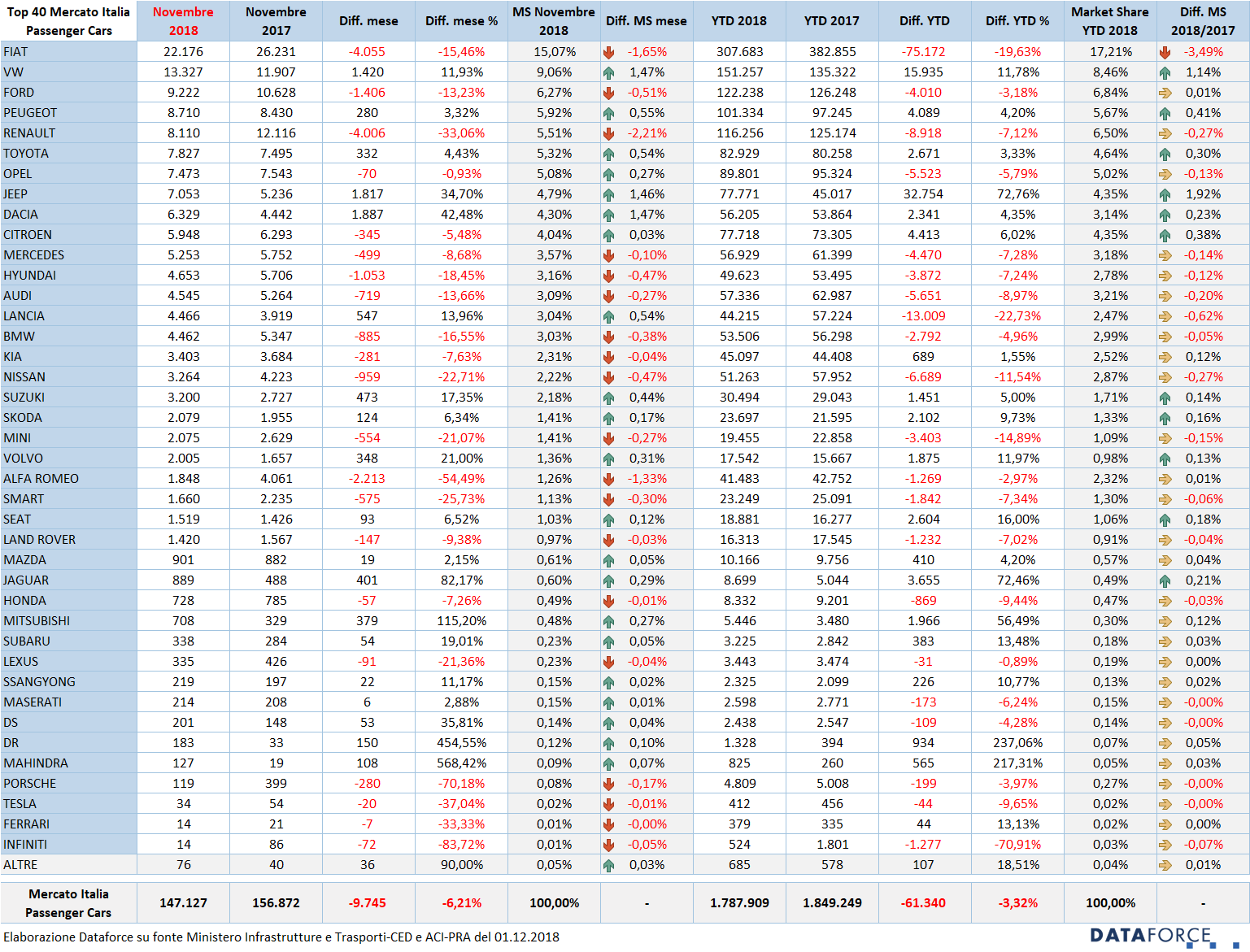

Le marche e i modelli – La graduatoria degli OEM vede ovviamente sempre Fiat al vertice, ma in continua flessione nelle vendite. Questo l’andamento degli ultimi mesi: ad aprile -15%, a maggio -23%, a giugno -30%, a luglio -10%, ad agosto -16%, a settembre addirittura -43%, a ottobre -20%. A novembre il calo è stato del 15,46%. La quota di mercato del primo costruttore in classifica, che nel penultimo mese dell’anno ha immatricolato 22.176 vetture contro le 26.231 del novembre 2017, è scesa al 17,21% (3,49 punti in meno del 2017). Ma non mancano alcuni elementi positivi per FCA, come vedremo nella graduatoria dei modelli più apprezzati dagli automobilisti italiani. Al secondo posto dietro Fiat c’è Volkswagen, che ha fatto registrare un saldo attivo dell’11,93%. Il brand di Wolfsburg ha immatricolato 13.327 vetture contro le 11.907 di novembre 2017. Il terzo posto in graduatoria è appannaggio di Ford: anch’essa ha chiuso il mese in negativo (9.222 nuove targhe, -13,23%), seguita da Peugeot (che cresce del 3,32%), Renault (pur con una flessione molto pesante: -33,06%), Toyota (+4,43%), Opel (-0,93%). Nelle posizioni di rincalzo, Jeep (in forte risalita, con un brillante +34,7%), seguita da Dacia (anch’essa in gran spolvero: +42,48%) e Citroen (-5,48%).

Nella classifica dei modelli più venduti del 2018, a novembre la Panda rimane in testa alla graduatoria e, per la prima volta negli ultimi mesi, torna a crescere nei volumi di vendita. Della citycar Fiat ne sono state immatricolate 12.276 unità (-15,12%). Al secondo posto della Top Ten modelli del mese scorso è ritornata la Lancia Ypsilon, anch’essa in crescita (+14,02%, ma con molte km zero). Terza è sempre la Toyota Yaris (-1,42%), seguita dalla Jeep Renegade (+8,56%), dalla Renault Clio (+3,59%), dalla Dacia Sandero (che eguaglia le vendite della Clio) , dalla Fiat 500X (-6,02%), dalla Jeep Compass, e dalle Volkswagen Golf e Tiguan. Da notare la scomparsa dalla Top Ten di Fiat 500, Citroen C3 e Ford Fiesta.

I veicoli commerciali – Passando all’analisi del comparto veicoli commerciali leggeri, a novembre il trend rimane in negativo, con una perdita del 10,55%, pari a 2.068 immatricolazioni in meno. Nel penultimo mese del 2018 sono stati targati 17.543 LCV fino a 3,5 t. Le immatricolazioni dirette dei privati (ditte e artigiani) e delle aziende rappresentano quest’anno il 63,6% delle vendite totali, mentre il noleggio a lungo termine ha raggiunto una market share del 25,75%. Il breve, invece, occupa una quota del 5,25%. Quest’ultimo è in leggera crescita (+0,28%), così come il NLT (+1,52% di market share).

Nel comparto degli LCV continua la fortissima flessione delle auto-immatricolazioni da parte dei costruttori (-65%: in pratica sono azzerate), mentre quelle dei dealer sono cresciute (+7,38%). Le immatricolazioni ai privati a novembre sono state 3.825 (in flessione del 14,24%), quelle delle aziende 7.597 (-16,06%), quelle del NLT 4.931 (+6,09%), quelle del NBT 490 (-33,87%), quelle delle demo e dei km zero dei concessionari 669, mentre quelle degli OEM soltanto 31.

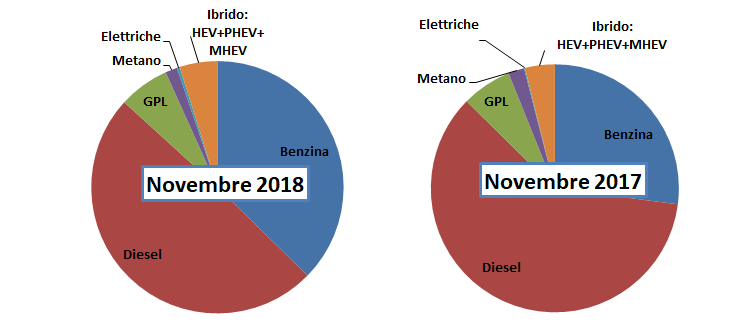

Le alimentazioni – Il diesel sta precipitando sempre di più: a novembre ha fatto segnare un calo delle immatricolazioni del 23,46%, pari a quattro volte il regresso del mercato. In un solo mese sono state immatricolate oltre 25.000 in meno. Il bilancio del 2018 parla di quasi 133.000 auto a gasolio in meno del 2017. A novembre le vendite di vetture a benzina sono invece cresciute vigorosamente: +28,75% (pari a quasi 14.000 in più), quelle di auto a gpl sono diminuite del 6,97%, quelle delle vetture a metano del 31,9%. Invece le elettriche sono cresciute del 170% (passando da 220 a 595 unità) e le ibride del 16,65% (1.140 in più). Va però notato che le ibride, pur sulla cresta dell’onda, quest’anno sono sempre distanziate dalle auto a gpl: complessivamente ne sono state immatricolate circa 81.000, mentre le gpl sono state 120.000. Nel cumulato 2018, le elettriche conquistano una market share dello 0,28% (era dello 0,15% nel 2017), arrivando a 5.412 targhe contro le 2.518 dello scorso anno. Le ibride vendute quest’anno, invece, occupano una quota di mercato del 4,18% Nel cumulato 2018 la crescita delle auto a benzina è pari al 6,11%, cioè 36.000 in più.

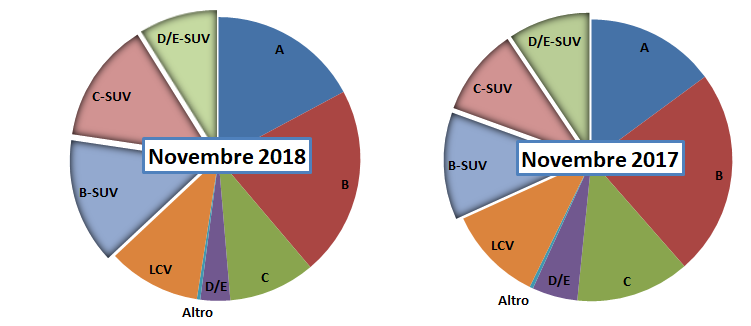

I segmenti – Nel 2018 sono soltanto i Suv a migliorare costantemente la performance. Anche se il successo della Panda ha fatto crescere a novembre anche le vendite del Segmento A (citycar) del 7,55%. A novembre sono salite le immatricolazioni del segmento B-Suv (piccoli: +8,58%), C-Suv (compatti: +27,87%), mentre i D/E-Suv (quelli medi e grandi) sono scesi del 12,05%. In crescita esponenziale gli F-Suv (i top di gamma): +374%, perché sono passati da 39 a 185 unità. Nel cumulato annuo sono stati immatricolati già 694.000 suv/crossover, con una crescita di 125.000 unità.

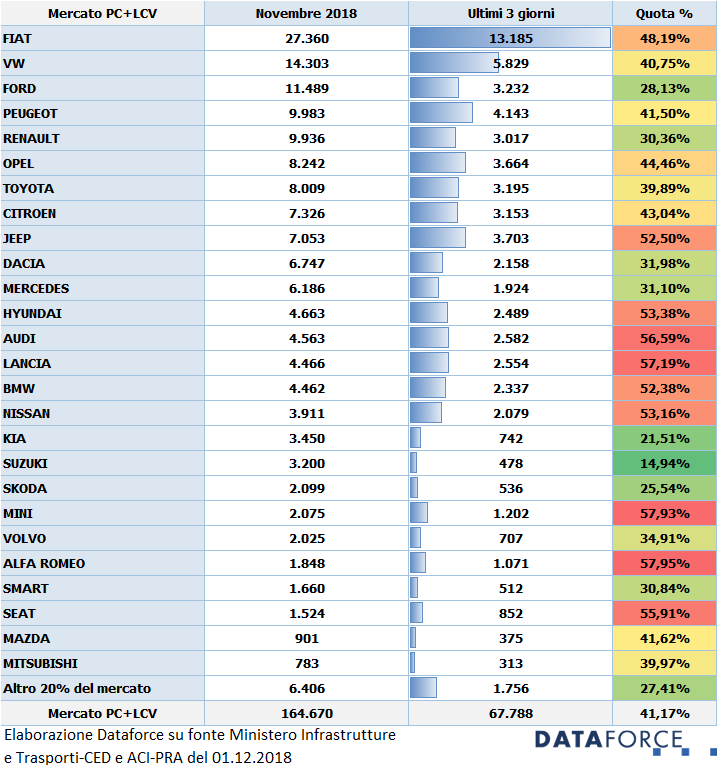

Ultimi tre giorni – Come sempre, le immatricolazioni dell’ultima ora sono state molte, a novembre il 41,17% dei veicoli sono stati targati tra il 28 e il 30 del mese. In questi ultimi 3 giorni lavorativi sono stati immatricolati 67.788 veicoli. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Nell’undicesimo mese dell’anno il costruttore che ha targato i maggiori volumi negli ultimi tre giorni è stato Alfa Romeo, che ha immatricolato negli ultimi tre giorni il 57,95% delle sue vetture. Al secondo posto Mini (57,93%). Terza è Lancia (57,19%), seguita da Audi (56,59%) e Seat (55,91%). Tra i “virtuosi”, invece, Suzuki (14,94%), Kia (21,51%), Skoda (25,54%), Ford (28,13%) e Renault (30,36%).

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it