Comunicato Stampa Dataforce: Mercato Auto e Veicoli Commerciali Novembre 2020

Roma, 01.12.20

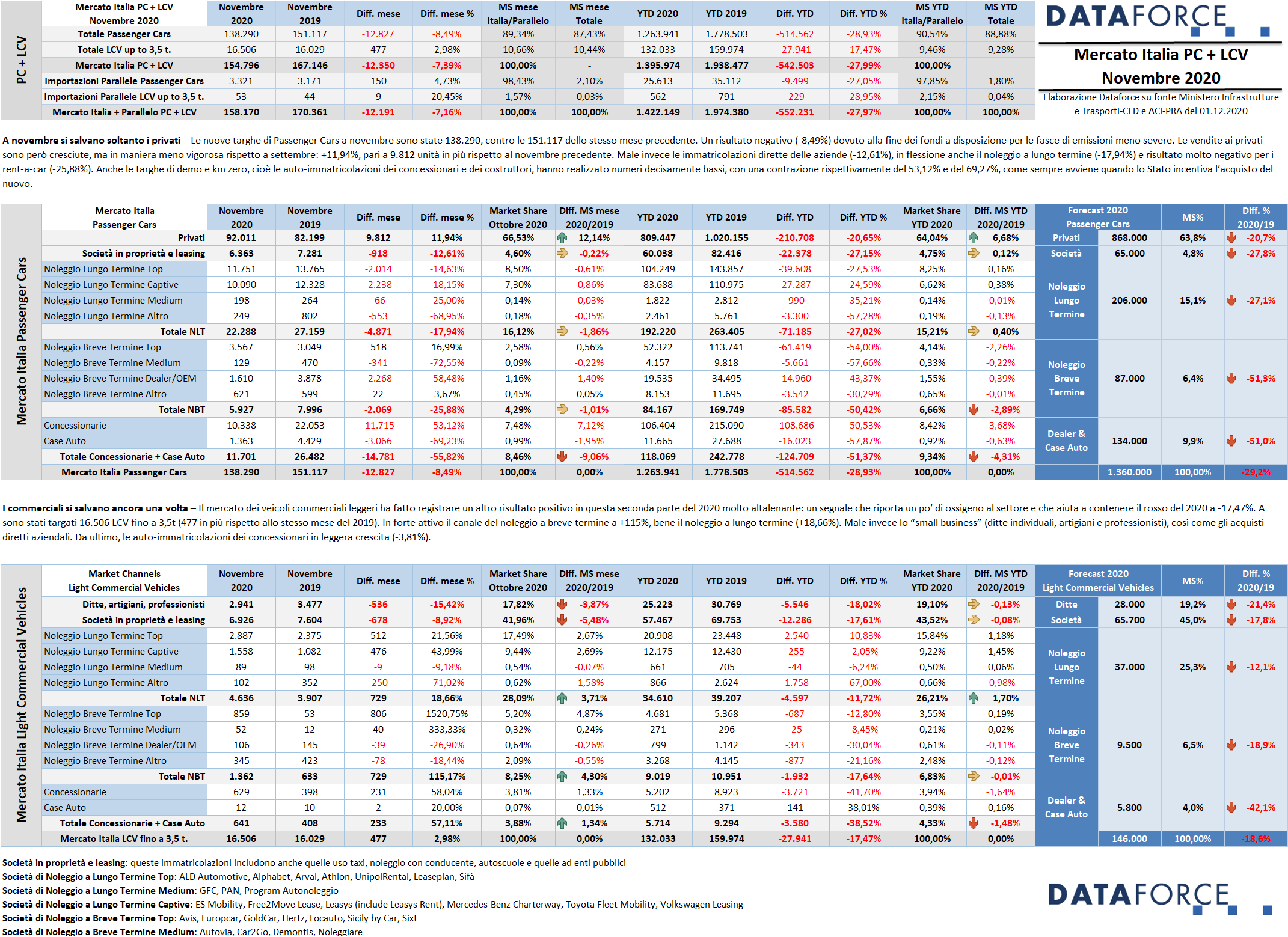

La mancanza di disponibilità di fondi per gli incentivi per le tipologie di alimentazione più diffuse ha portato a un altro mese negativo del mercato Passenger Cars: -8,49%. Pur con una giornata lavorativa in più rispetto a novembre 2019 (21 contro 20) il penultimo mese del 2020 fa segnare un risultato disarmante: le automobili nuove immatricolate sono state 138.290, 12.827 in meno rispetto al novembre precedente (-8,49%). Invece i veicoli commerciali leggeri nuovi sono stati 16.506: sono 477 in più (+2,98%). Al totale Passenger Cars + Light Commercial Vehicles ufficiali si deve aggiungere il contributo delle importazioni parallele: 3.321 automobili (+4,73%) e 53 LCV (rispetto ai 44 del novembre 2019), per un dato complessivo di 158.170 unità (-7,16%). La previsione per fine anno prevede un mercato a 1,36 milioni di auto nuove, con un calo del 29,2%.

Nelle Passenger Cars, male tutti i canali di distribuzione, tranne quello dei privati, che ha fatto segnare un incremento dell’11,94%, un risultato che si traduce in 10.000 unità in più (ma inferiore a quello di ottobre e di settembre). Per il mercato business, risultati negativi sia per gli acquisti diretti (-12,61%), sia per i noleggi a lungo termine (-17,94%). Male i noleggi a breve termine (-25,88%) e le auto-immatricolazioni, che hanno fatto registrare un arretramento complessivo del 55,82% (-53,12% per i concessionari e -69,23% per i costruttori/distributori). A un solo mese del termine di questa annata difficile, il cumulato delle immatricolazioni Passenger Cars assomma a 1.263.941 unità, con una perdita che sfiora le 515.000 targhe (-28,93%).

In ambito Light Commercial Vehicles, invece, il passivo è più contenuto: -17,47%. Con 132.033 veicoli immatricolati, mancano comunque circa 28.000 targhe.

Roma, 1 dicembre 2020 – “Un’annata nel settore automobilistico azzoppata più che dal Covid, dal Governo, che poteva fare e non ha fatto. – Così dichiara Salvatore Saladino, Country Manager di Dataforce Italia. – Bilanciamento dei bonus dove davvero potevano essere efficaci per il rinnovo del parco circolante? Non fatto. Redistribuzione di quelli non utilizzati? Non fatto. Rinnovo degli incentivi per il 2021? Non pervenuto. Fiscalità auto allineata a quella dei paesi europei più virtuosi? Nemmeno presa in considerazione. Vogliamo aggiungere altro?”.

Il mercato dell’auto si avvia a concludere mestamente il suo anno peggiore. A novembre il boost degli incentivi è ormai un ricordo per gran parte degli automobilisti in procinto di cambiare auto: solamente per chi punta su elettriche e ibride plug-in sono rimasti fondi ancora inutilizzati (che con tutta probabilità rimarranno in parte nelle casse dell’erario anche a fine dicembre).

“Questo governo drammaticamente non all’altezza non ha saputo ristrutturare il sistema sanitario dopo la fine della prima ondata la scorsa estate – aggiunge Laura Gobbini, Data Analyst di Dataforce Italia – quando la situazione era più che sotto controllo e adesso sta mettendo in piedi una costruzione complicatissima di bonus, ristori, rimborsi e crediti di imposta talmente cervellotici che molti non verranno utilizzati, mentre migliaia di piccole attività, che sono anche clienti automotive, sono ormai oltre la canna del gas.”.

Novembre si è concluso con 138.290 targhe, contro le 151.117 del novembre precedente. Le 9.812 automobili in più immatricolate dai privati non sono bastate a compensare le perdite del comparto business (918 unità in meno tra gli acquisti diretti), del noleggio a lungo termine (-4.871 unità), dei rent-a-car (-2.069) e delle auto-immatricolazioni dei dealer (-11.715) e degli Oem (-3.066).

La situazione, a un mese dalla chiusura del 2020, vede i privati a -20,65%, le aziende a -27,15%, i NLT a -27,02%, i NBT a -50,42% e le auto-immatricolazioni a -51,37%. Come è stato evidente sin dal mese in cui sono stati varati gli incentivi (agosto), il disavanzo di oltre mezzo milione di targhe non è stato recuperato. Le cause sono principalmente due: il già accennato squilibrio dei bonus sulle tipologie di alimentazione, e l’assenza di provvedimenti ad hoc a sostegno del comparto aziendale.

Il forecast di Dataforce prevede una chiusura anno a 1.360.000 auto, circa 560.000 in meno rispetto all’anno precedente. A fine dicembre, secondo la nostra previsione, si dovrebbero raggiungere le 868.000 nuove targhe per i privati (quota di mercato del 63,8%), 65.000 immatricolazioni aziendali (4,8%), 206.000 automobili di noleggio a lungo termine (market share del 15,1%), 87.000 unità al noleggio a breve termine (con una share del 6,4%), 134.000 le auto-immatricolazioni di concessionarie costruttori (quota di mercato al 9,9%). Il calo più significativo di immatricolazioni sarà per i rent-a-car (-51,3%) e per le auto-immatricolazioni (-51%). A seguire, il mercato business degli acquisti diretti (-27,8%) e del noleggio a lungo termine (-27,1%). La contrazione dei privati, nonostante gli incentivi, dovrebbe attestarsi a -20,7%.

A novembre il mercato dei veicoli commerciali ha fatto registrare un modesto incremento. Nel mese scorso il +2,98% significa meno di mezzo migliaio di unità in più. Le immatricolazioni dirette dei privati (ditte, artigiani e professionisti) e delle aziende rappresentano quest’anno il 62,62% delle vendite totali, mentre il noleggio a lungo termine ha raggiunto una market share del 26,21%. Il breve, invece, occupa una quota residuale del 6,83%, così come le auto-immatricolazioni (4,33%). Anche nell’ambito degli LCV la quota delle auto-immatricolazioni si è ridotta di quasi il 40%. A novembre soltanto i canali di distribuzione del noleggio e quello delle auto-immatricolazioni hanno fatto segnare un risultato positivo: il lungo termine con +18,66%, il breve termine con +115,17% e le demo/km zero +57,11%.

Il forecast di Dataforce prevede per quest’anno una chiusura a 146.000 LCV immatricolati, con una flessione rispetto al 2019 del 18,6%. Dalle auto-immatricolazioni le perdite maggiori: -42,1%. Per gli altri canali, passivi comunque pesanti da 12 a oltre 21 punti percentuali.

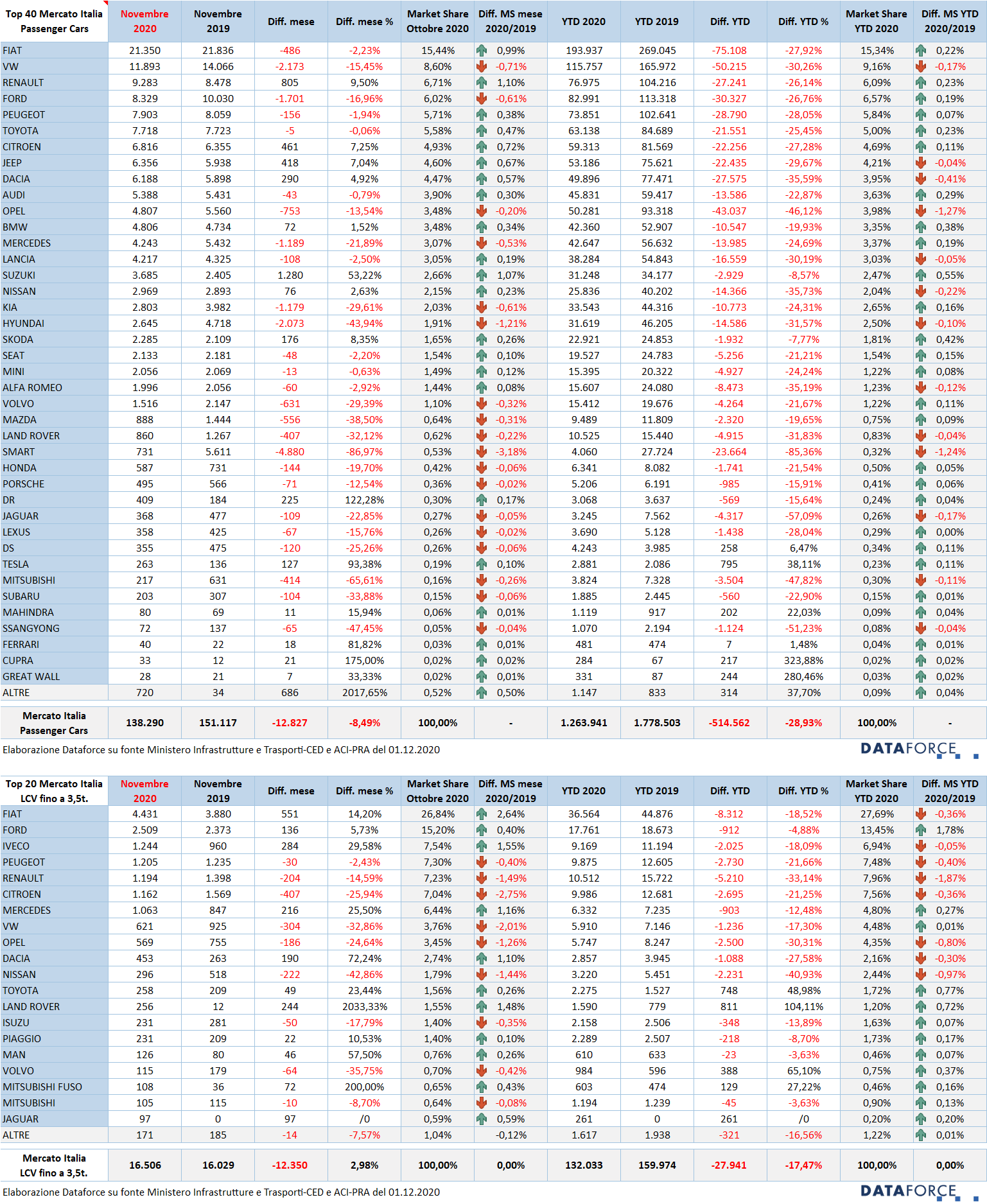

Le marche – Nella graduatoria delle marche più vendute, Fiat rimane in testa anche a novembre e riesce a strappare un quasi pareggio: ha immatricolato nel mese 21.350 vetture a fronte delle 21.836 del novembre precedente (-2,23%). Al secondo rimane saldamente Volkswagen, che non riesce a stare al passo dello scorso anno: -15,45%. Al terzo posto risale Renault (+9,5%), seguita da Ford (-16,96%), Peugeot (-1,94%), Toyota (-0,06%), Citroen (+7,25%), Jeep (+7,04%), Dacia (+4,92%) e Audi (-0,79%). Da notare che Opel, Mercedes e Lancia rimangono fuori dalla Top Ten.

I modelli – La classifica dei modelli preferiti dagli acquirenti a novembre vede la Fiat Panda sempre leader di mercato, e in leggera crescita. Sono stati targati 10.775 esemplari rispetto ai 10.629 del novembre 2019. La Panda primeggia tra i privati, nelle vendite business, e nelle auto-immatricolazioni dei concessionari, mentre è il secondo modello preferito dai clienti di noleggio a lungo termine. Al secondo posto la Toyota Yaris. Terza è la Lancia Ypsilon, seguita dalla Renault Captur e dalla Fiat 500.

Le alimentazioni – Nel penultimo mese del 2020 la mancanza di fondi a disposizione per gli incentivi ha determinato una forte flessione delle vendite di auto a benzina e diesel: un fatto che ha affossato la performance del mercato di novembre. L’emorragia di vendite di auto diesel è stata del -29%, mentre il calo delle immatricolazioni di auto a benzina ha sfiorato addirittura il 38%. Ovviamente esponenziale la crescita delle immatricolazioni di auto elettriche e di ibride, rispettivamente +330% e +220%. Queste ultime stanno raggiungendo volumi importanti: a novembre quasi 37.000 unità, ossia soltanto un paio di migliaia in meno delle diesel. In netta flessione le auto a metano (-31%), bene le gpl (+14%). Tra le ibride, la parte del leone la fanno ormai le mild-hybrid: oltre 24.000 unità a novembre. Le ibride plug-in, ossia le più ecologiche (e più incentivate), nel mese sono state quasi 5.000, ossia quasi 5 volte tanto.

Le emissioni di CO2 – L’effetto degli incentivi continua a favorire l’ascesa delle auto a bassissime emissioni: la fascia da 0 a 20 g/km di CO2 (prevalentemente auto elettriche) è cresciuta di tre volte, quella tra i 21 e i 60 g/km (ibride plug-in) addirittura di sei, nella fascia da 61 a 90 g/km le immatricolazioni sono a +240%. Le vendite per l’ultima fascia incentivabile (ma con fondi esauriti), quella di livello emissioni comprese tra 91 e 110 g/km sono cresciute del 31% (esclusivamente grazie ai clienti privati). Le auto con livello di emissioni superiore ai 110 g/km (quelle non incentivate e, sopra i 160 g/km, penalizzate dal “malus” all’atto dell’immatricolazione) sono calate di ben oltre la metà. Il risultato è la contrazione delle vendite di questo segmento di emissioni di oltre 52.000 unità.

Ultimi tre giorni – La corsa all’immatricolazione negli ultimi tre giorni feriali a novembre è stata, come ci si attendeva, meno vigorosa che in passato, mentre i volumi di km zero sono stati decisamente bassi. Le targhe “last minute” assegnate nei giorni 26, 27 e 30 novembre sono state 48.225, pari al 34,87% delle immatricolazioni del mese, una quota di quasi 2 punti inferiore a quella di ottobre. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. A novembre il marchio che ha immatricolato la maggior quota percentuale di veicoli negli ultimi 3 giorni è stato Jeep, che ha targato il 58,32% delle sue vetture. Al secondo posto Opel (55,11%). Terza è Citroen (44,76%), seguita da Volkswagen (42,31%) e Peugeot (41,11%). Tra i meno attivi negli ultimi 3 giorni, Suzuki (10,15%), Mercedes (22,93%), Dacia (26,73%, Renault (27,32%) e Fiat (27,95%).

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it