Comunicato Stampa Dataforce: Mercato Auto e Veicoli Commerciali Ottobre 2018

Roma, 02.11.18

Anche ottobre chiude male, insieme ai canali che sono stati il traino del mercato fino adesso: noleggio e km0. Il diesel crolla del 25%: da inizio anno mancano 108.000 auto a gasolio.

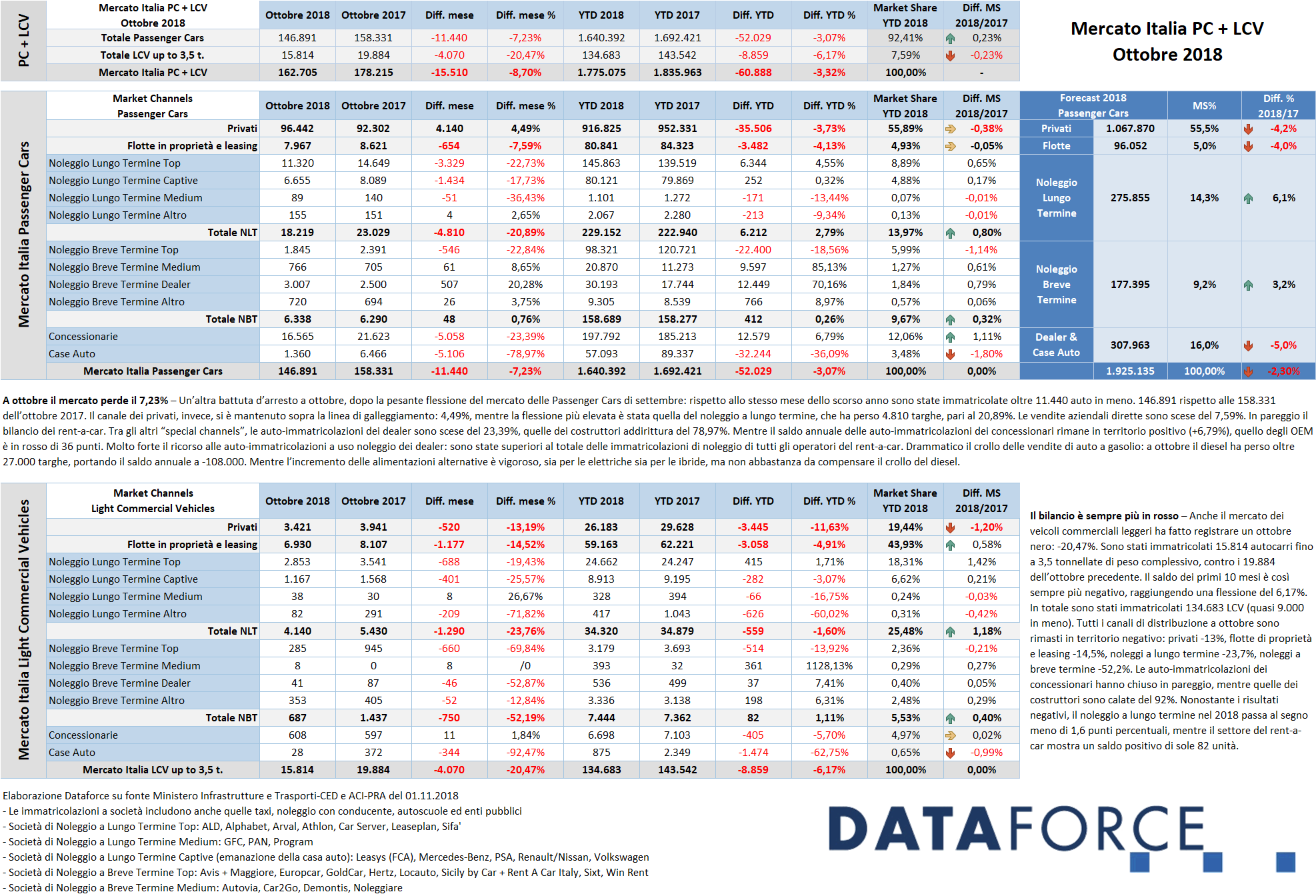

A ottobre, il mercato dell’auto e dei veicoli commerciali leggeri ha fatto segnare il secondo risultato negativo consecutivo, meno allarmante rispetto al profondo rosso di settembre: -8,7% rispetto allo stesso mese dello scorso anno. È ormai chiaro che l’anno si chiuderà ben sotto le previsioni iniziali e forse possiamo finalmente dire che le case hanno smesso di volere a tutti i costi inseguire risultati inutili e dannosi. Nel cumulato annuo, il bilancio peggiora al -3,32%. Complessivamente sono stati immatricolati 162.705 veicoli, di cui 63.000 negli ultimi tre giorni. A cavarsela un po’ meglio sono stati i privati che, tra le Passenger Cars, hanno fatto registrare un incremento del 4,49%, ed è la prima volta quest’anno che il mercato retail rialza con decisione la testa. I canali business, invece, sono in flessione: gli acquisti aziendali diretti sono scesi del 7,59%, il noleggio a lungo termine del 20,89%. Le auto-immatricolazioni dei concessionari hanno perso il 23,39%, mentre quelle degli OEM addirittura il 78,97%. In pareggio il risultato mensile del noleggio a breve termine (+0,76%). In media le vendite di automobili sono calate del 7,23%, quelle degli LCV del 20,47%. Il forecast per fine anno è stato corretto ancora una volta al ribasso: difficilmente a fine dicembre saranno state immatricolate più di 1.925.000 vetture, con una flessione rispetto al 2017 del 2,3%.

Roma, 2 novembre 2018 – Pur con un numero di giornate lavorative utili all’immatricolazione superiore (23 contro le 22 del 2017), ottobre si è chiuso con un bilancio negativo per il mercato dell’auto: -8,7% (Passenger Cars + Light Commercial Vehicles). Sono state immatricolate 146.891 vetture (11.440 in meno, pari a un calo del 7,23%) e 15.814 autocarri leggeri (con un saldo negativo di 4.070 unità, corrispondenti a una flessione del 20,47%). Le proiezioni del forecast 2018 di Dataforce per la fine dell’anno sono state aggiornate al ribasso: a fine dicembre le immatricolazioni di vetture dovrebbero attestarsi a quota 1.925.000 unità, con una market share dei privati al 55,5% (circa 1.068.000 nuove targhe), in flessione del 4,2%, gli acquisti diretti aziendali al 5% (circa 96.000 unità), il noleggio a lungo termine al 14,3% (276.000 immatricolazioni, con una quota di mercato in crescita del 6,1%), il noleggio a breve termine al 9,2% (oltre 177.000 targhe) e le auto-immatricolazioni dei dealer e dei costruttori che conquisteranno il 16% del mercato, pari a 308.000 unità, perdendo il 5% di quota rispetto al 2017.

A ottobre il mercato dell’auto (Passenger Cars) ha accusato un’altra flessione: -7,23%. Le nuove targhe di vetture sono state 146.891, contro le 158.331 di ottobre 2017. Un calo di oltre 11.000 unità, cui hanno contribuito quasi tutti i canali di distribuzione: i privati sono rimasti in attivo (+4,49%), male le vendite aziendali dirette (-7,59%), malissimo il noleggio a lungo termine (-20,89%). In pareggio le targhe del noleggio a breve termine (+0,76%, pari a 48 unità in più). Le auto-immatricolazioni dei dealer sono scese del 23,39%, quelle dei costruttori addirittura del 78,97%. Mentre il saldo annuale delle auto-immatricolazioni dei concessionari, pur assottigliandosi, rimane in territorio positivo (+6,79%), quello degli OEM è sempre più in rosso (-36%).

Il cumulato annuo dei privati fa segnare una perdita di circa 35.000 unità (-3,73%), in leggero recupero di circa 5.000 unità rispetto al risultato fino a settembre, mentre la loro market share si attesta al 55,89% (quasi identica rispetto alla quota del 2017). Il mercato delle vendite dirette del comparto business peggiora il disavanzo: -4,13%, pari a circa 3.500 auto in meno rispetto allo scorso anno.

Dopo due quadrimestri da incorniciare, la pesante battuta d’arresto del noleggio a lungo termine di settembre (-38,08%) e quella di ottobre (-20,89%) fanno precipitare l’incremento annuo, che in due soli mesi è sceso dall’oltre 11% a uno striminzito 2,79% di fine ottobre, pari a sole 6.212 unità in più. Il comparto aveva fatto registrare un saldo positivo in tutti i mesi dell’anno, tranne un leggero calo a maggio, la batosta di settembre e la forte flessione di ottobre. Tra le categorie di distributori di NLT, lo scorso mese gli operatori “captive” (cioè quelli controllati dai Costruttori) hanno fatto registrare una flessione più contenuta (-17,73%), mentre i generalisti Top hanno fatto segnare un decremento superiore: -22,73%. Nei primi 10 mesi questo canale ha comunque già immatricolato quasi 230.000 unità.

Il settore del noleggio a breve termine a ottobre (mese poco significativo per il comparto in termini di immatricolazioni) ha chiuso in sostanziale pareggio: +0,76%. Il canale del RAC ha immatricolato 6.338 vetture contro le 6.290 dello scorso anno. Con questo risultato, il bilancio del 2018 è identico a quello del 2017: il canale ha immatricolato 158.689 vetture, pari a un incremento di 412 unità.

Le demo e le km zero dei concessionari e delle case presentano un andamento differente, pur nel calo generalizzato: complessivamente a ottobre sono state 17.925 (contro le 28.089 del 2017). Ma mentre quelle dei dealer, 16.565 unità, sono calate di 5.058 targhe (-23,39%), quelle degli OEM sono passate da 6.466 del decimo mese dell’anno scorso alle sole 1.360 di quest’anno (-78,97%). A queste cifre vanno aggiunte però anche le 3.007 immatricolazioni che i dealer hanno intestato alle proprie società di noleggio a breve termine, che rappresentano una crescita del 28,28%, e che in gran parte confluiranno nel “calderone” delle km zero. Da sottolineare che le auto-immatricolazioni di noleggio dei concessionari a ottobre (come a settembre) sono state maggiori rispetto alla somma di tutti gli altri player grandi, medi e piccoli del mercato del RAC. Nel cumulato 2018, le km zero dei dealer sono in crescita, grazie ai risultati dei mesi precedenti: +6,79%, pari a 12.500 unità in più). Quelle dei costruttori sono in flessione del 36,09% (pari a -32.000 unità).

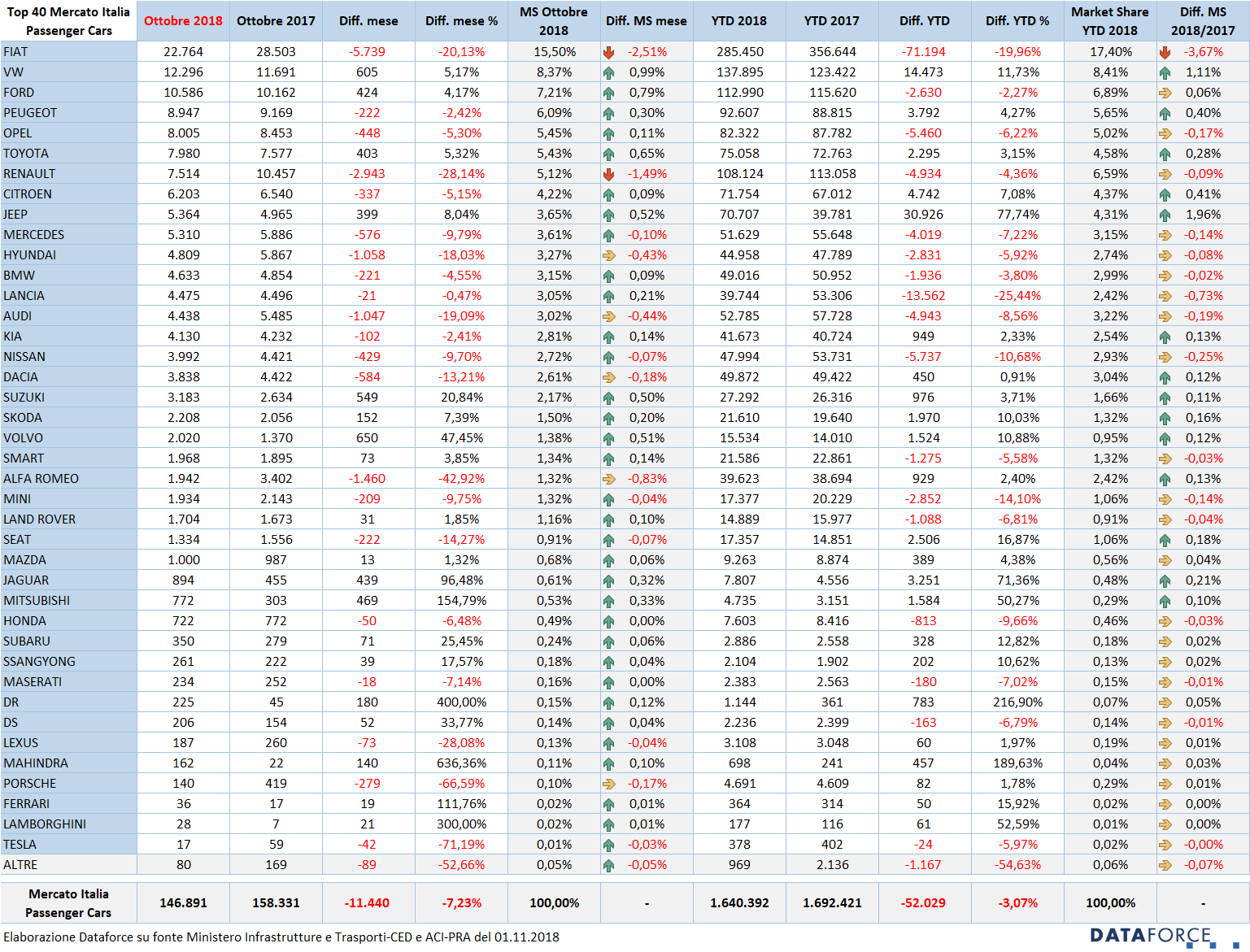

Le marche e i modelli – La graduatoria degli OEM vede ovviamente sempre Fiat al vertice, ma in continua flessione nelle vendite. Questo l’andamento degli ultimi mesi: ad aprile -15%, a maggio -22,8%, a giugno -30%, a luglio -10,2%, ad agosto -15,7%, a settembre addirittura -42,87%. A ottobre il calo è stato del 20,13%. La quota di mercato del primo costruttore in classifica, che nel decimo mese dell’anno ha immatricolato 22.764 vetture contro le 28.503 dell’ottobre 2017, è scesa al 17,40% (3,67 punti in meno del 2017). Al secondo posto dietro Fiat c’è Volkswagen, che ha fatto registrare un saldo attivo del 5,17%. Il colosso di Wolfsburg ha immatricolato 12.296 vetture contro le 11.691 di ottobre 2017. Il terzo posto in graduatoria è appannaggio di Ford: anch’essa ha chiuso il mese in attivo (10.586 nuove targhe, +4,17%), seguita da Peugeot (che contiene le perdite al 2,42%), Opel (-5,3%), Toyota (+5,32%), Renault (in forte flessione, dopo l’exploit di agosto “WLTP driven” quando era arrivata al secondo posto della graduatoria) che rimane al settimo posto come a settembre e fa registrare un passivo del 28,14%, perdendo quasi 3.000 unità nel mese. Nelle posizioni di rincalzo, Citroën (-5,15%), seguita da Jeep +8,04%) e Mercedes (-9,79%).

Nella classifica dei modelli più venduti del 2018, a ottobre la Panda rimane in testa alla graduatoria, pur continuando la sua flessione nei volumi di vendita. Della citycar Fiat ne sono state immatricolate 12,394 unità (-6,08%). Al secondo posto della Top Ten modelli del mese scorso è ritornata la Lancia Ypsilon, che bissa il risultato dell’ottobre 2017. Terza è la Toyota Yaris (+3,42%), seguita dalla Volkswagen Polo (che quasi raddoppia le vendite), dalla Renault Clio (+8,86%), dalla Citroen C3 (-20,23%), dalla Fiat 500 (-12,5%) e da due Ford: la Fiesta (+21,63%) e la Ecosport (+58,47%). Decima è la Jeep Renegade, in flessione (-11,06%). Da notare che le uniche suv/crossover in graduatoria sono la Renegade e la Ecosport. Anche a ottobre non compare nella Top Ten la Fiat 500X (-22,94%), che pure rimane la seconda auto più venduta del 2018.

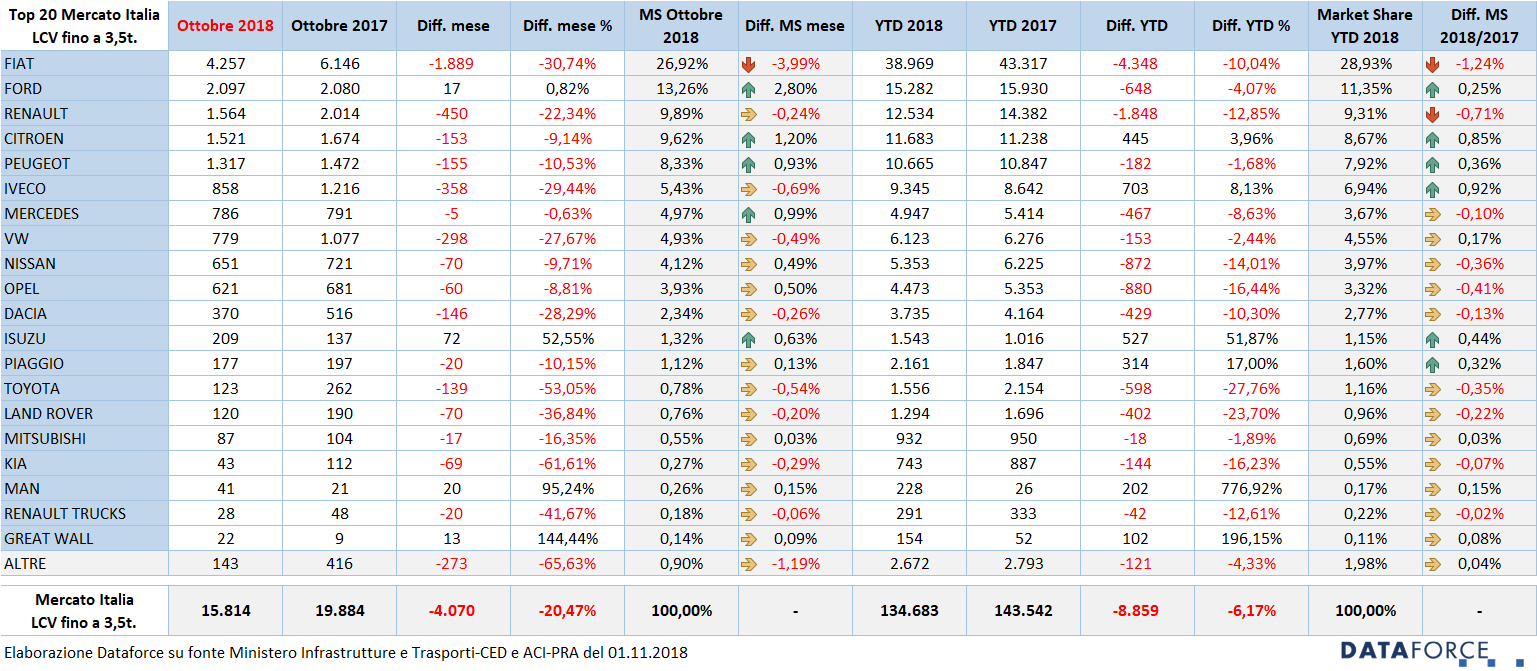

I veicoli commerciali – Passando all’analisi del comparto veicoli commerciali leggeri, a ottobre il trend rimane in negativo, con una perdita del 20,47%, pari a 4.070 immatricolazioni in meno. Nel decimo mese del 2018 sono stati targati 15.814 LCV fino a 3,5 t. Le immatricolazioni dirette dei privati (ditte e artigiani) e delle aziende rappresentano quest’anno il 63,37% delle vendite totali, mentre il noleggio a lungo termine ha raggiunto una market share del 25,48%. Il breve, invece, occupa una quota del 5,53%. Quest’ultimo è in crescita (+0,4%), così come il NLT (+1,18% di market share).

Nel comparto degli LCV continua la fortissima flessione delle auto-immatricolazioni da parte dei costruttori (-92%: in pratica sono azzerate), mentre quelle dei dealer si sono stabilizzate (+1,84%). Le immatricolazioni ai privati a ottobre sono state 3.421 (in flessione del 13,19%), quelle delle aziende 6.930 (-14,52%), quelle del NLT 4.140 (-23,76%), quelle del NBT 687 (-52,19%), quelle delle demo e dei km zero dei concessionari 608, mentre quelle degli OEM soltanto 28.

Le alimentazioni – Come a settembre, anche ottobre è stato un mese in cui l’Italia ha seguito la tendenza del resto d’Europa: l’alimentazione diesel è precipitata del 25,61% (a settembre -36%) nelle preferenze degli automobilisti italiani. In un solo mese ne sono state immatricolate oltre 27.000 in meno. Il bilancio del 2018 parla di oltre 108.000 auto a gasolio in meno del 2017. A ottobre le vendite di vetture a benzina sono invece cresciute del 22,89% (pari a 11.500 in più), quelle di auto a gpl sono diminuite del 3,51%, quelle delle vetture a metano del 53,73%. Invece le elettriche sono cresciute del 132% (passando da 300 a 700 unità) e le ibride del 29,74% (+2.000 circa). Nel cumulato 2018, le elettriche conquistano una market share dello 0,27% (era dello 0,15% nel 2017), arrivando a 4.810 targhe contro le 2.298 dello scorso anno. Le ibride vendute quest’anno, invece, sono ormai 73.089 (18.000 in più, +33%), e occupano una quota di mercato del 4,12% Nel cumulato 2018 la crescita delle auto a benzina è pari al 4,11%, cioè 22.400 in più.

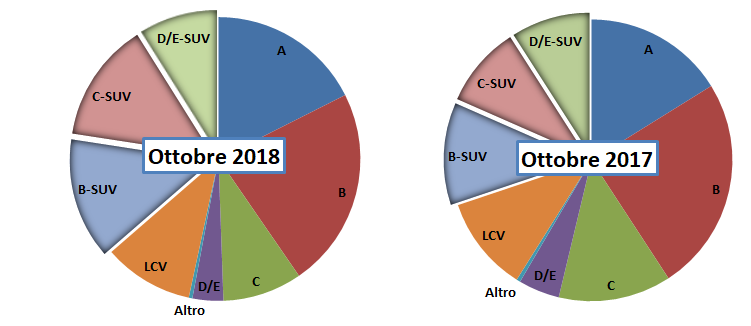

I segmenti – Nel 2018 sono soltanto i Suv a migliorare costantemente la performance. A ottobre sono cresciute le vendite del segmento B-Suv (piccoli: +7,41%), C-Suv (compatti: +33,42%), mentre i D/E-Suv (quelli medi e grandi) sono scesi del10,22%. In crescita esponenziale gli F-Suv (i top di gamma): +284%, perché sono passati da 53 a 204 unità. Nel cumulato annuo sono stati immatricolati già 632.712 suv/crossover, con una crescita di 120.000 unità.

Ultimi tre giorni – Come sempre, le immatricolazioni dell’ultima ora sono state molte, ma molte meno della maggior parte dei mesi scorsi: a ottobre il 38,77% dei veicoli sono stati targati tra il 29 e il 31 del mese. In questi ultimi 3 giorni lavorativi sono stati immatricolati 63.075 veicoli. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni è costruita secondo lo schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Nel decimo mese dell’anno il costruttore che ha targato i maggiori volumi negli ultimi tre giorni è stato Seat, che ha immatricolato negli ultimi tre giorni il 62,37% delle sue vetture. Al secondo posto Mini (58,27%). Terza è Audi (57,03%), seguita da Jeep (57,01%) e Alfa Romeo (52,83%). Tra i “virtuosi”, invece, Suzuki (17,91%), Kia (19,99%), Smart (23,93%), Skoda (24,96%) e Mercedes (27,36%).

Salvatore Saladino, Country Manager di Dataforce Italia ha così commentato i dati di settembre: “Dopo il pessimo settembre, avevo sperato in un ottobre migliore. Speranza delusa da un meno 8,7% che, letto da solo, non può che proiettare un risultato di fine anno peggiore delle attese. Nonostante un clima politico terrorizzante e sfiduciante, il segnale strano è che i privati hanno comunque acquistato di più mentre il noleggio a lungo termine è sceso sotto al 3% di crescita rispetto allo scorso anno, cosa che nessuno si sarebbe aspettato a inizio anno. Resto comunque convinto che il noleggio conservi buoni margini di recupero mentre i privati no. Nella corsa alle immatricolazioni/auto-immatricolazioni last minute, negli ultimi tre giorni sono stati targati 63.000 veicoli (il 38,77%). Meno di tutti gli altri mesi dell’anno, è la prima volta che si scende sotto al 40%, dopo oltre il 52% di agosto. Bene quindi. A complemento di questo segnale, gli OEM, FCA in primis, hanno praticamente smesso di targare per sé stessi, mentre le concessionarie continuano a mantenere quest’onere sulle loro spalle, dovendo per forza di cose inseguire obiettivi che ci auguriamo vengano presto calmierati, per il bene di tutti. Una considerazione in merito al diesel: anche a ottobre la flessione delle vendite è stata pesantissima, oltre i 25 punti percentuali, che significano ben 27.000 auto a gasolio in meno in un solo mese. Nel cumulato 2018 mancano all’appello oltre 108.000 auto a gasolio. Che né le benzina, né le ibride, né le auto a gas hanno potuto e potranno compensare. Ringraziamo quindi la politica per questo ulteriore danno al mercato, ai consumatori e all’ambiente: la colpa di questi risultati è solo loro.”.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it