Comunicato Stampa Dataforce: Mercato Autovetture e Veicoli Commerciali Agosto 2022

Roma, 01.09.22

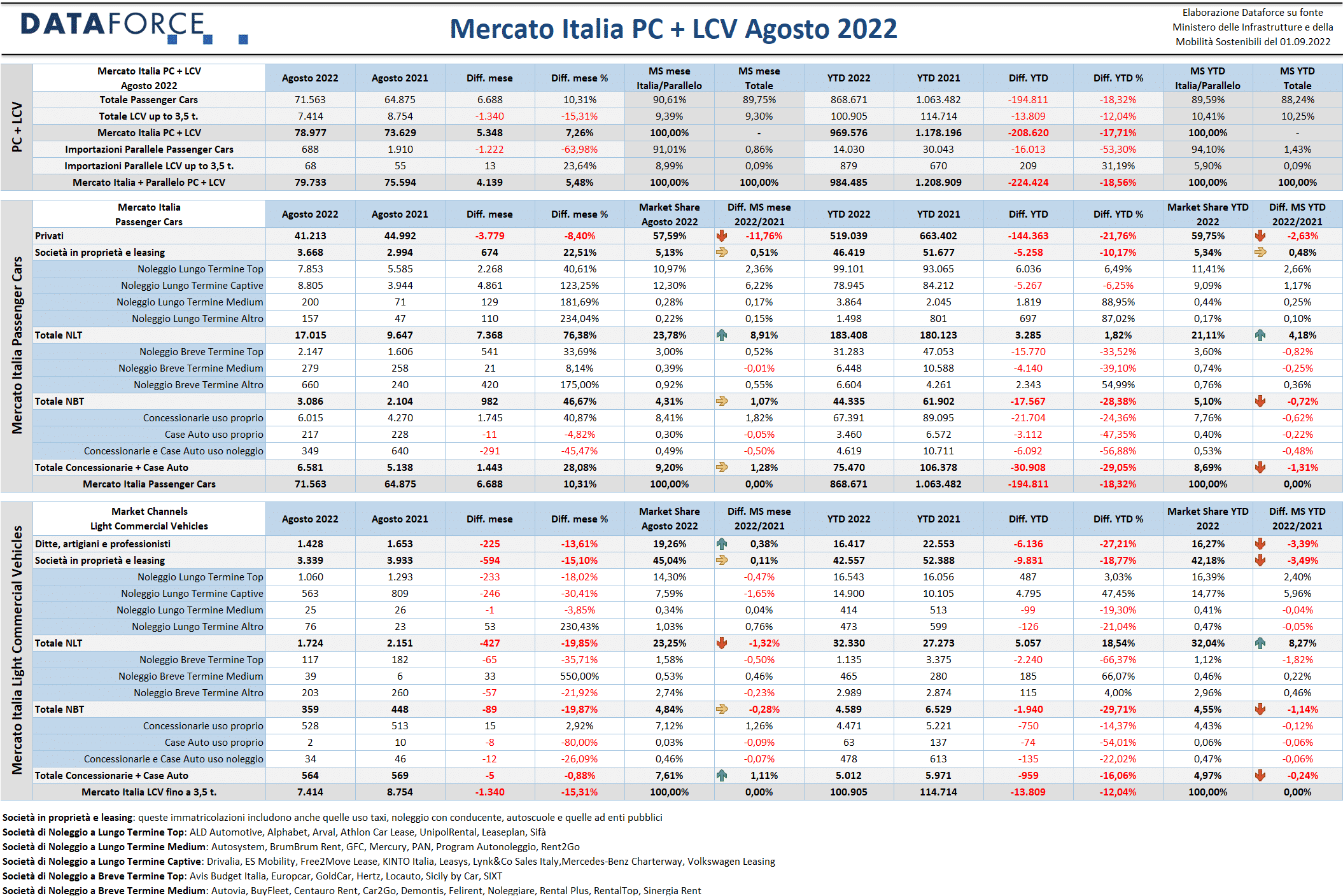

Ad agosto il mercato Passenger Cars è rimbalzato in territorio positivo, con una crescita di oltre 10 punti rispetto all’agosto precedente. Ma, come si sa, il mese delle ferie estive è sempre poco significativo per un’analisi corretta sullo stato di salute del comparto della distribuzione automobilistica. Il segnale migliore arriva sempre dal noleggio a lungo termine che, grazie a un eccellente +76%, permette a questo canale di tornare in attivo nel cumulato annuale. Buone notizie anche per il canale degli acquisti diretti aziendali, per il noleggio a breve termine e per le auto-immatricolazioni. Male, invece, il comparto degli acquisti dei privati, calato ad agosto dell’8%. Con il risultato dell’ottavo mese dell’anno, il saldo gennaio-agosto rimane ovviamente in territorio negativo, ma migliora raggiungendo il -18,32%. Mancano all’appello, rispetto allo stesso periodo del 2021, quasi 200.000 immatricolazioni.

Il settore dei Veicoli Commerciali leggeri fa segnare un regresso deciso, di oltre 15 punti percentuali, e porta il cumulato a poco più di 100.000 unità, con una flessione del 12%.

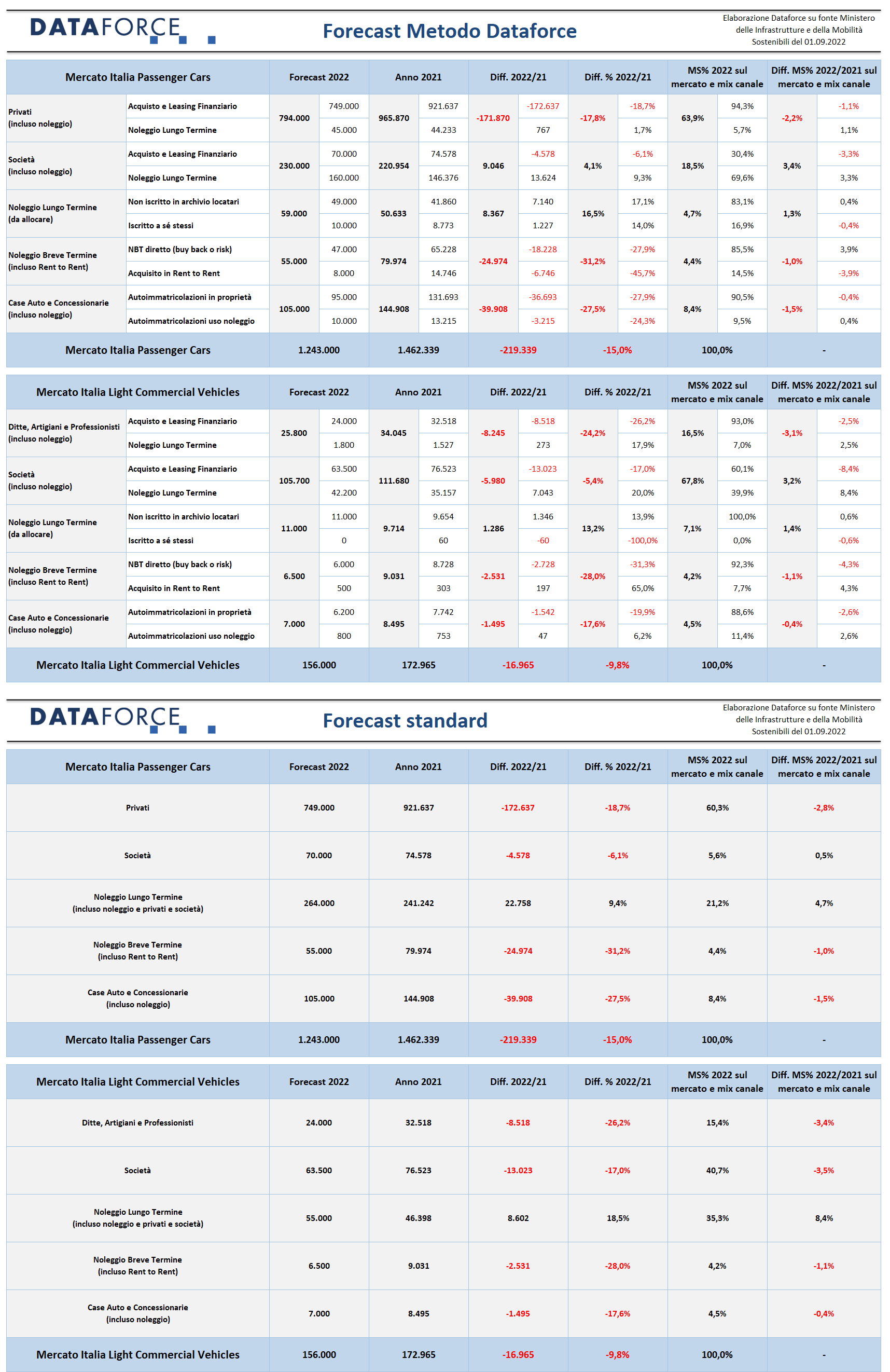

Il forecast di fine anno rimane identico rispetto a quello pubblicato il mese scorso: la previsione ipotizza un 2022 a quota 1.243.000 Passenger Cars, con un calo sul 2021 del 15%. Per gli LCV la stima si attesta sempre a 156.000 immatricolazioni, con una perdita del 9,8%.

Ad agosto sono state targate 71.563 automobili e 7.414 veicoli commerciali leggeri, per un totale di 78.977 immatricolazioni (+7,26%), cui si aggiunge l’ormai quasi trascurabile contributo delle importazioni parallele (688 Passenger Cars, nell’agosto precedente furono 1.910, e 68 Light Commercial Vehicles, nel 2021 furono 55), per un totale complessivo di 79.733 unità (+5,48%).

Clicca qui per leggere e scaricare il comunicato completo in pdf

MERCATO ITALIA – VETTURE

Il mese di agosto ha espresso segnali positivi, soprattutto grazie al noleggio a lungo termine. Il numero delle targhe in aggiunta rispetto allo stesso mese del 2021, 6.688 unità, è ascrivibile esclusivamente al long rent, che ha guadagnato 7.368 immatricolazioni in più. Il NLT, con il +76,38% di agosto (per un totale di 17.015 nuove targhe), conquista un risultato importante, perché torna all’attivo nel dato cumulativo dei primi 8 mesi (+1,82%) ed è l’unico canale a superare quest’anno i risultati del 2021.

Positivo il riscontro anche dello short term che, dopo l’eccellente +58,7% di luglio, rimane in territorio largamente positivo con un +46,67% ma ancora distante dalle annate migliori ante-Covid, contenendo il passivo del 2022 a -28,38%. La quota di mercato del Rac rimane attorno al 5% (quasi la metà rispetto agli anni d’oro), mentre il noleggio a lungo termine supera il 21% di market share, oltre 4 punti in più rispetto al 2021. La quota di mercato del NLT ad agosto sfiora addirittura il 24%.

Il +22,51% fatto segnare dalle immatricolazioni delle società in proprietà è parzialmente frutto degli incentivi (che prossimamente verranno estesi anche al noleggio a lungo termine, ma con importi (chissà perché?) dimezzati. Il saldo annuale è in rosso (-10,17%), nettamente più contenuto rispetto al -18,32% del mercato nel suo complesso. Le auto-immatricolazioni ad agosto hanno fatto segnare una forte crescita: +28,08%, dovuta alle concessionarie che immatricolano a uso proprio (+40,87%). Ulteriore diminuzione, invece, per gli altri due settori delle auto-immatricolazioni: le Case Auto e l’uso noleggio dei dealer.

Il mercato appare frenato dalla performance del canale dei privati, che ad agosto perde l’8,4% con circa 3.800 targhe mancanti rispetto allo stesso mese del 2021. Il saldo dei primi 8 mesi è attorno alle 520.000 immatricolazioni, quasi 145.000 in meno dello scorso anno. La market share dei privati è scesa al di sotto del 60%, oltre 2 punti e mezzo in meno. Ad agosto non ha raggiunto nemmeno il 58%.

A livello di brand, il mese d’agosto ha riservato notizie positive a parecchi costruttori: Fiat è cresciuta del 16,44%, Ford (terza in classifica) +20,38%, Toyota (quarta) +12,46%, Peugeot (quinta) +29,99%). Bene, nelle posizioni successive, anche Audi (+41,23%), Citroen (+96,43%), Dacia (+16,67%) e Lancia (+37,11%). Da segnalare l’ennesimo exploit di DR, che con quasi 2.000 immatricolazioni ad agosto ormai si posiziona sullo stesso livello di Opel, supera Jeep, Skoda e Nissan, e si avvicina a Kia, BMW e Mercedes. Eppure DR è in fondo alla graduatoria delle marche più virtuose nel livello di emissioni di CO2, con una media di 158 g/km… Anche Alfa Romeo, grazie alla Tonale, ha ripreso quota: quasi raddoppia le immatricolazioni rispetto all’agosto 2021 e, grazie ai risultati positivi dell’estate, ritorna in attivo nel cumulato annuale.

MERCATO ITALIA – VEICOLI COMMERCIALI LEGGERI

il mercato dei veicoli commerciali ha fatto segnare un passivo inferiore rispetto a quello registrato nei 2 mesi precedenti: -15,31% (a giugno -23,33, a luglio -20,04%). Con le 7.414 immatricolazioni di agosto, il saldo dei primi 8 mesi è appena superiore alle 100.000 unità (esattamente 100.905), quasi 14.000 in meno rispetto allo stesso periodo del 2021 (-12,04%). Tutti i canali del comparto LCV hanno perso terreno ad agosto: i “privati” (ditte, artigiani e professionisti) hanno fatto segnare -13,61%, le società in proprietà e in leasing -15,1%, il noleggio a lungo termine -19,85%, il noleggio a breve termine -19,87%, le auto-immatricolazioni -0,88% (con le immatricolazioni a uso proprio delle concessionarie che hanno immatricolato qualche unità in più rispetto all’agosto 2021).

Nel cumulato, è soltanto il NLT a mantenersi al di sopra della linea di galleggiamento, grazie alle eccellenti performance dei primi mesi dell’anno: +18,54% (oltre 5.000 targhe in più), mentre la quota di mercato si mantiene attorno al 32% (oltre 8 punti in più rispetto al 2021). Ad agosto, però, la market share del long rent è scesa al 23,25%.

società in proprietà e leasing rimane il comparto principale del mercato degli LCV con una quota che supera di poco il 42%, nonostante la flessione di agosto che è in linea con l’andamento del mercato LCV nel suo complesso. La perdita dei primi 8 mesi è del 18,77%. A stare peggio sono il canale dei privati (-27,21% su base annua) e lo short rent (-29,71%). Le auto-immatricolazioni (-16,06% nel 2022) non raggiungono la market share del 5%. Da gennaio ad agosto dealer e Oem hanno targato a sé stessi appena 5.000 veicoli.

FORECAST PER CANALE E PER UTILIZZATORE (METODO DATAFORCE)

Il forecast di Dataforce per il 2022 non cambia: si ipotizza il raggiungimento a fine 2022 di quota 1.243.000 nuove immatricolazioni Passenger Cars, con una flessione rispetto al 2021 del 15% mentre, sul versante dei Veicoli Commerciali Leggeri, si prevede un mercato a 156.000 unità: -9,1% sul 2021. L’unico canale a rimanere in attivo rispetto allo scorso anno sarà il long rent, sia tra le Passenger Cars che tra i Light Commercial Vehicles.

ALIMENTAZIONI

Passenger Cars, ad agosto le auto a benzina superano di slancio il 50% del mercato (esattamente conquistano il 51,77% di market share). Grazie anche al contributo determinante delle mild hybrid (+43%). Ormai le immatricolazioni di vetture a benzina, con o senza “l’aiutino”, si equivalgono. Il calo del diesel, sceso ad agosto al 23,24% di quota, è mitigato dall’incremento delle immatricolazioni delle mild hybrid (+31,26%).

auto ibride “vere” hanno rallentato la loro corsa: bene le full hybrid, che continuano a crescere (+20,58% ad agosto, +14,31% negli 8 mesi), in difficoltà le plug-in (-17,09% ad agosto, -5,47% nel cumulato 2022). Stabili le immatricolazioni di auto a gpl, col contagocce le nuove targhe delle auto a metano (scese ad agosto dalle 1.508 unità del 2021 a sole 386). Ma la vera sorpresa, in negativo, è la crisi del mercato delle elettriche pure. Se per le plug-in hybrid la flessione va ascritta principalmente alla mancanza di prodotto in consegna, per le auto a corrente è la domanda che manca, nonostante gli incentivi all’acquisto. E la crisi si aggrava di mese in mese: ad agosto sono state immatricolate 2.278 auto elettriche, 1.000 in meno dell’agosto precedente (-29,69%). Su base annua, la flessione è del 20,54%. Finora il mercato ha assorbito 30.658 elettriche, 8.000 in meno dello scorso anno. Con una quota di mercato che non cresce dallo stentato 3,5%.

Nell’ambito dei veicoli commerciali leggeri, il diesel ritorna a calare sensibilmente, ma si arrocca attorno alla quota del 75% (su base annua, ad agosto è al 78,45%, più un contributo dei veicoli mild hybrid diesel del 5,73%). Gli ibridi “veri” continuano a essere virtuali: 86 immatricolazioni di LCV full hybrid ad agosto e 29 di quelli plug-in hybrid. I commerciali a metano sono stati soltanto 35, quindi si avviano alla scomparsa dal mercato. Gpl al 3% di quota. I benzina, invece, crescono all’8,5% di market share, equamente divisi tra benzina e mild hybrid. Nel cumulato 2022, i veicoli commerciali leggeri alimentati a benzina rappresentano il 6,3 di quota.

ULTIMI 3 GIORNI

La corsa all’immatricolazione negli ultimi tre giorni feriali di agosto (29-30-31) è stata particolarmente affannata, complice la necessità di dover recuperare le immatricolazioni non effettuate nei giorni di chiusura per ferie nelle settimane a cavallo di ferragosto. Le targhe assegnate nello sprint finale sono state 33.777, pari al 47,2% delle immatricolazioni del mese (71.563). Ad agosto il marchio che ha immatricolato la maggior quota percentuale di veicoli negli ultimi 3 giorni è stato DS che ha targato il 66,5% delle sue vetture. Al secondo posto MG (66,3%). Terza è Ford (59,5%), seguita da Fiat (58,6%) e Opel (55,7%). Tra i meno attivi negli ultimi 3 giorni, Mahindra (6,7%), Land Rover (13,6%), Mitsubishi (19%), Kia (23,3%) e Suzuki (23,4%).

I veicoli commerciali leggeri targati negli ultimi 3 giorni sono stati il 41,1% del mercato totale, anche in questo caso in forte aumento rispetto a luglio. Il totale delle targhe “last minute” è stato di 3.045 unità su 7.414. Più attive nelle targhe “last minute” sono state le marche Fiat (61,7%), Peugeot (57,3%) e Ford (49,4%).

EMISSIONI MEDIE DI CO2

Le emissioni medie di CO2 delle auto immatricolate ad agosto sono stabili, come a luglio, a 121 g/km. Nel cumulato annuo il livello è leggermente inferiore: 120 g/km.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it