Comunicato Stampa Dataforce: Mercato Autovetture e Veicoli Commerciali Aprile 2023

Roma, 02.05.23

Roma, 2 maggio 2023

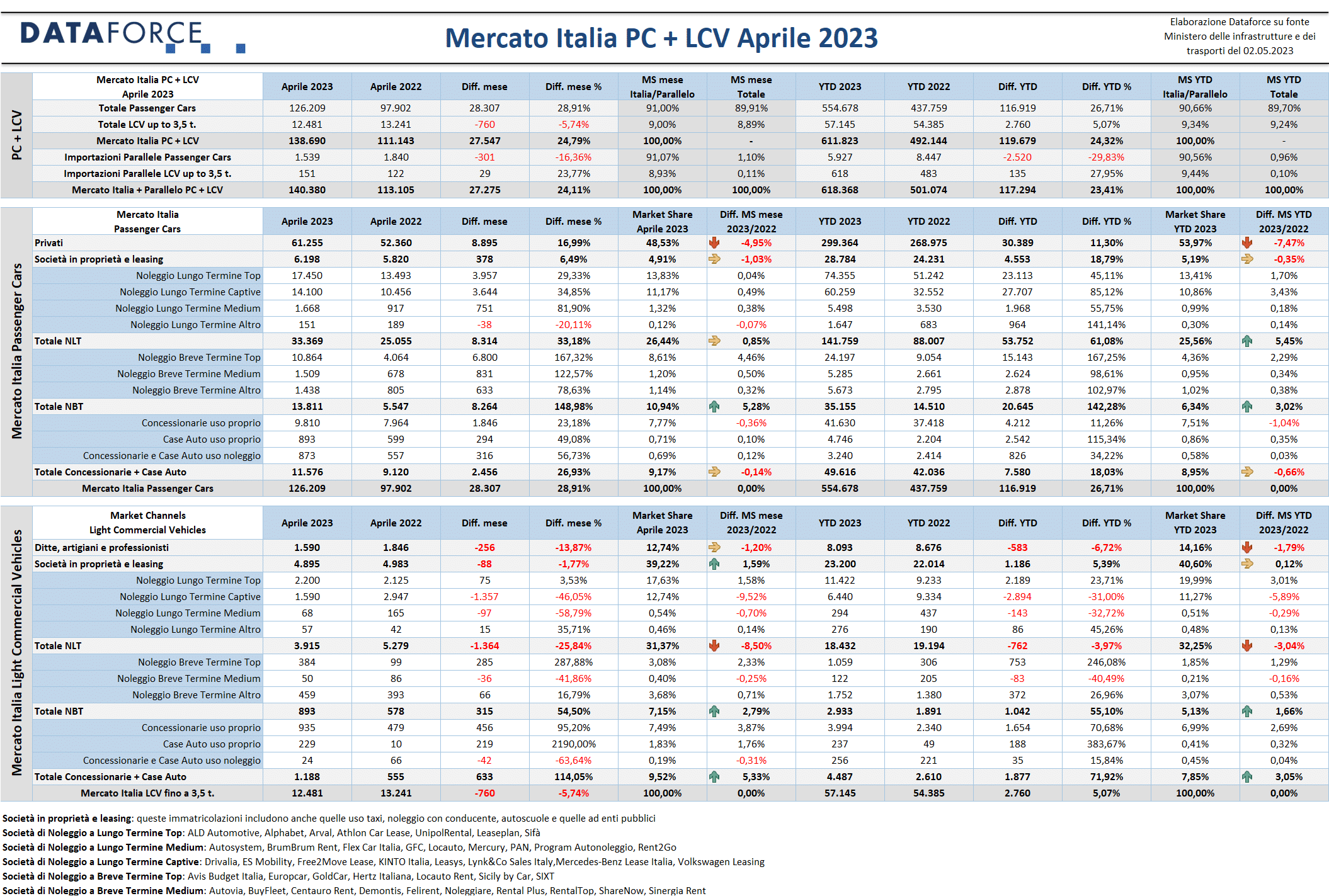

Pur non così clamoroso come nel dato di marzo (+40%), anche ad aprile il mercato dell’auto ha fatto segnare un risultato molto positivo: +29% per le Passenger Cars. Invece tra i Light Commercial Vehicles è emerso qualche segnale di incertezza, con un -6% decisamente poco confortante. Il dato del mese che ha aperto il secondo trimestre consente però di mantenere il dato cumulativo da gennaio ad aprile a +26,71% per il comparto automobilistico, mentre per il settore dei veicoli commerciali leggeri il saldo in attivo scende al 5,07%. Attenzione a non sopravvalutare il risultato del comparto Passenger Cars: se è vero che le 554.678 auto immatricolate quest’anno rappresentano un incremento di circa 117.000 unità rispetto al 2022, mancano all’appello 50.000 targhe sul 2021 e addirittura 160.000 sul 2019.

Come accaduto nei mesi precedenti, a trainare verso l’alto il mercato di aprile sono stati i due canali del noleggio, a breve e a lungo termine, la cui crescita è stata ben superiore alla media del mercato: rispettivamente +149% e +33%. Con il canale delle auto-immatricolazioni degli Oem e dei dealer che cresce con un tasso appena inferiore alla media del mercato (+27% rispetto a +29%), è il comparto dei privati a far registrare una ripresa meno evidente: +17% (sono quasi 9.000 auto in più). Ancora più modesto il recupero del canale degli acquisti aziendali diretti, che raggiunge a stento il +6,5%.

In ambito LCV, il dato negativo del mese di aprile ha coinvolto tutti i canali di distribuzione, tranne il noleggio a breve termine, che continua a recuperare terreno: +54,5%, anche se rimane confinato su volumi modesti, perché la market share del mese è del 7,15%, mentre su base annua è soltanto del 5,13%. Appare evidente la difficoltà del noleggio a lungo termine, che nel quarto mese dell’anno ha perso quasi il 26% delle immatricolazioni rispetto ad aprile 2022, pur conservando una quota di oltre 31 punti percentuali, che è la seconda per importanza dopo quella del canale degli acquisti diretti delle società. Questo comparto, che vale oltre il 40% del mercato quest’anno, ad aprile si è mantenuto quasi sugli stessi livelli dell’anno scorso (-1,77%, cioè 88 targhe in meno). Più negativa la performance del canale dei “privati” (cioè ditte individuali, artigiani e professionisti), che ha sfiorato il -14%. Viceversa, le auto-immatricolazioni di aprile salgono in maniera evidente perché sono più che raddoppiate (+114%).

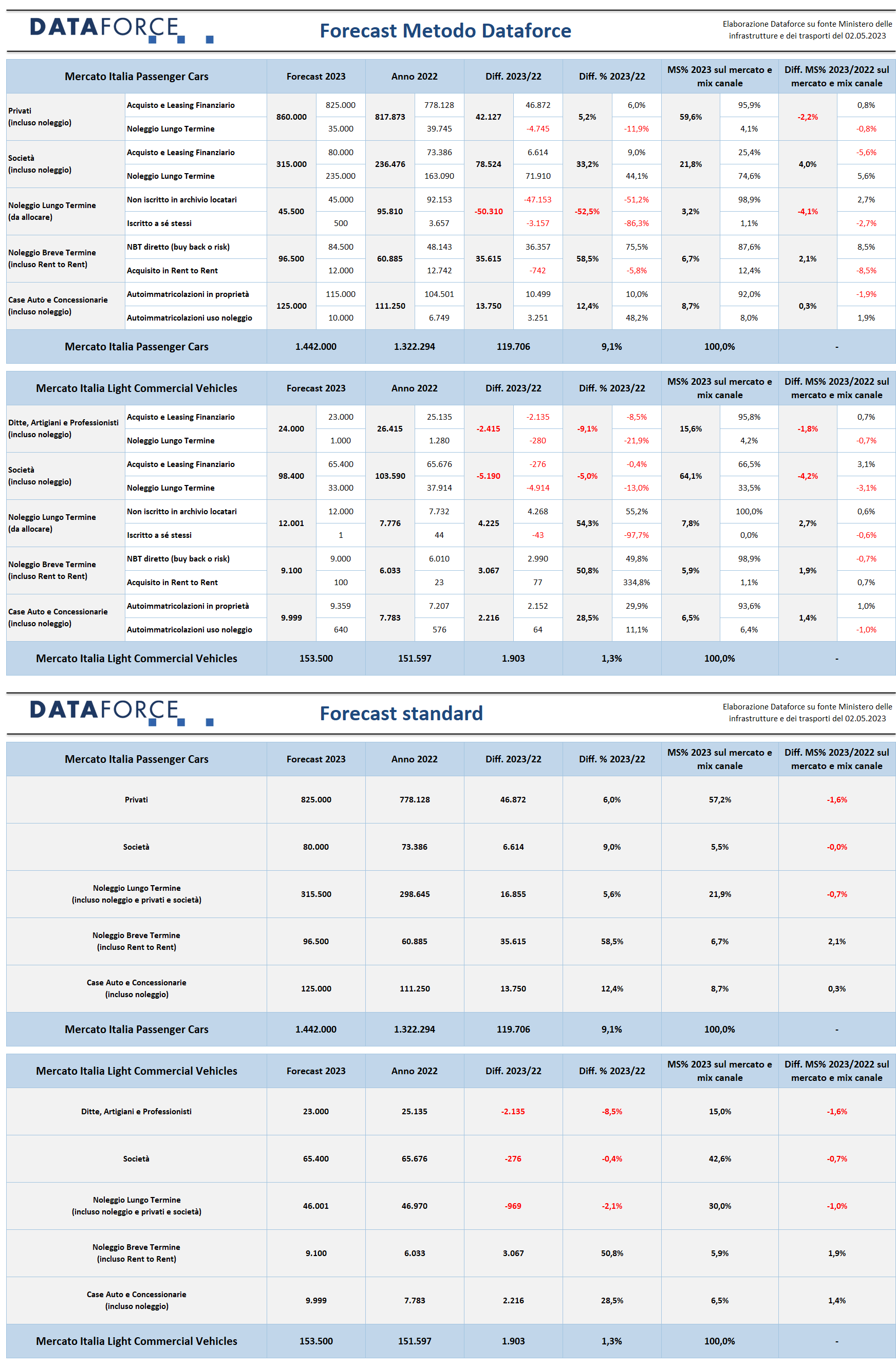

Il nuovo forecast di Dataforce ipotizza per fine anno un volume di immatricolazioni per le vetture di 1.442.000 unità, con una crescita del 9,1% (pari a circa 120.000 unità in più). Nel comparto dei veicoli commerciali leggeri immaginiamo un 2023 molto simile al 2022, con un volume di nuove targhe di 153.500 unità (circa 2.000 in più), corrispondenti a una crescita modesta dell’1,3%.

Clicca qui per leggere e scaricare il comunicato completo in pdf

“Che l’Italia fosse un mercato molto sensibile al prezzo era cosa risaputa, ma il risultato di Tesla e della sua strategia di riposizionamento al ribasso ha dell’incredibile”, commenta Salvatore Saladino, Country Manager di Dataforce Italia. “Questo dovrebbe far riflettere le case europee affinché dedichino i loro sforzi e gli altissimi margini che hanno conseguito in questi ultimi anni a prendere spunto da queste mosse invece che investire in lobby per chiedere incentivi o posizionare i propri modelli sempre più in alto. Tesla sta giocando la sua partita contro la Cina, noi l’abbiamo già persa. Volete davvero accelerare la transizione verso l’elettrico? È il prezzo la chiave, ma non con i soldi dei contribuenti! Per il momento, l’auto a corrente non raggiunge nemmeno il 4% del mercato e la vera novità è un ritorno al passato: la ripresa delle km zero, l’80% delle quali dotate di motori endotermici. Insomma, siamo tornati a contare le targhe a fine mese… Anche i marchi di maggior successo “chiudono” il mese negli ultimi tre giorni, MG facendo il 78,1% dei suoi volumi mensili e DR il 65,9%, con quest’ultima che targa da sola il 30% delle Km0 di tutte le case auto messe insieme, al contrario di tutte le altre case che invece il grosso delle km0 lo fanno attraverso la rete delle concessionarie. Da segnalare infine che Dacia è sempre più leader incontrastata nel mercato dei privati, il 70% costituito da modelli a gpl”.

MERCATO ITALIA – VETTURE

Nel quarto mese del 2023 il mercato dell’auto continua a crescere nei volumi, in maniera più evidente per i canali del noleggio (sia a breve sia a lungo termine), aumenta anche la quota delle auto-immatricolazioni (in gran parte sono destinate al mercato delle km zero), mentre meno appariscente è l’incremento delle immatricolazioni dei privati e del comparto business.

Ad aprile sono state targate 126.209 automobili nuove (28.307 in più rispetto al 2022, con una crescita del 28,91%). In calo e sempre modesto l’apporto delle importazioni parallele (1.539 unità, -16,36%). Le targhe aggiuntive di questo mese sono state equamente suddivise tra 3 canali: 8.895 in più per i privati (+16,99%), 8.314 per il noleggio a lungo termine (+33,18%), 8.264 per il noleggio a breve termine (+148,98%). Il comparto delle vendite aziendali dirette ad aprile ha migliorato di poco la performance dell’anno scorso: 6.198 targhe, pari a +6,49% (sono 378 unità in più). Le auto-immatricolazioni di aprile sono state 11.576, circa 2.500 in più (+26,93%); quasi 10.000 sono state targate dalle concessionarie ad uso proprio (destinate in gran parte ad alimentare il mercato delle km zero).

Nel cumulato annuo da gennaio ad aprile si conferma il momento d’oro del noleggio, con il lungo termine che cresce del 61,08% (con una quota di mercato del 25,56%, 5 punti e mezzo in più del 2022) e il breve termine che fa segnare addirittura +142,28% (e una market share che arriva al 6,34%, il doppio dello scorso anno). Per i privati il saldo attivo è dell’11,3% (sono poco più di 30.000 targhe aggiuntive), meno della metà rispetto alla crescita del mercato nel suo complesso. Il canale delle società che acquistano direttamente è invece cresciuto del 18,79%, mantenendo però pressoché inalterata la quota di mercato attorno al 5%. Anche le auto-immatricolazioni sono in ripresa, ma a un ritmo inferiore alla media del mercato (+18,03% da gennaio ad aprile, con una quota che si avvicina al 9%).

MERCATO ITALIA – VEICOLI COMMERCIALI LEGGERI

Il mercato degli LCV ad aprile ha fatto registrare uno stop, che segue un buon mese di marzo, dopo la leggera battuta d’arresto di febbraio e un gennaio brillante. L’andamento, quindi, è decisamente altalenante. Nel mese che ha inaugurato il secondo trimestre del 2023 il comparto dei mezzi da lavoro ha registrato 12.481 nuove targhe, con una flessione del 5,74%, pari a 760 immatricolazioni in meno. Tranne il noleggio a breve termine, che ha aumentato le immatricolazioni del 54,5%, e le auto-immatricolazioni (+114,05%), tutti gli altri canali di distribuzione sono in affanno: -13,87% quello delle ditte, artigiani e professionisti, vicino alla parità (-1,77%) il canale delle società che acquistano direttamente, -25,84% per il long rent, che dopo un 2022 in forte crescita quest’anno sta ridimensionando i propri volumi, pur mantenendo una quota di mercato molto rilevante (quasi un mezzo da lavoro su 3 è acquisito con la formula del noleggio a lungo termine).

Nel cumulato annuo, il comparto dei veicoli commerciali leggeri ha raggiunto le 57.145 nuove targhe, con una crescita di sole 2.760 unità (+5,07%).

I

FORECAST PER CANALE E PER UTILIZZATORE (METODO DATAFORCE)

Il forecast di Dataforce per il 2023 ipotizza, secondo la release più aggiornata, un mercato totale Passenger Cars di 1.422.000 unità, in crescita del 9,1% sul 2022 per un totale di 119.706 targhe aggiuntive. In ripresa, ma in maniera inferiore alla media del mercato, le immatricolazioni dei privati (+5,2%), con il contributo del noleggio a lungo termine stimato in attenuazione (-11,9%). Il noleggio a lungo termine alle società dovrebbe raggiungere le 235.000 unità (+44,1%), cui si dovrebbero aggiungere le 35.000 unità dei contratti ai privati e 45.500 targhe non iscritte nell’archivio dei locatari. Il rent to rent quest’anno dovrebbe totalizzare 12.000 immatricolazioni, in leggero calo rispetto al 2022 (-5,8%). Le auto-immatricolazioni del 2023 dovrebbero raggiungere le 125.000 unità, con un incremento del 12,4%. Il contributo dell’uso noleggio dovrebbe essere pari a 10.000 targhe (+48,2%), mentre le restanti 115.000 saranno intestazioni dirette alle concessionarie e alle Case Auto (+10%). La previsione di Dataforce conferma il buon momento del noleggio a breve termine che, comprensivo del rent to rent, dovrebbe crescere quest’anno del 58,5%. Il volume delle immatricolazioni dei rent a car che acquisiscono la flotta in modo diretto (con formule di buy back o risk) raggiungerà le 84.000 unità (+75,5%).

Il forecast di Dataforce per i veicoli commerciali leggeri prevede invece il raggiungimento di volumi similari a quelli del 2022: 153.500 nuove targhe (+1,3%), con in grande evidenza il noleggio a breve termine (+50,8%) e in difficoltà il canale delle ditte, artigiani e professionisti (-9,1%, con il noleggio a lungo termine a -21,9%), e anche quello delle società (-5%, anche in questo caso con una flessione più accentuata del NLT, -13%, a fronte di un quasi pareggio per gli acquisti diretti, -0,4%).

FORECAST ALIMENTAZIONI

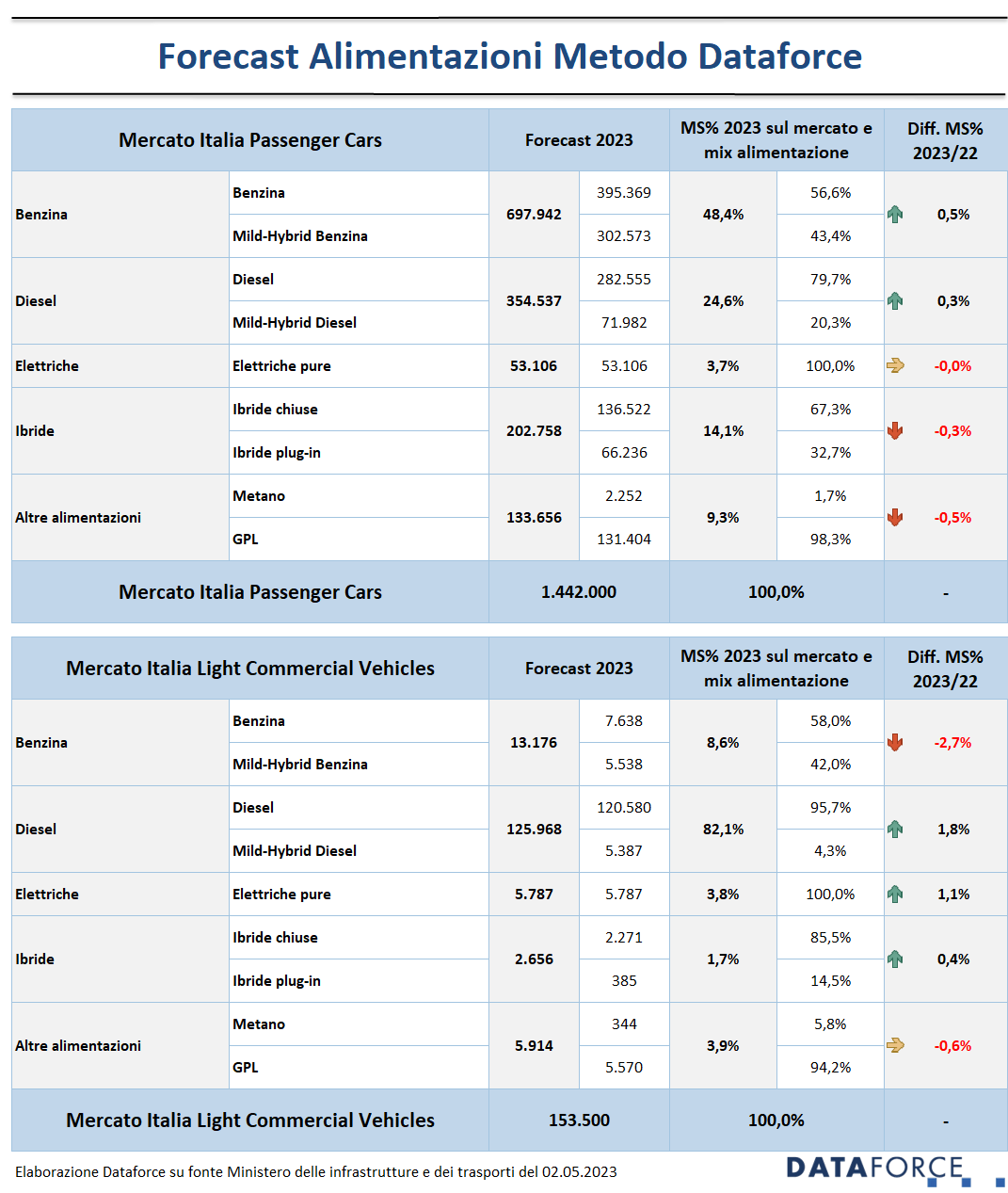

La previsione sulle scelte tra le varie tipologie di alimentazione nel 2023 indica chiaramente che le auto a benzina continueranno a rimanere l’opzione più diffusa: saranno il 48,4% del mercato (nel 2022 il 47,9%). Con una quota sbilanciata verso i benzina senza l’aiutino rispetto ai benzina mild hybrid. Il diesel è previsto addirittura in recupero, anche se di soli 0,3 punti, riconquistando una quota del 24,6%. È un’inversione di tendenza significativa. Le elettriche si fermeranno al 3,7%, ossia con una quota di mercato identica a quella del 2022. Le ibride vere sfioreranno le 203.000 nuove immatricolazioni, con un rapporto di 2 a 1 tra ibride full e ibride plug-in e una quota complessiva di mercato addirittura inferiore a quella dello scorso anno: 14,1% (-0,3 punti). In calo, dal 9,7% al 9,3%, la quota delle auto a gas, ormai quasi tutte a gpl.

Sul versante dei veicoli commerciali leggeri, la quota di mercato dell’alimentazione diesel è data in ripresa, con un margine di guadagno che sfiora i 2 punti percentuali. La market share delle elettriche, che raggiungerà il 3,8%, è più che doppia rispetto a quella dei veicoli commerciali ibridi full e plug-in.

IL MERCATO PER MARCA

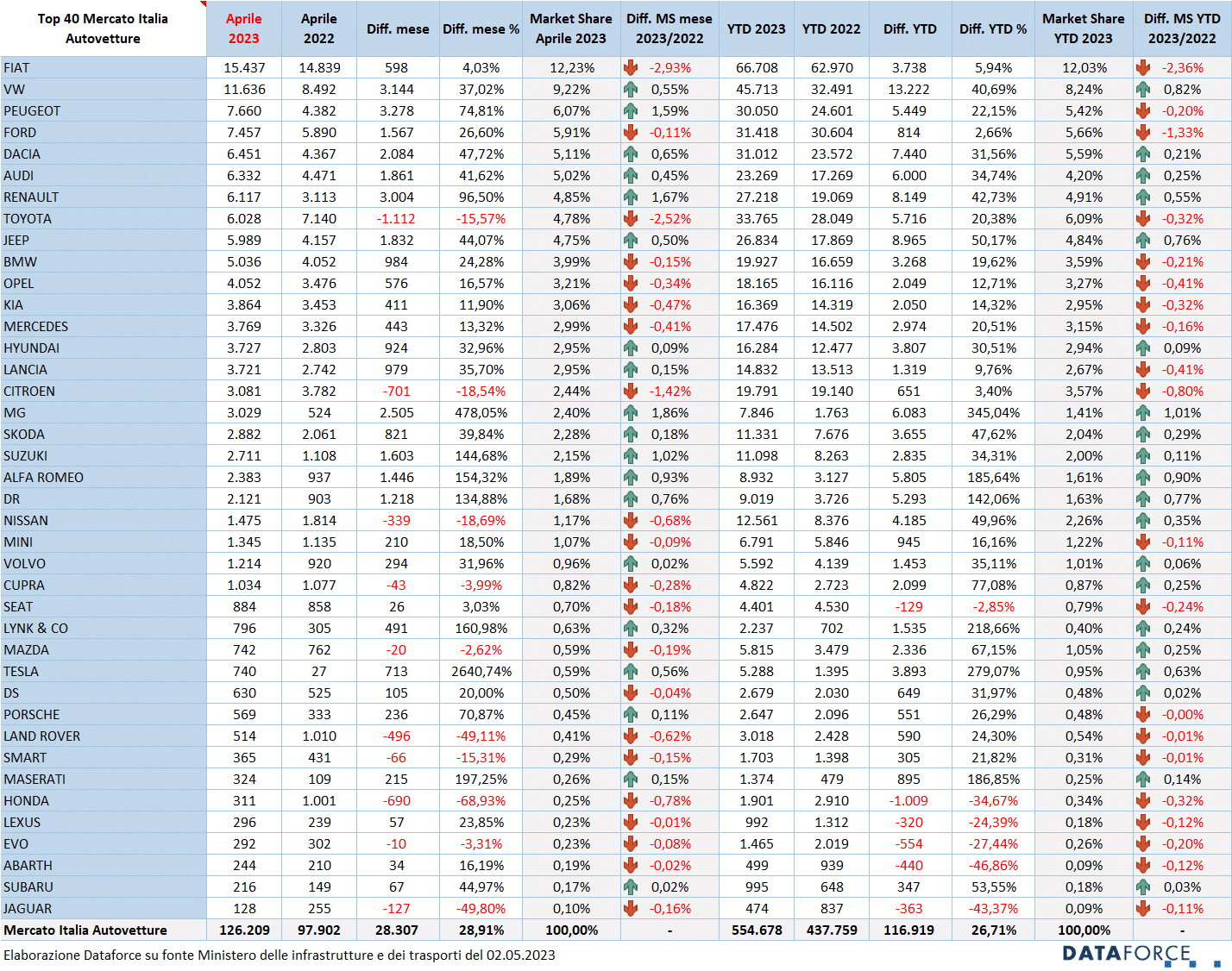

Le immatricolazioni di aprile vedono in evidenza Dacia, che è ormai stabilmente la marca leader del mercato dei privati, ed è quinta assoluta dopo Fiat, Volkswagen, Peugeot e Ford. Da segnalare nel quarto mese dell’anno l’avanzata di Volkswagen (+37%), di Jeep (+44%) e di Lancia (+35,7%). Ma ancora più strabiliante l’incremento delle vendite di MG, che ad aprile supera le 3.000 immatricolazioni (è allo stesso livello di Citroen), quasi tutte però targate negli ultimi giorni del mese. Continua la ripresa dell’Alfa Romeo (+154%) e la cavalcata della DR, che anche ad aprile supera le 2.000 unità immatricolate. Tra le marche in negativo nel quarto mese dell’anno, Toyota (-15,6%), Citroen (-18,5%), Nissan (-18,7%), Land Rover (-49,1%).

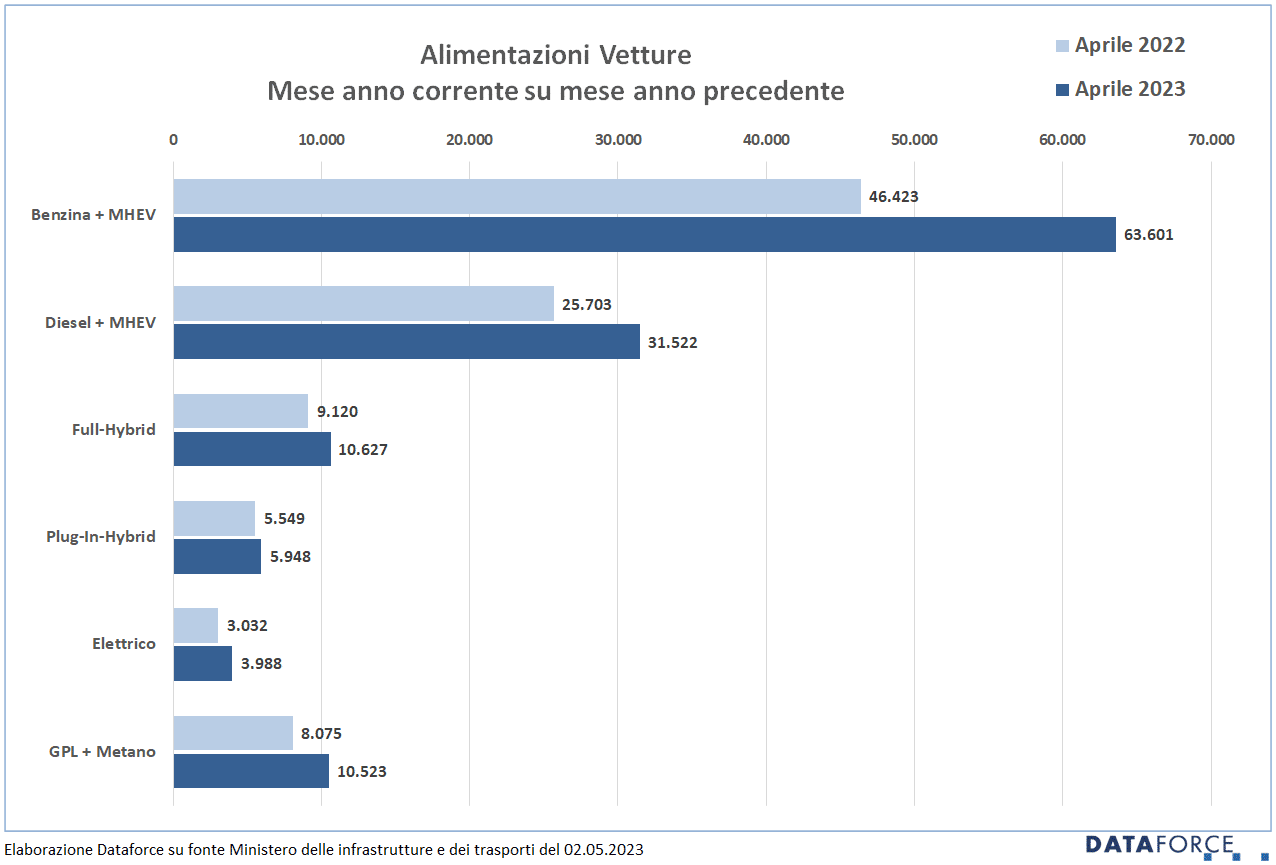

ALIMENTAZIONI

Tra le Passenger Cars, ad aprile le immatricolazioni di auto a benzina sfondano quota 50%, con una crescita del 37%, guadagnando addirittura 3 punti di share. Persino il diesel è in risalita (+22,6%): un’auto nuova su 4 ad aprile è alimentata a gasolio. Il +31,5% delle elettriche pure basta a stento a far raggiungere a questo tipo di alimentazione una quota di mercato del 3,16%, quasi identica a quella del 2022. Analogo incremento nelle immatricolazioni di auto a gas (+30,3%), che però rappresentano l’8,34% dell’intero mercato. Le ibride “vere”, invece, con un aumento delle immatricolazioni attorno al 13%, addirittura perdono quasi 2 punti di quota rispetto allo stesso mese del 2022. Per le plug-in hybrid l’incremento delle immatricolazioni è appena superiore al 7%, cioè meno di un terzo rispetto alla media del mercato.

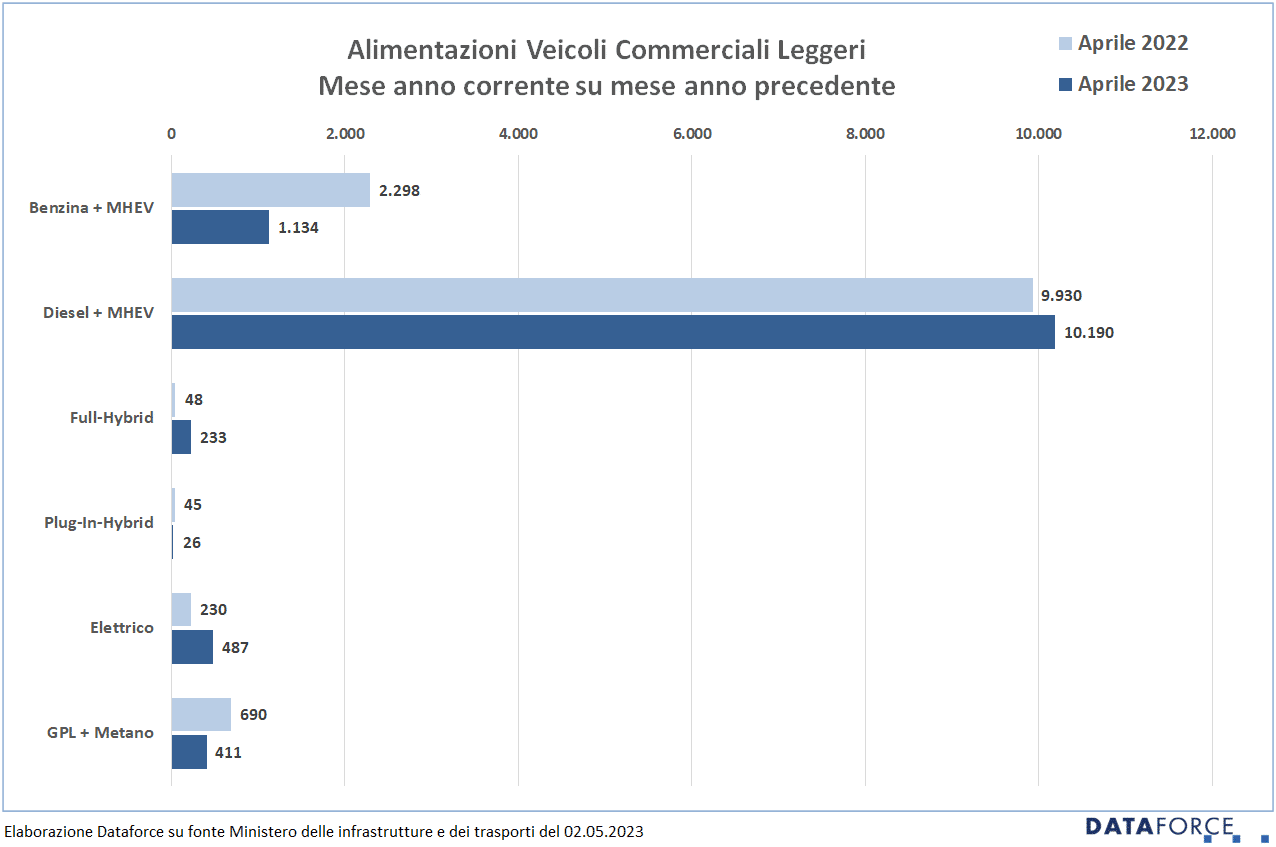

Nell’ambito dei veicoli commerciali leggeri, ad aprile i mezzi a gasolio sfiorano quota 82%, recuperando quasi 7 punti rispetto ad aprile 2022. Nel cumulato annuo, il diesel è sempre oltre l’82%, con una market share più alta di quasi 4 punti. L’elettrico puro, invece, sfiora il 4% di quota, più del doppio rispetto all’aprile precedente. Trascurabili le immatricolazioni di veicoli commerciali ibridi.

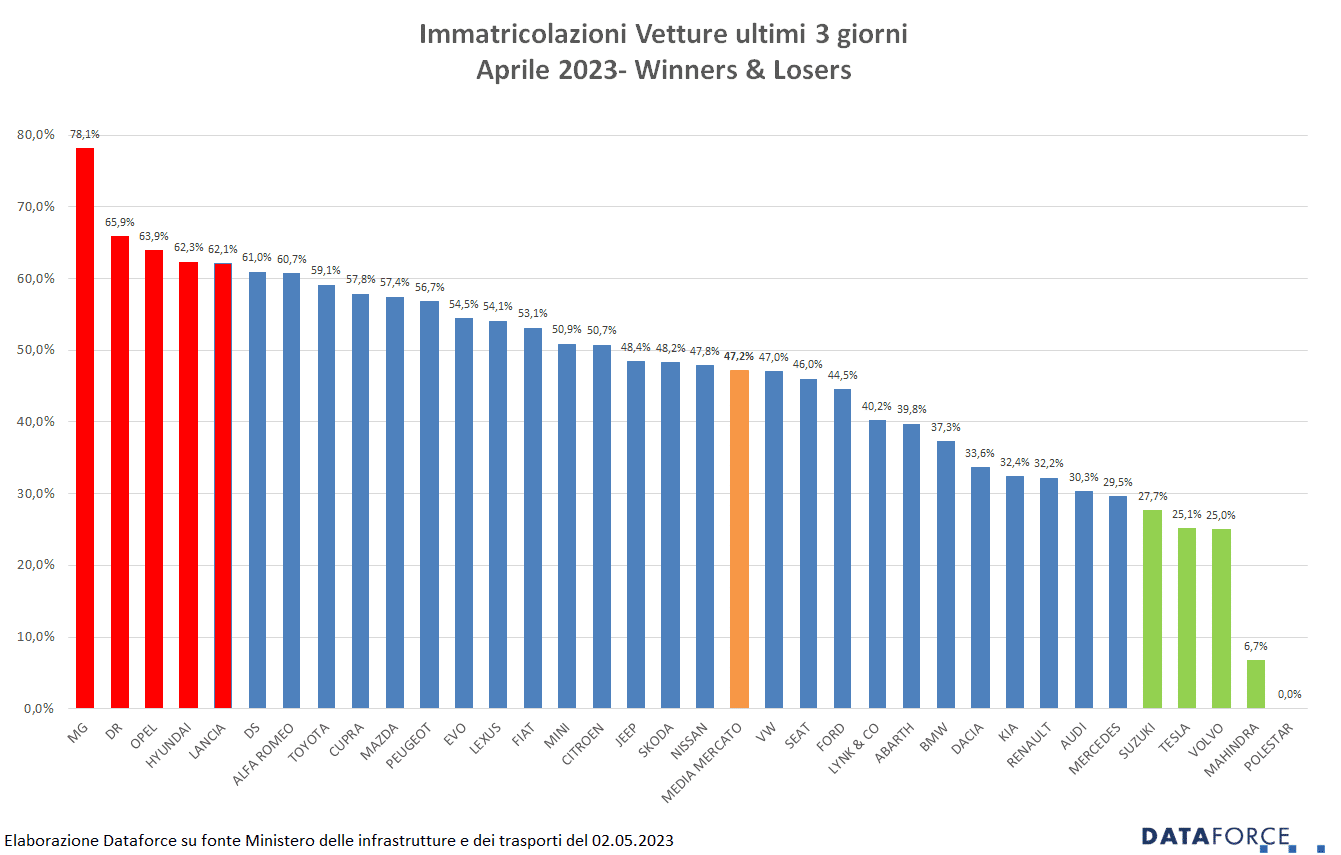

ULTIMI 3 GIORNI

La corsa all’immatricolazione negli ultimi tre giorni feriali di aprile (26-27-28) è stata molto più intensa rispetto ai mesi precedenti. Le targhe assegnate nello sprint finale sono state 59.533, pari al 47,2% delle immatricolazioni del mese (126.209), cioè quasi 1 su 2. Ad aprile alcuni marchi hanno immatricolato la maggioranza delle proprie auto a fine mese: MG, per esempio, che ha targato il 78,1% delle sue vetture, DR (65,9%), Opel (63,9%), Hyundai (62,3%) e Lancia (62,1%). Tra i meno attivi negli ultimi 3 giorni, Polestar (0%), Mahindra (6,7%), Volvo (25%), Tesla (25,1%) e Suzuki (27,7%).

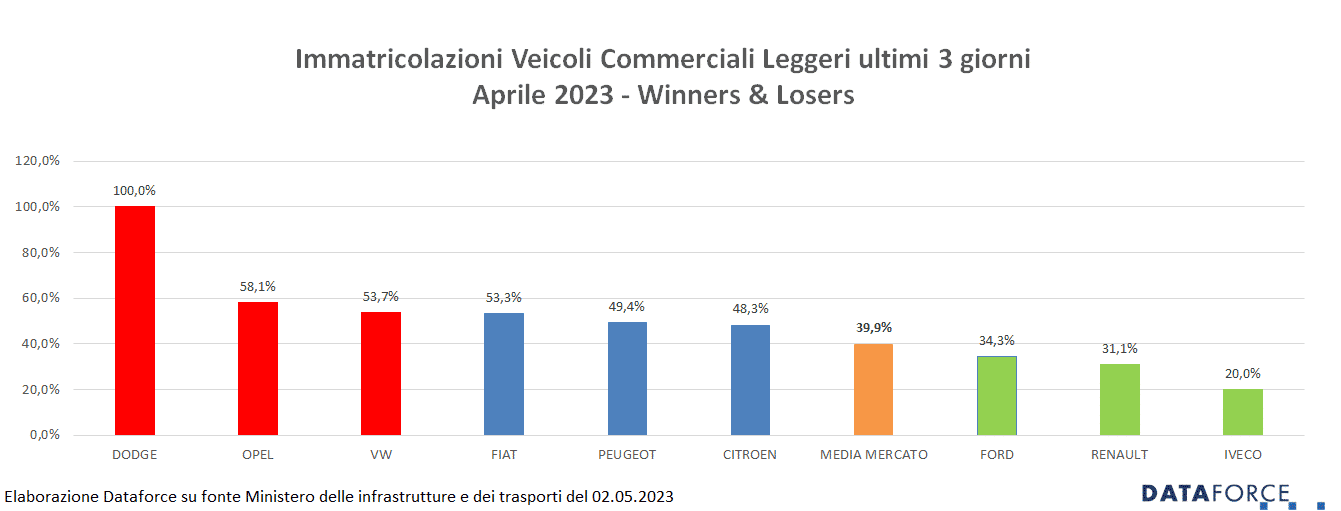

I veicoli commerciali leggeri targati negli ultimi 3 giorni di aprile sono stati il 39,9% del mercato totale, oltre 10 punti in più rispetto a marzo. Il totale delle targhe “last minute” è stato di 4.977 unità su 12.481. Più attive nelle targhe “last minute” sono state le marche Dodge (100%, perché ha targato i veicoli “demo” dei modelli in fase di lancio), Opel (58,1%) e Volkswagen (53,7%).

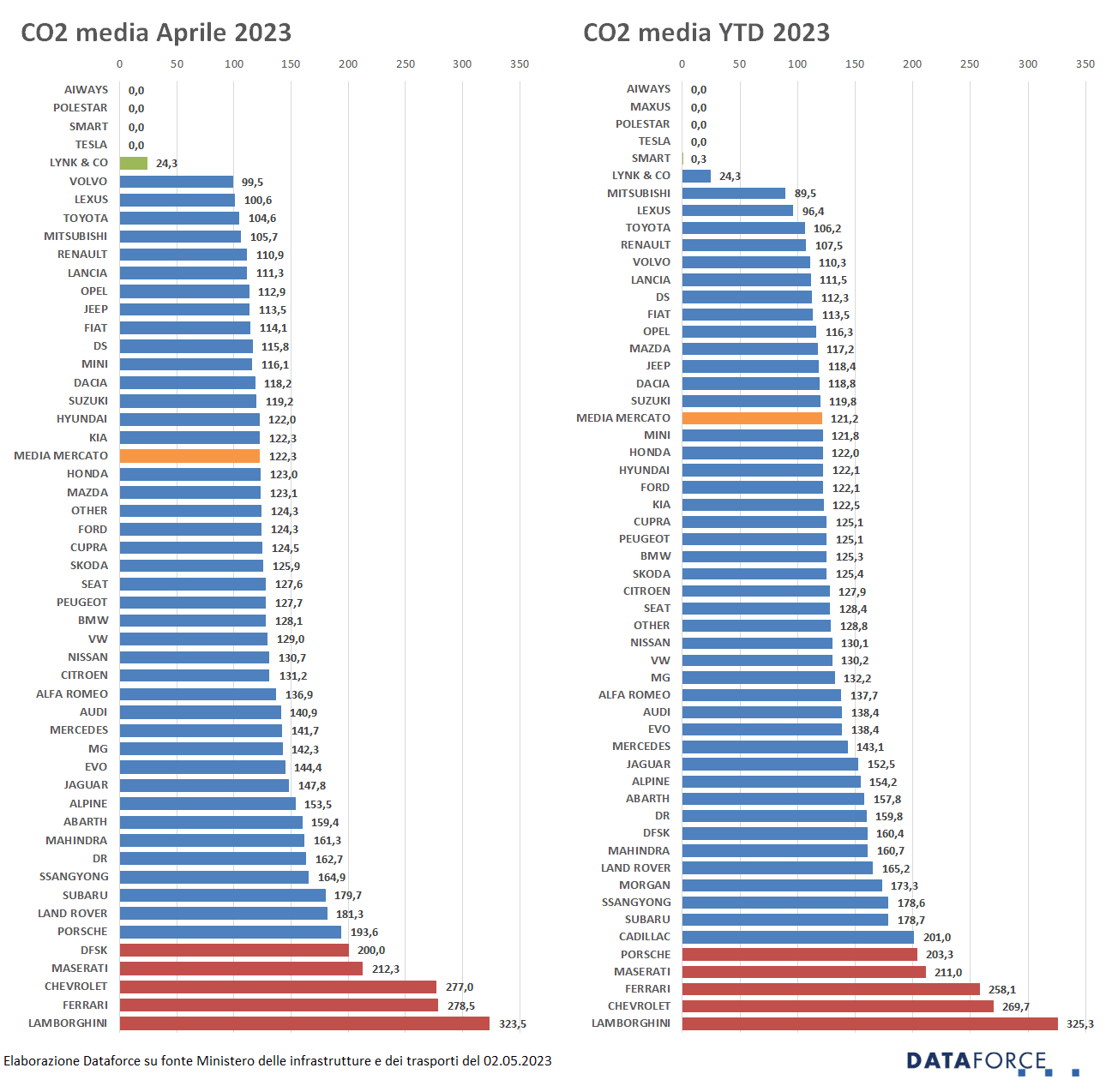

EMISSIONI MEDIE DI CO2

Le tabelle rappresentate nell’analisi illustrano la classifica per marca delle emissioni medie di CO2 sul totale del venduto nel mese di riferimento (in questo caso aprile 2023). Le emissioni medie di CO2 delle auto immatricolate a aprile sono state di 122,3 g/km, mentre la media del quadrimestre gennaio-aprile è di 121,2 g/km.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it