Comunicato Stampa Dataforce: Mercato Autovetture e Veicoli Commerciali Dicembre 2022

Roma, 02.01.23

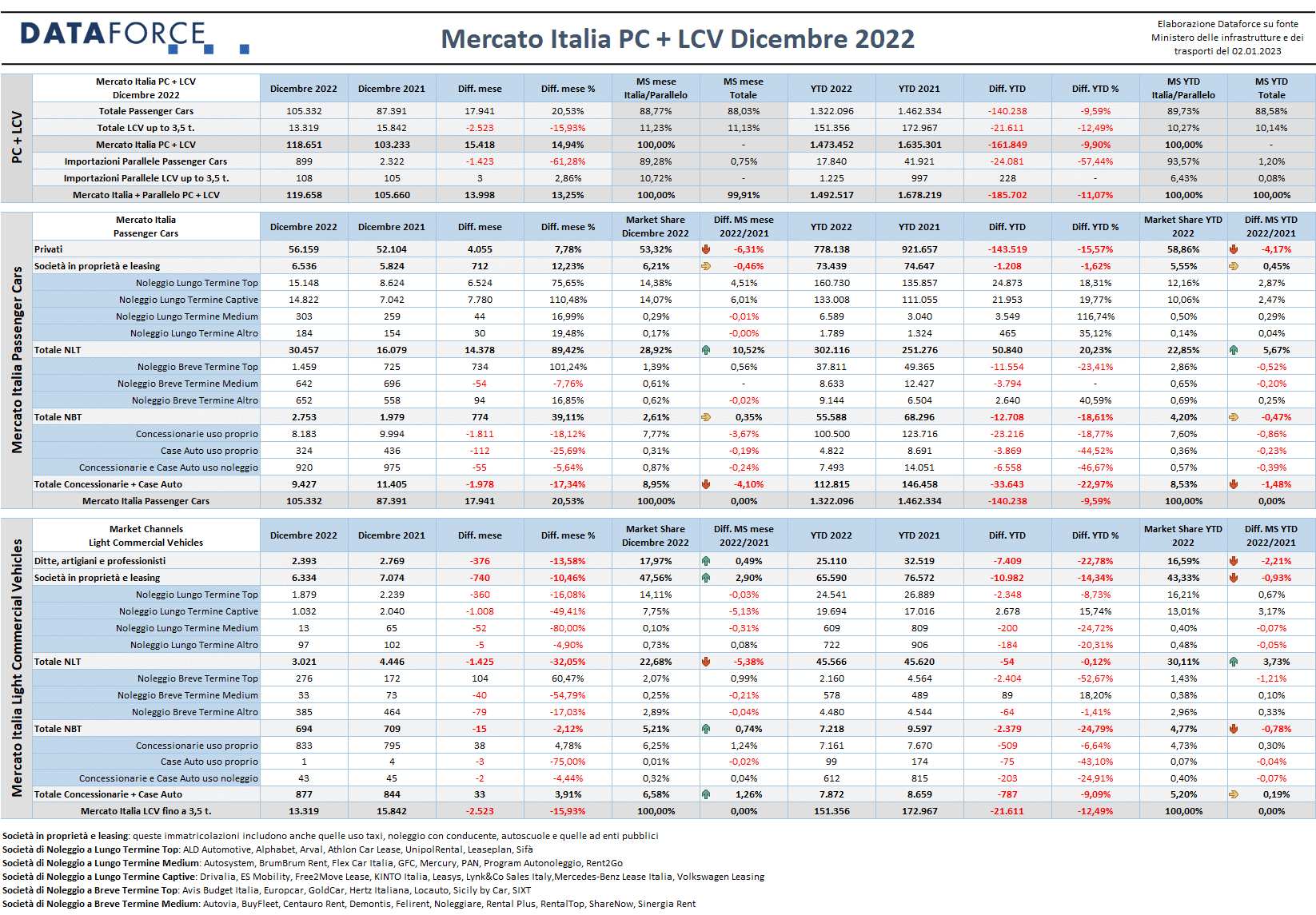

Nell’ultimo mese dell’anno il mercato Passenger Cars conferma, anzi migliora, il trend positivo di ottobre e novembre: +20,53%. Il dato di dicembre contribuisce ad attenuare ulteriormente il passivo del cumulato annuo, che ora si attesta a -9,59%, consentendo di superare il milione e trecentomila immatricolazioni, riducendo la perdita rispetto al 2021 attorno alle 140.000 targhe. Il più vistoso incremento dell’anno beneficia anche di un altro dato positivo: il discreto andamento delle immatricolazioni del canale degli acquirenti privati, che a dicembre fa segnare +7,78%, con oltre 4.000 targhe in più. Anche se la quota di mercato dei privati scende attorno al 53% (la media annua sfiora invece il 59%).

Tutti i canali di distribuzione sono in attivo a dicembre, tranne quello delle auto-immatricolazioni, che fa registrare -17,34%. Protagonista del mercato è ancora una volta il noleggio a lungo termine, che nell’ultimo mese dell’anno addirittura quasi raddoppia le immatricolazioni di dicembre 2021: 30.457 targhe contro le 16.079 dello scorso anno (+89,42%). Buona anche la performance del noleggio a breve termine, che chiude dicembre a +39,11% con 2.753 unità con solo il 2,61% di quota. Discreta la crescita delle immatricolazioni del canale acquisti diretti aziendali: +12,23%, con un volume di immatricolazioni pari a 6.536 unità.

Male, invece, il settore dei Veicoli Commerciali Leggeri, che continua la sua caduta: a dicembre la perdita è stata del -15,93%. Nel cumulato annuo 2022 il comparto degli LCV ha perso 21.600 immatricolazioni, consuntivando 151.356 nuove targhe, con una discesa del 12,49%, nonostante un primo semestre in positivo.

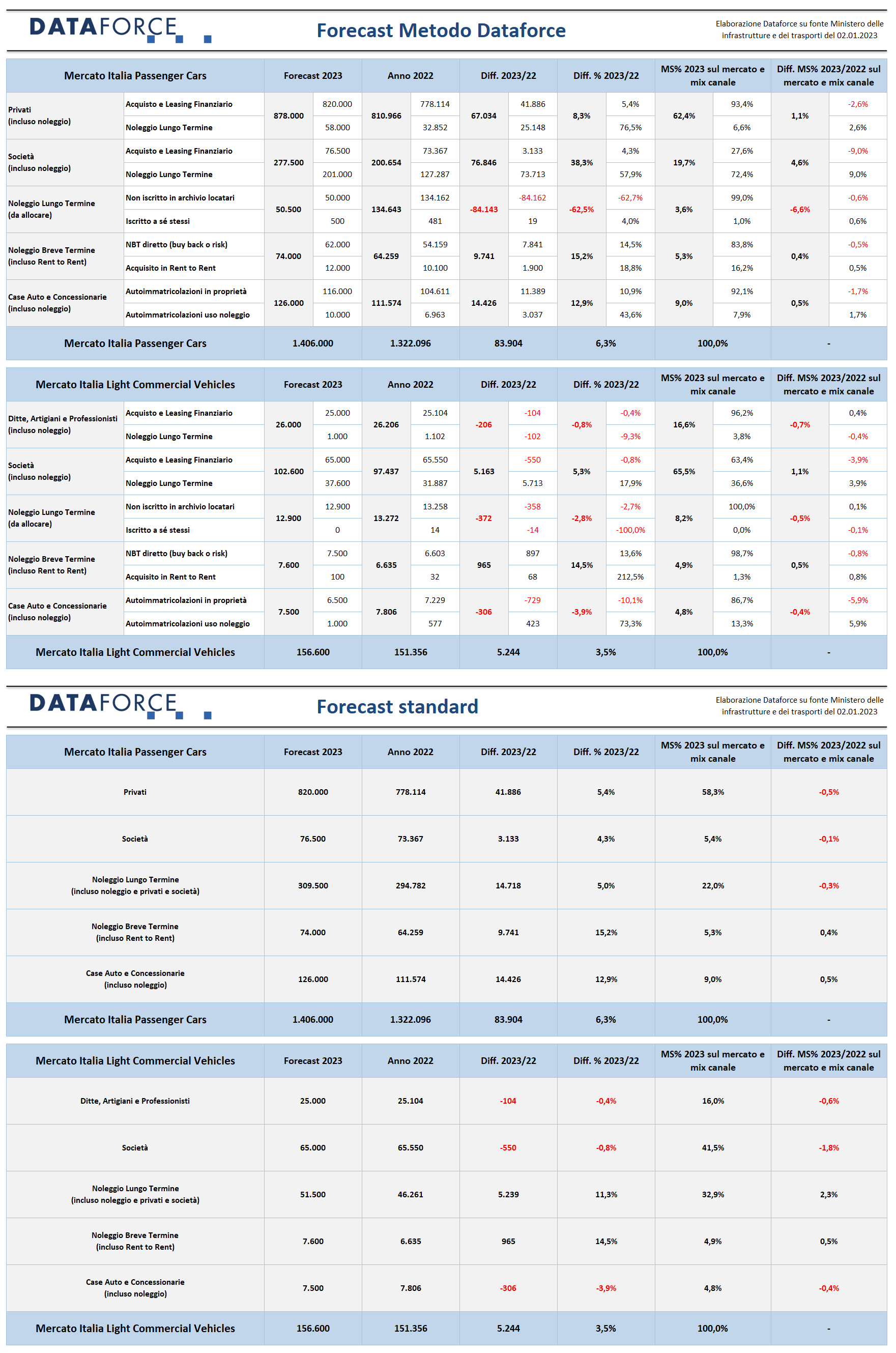

Il forecast 2023 di Dataforce ipotizza per le Passenger Cars il raggiungimento di 1.406.000 nuove targhe (+6,3%), mentre per il mercato dei Light Commercial Vehicles si dovrebbero immatricolare quest’anno 156.600 unità (+3,5%).

“Non è stata la mancanza di incentivi, come da più parti paventato, a frenare le immatricolazioni di auto elettriche (-27% nel 2022)”, commenta Laura Gobbini, Project Manager & Data Analyst di Dataforce Italia. “È piuttosto la mancanza di interesse da parte dei clienti, che non sono nemmeno invogliati a noleggiarle. Perché non ci sono neanche i canoni vantaggiosi ad attirare, visto che i noleggiatori stanno facendo fatica a rivendere le poche elettriche già rientrate (che, nel frattempo, sono diventate tecnologicamente obsolete, molto più vecchie di un diesel o di un benzina di pari età) e quindi stanno abbassando vertiginosamente i valori residui. Tutto ciò, combinato alla tracotanza delle case che pensano di poter tenere i prezzi così alti e gli sconti così bassi per molto tempo ancora, sta creando la miscela perfetta per l’implosione definitiva”.

“Implosione che sarà evitata grazie all’offerta cinese”, aggiunge Salvatore Saladino, Country Manager di Dataforce Italia. “che conquisterà nei prossimi anni una fetta di mercato che le case europee non vogliono più. Vai a vedere che ringrazieremo anche la Cina di evitare il collasso della filiera automobilistica europea, perché già adesso di cinese dentro le architetture delle auto con marchi europei c’è molto più di quello che si immagini. E sui prezzi che non scendono, al contrario della parabola cinese, dove l’elettrico è partito più caro del termico per arrivare adesso a un prezzo del 33% inferiore al termico, in Europa vivremo la parabola dove i prezzi del termico cresceranno fino a superare quelli dell’elettrico, in una spirale di speculazione che sembra non aver fine”.

Clicca qui per leggere e scaricare il comunicato completo in pdf

FORECAST PER CANALE E PER UTILIZZATORE (METODO DATAFORCE)

Il forecast di Dataforce per il 2023 prevede un mercato totale Passenger Cars di 1.406.000 unità, in crescita del 6,3% sul 2022 per un totale di 83.904 targhe aggiuntive. Sarà una crescita soprattutto ascrivibile ai canali del noleggio: ricordando che la riclassificazione Dataforce conteggia i volumi Rent to Rent nel comparto del breve termine, il canale del lungo termine supererà le 300.000 immatricolazioni con un incremento del 5%, e lo short rent crescerà del 15,2% raggiungendo le 74.000 targhe. Questa crescita è però sottostimata: a causa della mancanza di prodotto e delle scontistiche ridotte, i noleggiatori si sono rivolti anche ai concessionari e agli operatori che importano dall’estero per reperire le vetture di cui hanno bisogno. Nel corso del nuovo anno Dataforce sarà in grado di analizzare, e quindi riallocare correttamente, anche questi volumi che oggi sono esclusi dai conteggi ufficiali.

Meno evidente la crescita del comparto dei privati, che dovrebbe limitarsi a +5,4% (negli acquisti diretti, pari a quasi 42.000 unità in più), inferiore al mercato nel suo complesso. La causa la conosciamo tutti: crescente confusione tra chi deve sostituire l‘auto rispetto ai cambiamenti normativi e prezzi di listino che, almeno per i costruttori del vecchio continente, non scenderanno più. In attesa dell’offerta cinese, si continuerà a cercare usato e km0, il che giustifica la crescita prevista delle auto-immatricolazioni del 12,9%. Sempre tra i privati, maggiore interesse ci sarà per la formula di acquisizione del noleggio a lungo termine (+76,5%, con oltre 25.000 targhe in più, e un volume totale di 58.000 unità).

Per i Veicoli Commerciali leggeri, la previsione è di oltrepassare le 156.000 Immatricolazioni con una crescita più contenuta sul 2022, pari al 3,5%, e con i soli mercati del noleggio in ripresa rispetto al 2022. Il forecast di Dataforce prevede un mercato quasi stabilizzato per il canale delle Ditte, Artigiani e Professionisti (-0,8%), un discreto incremento per le Società (+5,3%, grazie soprattutto al balzo in avanti del noleggio a lungo termine, previsto a +17,9%), una progressiva ripresa del canale short rent (+14,5%) e una flessione del 3,9% delle auto-immatricolazioni.

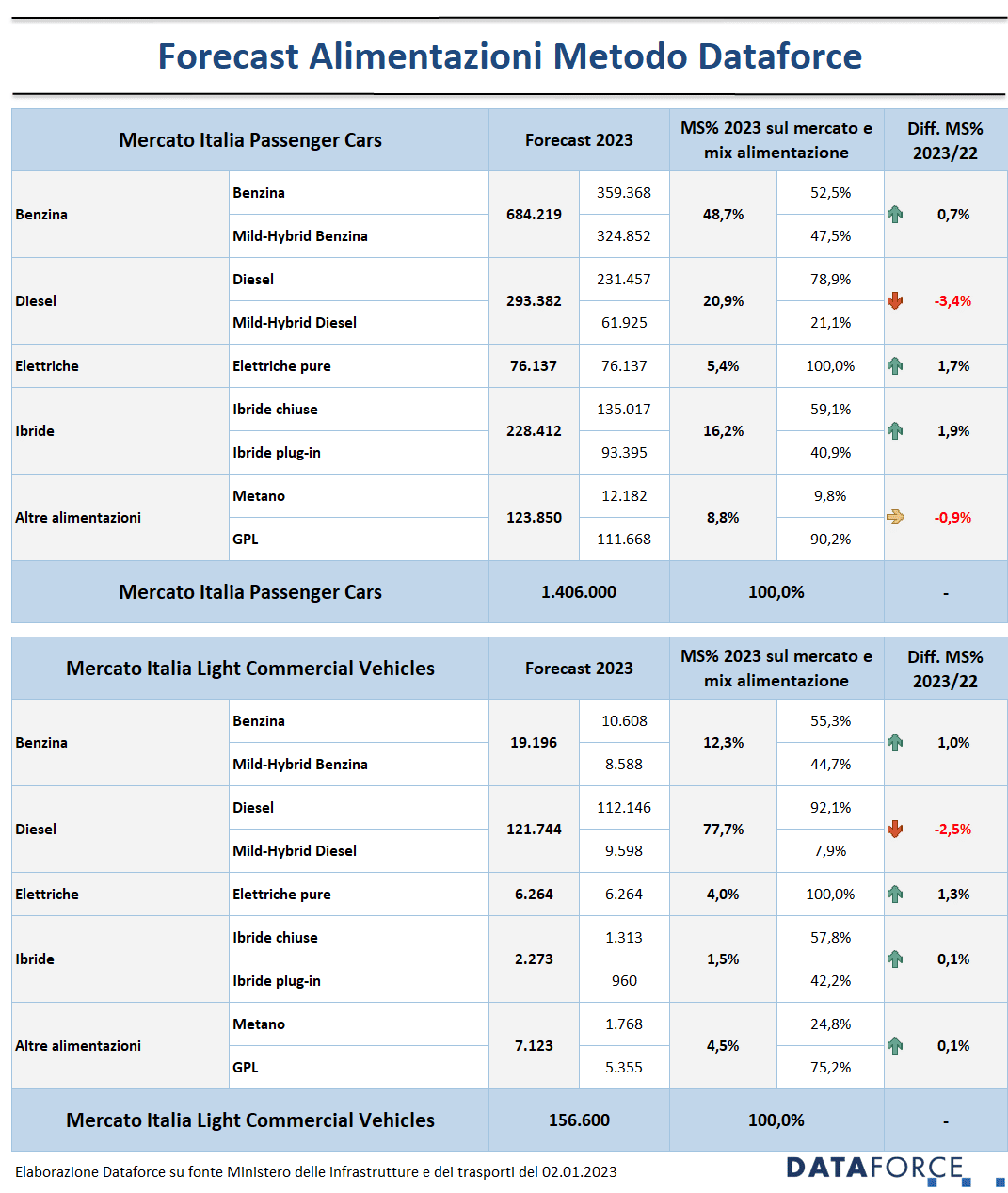

FORECAST PER ALIMENTAZIONE (METODO DATAFORCE)

Nel 2023 i motori a benzina continueranno a costituire la tipologia di alimentazione prevalente: il forecast di Dataforce prevede che verranno immatricolate oltre 684.000 Passenger Cars di questo tipo, con una leggera prevalenza delle benzina “senza aiutino” rispetto alle mild hybrid. Rispettivamente dovrebbero essere, secondo la previsione, 359.000 e 325.000. Complessivamente le auto a benzina nel 2023 rappresenteranno il 48,7% di market share.

Il diesel, invece, si attesterà al 20,9%, in flessione. Le auto alimentate a gasolio non mild hybrid, secondo il forecast, dovrebbero essere 231.000 circa, mentre le mild hybrid diesel dovrebbero essere quasi 62.000.

È previsto un incremento rispetto alle 49.000 auto elettriche immatricolate nel 2022, con una quota di mercato che nel 2023 dovrebbe essere pari al 5,4%, cioè circa 76.000 nuove targhe.

Ibride full e plug-in al 16,2% del mercato, con le prime attorno al 59% di market share e le seconde al 41%. Gpl e metano dovrebbero conquistare l’8,8% del mercato, sfiorando complessivamente le 124.000 nuove targhe (soltanto 12.000 quelle a metano).

Nell’ambito degli LCV, il diesel perderà ancora terreno, ma sarà ancora una discesa molto graduale, perché le alternative ibride ancora non sono così diffuse. Il diesel conquisterà ancora il 77,7% del mercato dei veicoli commerciali leggeri, comprese le mild hybrid.

MERCATO ITALIA – VETTURE

Complessivamente sono state immatricolate 105.332 Passenger Cars (quasi 18.000 in più rispetto all’ultimo mese del 2021), con una crescita del 20,53%, il miglior risultato del 2022. Dopo il bilancio in pareggio fatto segnare a novembre, il canale dei privati ha registrato una crescita del 7,78%, con 56.159 nuove targhe (sono circa 4.000 in più), perdendo comunque ben 6,3 punti percentuali di quota rispetto a dicembre 2021. Bene le immatricolazioni business (proprietà e leasing): 6.536 nuove targhe (712 in più), per una crescita del 12,23%.

Il noleggio a lungo termine ha fatto un vero e proprio balzo in avanti: +89,42%, passando dalle 16.079 targhe del dicembre precedente alle 30.457 dell’ultimo mese del 2022. Gli operatori generalisti Top hanno fatto segnare una crescita del 75,65%; ancora meglio hanno fatto i player Captive: +110,48%. Con il “botto di fine anno”, il comparto del noleggio a lungo termine ha superato le 300.000 immatricolazioni annuali, conquistando una market share del 22,85% (5,67 punti in più rispetto al 2021). Nel solo mese di dicembre la quota di mercato del NLT ha sfiorato il 29%. Nel 2022 il long rent si è confermato l’unico canale in crescita: +20,23%, con quasi 51.000 immatricolazioni in più.

Il breve termine, pur in ripresa negli ultimi mesi (+39,11% a dicembre), è rimasto in negativo nel cumulato annuo: -18,61%. Così come è rimasto al palo anche il canale delle auto-immatricolazioni: -17,34 a dicembre, -22,97% da gennaio a dicembre. Complessivamente questo canale nel 2022 ha perso quasi 34.000 targhe.

MERCATO ITALIA – VEICOLI COMMERCIALI LEGGERI

A dicembre il mercato dei veicoli commerciali mantiene lo stesso trend negativo di tutto il secondo semestre: le perdite raggiungono il -15,93%. Il saldo finale del 2022 è di 151.356 unità, 21.611 in meno rispetto al 2021 (-12,49%). A perdere terreno a dicembre è stato soprattutto il canale del noleggio a lungo termine (-32,05%), mentre il breve termine ha contenuto le perdite a -2,12%.

In crescita, invece, anche se poco significativa, il comparto delle auto-immatricolazioni (+3,91%). Male gli altri due canali: quello dei “privati” (ditte, artigiani e professionisti) ha fatto segnare una flessione importante (-13,58%), quello delle società in proprietà e in leasing ha contenuto le perdite a -10,46%.

Nel cumulato finale annuo, nemmeno il NLT è riuscito a mantenersi al di sopra della linea di galleggiamento, nonostante i risultati positivi della prima parte dell’anno: -0,12% (sono soltanto 54 targhe in meno), con una quota di mercato che si mantiene comunque molto alta: 30,11% (3,7 punti in più rispetto al 2021).

Il canale delle società in proprietà e leasing rimane il comparto principale del mercato degli LCV con una market share che supera il 43%. La perdita del 2022 è del 14,34%. A stare peggio sono il canale dei privati (-22,78% su base annua) e lo short rent (-24,79%).

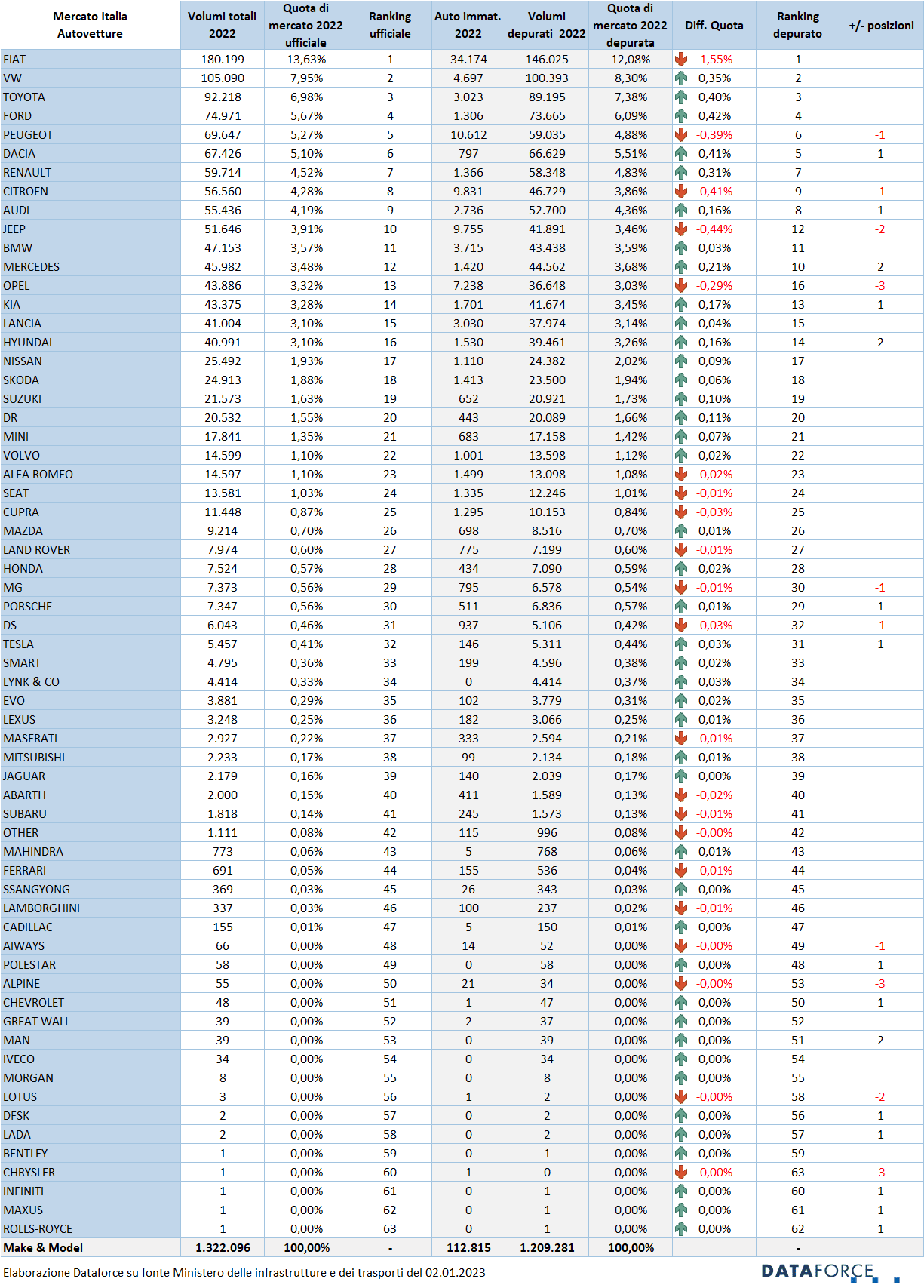

CONFRONTO QUOTE DI MERCATO PER MARCHIO

A completamento dell’analisi sul 2022, Dataforce propone il confronto tra le quote di mercato per singolo brand calcolate sul mercato totale, secondo la consuetudine, e quelle calcolate sul mercato depurato dalle auto-immatricolazioni uso proprio e uso noleggio.

Dal confronto emergono spunti interessanti: per esempio che Dacia sarebbe il quinto marchio più acquistato dai clienti privati e business in assoluto, con un guadagno di circa mezzo punto di market share. Oppure che Mercedes entrerebbe nella top 10, scavalcando BMW e Jeep, e avvicinandosi in termini di quota alla diretta concorrente Audi.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it