Comunicato Stampa Dataforce: Mercato Autovetture e Veicoli Commerciali Dicembre 2024

Roma, 02.01.25

Roma, 2 gennaio 2025

Il 2024 si è chiuso male, sia per il comparto delle Passenger Cars sia, più ancora, per quello dei Light Commercial Vehicles. Nelle Passenger Cars il passivo mensile supera le 5.000 unità (-4,9%), che portano a chiudere il saldo dell’anno a -0,54%. A dicembre tutti i canali della distribuzione hanno chiuso in rosso, con dati molto negativi soprattutto per il noleggio mentre i risultati dei privati e delle aziende sono molto vicini al pareggio. Il long rent ha fatto segnare un calo del 16%, mentre il breve termine dell’8,5%. In negativo piuttosto pesante anche le auto-immatricolazioni (-9,5%). La quota delle km zero e delle demo a dicembre è stata comunque superiore all’11%.

Situazione peggiore per gli LCV, che nel mese perdono il 14,66% (dato che corrisponde a 2.500 targhe in meno). A mostrare il calo più evidente sono stati, nell’ordine, i canali del noleggio a breve termine (-64%), delle auto-immatricolazioni (-22%), dei “privati” (ditte, artigiani e professionisti, -20%) e delle società (-12%). La flessione del noleggio a lungo termine, invece, è stata modesta: non arriva al 6% (mentre a novembre era stato il canale peggiore). Nel cumulato annuo il comparto dei veicoli commerciali leggeri chiude il 2024 appena al di sopra della linea di galleggiamento (+0,48%), grazie soprattutto ai risultati del primo semestre.

A livello di alimentazioni, dicembre ha confermato un calo per tutte le tipologie, tranne che per le full hybrid tra le Passenger Cars (oltre 2.000 targhe in più) e per il leggero incremento delle mild hybrid a benzina, mentre nei veicoli commerciali l’accentuata perdita nelle nuove targhe si è riflessa solamente sulle alimentazioni più diffuse, in particolare quella diesel che rimane comunque la preferita in assoluto, mentre le ibride e le elettriche sono leggermente cresciute, anche se rimangono confinate a quote poco significative.

Il 2024 si chiude per le Passenger Cars con un volume complessivo di nuove targhe di 1.564.000, 8.500 in meno del 2023 (-0,54%), con i privati che riescono a rimanere a galla (+3,6% e circa 32.000 targhe aggiuntive), gli acquisti aziendali diretti con un calo di oltre 4 punti e il long rent fortemente penalizzato (il disavanzo sfiora il 18%), con una perdita di quasi 67.000 unità. Rimangono in attivo, invece, lo short rent (quasi +20%) e le auto-immatricolazioni degli Oem e dei dealer (+10,6%) che, soprattutto nella prima metà dell’anno, hanno contribuito a sostenere il mercato.

Il risultato dei veicoli commerciali leggeri, in particolare dopo il giro di boa a fine giugno, desta ancora più preoccupazione rispetto alle vetture: dal +17,5% accumulato fino a giugno, si è scesi a uno striminzito pareggio di bilancio (meno di mezzo punto di attivo), con poco più di 188.000 immatricolazioni complessive, nemmeno 1.000 in più del periodo gennaio-dicembre 2023. A reggere il mercato degli LCV sono soprattutto le società che acquisiscono i mezzi con la formula della proprietà o del leasing (+3%). Anche il long rent fa la sua parte, sebbene su livelli appena superiori all’anno scorso (+1,2%). Società in proprietà e NLT costituiscono assieme il 75% del mercato delle nuove targhe dei mezzi da lavoro.

Clicca qui per leggere e scaricare il comunicato completo in pdf

FORECAST ALIMENTAZIONE

Come illustrato nel Comunicato Stampa Dataforce del 17 dicembre scorso, il 2025 si annuncia come un anno ancora più difficile rispetto al 2024 per il mercato dell’auto. Non è quindi semplice fare previsioni su come andrà il mercato in Italia, perché le variabili in gioco sono molte (per esempio l’applicazione o il rinvio delle sanzioni per lo sforamento dei nuovi limiti di emissioni di CO2, o l’entrata in vigore dei nuovi criteri di calcolo del fringe benefit sulle auto aziendali). Dataforce ha perciò deciso di sviluppare il forecast 2025 ipotizzando due scenari profondamente differenti: uno che potrebbe essere definito ottimistico (best scenario), che presuppone una sterzata sensata da parte della politica europea e nazionale verso un approccio più morbido della transizione all’elettrico, salvaguardando l’industria continentale automotive da un destino probabilmente irreversibile, l’altro nettamente più “nero” (worst scenario), che si dovrebbe sviluppare qualora venisse mantenuto l’attuale status quo.

Nel Best Scenario è previsto un volume di immatricolazioni Passenger Cars 2025 di 1.623.000 targhe e di 185.000 Light Commercial Vehicles, ovvero con un livello di immatricolazioni leggermente superiore per le Passenger Cars (+60.000) rispetto a quelle consuntivate nel 2024 e quasi gli stessi volumi per i Light Commercial Vehicles (185.000, ossia 3.000 in meno). Nel caso del Worst Scenario, le Passenger Cars precipiterebbero a quota 1.109.000 unità e i veicoli commerciali leggeri attorno a 120.000 nuove targhe. Abbiamo deciso di concentrarci sul mix delle varie tipologie di alimentazione, perché è dalle scelte delle strategie commerciali degli Oem su questo fronte, seguite dagli orientamenti degli acquirenti, che si determineranno i risultati reali del mercato dell’auto.

Nella migliore delle ipotesi per il mercato, le variazioni di quote delle singole alimentazioni non saranno molto significative rispetto a quelle del 2024: le auto a benzina scenderanno al 49,5% (2,2 punti in meno) e quelle a gasolio del 2,8% al 16,7%. Stabili le auto a gas (quasi esclusivamente a gpl) al 9,3% di quota di mercato, mentre le ibride “vere” guadagneranno 2,1 punti stabilizzandosi al 17,5% (ibride full + ibride plug-in). Abbastanza significativo è l’incremento previsto per le BEV, che comunque raggiungerebbero una quota sempre ancora modesta del 7% (+2,9%). Ancora meno sensibile la variazione delle scelte di alimentazione dei clienti dei veicoli commerciali leggeri, con spostamenti di pochi decimi di punto. Il diesel, addirittura, salirà ancora di quota, raggiungendo l’86,9% (+0,4 punti).

Se nel Best Scenario l’ipotesi formula da Dataforce prevede la cancellazione delle sanzioni sulla CO2 nel 2025, nel caso del Worst Scenario, nonostante una significativa variazione del mix per alimentazione, l’Italia contribuirebbe per oltre 1,8 miliardi di euro di sanzioni per le Passenger Cars e quasi 400 milioni per gli LCV. Lo scenario peggiore vedrebbe un livello di immatricolazioni di appena 1,1 milioni di nuove targhe (PC) e di 120.000 (LCV). Tra le auto, quelle a benzina scenderebbero di 7,3 punti di quota (fermandosi al 44,4%), le diesel salirebbero al 23,2% (+3,7%) per effetto dei volumi ridotti (sarebbero comunque 14.000 in meno le auto a gasolio targate rispetto allo scenario più positivo). Le auto elettriche sfonderebbero la soglia del 10% di market share (arrivando al 10,3%, 6,1 punti in più) ma la quota complessiva delle ibride vere si contrarrebbe al 14,5%, perdendo quasi un punto di quota. In flessione il gradimento delle auto a gas (dal 9,3% al 7,6%). Nei veicoli commerciali leggeri, lo spostamento più significativo sarebbe la flessione di oltre 3 punti del diesel, con una crescita di 2,2 punti della quota dei mezzi da lavoro BEV, che potrebbero raggiungere il 4,2%. Pur con una crescita di un terzo, gli ibridi “veri” si attesterebbero solamente al 2,7%.

“Nonostante io resti convinto che le multe del 2025 verranno cancellate”, commenta Salvatore Saladino, Country Manager di Dataforce Italia. “resto sempre più sconcertato dalle affermazioni di alcuni esponenti della politica europea che ripetono che non cambierà nulla. Che i Paesi Bassi siano la fabbrica più produttiva di oltranzisti green è un fatto, che un paese praticamente senza produzione automobilistica condizioni il destino della filiera industriale automotive europea è uno scandalo. Ma il virus olandese non rende meno colpevoli i suoi seguaci, anzi: le emissioni europee di CO2 da fonte fossile (fonte GCP-Global Carbon Project https://globalcarbonbudget.org/fossil-fuel-co2-emissions-increase-again-in-2024/) sono già adesso la metà degli Stati Uniti e un quinto della Cina e continuano a scendere ma nessun nostro ulteriore miglioramento avrà il benché minimo effetto sul bilancio globale perché adesso tocca alla Cina e fra poco anche all’India aumentare esponenzialmente le loro emissioni per raggiungere il benessere conquistato dai paesi occidentali. Il paradosso è che, grazie a questa idiozia, faremo prima noi a perdere il nostro benessere di quanto questi paesi raggiungeranno il nostro livello attuale. Il paradosso è che la salvezza dell’Europa è ormai in mano ai capitali cinesi, l’Europa si avvia a diventare una colonia produttiva cinese: grazie Olanda, grazie Europa, grazie a tutti i vostri followers”.

MERCATO ITALIA – VETTURE

A dicembre sono state targate 106.156 automobili nuove (5.471 in meno rispetto allo stesso mese del 2023), con un saldo negativo del 4,9%: nemmeno la giornata lavorativa in più rispetto all’anno scorso (19 contro 18) ha consentito di migliorare il risultato. Il canale dei Privati è rimasto sullo stesso livello del dicembre 2023 (-0,08%), con 63.807 nuove targhe (54 in meno). Dato il risultato in rosso del mercato nel suo complesso, la market share dei privati continua a rimanere al di sopra del 60%, anche se nel cumulato 2024 si attesta al 58,5% circa. Il canale delle vendite dirette alle aziende (società in proprietà e leasing) conferma l’andamento stabile che caratterizza anche i privati, sebbene faccia capolino il segno più: +0,39%, con 6.964 immatricolazioni (27 incrementali). Pesante il tonfo del comparto del noleggio a lungo termine: -15,98%, con un volume di nuove targhe pari a 20.643 unità (sono 3.925 in meno) e una market share al di sotto del 20% sul mercato Passenger Cars nel suo complesso.

Male a dicembre anche il noleggio a breve termine, che fa registrare una flessione dell’8,5%. Lo short rent ha targato nell’ultimo mese dell’anno soltanto 2.583 automobili (240 in meno). In calo ancora più accentuato il canale delle auto-immatricolazioni: -9,52%: 12.159 targhe, per una quota di mercato comunque robusta dell’11,45%.

Nel cumulato del 2024 sono state targate 1.563.682 Passenger Cars: -8.522 unità rispetto ai 12 mesi del 2023. Complessivamente i privati conquistano il 58,46% del mercato (2,4 punti in più), le aziende in acquisto diretto il 5,26% (-0,2 punti), i noleggi a lungo termine sono al 19,6% (oltre 4 punti in meno), i rent-a-car si posizionano a quota 4,9% (quasi un punto in più), mentre le auto-immatricolazioni rimangono sopra l’11% (esattamente da gennaio a dicembre raggiungono una market share dell’11,47%, circa un punto di incremento).

MERCATO ITALIA – VEICOLI COMMERCIALI LEGGERI

In ambito LCV, per la quinta volta consecutiva nel 2024, questo comparto permane in negativo: -14,66% a dicembre. Il settore dei veicoli commerciali leggeri ha targato 14.563 unità nell’ultimo mese dell’anno. La performance del 2024 rimane comunque in attivo, ma di appena 900 targhe (in totale 188.114, +0,48%). Tutti i canali della distribuzione sono passati in rosso. Il comparto dei “privati” (ditte, artigiani e professionisti) è sceso del 20,04%, mentre quello delle società che optano per la formula dell’acquisto diretto ha fatto segnare un decremento del 12,04%. Il noleggio a breve termine è stato quello che ha fatto registrare il disavanzo peggiore (-64,37%). Il lungo termine, ha perso poco: appena 236 targhe (-5,66%). Grazie però a un primo semestre molto brillante, il consuntivo del 2024 è rimasto, seppur di poco, in attivo: +1,22%.

IL MERCATO PER MARCA

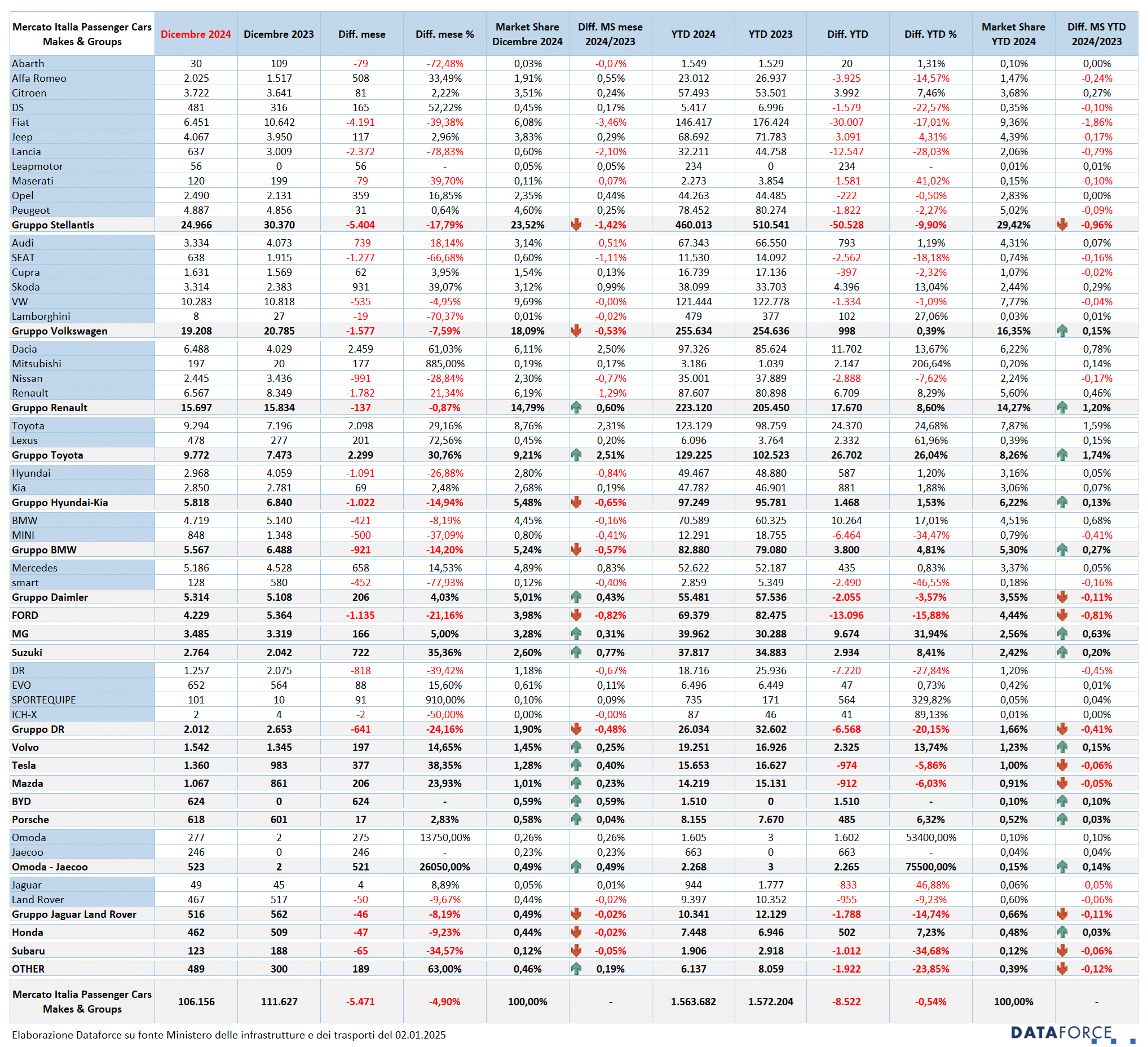

Anche a dicembre Fiat continua nell’emorragia delle vendite: nell’ultimo mese dell’anno scende addirittura al quinto posto: non era mai successo nella storia del mercato italiano dell’auto. Ancora una volta a primeggiare sul mercato italiano sono Volkswagen e Toyota, con Renault che precede di poco Dacia (di sole 79 targhe) e Fiat (37 in meno di Dacia). In un mercato in flessione a dicembre del 4,9%, Toyota immatricola il 29% di auto in più, mentre Volkswagen, pur prima assoluta, perde quasi il 5% di targhe rispetto a dicembre 2023. Anche Renault non riesce a confermare i risultati dell’ultimo mese 2023 (-21%), mentre Dacia guadagna in maniera clamorosa (+61%). La flessione di Fiat è pari al 39%. Nelle posizioni di rincalzo, seguono Mercedes (+14,5%), Peugeot (+0,6%), BMW (-8%), Ford (-21%) e Jeep (+3%). Da segnalare le buone performance di dicembre di Skoda (+39%), Suzuki (+35%), Alfa Romeo (+33,5%) e Tesla (+38%).

Nel cumulato annuo finale, Fiat è prima con oltre 146.000 nuove targhe, ma ne perde 30.000 rispetto all’anno precedente (-17%). A seguire Toyota (+25%), Volkswagen (-1%), Dacia (+14%) e Renault (+8%). Da segnalare il risultato delle auto made in China: MG complessivamente ha targato quasi 40.000 auto (10.000 in più), DR ha sfiorato le 19.000 unità (oltre 7.000 in meno), EVO è stabile attorno alle 6.500 targhe, Omoda è riuscita a targare 1.600 auto, BYD 1.500. Occorre però evidenziare che queste statistiche non comprendono le importazioni parallele senza targa immatricolate per la prima volta in Italia. BYD, per esempio, nel 2024 ha raggiunto un volume complessivo quasi doppio rispetto a quello ufficiale secondo il metodo Ministero (2.785 unità) mentre ai volumi di Omoda bisognerebbe aggiungere altre 190 unità.

Tra gli LCV, a dicembre Fiat (-29,5%) è sempre al comando, ma Ford (-27,5%) si avvicina. A seguire Renault (-25,8%), Peugeot (+32,1%) e Iveco (-21,1%). Nelle posizioni successive Citroen (-13,8%), Volkswagen (+31,1%), Toyota (+36,4%), Mercedes (+19,9%) e Nissan (+8,4%). Nella classifica finale del 2024, la Top 5 vede ai primi posti Fiat, Ford, Renault, Iveco e Peugeot.

Nella tabella successiva, diamo evidenza anche della situazione per Gruppi, che vede Stellantis in forte sofferenza perdendo il 17,8% delle immatricolazioni sul mese, e la quota di mercato che scende al 23,5% (sfiora il 30% da gennaio a dicembre). Il Gruppo Volkswagen è al 18,1% (-7,6%) con le peggiori performance da parte di Seat (-66,7%) e Audi (-18,1%). Stabile il Gruppo Renault (-0.9%), con la flessione pesante di Nissan (-28,9%) e di Renault (-21,3%); il Gruppo Toyota è in eccellente salute con un +30,8% complessivo; Hyundai-Kia sono in negativo (-14,9%), male anche il Gruppo BMW (-14,2%). Nel cumulato annuo, Stellantis mantiene una quota di mercato vicina al 30%, ma perde oltre 50.000 immatricolazioni (-9,9%). Il Gruppo Volkswagen è stabile sui volumi dell’anno precedente, mentre il Gruppo Renault sale al 14,3% di quota grazie a Dacia.

CHANNEL MIX 2024

Nel settore delle vendite a clienti privati, che è il canale a più alta marginalità per gli Oem, leader di mercato nei volumi è sempre Dacia che nel 2024 ha consegnato 91.909 Passenger Cars ai privati e che in questo canale ha una quota del 94,43%, la maggiore in assoluto (e in continua crescita). Sul secondo gradino c’è sempre Suzuki (92,63%), che in maniera molto virtuosa da gennaio a dicembre ha realizzato appena 771 auto-immatricolazioni (in gran parte “demo”) e 74 vendite ai rent-a-car. DR Automobiles si classifica al terzo posto (90,57%). A seguire, Hyundai (73,09%), Toyota, Tesla, Renault, MG, Kia, Ford e Opel, tutte sopra al 60% di vendite ai privati. La media della quota di mercato di questo canale quest’anno è del 58,46%.

Nell’ambito degli acquisti aziendali diretti, la quota più significativa del mix 2024 è sempre quella di Mercedes, che è del 21,84%, a fronte di una media di mercato per questo canale del 5,26%. Il comparto delle flotte in proprietà è strategico anche per le politiche commerciali di BMW (14,04%), Tesla (13,15%), Audi (9,55%), Volvo (6,78%) e Alfa Romeo (6,1%).

Nel noleggio a lungo termine, i brand che ricorrono in maniera significativa a questo canale sono Cupra (46,63%: quasi una targa su due), BMW (44,56%), Audi (41,92%), Alfa Romeo (40,07%, in forte ascesa), Volvo (35,27%), Skoda (34,7%), Volkswagen (29,5%) e Nissan (26,1%). La media del mercato del noleggio a lungo termine quest’anno è del 19,87.

Il noleggio a breve termine è utilizzato in maniera importante da MG con una market share del 13,13%, ma anche da Lancia (12,92%), Alfa Romeo (11,88%), Fiat (9,78%), Opel (9,26%), Audi (8,71%) e Citroen (8,69%). Nel 2024 la media di quota del canale è del 5,71%.

I costruttori che ricorrono alle auto-immatricolazioni in modo evidente sono tutti del Gruppo Stellantis: Lancia (31,78%), Fiat (24,45%, quasi un’auto su 4), Peugeot (22,51%), Jeep (21,21%), Citroen (20,37%), Opel (16,93%) e Alfa Romeo (13,03%). Anche Hyundai sta aumentando la sua quota di auto-immatricolazioni (14,42%). La media del mercato è del 10,7%. L’unico brand che ha auto-immatricolato con una quota inferiore al 2% quest’anno è stato Dacia (1,61%).

ALIMENTAZIONI

Tra le Passenger Cars, dove il mercato nel suo complesso a dicembre è calato del 4,9%, le auto a benzina hanno fatto segnare una flessione del 6% e rimangono al di sotto del 50% di quota (49% nell’ultimo mese del 2024). Le diesel hanno registrato un arretramento del 10,2% (con le mild hybrid in crescita del 11,2%). L’unica tipologia di alimentazione in costante effettiva espansione è quella full hybrid che a dicembre ha incrementato le immatricolazioni del 18,6%. Male, invece, le plug-in hybrid, nonostante la disponibilità ancora abbondante dei generosi ecobonus per le ibride alla spina: -17,5%. Anche questo mese male le elettriche: con una market share del 5,5% sono scese del 14% nelle immatricolazioni (5.853 nuove targhe contro le 6.802 del dicembre precedente). Nei 12 mesi del 2024 le BEV rispetto al 2023 sono state addirittura meno, nonostante i contributi statali previsti (fino a 13.750 euro): 64.983 (un calo di 1.300 unità). Auto a gas in flessione: azzeramento delle auto a metano a parte (appena 1 targa nel mese), le gpl sono scese del 2,2%. Nel cumulato annuo, le auto a benzina (mild hybrid comprese), sono al 51,68%, le diesel al 19,52%, le ibride “vere” al 15,42%. Per le elettriche, la quota di mercato è stata del 4,16%: la più bassa d’Europa.

Tra i veicoli commerciali leggeri, a dicembre i mezzi a gasolio hanno continuato il trend negativo (-17,8%), in pratica confermando la flessione generalizzata del comparto LCV. La quota di mercato però rimane sempre elevatissima (quasi l’87% nel 2024, 2,7 punti in più rispetto al 2023). In ripresa le immatricolazioni di veicoli commerciali elettrici: le immatricolazioni sono state 412 rispetto alle 263 del dicembre scorso. Per il momento, la quota degli LCV a batteria è al 2% su base annua. Sempre su volumi modesti i mezzi da lavoro ibridi: full hybrid e plug-in hybrid non arrivano al 2% di quota di mercato. I benzina a dicembre sono al 6,7% di market share, la stessa dell’intero 2024.

ULTIMI 3 GIORNI

La corsa all’immatricolazione negli ultimi tre giorni feriali di dicembre (27-30-31) è stata modesta. Le targhe assegnate nello sprint finale sono state 31.544, pari al 29,7% delle immatricolazioni del mese (106.156). A dicembre sono stati soltanto quattro i brand che hanno targato almeno la metà delle loro auto negli ultimi tre giorni. I più “attivi” sono stati: Opel (58,2%), Fiat (51,5%), Lancia (50,9%), e DS (50,5%). I brand meno attivi negli ultimi 3 giorni sono stati Honda (5,4%), Tesla (6%), Dacia (9,2%) e Suzuki (10,6%).

I veicoli commerciali leggeri targati negli ultimi 3 giorni di dicembre sono stati il 29,2% del mercato totale, una quota più bassa rispetto ai mesi precedenti. Il totale delle targhe “last minute” è stato di 4.249 unità su 14.563. Più attive nelle targhe di fine mese sono state Fiat (52,4%), Peugeot (50,3%) e Citroen (49,3%).

EMISSIONI MEDIE DI CO2

Le tabelle rappresentate nell’analisi illustrano la classifica per marca delle emissioni medie di CO2 sul totale del venduto nel mese di riferimento (in questo caso dicembre 2024). Le emissioni medie di CO2 delle auto immatricolate nell’ultimo mese dell’anno sono state di 119 g/km, in flessione rispetto a novembre. La media del 2024 è più alta: 120,5 g/km. Ricordiamo che nel 2024 l’obiettivo fissato dalla UE era di 116 g/km mentre nel 2025 cala addirittura a 93,6 g/km.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it