Comunicato Stampa Dataforce: Mercato Autovetture e Veicoli Commerciali Gennaio 2022

Roma, 01.02.22

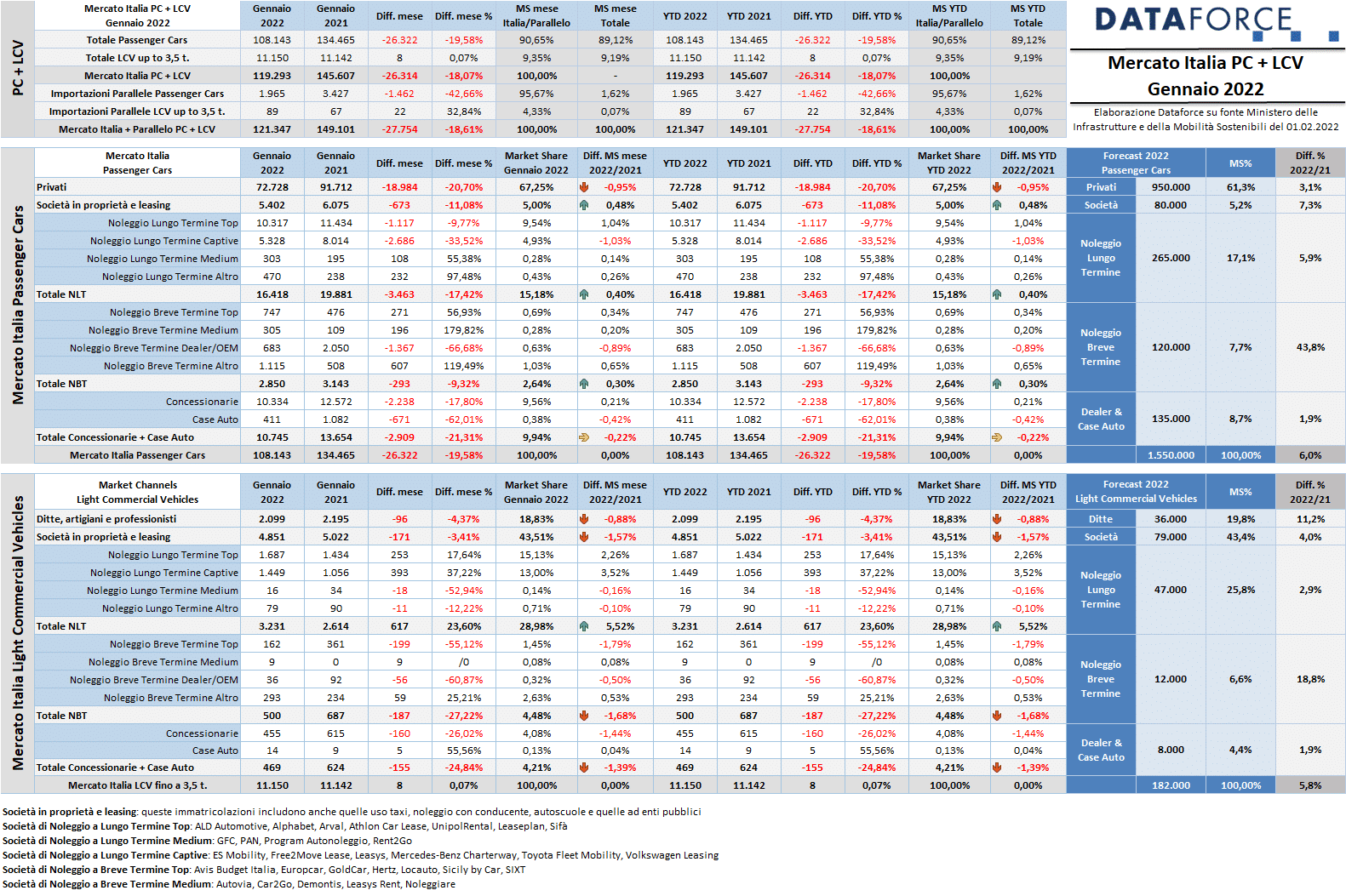

Il 2022 è iniziato così come era terminato il 2021: in profondo rosso. A gennaio le immatricolazioni di Passenger Cars hanno perso il 19,58% rispetto allo stesso mese dell’anno scorso. Il passivo del 20% è soltanto di poco migliore dei cali registrati nel secondo semestre dell’anno scorso, compresi tra il -20% di luglio e il -36% di ottobre. Nel primo mese dell’anno mancano già all’appello oltre 26.000 targhe. Risultato in pareggio, invece, per il comparto Light Commercial Vehicles, che ha chiuso gennaio con +0,07%, con 8 unità immatricolate in più.

A gennaio sono state targate 108.143 automobili e 11.150 veicoli commerciali leggeri, per un totale di 119.293 immatricolazioni (-18,07%), cui si aggiunge il contributo delle importazioni parallele, (1.965 Passenger Cars, in forte regresso, e 89 Light Commercial Vehicles, in crescita), per un totale complessivo di 121.347 unità (-18,61%).

Il forecast di Dataforce per l’anno nuovo ipotizza il raggiungimento a fine d’anno di quota 1.550.000 nuove immatricolazioni Passenger Cars, con un incremento rispetto al 2021 del 6% mentre, sul versante dei Veicoli Commerciali Leggeri, si ipotizza un mercato a 182.000 unità: +5,8% sul 2021, e di poco superiore al 2019, quando furono immatricolati poco più di 179.000 LCV.

Relativamente alla segmentazione delle immatricolazioni di noleggio per utilizzatore finale, Dataforce da quest’anno fornirà al mercato i numeri reali, a paragone con quelli del 2021: una prima analisi sul tema del noleggio a privati, del noleggio a società e del fenomeno del rent-to-rent, sarà pubblicata nel comunicato stampa trimestrale del noleggio a inizio aprile, restando Dataforce fin d’ora a disposizione per gli approfondimenti che gli operatori del mercato vorranno richiedere.

Roma, 1 febbraio 2022

Salvatore Saladino, Country Manager di Dataforce Italia, ha così commentato i dati dell’auto nel primo mese dell’anno: “Il 2022 è iniziato sulla falsariga della chiusura del 2021. Le sempre maggiori perplessità dei consumatori e – finalmente – dei costruttori di un passaggio troppo accelerato verso l’eliminazione completa dei motori a combustione interna, una carenza di prodotto dovuta sì alla mancanza di alcune materie prime ma anche al fatto che i costruttori, per rispettare i limiti di emissione imposti, modificano il mix di prodotti disponibili sul mercato rendendo l’oggetto auto sempre meno accessibile in termini di costo alla maggior parte della popolazione, incentivi spot attesi che, adesso, hanno il solo effetto di premere il tasto pausa sulle intenzioni di acquisto… non c’era da aspettarsi altro insomma. In uno scenario del genere, il noleggio ha grandi e ulteriori possibilità di sviluppo, soprattutto nelle sue evoluzioni più recenti di contratti sempre più flessibili e del fenomeno delle “subscriptions”. Nonostante il noleggio nel 2021 sia stato utilizzato per il 72% da società, i privati hanno raggiunto una quota del 18% mentre il fenomeno del rent-to-rent vale “solo” un 10%. Per anticipare qualche dettaglio, è interessante notare come nel 2021 Arval, ultima big a entrare nel mercato della distribuzione del noleggio ai privati, sia stata leader con un ampio margine rispetto ai competitor principali (Volkswagen Leasing e ALD Automotive). Nell’ambito del rent-to-rent, nel 2021 tre player “valgono” il 96% di questo canale: Leasys, Volkswagen Leasing e Alphabet, mentre gli operatori di breve che maggiormente ne hanno fatto ricorso risultano essere (in ordine alfabetico) Avis Budget Italia, De Montis, Leasys Rent, Locauto, Noleggiare, Sicily by Car e Sixt”.

MERCATO ITALIA – VETTURE

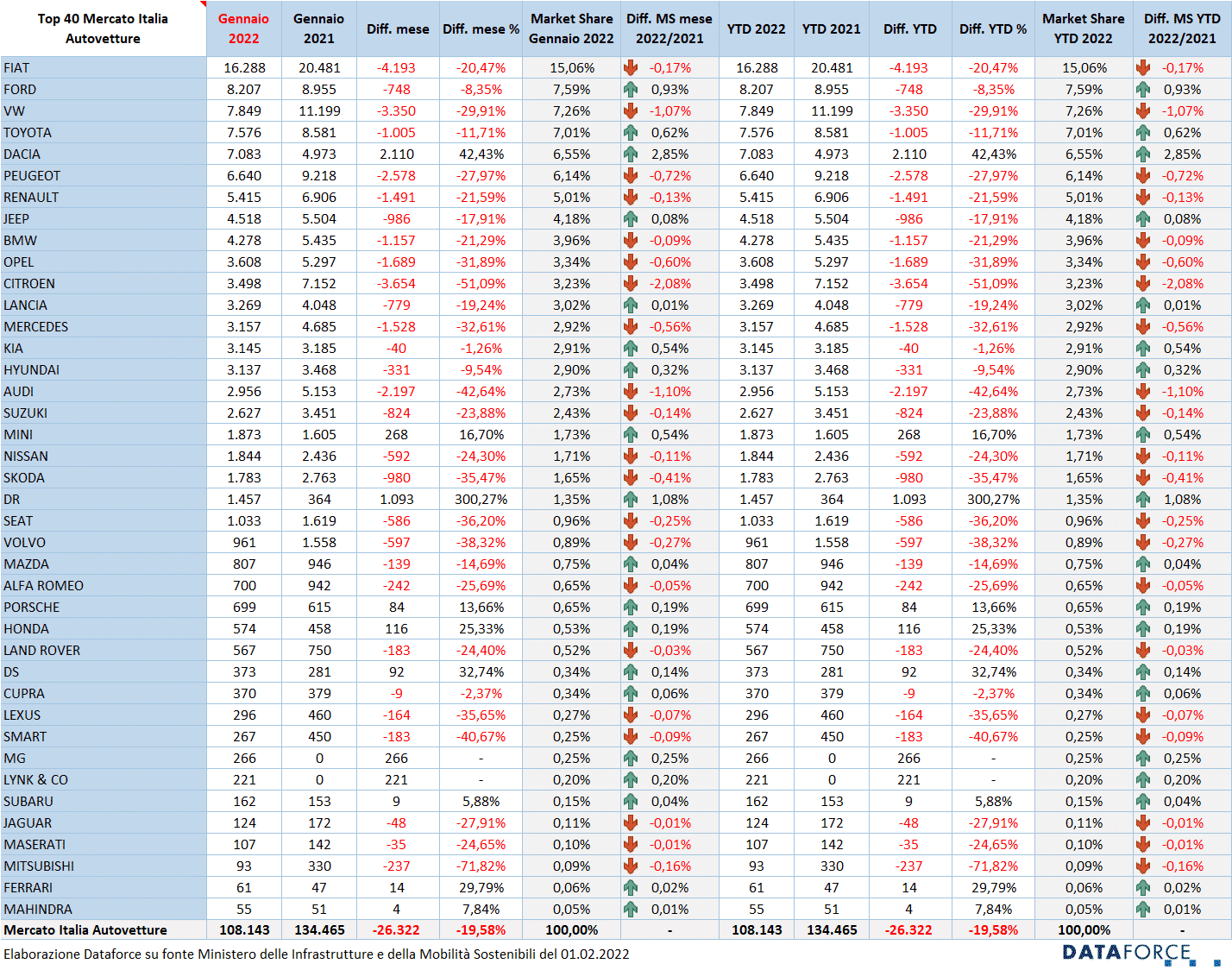

Nell’analisi dettagliata sulle immatricolazioni di gennaio occorre sottolineare che, ancora una volta, tutti i canali di distribuzione sono in negativo. La flessione è in linea con la media del mercato per quello dei privati: -20,7%. La market share di questo canale, però, continua a mantenersi molto alta: oltre il 67% sul totale delle immatricolazioni di gennaio. Se nel primo mese del 2022 anche gli altri canali sono rimasti in rosso, i passivi sono differenziati: le vendite aziendali dirette a gennaio hanno ottenuto un disavanzo dell’11% (in linea con il calo di dicembre), il noleggio a lungo termine si è attestato a -17,42%, il noleggio a breve termine ha contenuto le perdite a -9,32% (pur con una flessione pesantissima, pari a due terzi delle immatricolazioni, da parte dei noleggi dei concessionari e degli Oem, che nel 2021 erano stati il sotto-canale più importante in termini di volumi) e le auto-immatricolazioni sono scese di 21 punti percentuali.

MERCATO ITALIA – VEICOLI COMMERCIALI LEGGERI

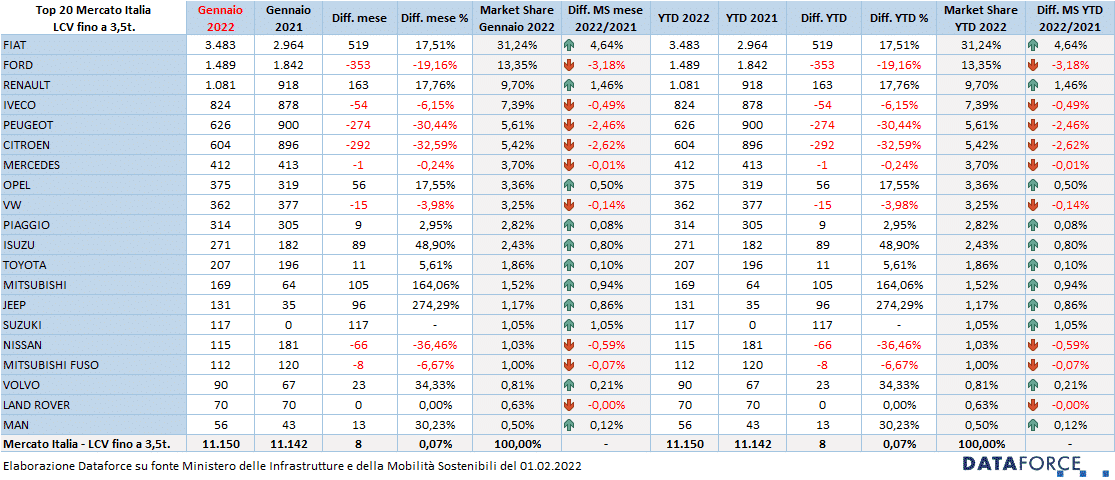

A gennaio il mercato dei veicoli commerciali ha raggiunto il pareggio, abbandonando il segno meno degli ultimi due mesi del 2021 (-10% a dicembre e -16% a novembre). Complessivamente sono stati immatricolati 11.150 LCV (+0,07%). Nel primo mese dell’anno, però, soltanto il noleggio a lungo termine ha raggiunto il territorio positivo: +23,6%, mentre il noleggio a breve termine ha fatto segnare un forte regresso (-27,22%), così come le auto-immatricolazioni degli Oem e dei concessionari (-24,84%). Più contenuto il passivo dei due canali principali, che assieme conquistano quasi i due terzi del mercato: quello di ditte-artigiani-professionisti a gennaio è calato del 4,37%, quello delle società ha perso il 3,41%.

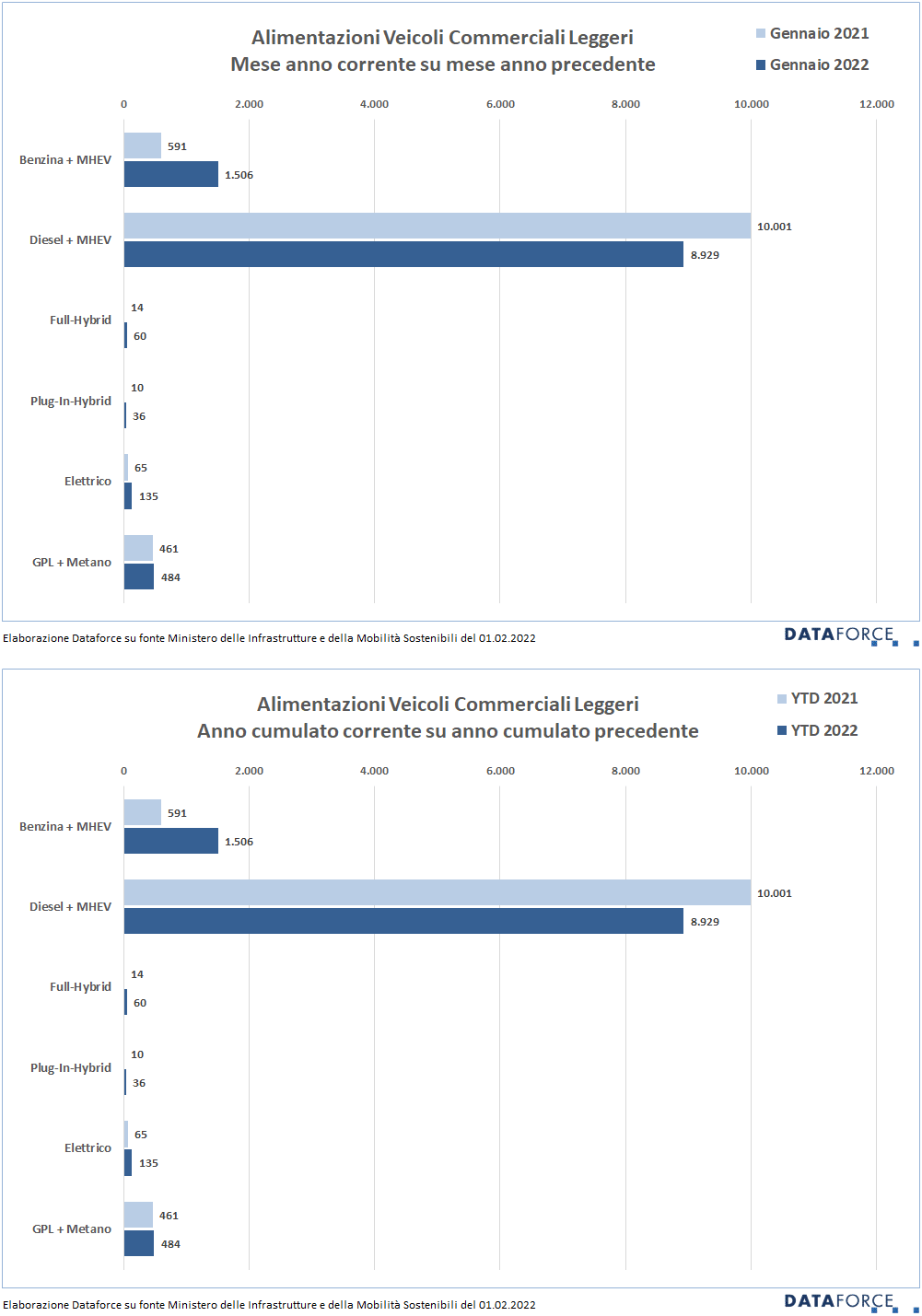

ALIMENTAZIONI

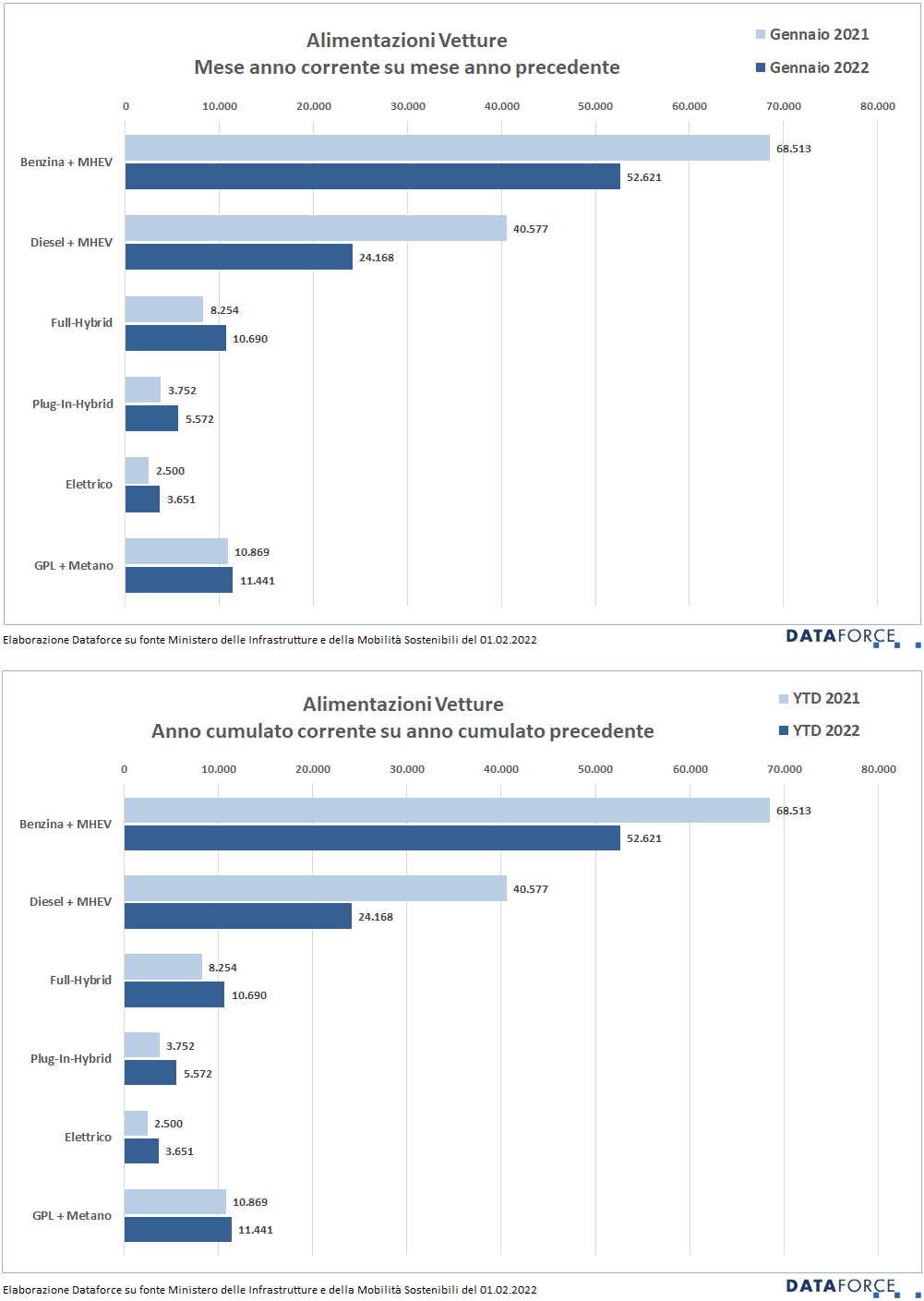

Doverosa introduzione al commento sulle alimentazioni: da quest’anno Dataforce, nei suoi comunicati stampa e coerentemente con la loro classificazione a livello europeo, inserirà le mild hybrid come quota parte delle rispettive motorizzazioni benzina e diesel, e classificherà come ibride soltanto le full hybrid e le plug-in hybrid.

Tra le Passenger Cars, a gennaio occorre segnalare l’ennesimo calo delle immatricolazioni di auto a benzina e diesel, cui non è stato sufficiente l’apporto delle rispettive mild hybrid. Il calo delle benzina è stato del 23,2% (-39,11% per le benzina, +15,17% per le ibride mild a benzina), la flessione delle diesel è stata del 40,44% (-43,74% per le diesel e -13,45% per le mild hybrid diesel). In aumento, invece, le ibride “vere” e le elettriche: per le prime l’incremento è stato del 35,45% (+29,51% per le full hybrid e +48,51% per le plug-in hybrid), per le seconde è stato del 46,04%. A gennaio le auto elettriche nuove sono state 3.651.

Andamento positivo anche per le auto a gas, ma soltanto grazie alle gpl (+23,43%), mentre per quelle alimentate a metano il calo delle immatricolazioni è stato di quasi la metà rispetto a gennaio 2021. C’era da aspettarselo questo calo della domanda, visto che il prezzo del metano alla pompa è raddoppiato in pochi mesi, con un incremento dunque superiore al già vistoso aumento dei carburanti tradizionali.

Nell’ambito dei veicoli commerciali leggeri, invece, il diesel continua a rimanere privilegiato nella scelta dell’alimentazione. A gennaio le immatricolazioni di LCV a gasolio sono però calate del 10,72%, raggiungendo una market share dell’80,08%. Anche grazie al pur modesto contributo delle mild hybrid diesel (606 unità, in crescita del 134,88%). Gli LCV diesel senza “l’aiutino” hanno perso invece oltre 1.400 unità (-14,57%). Gli ibridi “veri” sono in crescita, pur rimanendo confinati su volumi ancora molto modesti (a gennaio 60 LCV full hybrid e 36 plug-in hybrid). Molto bassi anche i numeri dei veicoli commerciali elettrici: 135 unità nel primo mese dell’anno 2022. È interessante notare il forte incremento delle immatricolazioni di LCV a benzina (quasi triplicati), grazie alla spinta dei mild hybrid (+437,5%). I commerciali a benzina dotati di sistema mild hybrid hanno sfiorato una market share del 9%.

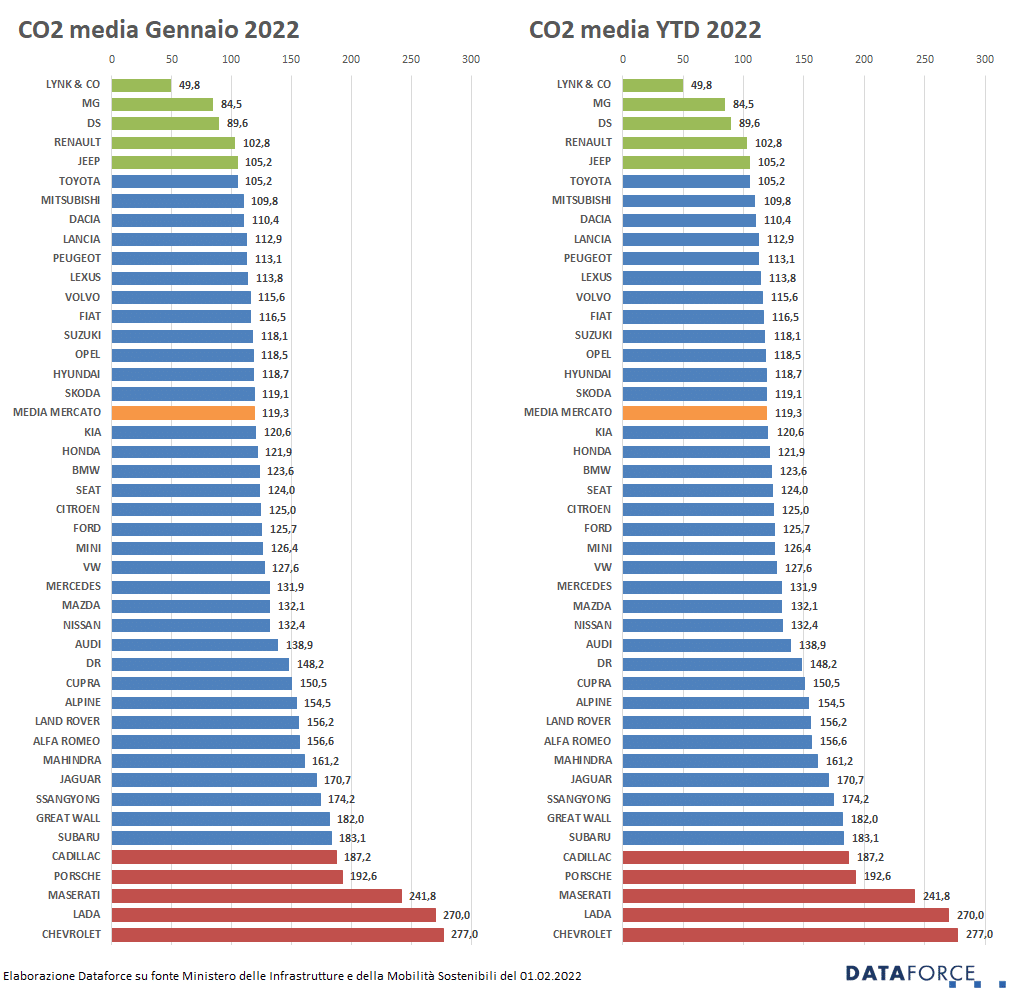

EMISSIONI MEDIE DI CO2

Anche quest’anno Dataforce propone l’analisi sulle emissioni medie di CO2 delle auto immatricolate ogni mese sul mercato italiano. Questa analisi consente di evidenziare il “grado di virtuosità” effettivo delle marche, perché si basa sui numeri delle immatricolazioni reali, non sulla media teorica dei modelli a listino di ciascun produttore. Le tabelle rappresentate nell’analisi illustrano la classifica per marca delle emissioni medie di CO2 sul totale del venduto nel mese di riferimento (in questo caso gennaio 2022) e la graduatoria “year-to-date”, cioè da inizio anno al mese di riferimento (che questa volta ovviamente coincide con il singolo gennaio).

Le emissioni medie di CO2 delle auto immatricolate a gennaio sono state di 119,3 g/km. Lynk & Co è la marca più virtuosa del mese, con una media di 49,8 g/km, seguita da MG (84,5), DS (89,6), Renault (102,8) e Jeep (105,2). Nelle ultime posizioni, a parte Cadillac (187 g/km) troviamo Porsche (193), Maserati (242), Lada (270) e Chevrolet (277).

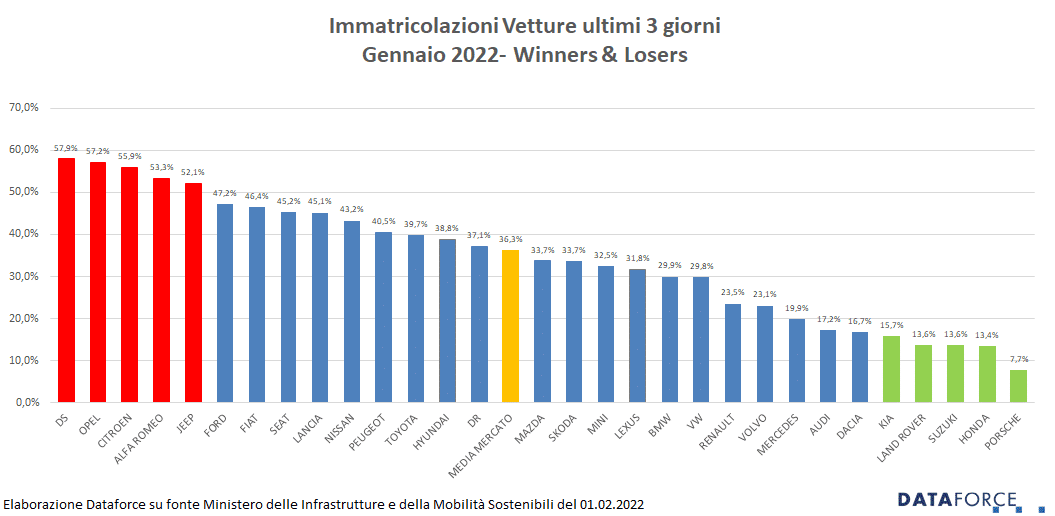

ULTIMI 3 GIORNI

La corsa all’immatricolazione negli ultimi tre giorni feriali di gennaio (27-28-31) segna un ritorno alle “abitudini” di qualche tempo fa, con un massiccio ricorso alle targhe “last minute”, decisamente più evidente rispetto a quello dei mesi precedenti. Le targhe assegnate nello sprint finale sono state 39.236, pari al 36,3% delle immatricolazioni del mese (108.143). La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo il solito schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. A gennaio il protagonista della corsa finale all’immatricolazione è stato il Gruppo Stellantis, con quasi tutti i brand nelle prime posizioni della graduatoria. Il marchio che ha immatricolato la maggior quota percentuale di veicoli negli ultimi 3 giorni è stato DS che ha targato il 57,9% delle sue vetture. Al secondo posto Opel (57,2%). Terza è Citroen (55,9%), seguita da Alfa Romeo (53,3%) e Jeep (52,1%). Tra i meno attivi negli ultimi 3 giorni, Porsche (7,7%), Honda (13,4%), Suzuki e Land Rover (13,6%) e Kia (15,7%).

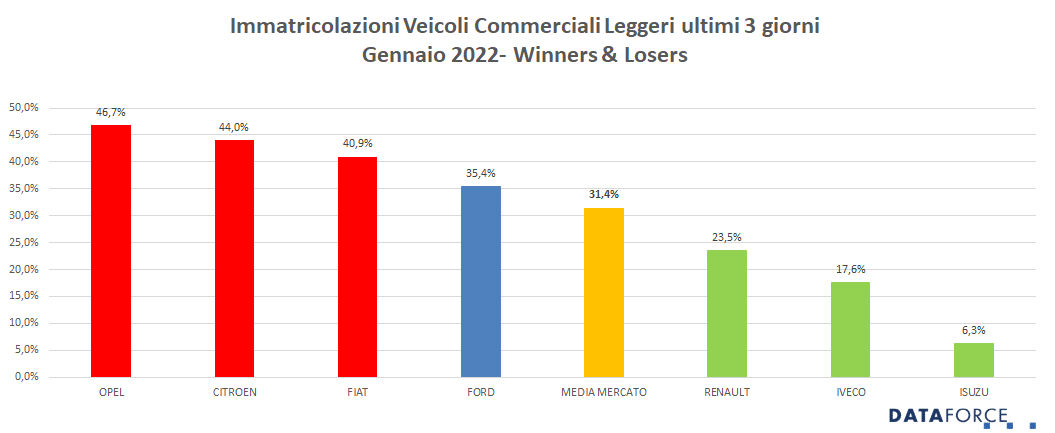

I veicoli commerciali leggeri targati negli ultimi 3 giorni sono stati il 31,4% del mercato totale (per un complessivo di 3.502 unità su 11.150), una media anche in questo caso superiore rispetto a quella dei mesi scorsi. Più attive nelle targhe “last minute” sono state le marche Opel (46,7%), Citroen (44%) e Fiat Professional (40,9%).

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it