Comunicato Stampa Dataforce: Mercato Autovetture e Veicoli Commerciali Gennaio 2025

Roma, 03.02.25

Roma, 3 febbraio 2025

Era inevitabile che il mercato dell’auto nel 2025 si aprisse nello stesso modo in cui si era chiuso l’anno scorso: in rosso. Con una flessione di media entità per le Passenger Cars (-5,85%) e nettamente più pesante per i Light Commercial Vehicles (-17,3%). Soprattutto sulle vetture, considerato lo spettro multe, ci si aspettava di peggio: cali a una cifra percentuale raccontano un mercato ancora ottimista verso uno spostamento, ammorbidimento o annullamento delle sanzioni CO2 e quest’anno il mese di gennaio ha contemplato una giornata lavorativa in meno rispetto all’anno scorso (21 anziché 22).

A gennaio, tutti i canali della distribuzione delle Passenger Cars hanno chiuso con un arretramento: il passivo però è stato abbastanza contenuto per i Privati, -3,44% (circa 3,5 punti in meno rispetto alla media del mercato), ancora più modesto per le auto-immatricolazioni, -0,53% (appena 61 unità in meno) e quasi allineato al mercato nel suo complesso quello degli acquisti diretti aziendali (-5,18%). Noleggio ancora in crisi: il lungo termine ha fatto segnare -11,89%, rimanendo ancora una volta al di sotto di una market share del 20%, e il breve termine ha accumulato un passivo ancora più pesante, -22,89%, con una quota di mercato di appena 3,24 punti percentuali. Dobbiamo sottolineare che il noleggio a lungo termine sconta l’effetto negativo innescato dall’annuncio del nuovo sistema di calcolo del fringe benefit sulle auto aziendali assegnate in uso promiscuo ai dipendenti, che porterà a un sensibile aggravio dei costi a carico del dipendente. Anche se, a oggi, pare che il Governo possa decidere di far slittare l’entrata in vigore del provvedimento contenuto nell’ultima Legge di Bilancio.

A livello di alimentazioni, nel mese di gennaio si è registrata una crescita delle immatricolazioni di auto a benzina, che hanno raggiunto una quota di mercato di quasi il 54%: per la prima volta si è assistito al sorpasso, sul filo di lana, delle mild hybrid sulle benzina “senza aiutino”. In crescita le nuove targhe di BEV (+123% per una quota del 5%), mentre le full hybrid si sono mantenute sugli stessi volumi di gennaio 2024. Le plug-in hybrid sono invece cresciute del 22%: evento che da lungo tempo non si registrava. Netto, invece, il calo delle immatricolazioni di auto a gasolio: -29%, per una quota di mercato che quest’anno si attesta al 15,9%, oltre 5 punti in meno del 2024. Lo spostamento verso motorizzazioni definite più ecologiche, però, è lontanissimo dal raggiungere i traguardi che l’Unione Europea impone. A partire da questo mese, come verrà descritto più avanti in questo comunicato, Dataforce aggiunge nelle sue statistiche il calcolo progressivo (in milioni di euro) dei debiti e dei crediti CO2 maturati sulla base delle effettive immatricolazioni, per canale, per tipologia di alimentazione e per marca. Un indicatore indispensabile per comprendere se e come il mercato stia affrontando la sfida e i conseguenti rischi economici e sociali che incombono sull’industria automotive e su tutti i cittadini dell’Unione.

Venendo al settore dei veicoli commerciali leggeri, il passivo è molto pesante: -17,3%. I canali in maggiore sofferenza sono stati i noleggi (-29,4% il lungo termine, -51,6% il breve termine) e le auto-immatricolazioni (-30,4%). Hanno invece raggiunto quasi il pareggio le immatricolazioni delle Società (-1,8%) mentre la flessione dei “privati” (cioè ditte, artigiani e professionisti) è stata nettamente inferiore alla media del mercato: -6,9%.

Clicca qui per leggere e scaricare il comunicato completo in pdf

NOTA METODOLOGICA: da questo mese Dataforce presenta i dati delle nuove immatricolazioni comprensivi delle importazioni senza targa, ovvero quei telai completi dei documenti omologativi emessi all’estero che vengono importati e targati per la prima volta in Italia.

Un’altra novità importante è la simulazione dei debiti e crediti che i costruttori dovranno gestire qualora l’Esecutivo del Parlamento Europeo confermasse l’applicazione delle norme Cafe. Il calcolo è presente nelle tabelle per canale, marca e alimentazione.

“In un solo mese in Italia il mercato dell’auto insieme a quello dei veicoli commerciali leggeri ha già accumulato 370 milioni di euro di multe teoriche”, commenta Salvatore Saladino, Country Manager di Dataforce Italia. “Con un livello medio delle emissioni di CO2 delle auto immatricolate nel primo mese dell’anno di 119 g/km, a fronte di una media europea prevista per quest’anno di 93,6 g/km, e di 190 g/km per i veicoli commerciali, a fronte del target di 153,9 g/km, si capisce immediatamente lo scollamento dalla realtà di chi ha imposto le regole. Potete approfondire i risultati per singola marca nelle tabelle pubblicate su questo comunicato, ma sarebbe ora che si dicesse chiaramente e senza giri di parole che il Green Deal va cancellato. Deve essere il mercato a decidere cosa premiare, l’industria a decidere cosa produrre, le istituzioni preposte a indagare i responsabili di tale disastro”.

MERCATO VETTURE

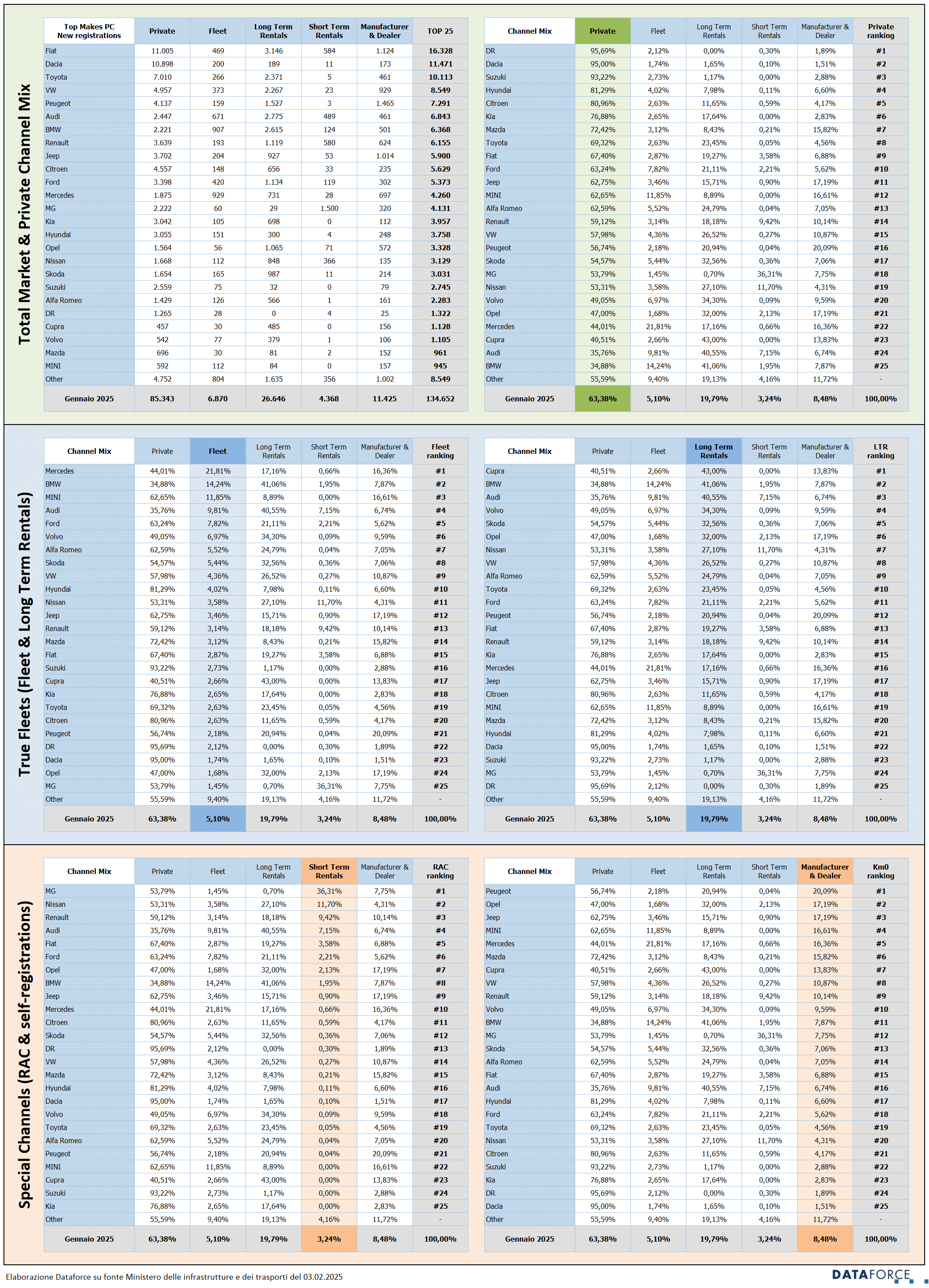

A gennaio sono state targate 134.652 automobili nuove (8.366 in meno rispetto allo stesso mese del 2024), con un saldo negativo del 5,85%. Il canale dei Privati ha contenuto le perdite a 3,44 punti percentuali, dimostrando di performare meglio assieme alle auto-immatricolazioni (-0,53%), che si sono mantenute sullo stesso livello del gennaio precedente. I privati hanno targato 85.343 automobili nuove, con una flessione di 3.036 unità. Dato il risultato negativo del mercato nel suo complesso, la market share dei privati continua a rimanere molto al di sopra del 60% (a gennaio la market share è stata del 63,38%). Il canale delle vendite dirette alle aziende (società in proprietà e leasing) conferma l’andamento negativo (-5,18%) con 6.870 immatricolazioni (375 in meno). Di medio-alta entità il regresso del comparto del noleggio a lungo termine: -11,89%, con un volume di nuove targhe pari a 26.646 unità (sono 3.597 in meno) e una market share del 19,79% sul mercato Passenger Cars nel suo complesso. Molto male a gennaio anche il noleggio a breve termine, che fa registrare una flessione del 22,89%. Lo short rent ha targato nel primo mese dell’anno soltanto 4.368 automobili (1.297 in meno). Le auto-immatricolazioni sono state invece 11.425, con una flessione di 61 unità. Il passivo è ascrivibile unicamente alle targhe in uso proprio delle Case e dei Concessionari, mentre quelle destinate al noleggio sono in attivo.

L’analisi delle emissioni medie indica che le immatricolazioni di gennaio si sono attestate a 119 g/km di CO2, il che porterebbe a un livello di sanzioni complessive di 321 milioni di euro, per due terzi dovute ai privati (210 milioni), che hanno raggiunto un livello di CO2 identico alla media complessiva del mercato. Nettamente superiori le emissioni del canale Società: 139 g/km (per 30 milioni di euro di multe). Il comparto più virtuoso è invece il noleggio a lungo termine: 111 g/km di CO2, con un progressivo sanzioni di 44 milioni. Alta la media dei rent-a-car: 130 g/km per multe pari a 15 milioni di euro. Le auto-immatricolazioni, infine, “contribuiscono” per altri 22 milioni di euro.

MERCATO VEICOLI COMMERCIALI LEGGERI

In ambito LCV, il mercato continua a rimanere su livelli modesti, facendo segnare il sesto ribasso consecutivo: -17,3% a gennaio. Il settore dei veicoli commerciali leggeri ha targato 14.210 unità nel primo mese dell’anno, 2.972 in meno rispetto allo stesso mese del 2024. Tutti i canali della distribuzione sono passati in rosso, anche se “privati” e aziende hanno contenuto le perdite rispettivamente a 155 (-6,88%) e 117 unità (-1,83%). Il noleggio a breve termine è stato quello che ha fatto registrare il disavanzo peggiore (-51,58%), mentre Il lungo termine non può certo cantare vittoria: -29,39% racimolando 1.917 immatricolazioni in meno e perdendo oltre 5,5 punti di quota. Sullo stesso livello di entità il passivo delle auto-immatricolazioni: -30,36%.

L’analisi delle emissioni medie indica a gennaio 190 g/km, con le ditte, gli artigiani e i professionisti attestati a 193 g/km e le intestazioni dirette delle Società addirittura a 197 g/km. Ancora più ampio lo sforamento dei noleggi a breve termine che hanno fatto registrare una quota media di 217 g/km. Più virtuosi, invece, i noleggi a lungo termine, che si sono attestati a 180 g/km, accumulando comunque sanzioni teoriche per 11 milioni di euro, su un totale per gli LCV a gennaio di 49 milioni, oltre la metà dei quali ascrivibili agli acquisti delle Società.

FORECAST PER CANALI 2025

Come illustrato nel Comunicato Stampa Dataforce del 17 dicembre scorso, Dataforce ha sviluppato il forecast 2025 ipotizzando due scenari profondamente differenti: uno che potrebbe essere definito ottimistico (best scenario), l’altro nettamente più “nero” (worst scenario), che si dovrebbe sviluppare qualora venisse confermato l’attuale impianto sanzionatorio. Nell’ipotesi peggiore le nuove targhe quest’anno raggiungerebbero appena 1.109.000 unità, mentre nello scenario migliore si salirebbe a 1.623.000, ossia oltre 53.000 in più rispetto all’effettivo livello di immatricolazioni del 2024. La Case Auto che in Italia possono vendere 1,8 milioni di unità fra vetture e veicoli commerciali leggeri possono davvero accettare di dover pagare un conto di 4,5 miliardi di euro a fine anno? E, se fossero davvero costrette a ridurre produzione e vendite di mezzo milione di autoveicoli solo in questo paese, a dover comunque “contribuire” alle richieste del gabelliere Green per ben 3 miliardi di euro?

FORECAST PER ALIMENTAZIONI 2025

Con la stessa logica è stato elaborato il forecast sulle alimentazioni Dataforce. Nell’ipotesi peggiore si immagina una contrazione delle immatricolazioni superiore alla media del mercato per le auto a benzina (comprese le mild hybrid): -36,7% a fronte di una media complessiva di -29,6%. Il diesel, invece, ridurrebbe le nuove targhe del 28,3%. Passivo pesantissimo per le full hybrid (-45%) e per le auto a gpl (-41,6%). Ad avvantaggiarsi, invece, sarebbero le vetture più in sintonia con i dettami dell’UE, ovvero le plug-in hybrid (+6,1%) e, ovviamente, più ancora le BEV: +71,4%. Le auto elettriche dovrebbero raggiungere un totale di nuove targhe di 114.000 unità. Nello scenario migliore, ossia quello che prevede un livello di immatricolazioni appena superiore a quello raggiunto nel 2024, cioè a 1.623.000 unità (circa il 3% in più), l’elettrico conquisterebbe una quota di mercato del 7% ma con gli stessi volumi ipotizzati nello scenario più negativo (cioè 114.000 unità). Forte contrazione per il diesel -24,5%, le auto a benzina quasi stabili (+3,2%), le ibride “vere” in forte rialzo (+24,2%, con le full hybrid a +32,5% e le plug-in hybrid a +5,2%). Il gpl, infine, crescerebbe in maniera misurata: +5,3%.

IL MERCATO PER MARCA

Fiat torna al vertice della classifica dei marchi preferiti: a gennaio riesce anche a rimanere sugli stessi livelli di immatricolazioni del gennaio 2024: 16.328 nuove targhe (82 in più). Al secondo posto si piazza Dacia (+11,1%) che scavalca Toyota (+0,1%) e Volkswagen (-9,3%). Di rilievo gli incrementi di Mercedes (+40,4%), ottenuti però con un discreto numero di km zero (circa 700), e di MG (+45,5%), con una robusta iniezione di targhe ai rent-a-car (ben 1.500). Forte decremento per DR (-46,8%).

A livello di multe per le emissioni di CO2, Fiat, che ha un obiettivo di 97,5 g/km, ha raggiunto una media nelle vendite di gennaio di 115,2 g/km, e dunque ha accumulato 28 milioni di sanzioni teoriche. Dacia, che ha un obiettivo di 99 g/km, si è attestata a 109,2, e quindi ha assommato 11 milioni di debiti. Ben più virtuosa Toyota che, con un obiettivo di 97,2 g/km, a gennaio si è attestata a 95 g/km ed è quindi in credito di 2 milioni. I debiti di Volkswagen, invece, sono quasi gli stessi di Fiat: 26 milioni, perché a fronte di un target di 94,4 g/km le sue emissioni medie per le auto targate a gennaio sono di ben 126 g/km. Da segnalare infine che BYD, a fronte di un obiettivo di 88,8 g/km, ha immatricolato un mix di vetture con una media di 13,5 g/km, quindi ha meritato crediti per 6 milioni di euro.

Nell’ambito dei veicoli commerciali leggeri, la notizia è che per la prima volta Ford è diventata leader di mercato, sorpassando Fiat. Ford, infatti, ha aumentato le immatricolazioni del 18,2%, mentre Fiat ha perso il 31,4% delle targhe rispetto a gennaio 2024. Terza, e unica marca a superare le 1.000 unità, è Iveco (-27,9%).

Nella tabella successiva, diamo evidenza anche della situazione per Gruppi, che vede Stellantis sempre in difficoltà, perdendo il 15,5% delle immatricolazioni sul mese, e la quota di mercato che però risale al 31,4%. Il Gruppo Volkswagen è al 15,5%, con le peggiori performance da parte di Seat (-34,9%) e Porsche (-22,1%). Il Gruppo Renault (si mantiene al 13,1% di market share con la flessione pesante di Nissan (-28,9%) e di Renault (-21,3%); il Gruppo Toyota è al 7,9% di quota; Hyundai-Kia sono stabili al 5,7%.

CHANNEL MIX 2024

Nel settore delle vendite a clienti privati, che è il canale a più alta marginalità per gli Oem, leader di mercato nei volumi nel primo mese del 2025 è Fiat che ha consegnato 11.005 Passenger Cars ai privati e che però in questo canale ha una quota del 67,4%. La market share maggiore in assoluto in questo canale, invece, è quella di DR: 96,7%. Dacia, che era leder nel 2024 sia nei volumi sia nella quota ai privati, quest’anno risulta seconda in entrambe le graduatorie, con una market share molto vicina a quella di DR: 95% di vendite ai privati. La media della quota di mercato di questo canale quest’anno è del 58,46%. La quota dei privati nel mercato nel suo complesso a gennaio è del 63,4%.

Nell’ambito degli acquisti aziendali diretti, la quota più significativa del mix di gennaio 2025 è sempre quella di Mercedes, che è del 21,8%, a fronte di una media di mercato per questo canale del 5,1%. Il comparto delle flotte in proprietà è strategico anche per le politiche commerciali di BMW (14,2%), Mini (11,9%), Audi (9,8%), Ford (7,8%) e Volvo (7%).

Nel noleggio a lungo termine, i brand che ricorrono in maniera significativa a questo canale sono Cupra (43%: quasi una targa su due), BMW (41,1%), Audi (40,6%), Volvo (34,3%), Skoda (32,6%), e Opel (32%). La media del mercato del noleggio a lungo termine quest’anno è del 19,8%.

Il noleggio a breve termine è utilizzato in maniera importante da MG con una market share del 36,3%, ma anche da Nissan (11,7%), Renault (9,4%) e Audi (7,2%). Nel 2025 la media di quota del canale è appena del 3,2%.

I costruttori che ricorrono alle auto-immatricolazioni in modo evidente sono: Peugeot (20,1%), Opel e Jeep (17,2%), Mini (16,6%), Mercedes (16,4%) e Mazda (15,8%). Gli unici brand che hanno auto-immatricolato con una quota inferiore al 2% quest’anno sono stati Dacia (1,5%) e DR (1,9%).

ALIMENTAZIONI

Tra le Passenger Cars, dove il mercato nel suo complesso a gennaio è calato del 5,85%, le auto a benzina hanno fatto segnare una flessione del 3,5% ma risalgono sopra al 50% di quota (esattamente si piazzano al 53,7%). Per la prima volta le mild hybrid superano, anche se di poche unità, le immatricolazioni di benzina senza sistema di ibridizzazione. Le diesel hanno registrato un arretramento del 29% nelle immatricolazioni e la quota di mercato è scesa al 15,9% (oltre 5 punti in meno). L’unica tipologia di alimentazione in effettiva espansione è quella elettrica che a gennaio ha incrementato le immatricolazioni del 123%, raggiungendo il 5% di quota (più che raddoppiata rispetto a gennaio 2024). Salgono anche le ibride vere (plug-in hybrid +22%, full hybrid +2,5%) che raggiungono una quota complessiva del 15,3%.

Tra i veicoli commerciali leggeri, a gennaio i mezzi a gasolio hanno continuato il trend negativo nelle immatricolazioni (-16,5%), in pratica confermando la flessione generalizzata del comparto LCV, ma salgono di quota tornando all’87,5%. In ripresa le immatricolazioni di veicoli commerciali elettrici (+21,9%). Le immatricolazioni sono state 406 rispetto alle 333 del gennaio scorso. Per il momento, la quota degli LCV a batteria sfiora il 3%. Sempre su volumi modesti i mezzi da lavoro ibridi: full hybrid e plug-in hybrid non arrivano al 2% di quota di mercato.

ULTIMI 3 GIORNI

La corsa all’immatricolazione negli ultimi tre giorni feriali di gennaio (29-30-31) è stata nella media: il 34,3% sul totale. A gennaio soltanto un brand ha targato almeno la metà delle sue auto negli ultimi tre giorni: Nissan (52,3%). Il brand meno attivo negli ultimi 3 giorni è stato Dacia (17,5%).

I veicoli commerciali leggeri targati negli ultimi 3 giorni di gennaio sono stati il 34,7% del mercato totale, una quota in linea con i mesi precedenti. Più attive nelle targhe di fine mese sono state Peugeot (67,4%), Citroen (60,5%) e Fiat (55,1%).

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it