Comunicato Stampa Dataforce: Mercato Autovetture e Veicoli Commerciali Giugno 2022

Roma, 01.07.22

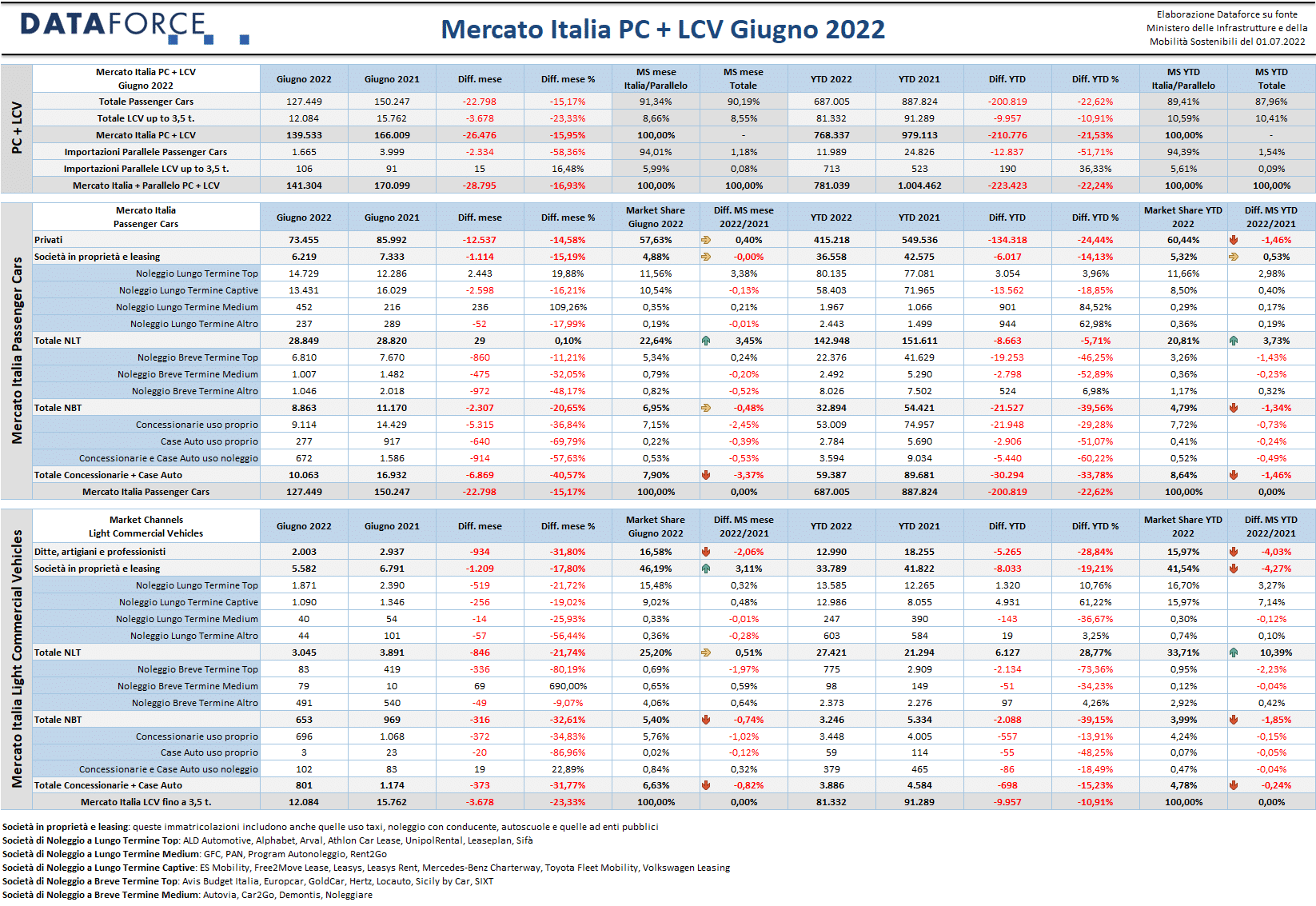

La partenza degli incentivi 2022 non è riuscita a ridare slancio al mercato nel mese di giugno, che ha chiuso con un passivo del 15,17%, quasi identico a quello del mese precedente nel comparto delle Passenger Cars. Passivo ancora più pesante per i Light Commercial Vehicles -23,33%. Con l’ennesimo risultato negativo di giugno, il primo semestre si è chiuso con oltre 200.000 automobili immatricolate in meno, una flessione del 22,62%. Forecast fortemente corretto al ribasso a 1.231.000 immatricolazioni vetture, ipotizzando ottimisticamente una chiusura con un calo del 15% rispetto al consuntivo 2021.

A giugno sono state targate 127.449 automobili e 12.084 veicoli commerciali leggeri, per un totale di 139.533 immatricolazioni (-15,95%), cui si aggiunge il sempre più modesto contributo delle importazioni parallele (1.665 Passenger Cars, nel giugno precedente furono 4.000, e 106 Light Commercial Vehicles, in leggera crescita), per un totale complessivo di 141.304 unità (-16,93%).

“Nel primo semestre 2022 i primi 20 costruttori presenti nella graduatoria delle marche più vendute hanno fatto segnare un passivo a doppia cifra, tranne Kia e Nissan con un passivo a una cifra, e Dacia, DR e Cupra che, rispettivamente, crescono del 20, 208 e 94%”, commenta Salvatore Saladino, Country Manager di Dataforce Italia. “In Dacia e DR riconosco il valore di non essere ancora state contagiate dal virus dell’aumento spropositato dei listini e dello spostamento al tutto premium, a Cupra, il merito e l’eredità di Luca De Meo, capace di creare un gioiello con una strategia di marketing e posizionamento eccezionali. Lato incentivi, confermo il mio pensiero sulla loro inefficacia. Riguardo infine alla decisione, confermata provvisoriamente nel peggiore stile politico degli ultimi decenni, di terminare le vendite di auto a motore endotermico nel 2035, continuo a non trovare un motivo logico e anche solo intellettualmente onesto per una forzatura che il mercato non avrebbe mai potuto digerire naturalmente in queste modalità e tempi”.

Clicca qui per leggere e scaricare il comunicato completo in pdf

MERCATO ITALIA – VETTURE

Il mercato nel suo complesso rimane dunque in balìa della crisi, ma un canale in particolare sembra reggere meglio la situazione negativa: il noleggio a lungo termine. A maggio era riuscito a conquistare un brillante segno più, a giugno il NLT ha chiuso strappando un risicato pareggio: +0,1%, raggiungendo le 28.849 nuove targhe che rappresentano comunque il 22,65% di market share mensile. Il long rent rimane quindi il canale che performa meglio nel 2022, perché contiene le perdite del semestre a -5,71% e detiene una quota di mercato che sfiora il 21%.

Male invece tutti gli altri canali. Le auto-immatricolazioni dei dealer e degli Oem a giugno riescono addirittura a fare peggio del noleggio a breve termine (che da inizio pandemia è il comparto più in crisi nel mercato). Le auto-immatricolazioni sono scese nel mese che ha concluso il primo semestre del 40,57% (-36,34% per le targhe a uso proprio dei Concessionari, -69,79% per quelle delle Case Auto e -57,63% per le auto-immatricolazioni a uso noleggio). Lo short rent ha fatto segnare l’ennesima battura d’arresto: -20,65%, che rappresenta però comunque un risultato nettamente migliore rispetto alla media del semestre (che è molto vicina al -40%). Privati e acquisti aziendali si mantengono in linea con il calo medio del mercato: il canale principale a giugno fa segnare -14,58%, con un livello di nuove immatricolazioni pari a 73.455 unità (circa 12.500 in meno rispetto allo stesso mese del 2021); il canale delle Società in proprietà e in leasing si attesta a -15,19%, con 6.219 nuove targhe (oltre 1.100 in meno).

Nel cumulato dei primi 6 mesi sono state targate 687.005 vetture, con una flessione del 22,62%, pari a una perdita di 200.819 unità complessive (di cui oltre 134.000 ascrivibili al canale dei privati). Nonostante questo forte arretramento delle vendite, il comparto dei privati rimane sopra quota 60% (esattamente conquista il 60,44% da gennaio a giugno), con un arretramento di 1,5 punti di share rispetto al 2021. Ma a giugno la quota dei privati è stata del 57,63%.

Grazie alle discrete performance di maggio e di giugno, il noleggio a lungo termine raggiunge una market share complessiva del 20,81% (a giugno del 22,64%), con un incremento di 3,73 punti. Sempre più marginale, invece, la quota di mercato dei rent-a-car: 4,79%, quasi un punto e mezzo in meno rispetto al 2021. In contrazione anche la market share delle auto-immatricolazioni: quest’anno si attesta all’8,64%, mentre negli anni d’oro arrivava a sfiorare il 15% di tutte le nuove targhe.

Tornando all’analisi sul noleggio a lungo termine, è da segnalare che, come a maggio, il risultato positivo è ascrivibile quasi esclusivamente agli operatori Top (+19,88%), mentre per i player Captive il mese di giugno si è concluso con una flessione molto significativa (-16,21%). Bene gli operatori di medie e piccole dimensioni.

A giugno sono stati pochissimi i costruttori che sono riusciti a incrementare le immatricolazioni rispetto allo stesso mese del 2021: Peugeot (terza nella classifica assoluta) +17,74%, Dacia (salita al quarto posto) +33,59%, Nissan (+41,72%), Alfa Romeo (+28,71%), oltre naturalmente ai due brand in fase di massima espansione DR (+355%) e Cupra (+150%).

MERCATO ITALIA – VEICOLI COMMERCIALI LEGGERI

A giugno il mercato dei veicoli commerciali ha fatto segnare un passivo nettamente peggiore rispetto a maggio: -23,33%. Nel mese che ha concluso il primo semestre sono stati immatricolati 12.084 LCV, con una flessione di quasi 3.700 unità. Nel sesto mese dell’anno nessun canale è riuscito a mantenersi a galla, nemmeno il noleggio a lungo termine che ha registrato a giugno un numero di targhe inferiore del 21,74%, raggiungendo un volume di 3.045 unità, molto distante dalle 5.582 targhe registrate dal canale delle società in proprietà e leasing, che a giugno continua ad essere il comparto principale del mercato, pur con un volume di immatricolazioni in flessione del 17,8%. Il noleggio a lungo termine rimane però in attivo sulla base del semestre: ha immatricolato da inizio anno 27.421 veicoli commerciali leggeri (+28,77%), conquistando una quota di mercato del 33,71%, oltre 10 punti in più rispetto alla prima metà del 2021.

Forti perdite, invece, per il canale dei privati (ditte individuali o microimprese, artigiani e professionisti): -31,8% a giugno. Il noleggio a breve termine rimane il canale di distribuzione che fa segnare la performance peggiore dell’intero mercato: -32,61%. Similare il risultato delle auto-immatricolazioni: -31,77%.

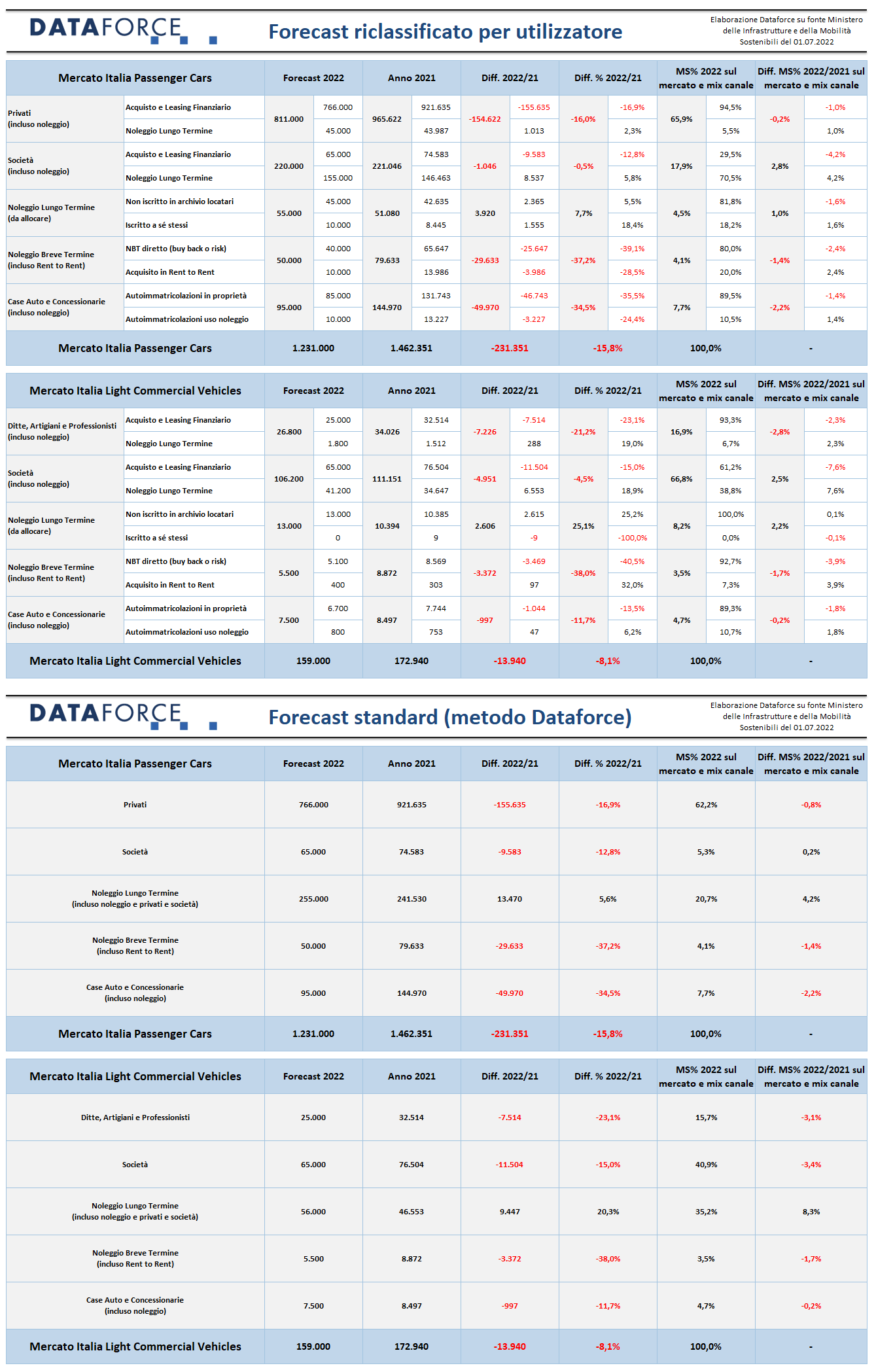

NUOVO FORECAST PER UTILIZZATORE

Il nuovo forecast di Dataforce per il 2022, da questo mese offerto in doppia vista, è stato aggiornato sulla base delle risultanze del primo semestre: la previsione ipotizza il raggiungimento a fine 2022 di quota 1.231.000 nuove immatricolazioni Passenger Cars, con una flessione rispetto al 2021 del 15,8% mentre, sul versante dei Veicoli Commerciali Leggeri, si prevede un mercato a 159.000 unità: -8,1% sul 2021. L’unico canale a rimanere in attivo rispetto allo scorso anno sarà il long rent, sia tra le Passenger Cars, sia tra i Light Commercial Vehicles.

ALIMENTAZIONI

Tra le Passenger Cars, a giugno solamente l’alimentazione a gpl fa segnare un modesto risultato di crescita: +1,59%, con un incremento pari a sole 194 nuove targhe in più rispetto a giugno 2021. In negativo tutti gli altri tipi di alimentazione, a partire dal passivo contenuto delle ibride plug-in (-1,14%), per poi salire a quello delle full hybrid (-6,26%), delle mild hybrid benzina e diesel (rispettivamente -11,04% e -11,6%), delle elettriche pure (-14,64%), delle benzina (-17,52%) e delle diesel (-22,44%). Tonfo pesantissimo per le auto a metano: – 62,39%.

La situazione migliora leggermente se si analizzano i dati cumulativi del primo semestre: in attivo risultano le full hybrid (+9,98%) e le gpl (+5,27%).

Nell’ambito dei veicoli commerciali leggeri, invece, il diesel rimane di gran lunga la tipologia di alimentazione privilegiata, addirittura in risalita a giugno fino all’83,28% (comprese le mild hybrid diesel, che superano di poco il 5% di share). Nel sesto mese dell’anno, su un totale di nuove targhe di 12.000 unità, circa 10.000 sono stati gli LCV a gasolio (di cui soltanto 627 ibridi mild). L’ibrido “vero” raggiunge a stento l’1% del mercato: 91 le immatricolazioni di LCV full hybrid e 35 quelle di plug-in hybrid.

I mezzi commerciali elettrici, invece, continuano a crescere, pur rimanendo confinati a una quota marginale (3,56%, ma su base annua rappresentano solamente il 2%): a giugno ne sono stati immatricolati 430. Nell’ambito delle motorizzazioni a gas, ennesimo crollo per il metano (-75%), mentre il GPL rimane costantemente al di sotto della performance dello scorso anno (-8,91%).

ULTIMI 3 GIORNI

La corsa all’immatricolazione negli ultimi tre giorni feriali di giugno (28-29-30) è stata nettamente inferiore ai mesi precedenti (38,2% ad aprile e 34,3% a maggio), quindi con un minore ricorso alle targhe “last minute”. Le targhe assegnate nello sprint finale sono state 40.506, pari al 31,8% delle immatricolazioni del mese (127.449). A giugno il marchio che ha immatricolato la maggior quota percentuale di veicoli negli ultimi 3 giorni è stato DR che ha targato il 76,7% delle sue vetture. Al secondo posto Evo (56,9%). Terza è Maserati (54,2%). Tra i meno attivi negli ultimi 3 giorni, dopo Lynk & Co che non ha immatricolato alcuna vettura nella corsa di fine mese, Tesla (3,6%) e Mahindra (7,5%).

I veicoli commerciali leggeri targati negli ultimi 3 giorni sono stati il 30,9% del mercato totale, in questo caso in aumento rispetto a maggio. Il totale delle targhe “last minute” è stato di 3.734 unità su 12.084. Più attive nelle targhe “last minute” sono state le marche Fiat Professional (47,4%), Citroen (40,3%) e Opel (37%).

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it