Comunicato Stampa Dataforce: Mercato Autovetture e Veicoli Commerciali Maggio 2023

Roma, 01.06.23

Roma, 1 giugno 2023

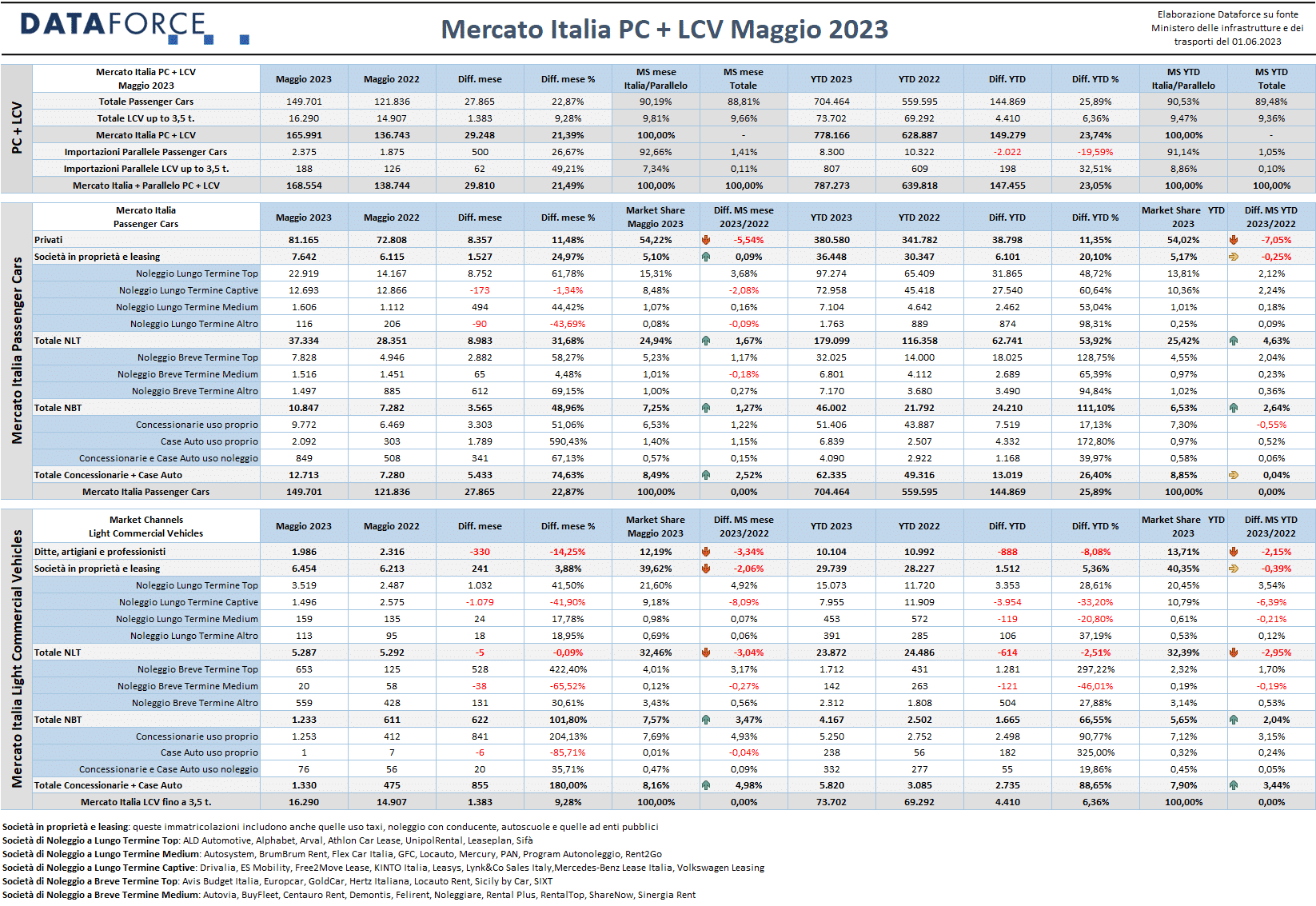

Continua il trend positivo per il mercato dell’auto: anche a maggio le immatricolazioni Passenger Cars sono cresciute rispetto allo stesso mese dello scorso anno: +22,87%. Il cumulato gennaio-maggio è di +25,89%, pari a un incremento dei volumi delle immatricolazioni di 145.000 unità rispetto al 2022. Il confronto con gli anni pre-Covid, però, rimane deficitario: mancano all’appello 208.000 targhe rispetto al 2019.

L’andamento del mercato dei Light Commercial Vehicles è invece differente: pur in presenza di un volume di immatricolazioni complessive in crescita, quest’anno si sono registrati alternativamente mesi in attivo (gennaio, marzo e maggio) e mesi in negativo (febbraio e aprile). Il cumulato è in positivo (+6,36%, per un volume aggiuntivo di 4.400 targhe sul 2022) ed è stato recuperato completamente il gap rispetto al periodo prima della pandemia (nel 2019 furono immatricolati da gennaio a maggio 73.600 LCV, soltanto 100 in meno rispetto a quest’anno). A maggio di quest’anno il settore dei veicoli commerciali leggeri ha targato 16.290 unità (+9,28%).

L’impressione, insomma, è che il 2023 sia un anno di transizione per il mercato dell’auto, in particolare per il comparto delle Passenger Cars: ripresa sì, ma con uno slancio moderato, su livelli complessivi non del tutto soddisfacenti, fallimentari nell’ottica del rinnovo del parco circolante.

Clicca qui per leggere e scaricare il comunicato completo in pdf

“Quanto messo in piedi dalle decisioni politiche della UE”, commenta Salvatore Saladino, Country Manager di Dataforce Italia. “tutto sta facendo tranne che conseguire gli obiettivi per i quali quelle decisioni sono state imposte: riduzione della CO2 e rinnovo del parco circolante. Il tutto con aumenti vertiginosi dei costi a spese del consumatore e nessun beneficio reale o percepito. In uno scenario così assurdo, la performance migliore del mese, purtroppo, va alle autoimmatricolazioni, che crescono del 75%, con un balzo in avanti di oltre il 590% da parte delle Case, con davanti a tutte DR. Quella peggiore al canale dei privati, che viaggiano alla metà della crescita del mercato”.

MERCATO ITALIA – VETTURE

Come accaduto in tutti i mesi precedenti del 2023, a trainare verso l’alto il mercato “vero” di maggio sono stati i due canali del noleggio, a breve e a lungo termine, la cui crescita è stata superiore alla media del mercato, così come lo era stata nei mesi scorsi: rispettivamente +48,96% e +31,68%. Meno incoraggiante il dato delle immatricolazioni dei privati: +11,48% (la metà rispetto al mercato nel suo complesso), un’ennesima conferma del reale stato di salute del mercato. Andamento nettamente più positivo, invece, per le immatricolazioni dirette aziendali (+24,97%). Per le auto-immatricolazioni degli Oem e dei dealer, maggio fa registrare un rimbalzo evidentissimo: +74,63%, con le targhe dei concessionari a uso proprio che crescono di oltre 50 punti e quelle delle Case che sono 7 volte tanto l’anno scorso.

A maggio sono state targate 149.701 automobili nuove (27.865 in più rispetto al 2022, con una crescita del 22,87%). In crescita, ma sempre modesto, l’apporto delle importazioni parallele (2.375 unità, 26,67%). Il canale dei privati ha immatricolato 81.165 vetture, quello delle immatricolazioni dirette del comparto aziendale 7.642, mentre il noleggio a lungo termine ha targato 37.334 unità, il noleggio a breve termine 10.847 e le auto-immatricolazioni sono state 12.713.

Nel cumulato annuo da gennaio a maggio si conferma il momento d’oro del noleggio, con il lungo termine che cresce del 53,92% (con una quota di mercato del 25,42%, 4,6 punti più del 2022) e il breve termine che fa segnare addirittura +111,1% (e una market share che arriva al 6,53%, più del doppio dello scorso anno). Per i privati il saldo attivo è dell’11,35% (sono circa 39.000 targhe aggiuntive), meno della metà rispetto alla crescita del mercato nel suo complesso (+25,89%). Il canale delle società che acquistano direttamente è invece aumentato del 20,1%, mantenendo però pressoché inalterata la quota di mercato attorno al 5%. Anche le auto-immatricolazioni sono in ripresa, a un ritmo similare a quello della media del mercato (+26,4% da gennaio a maggio, con una quota che sfiora il 9%).

MERCATO ITALIA – VEICOLI COMMERCIALI LEGGERI

In ambito LCV, il mese di maggio si segnala per l’eccellente performance (al raddoppio) del canale del noleggio a breve termine: sono stati immatricolati dai rent-a-car ben 1.233 veicoli commerciali leggeri, con un incremento del 101,8%. Forte risalita anche delle auto-immatricolazioni delle concessionarie a uso proprio: sono triplicate (+204,13%). Tutti gli altri canali “navigano a vista”.

Il mercato degli LCV a maggio ha fatto registrare un andamento meno brillante rispetto al comparto Passenger Cars: è però positivo (+9,28%) e comunque segna un deciso passo in avanti rispetto all’aprile negativo (-5,74%). Nel quinto mese del 2023 il comparto dei mezzi da lavoro ha registrato 16.290 nuove targhe, con un incremento di 1.383 immatricolazioni in più. Tranne il noleggio a breve termine, che ha aumentato le immatricolazioni di 622 unità, e le auto-immatricolazioni (+855 targhe), tutti gli altri canali di distribuzione sono in affanno: -14,25% quello delle ditte, artigiani e professionisti, appena sopra alla parità (+3,88%) il canale delle società che acquistano direttamente, in perfetto equilibrio (-0,09%) il long rent che, dopo un 2022 in forte crescita, quest’anno sta mantenendo a fatica i propri volumi, pur rimanendo su una market share superiore al 32% (quasi un mezzo da lavoro su 3 è acquisito con la formula del noleggio a lungo termine). Nel cumulato annuo, il comparto dei veicoli commerciali leggeri ha raggiunto le 73.702 nuove targhe, con una crescita di 4.410 unità (+6,36%).

IL MERCATO PER MARCA

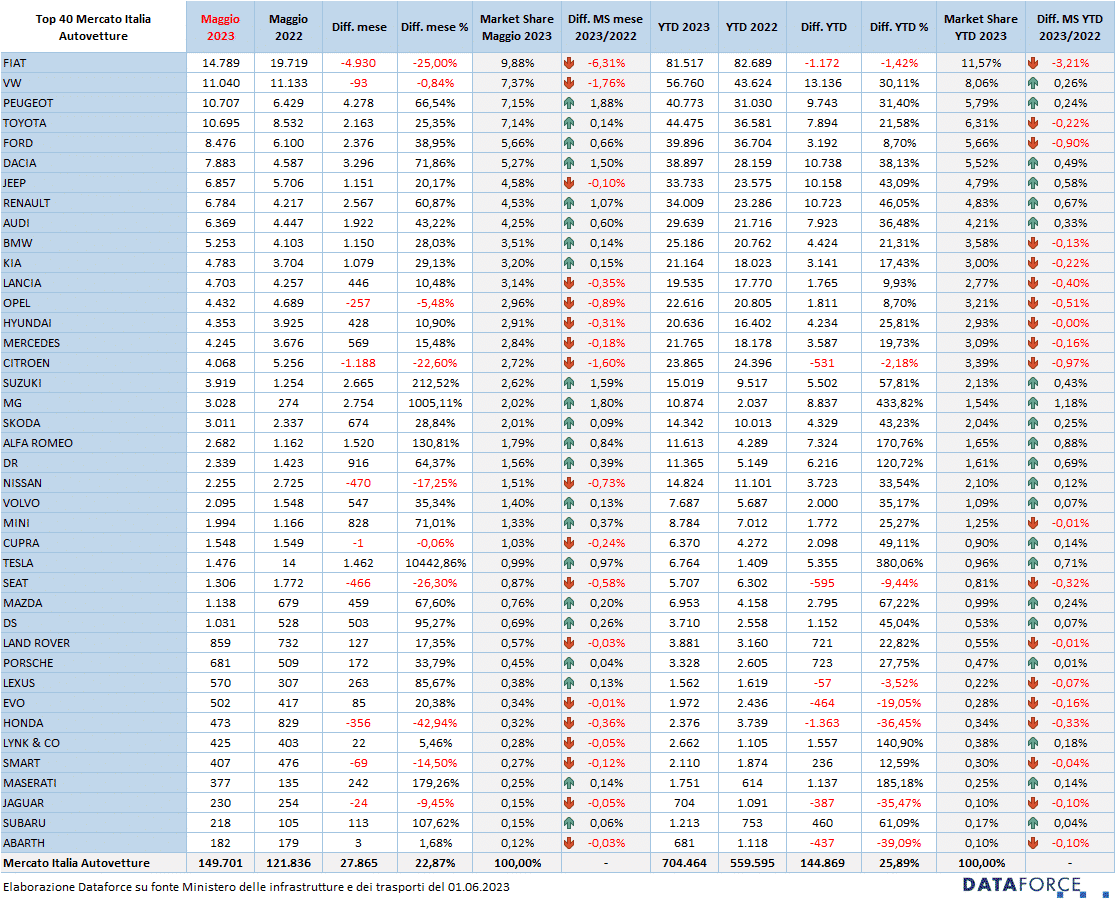

Le immatricolazioni di maggio vedono in evidenza Peugeot, che si piazza al terzo posto assoluto della graduatoria mensile con una crescita delle immatricolazioni del 66,54%, Dacia (sesta, +71,86%), Renault (ottava, +60,87%). Performance molto positive, superiori alla media del mercato, anche per Ford (quinta) e Audi (nona). Male, invece, Fiat (-25%), Citroen (-22,6%), Seat (-26,3%) e Honda (-42,94%). Tra i costruttori che realizzano volumi inferiori alle 4.000 unità a maggio, notevole balzo in avanti per Suzuki (+212,5%), MG (ha decuplicato le immatricolazioni), Alfa Romeo (+130,8%). Singolare il caso di Tesla che, praticamente assente all’appello nel maggio 2022 (solo 14 targhe), quest’anno ne ha immatricolate 1.476.

ALIMENTAZIONI

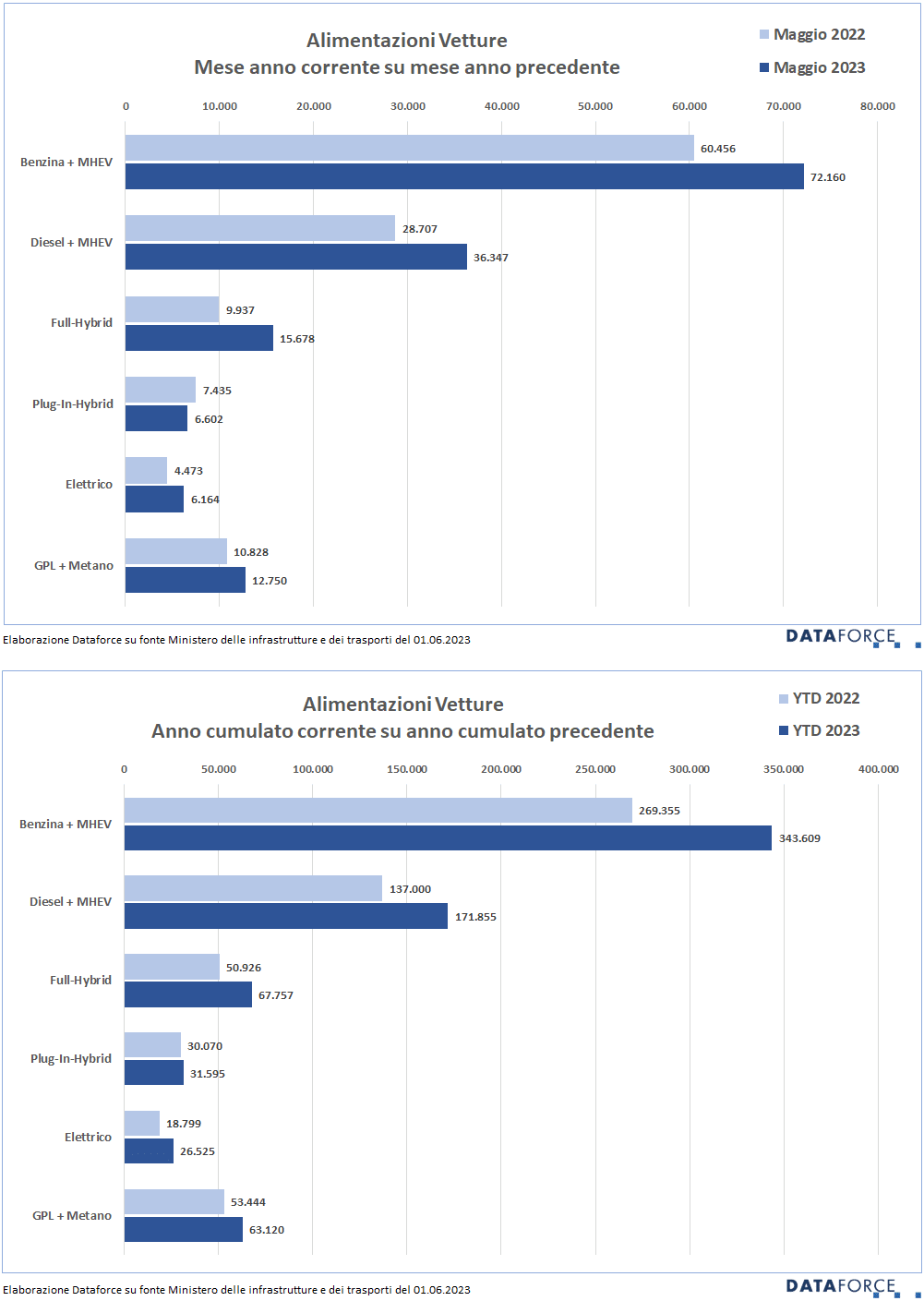

Tra le Passenger Cars, a maggio le immatricolazioni di auto a benzina rimangono appena al di sotto di quota 50% (esattamente al 48,78%), con una crescita del 19,36%, che quindi è inferiore al tasso di crescita dell’intero mercato delle vetture. Il diesel, invece, sale persino di più: +26,6%. Anche a maggio, oltre un’auto nuova su 4 è alimentata a gasolio. Il +37,8% delle elettriche pure, che a maggio sono state 6.164 unità, permette alle auto a corrente di raggiungere quota 4,12% di share mensile, molto vicina a quella delle plug-in hybrid (4,41%). Le ibride alla spina nel quinto mese dell’anno hanno perso l’11,2% delle immatricolazioni rispetto al maggio precedente. Benissimo, invece, le full hybrid, che crescono del 57,77% e sfondano quota 10% sul mercato. Così come anche le auto a gas (ovviamente quasi soltanto a gpl) continuano a mostrare un eccellente gradimento dell’utenza (in particolare i privati): +17,75%, con un volume di immatricolazioni mensili di ben 12.750 unità.

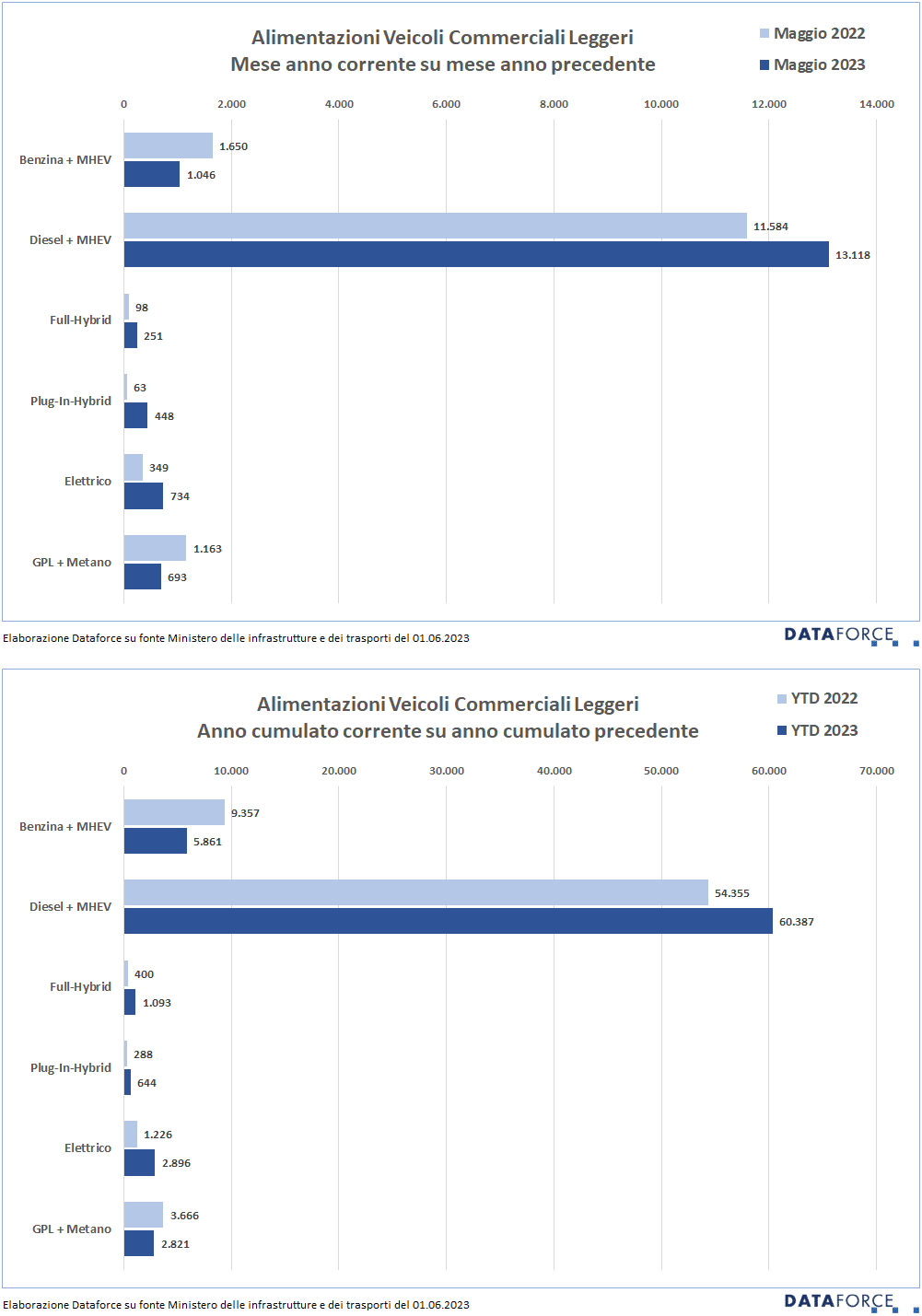

Nell’ambito dei veicoli commerciali leggeri, a maggio i mezzi a gasolio rimangono oltre quota 80%, recuperando quasi 3 punti rispetto a maggio 2022. Nel cumulato annuo, il diesel è sempre attorno all’82%, con una market share più alta di 3,5 punti rispetto all’anno scorso. L’elettrico puro, invece, supera il 4,5% di quota, più del doppio rispetto al maggio precedente. Trascurabili le immatricolazioni di veicoli commerciali ibridi.

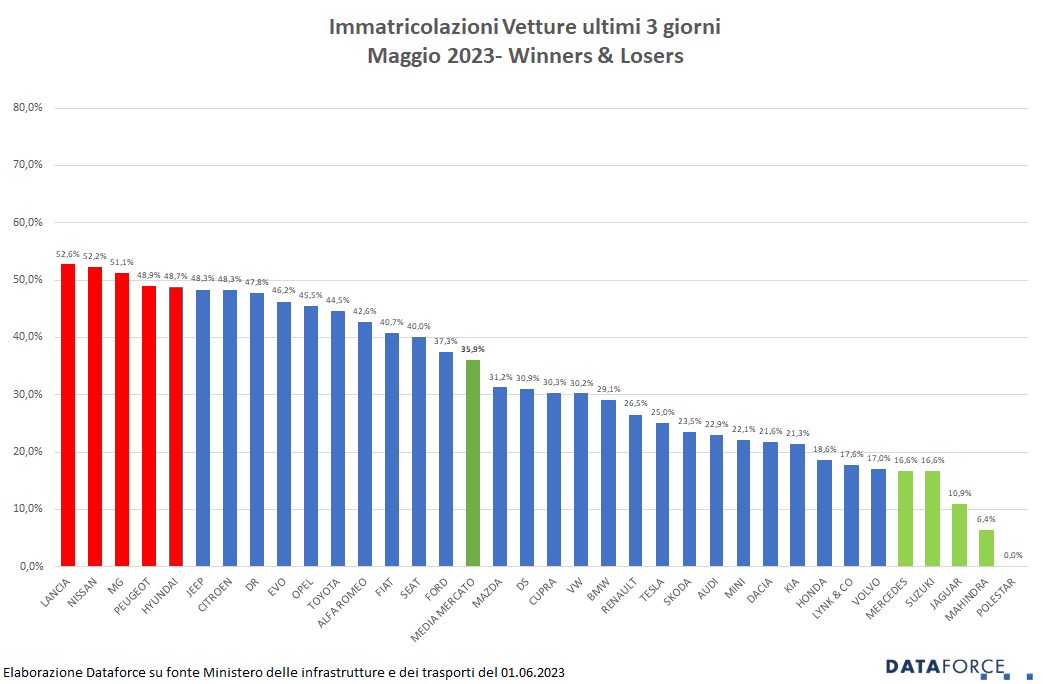

ULTIMI 3 GIORNI

La corsa all’immatricolazione negli ultimi tre giorni feriali di maggio (29-30-31) è stata piuttosto vivace. Le targhe assegnate nello sprint finale sono state 53.798, pari al 35,9% delle immatricolazioni del mese (149.701). A maggio solamente tre brand hanno targato oltre la metà delle loro auto negli ultimi tre giorni: Lancia (52,6%), Nissan (52,2%) e MG (51,1%). A seguire Peugeot (48,9%) e Hyundai (48,7%). Tra i meno attivi negli ultimi 3 giorni, Polestar (0%), Mahindra (6,4%), Jaguar (10,9%), Suzuki e Mercedes (entrambe 16,6%).

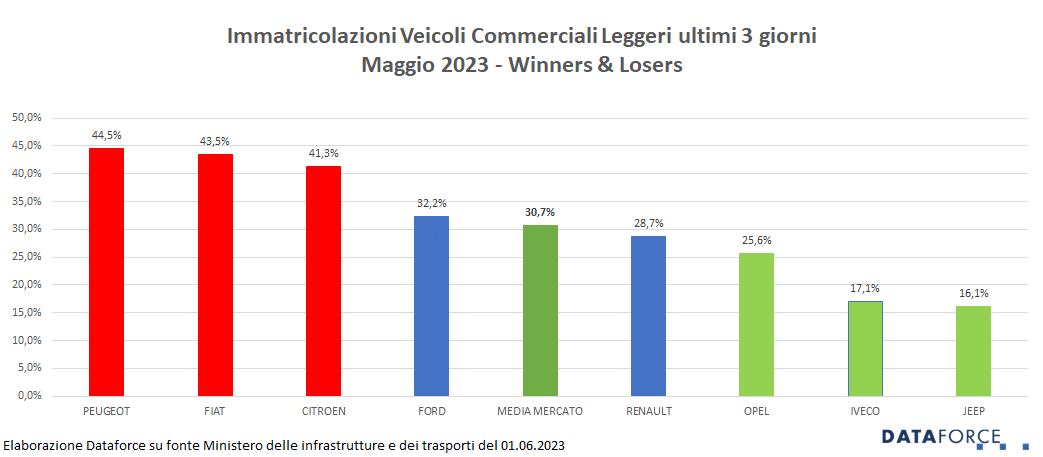

I veicoli commerciali leggeri targati negli ultimi 3 giorni di maggio sono stati il 30,7% del mercato totale, una quota nella media dell’anno. Il totale delle targhe “last minute” è stato di 4.993 unità su 16.290. Più attive nelle targhe “last minute” sono state le marche Peugeot (44,5%), Fiat (43,5%) e Citroen (41,3%).

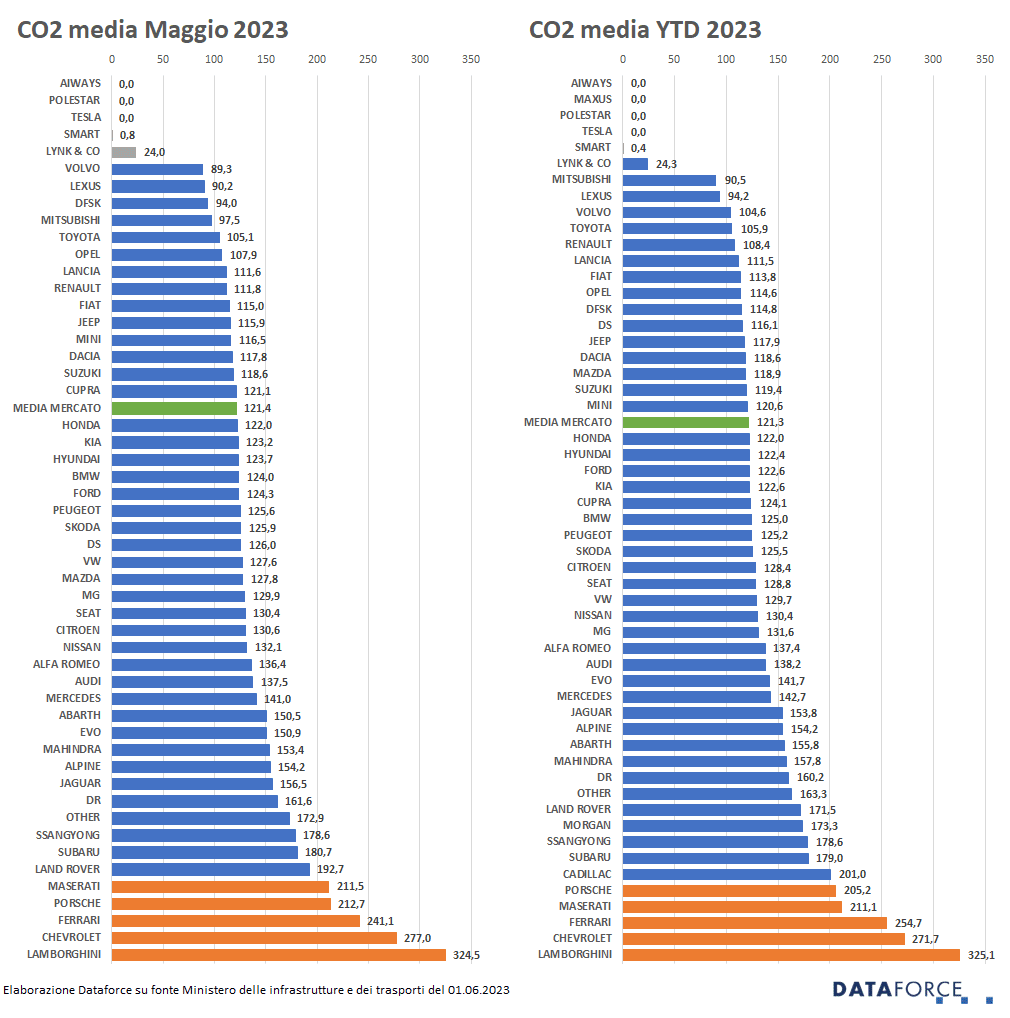

EMISSIONI MEDIE DI CO2

Le tabelle rappresentate nell’analisi illustrano la classifica per marca delle emissioni medie di CO2 sul totale del venduto nel mese di riferimento (in questo caso maggio 2023). Le emissioni medie di CO2 delle auto immatricolate a maggio sono state di 121,4 g/km, mentre la media dei primi 5 mesi è di 121,3 g/km.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it