Comunicato Stampa Dataforce: Mercato Autovetture e Veicoli Commerciali Novembre 2021

Roma, 01.12.21

Il mercato dell’auto ha fatto segnare anche a novembre un risultato decisamente negativo: -24,46% per il comparto Passenger Cars. I motivi sono ormai ben noti: le conseguenze della pandemia e la carenza di prodotto a causa della mancanza dei microchip hanno portato a una situazione di crisi strutturale.

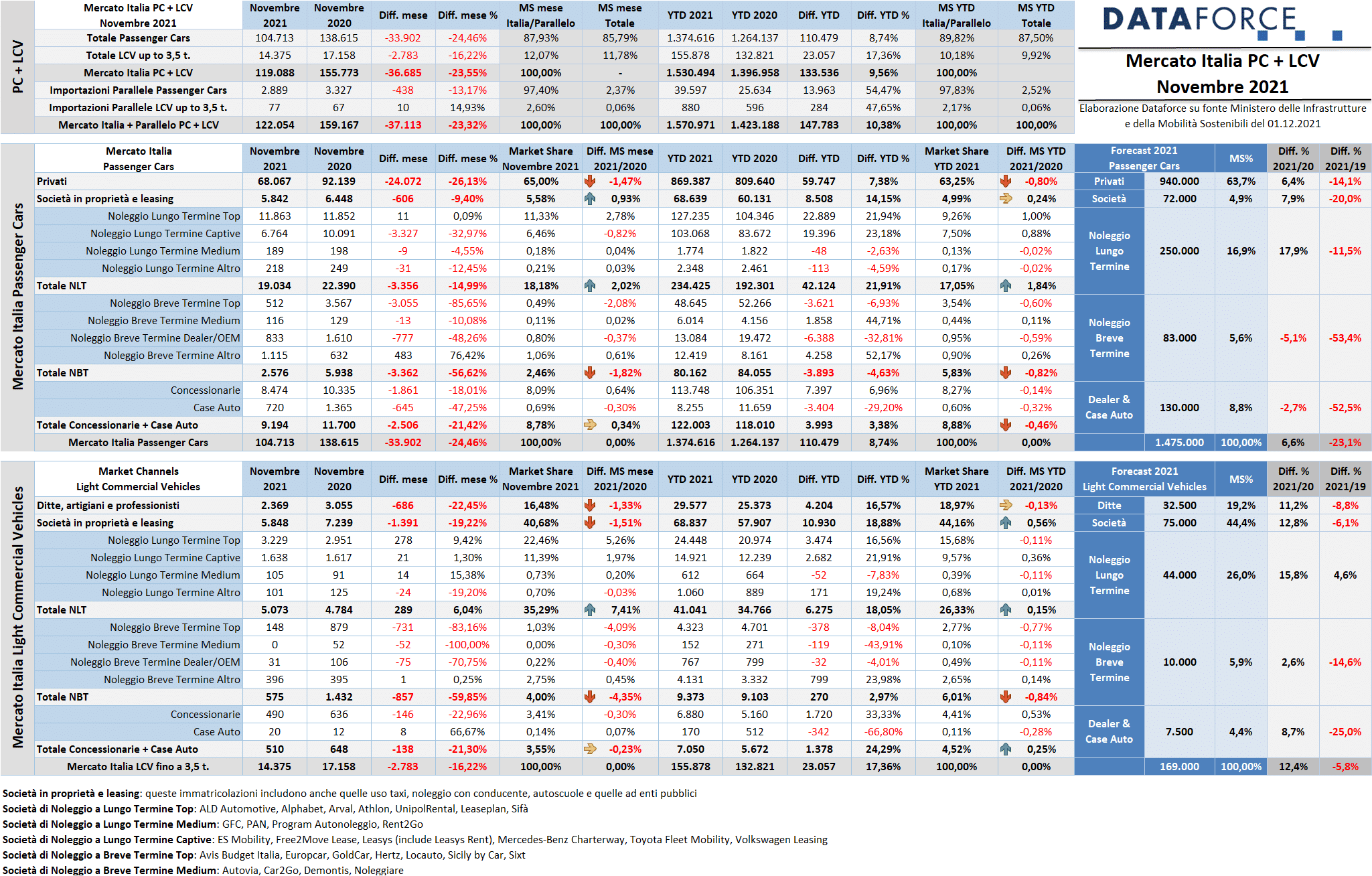

Il comparto Passenger Cars ha immatricolato circa 34.000 auto in meno rispetto al novembre precedente: la flessione di quasi 25 punti segue quella del 35,79% di ottobre, e quelle del 32,57% di settembre, del 27,19% di agosto e del 19,56% di luglio. Un secondo semestre tra i peggiori degli ultimi anni. Risultato in negativo anche per il comparto Light Commercial Vehicles, che ha chiuso novembre con un -16,22%, migliore (si fa per dire…) del -26,9% di ottobre, ma peggiore rispetto al -13,96% di settembre e del -7,71% di agosto. Nel cumulato del 2021, il livello delle immatricolazioni continua a mantenersi in territorio positivo rispetto al 2020, ma il margine attivo continua a calare: +8,74%. Nei confronti del 2019, il passivo supera le 250.000 unità: due anni fa, infatti, nel periodo gennaio-novembre, furono immatricolate 1.627.000 automobili, contro le 1.374.616 di quest’anno.

A novembre sono state targate 104.713 automobili e 14.375 veicoli commerciali leggeri, per un totale di 119.088 immatricolazioni (-23,55%), cui si aggiunge il contributo delle importazioni parallele, (2.889 Passenger Cars e 77 Light Commercial Vehicles), per un totale di 122.054 unità (-23,32%).

Le previsioni per fine anno di Dataforce si attestano a 1.475.000 Passenger Cars: il forecast attuale rappresenta un incremento sul 2020 (+6,6%), e mantiene un disavanzo evidente rispetto al 2019 (-23,1%). Rispetto a due anni fa, la flessione più contenuta dovrebbe essere quella del canale NLT: -11,5%, con un volume di immatricolazioni previsto a fine dicembre di 250.000 unità. Per i privati il calo dovrebbe attestarsi al -14,1%, con un totale di immatricolazioni di 940.000 targhe, mentre per le società che acquistano direttamente dovrebbe essere peggiore (-20%, con un volume di nuove targhe di 72.000 unità). Il noleggio a breve termine farà segnare una flessione del 53,4%, mentre le auto-immatricolazioni di dealer e Oem si attesteranno a -52,5%. Rispetto al 2020, invece, il forecast ipotizza, più che una crescita, un assestamento di modesta entità, attorno alle 100.000 unità in più (+6,6%), con i privati in linea alla media del mercato (+6,4%), le flotte in aumento appena più consistente (+7,9%), il NLT che farà segnare l’incremento più evidente (+17,9%), i rent-a-car, invece, in ulteriore calo (-5,1%), così come le auto-immatricolazioni (-2,7%).

Sul versante dei Veicoli Commerciali Leggeri, la previsione di Dataforce ipotizza un mercato a 169.000 unità (+12,4% sul 2020, ma -5,8% rispetto al 2019). I canali più avvantaggiati da questo rialzo sullo scorso anno sono quelli che, prevedibilmente, beneficeranno in misura maggiore degli incentivi: ditte, artigiani, professionisti e società che acquisteranno i mezzi da lavoro sia in proprietà sia in leasing finanziario, con una crescita media attorno ai 12 punti percentuali.

Roma, 1 dicembre 2021

Salvatore Saladino, Country Manager di Dataforce Italia, ha così commentato i dati del mercato dell’auto nello scorso mese: “Il mese di novembre rappresenta l’ennesimo passo indietro in una annata che ha disatteso le speranze di una ripresa post-Covid, perché al perdurare della pandemia si sono aggiunte la crisi delle forniture di microchip e l’aumento dei costi dell’energia. L’unico dato positivo è costituito dalla performance del noleggio a lungo termine, che conquista quasi 2 punti in più di market share. È un segnale inequivocabile che questa formula di acquisizione convince sempre più utilizzatori, aziendali e privati. A fine anno saranno circa 250.000 le nuove immatricolazioni di NLT, con un incremento sul 2020 di quasi 18 punti percentuali, tre volte tanto il margine di miglioramento del canale retail. Dando tra l’altro un contributo sostanziale nella transizione verso l’elettrico, un obiettivo che, stante la situazione congiunturale difficile, sembra sempre molto lontano”.

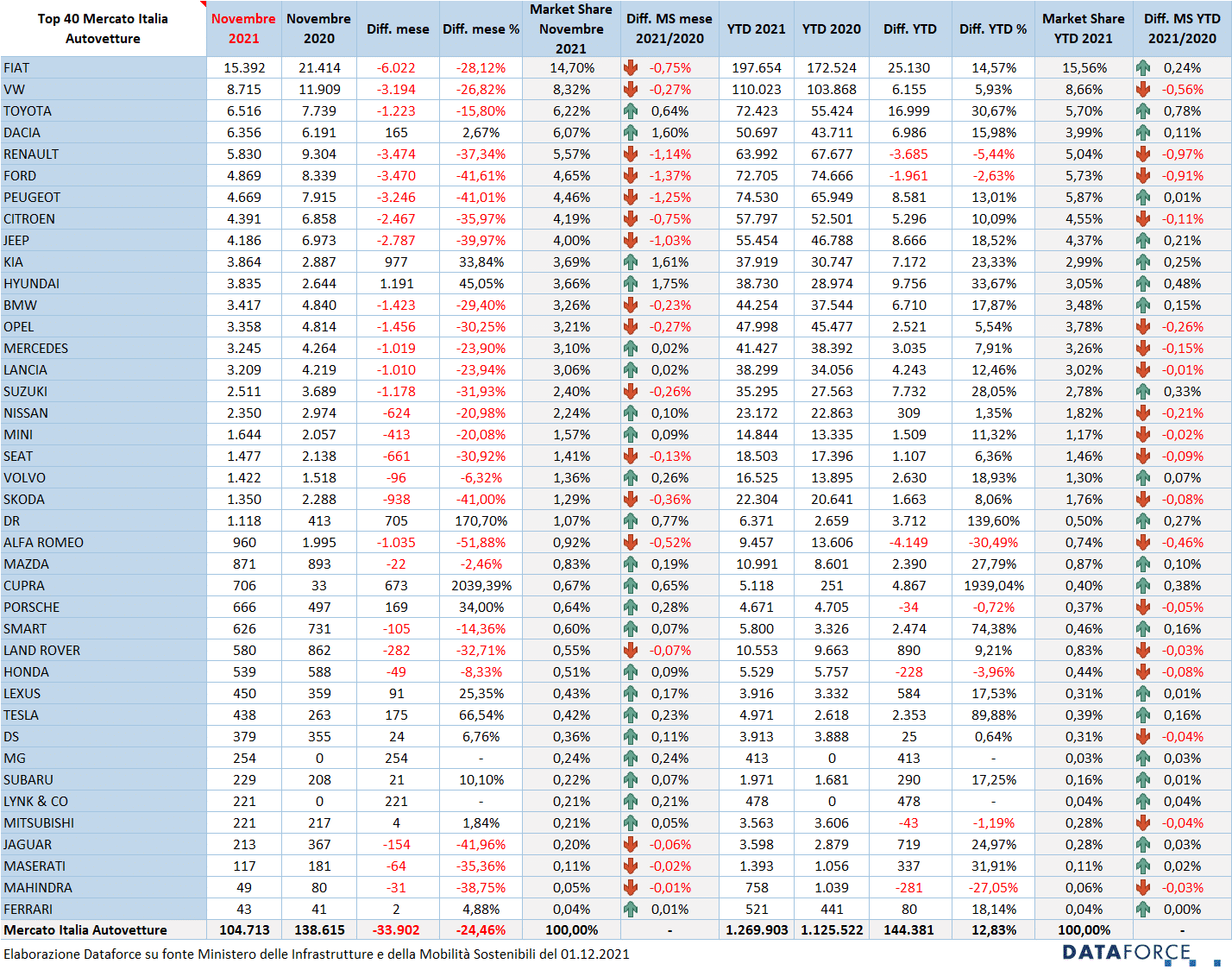

Laura Gobbini, Project Management Data Analyst di Dataforce Italia, ha posto l’accento su due eventi che riguardano la classifica dei modelli più venduti: “A novembre la graduatoria generale dei modelli più graditi dagli acquirenti vede due modelli Dacia nella Top5: Sandero e Duster, rispettivamente terza e quarta assoluta. Favorite dal gradimento dei clienti per i modelli low-cost in un momento di recessione economica, ma anche dalle consegne più rapide perché marginalmente ostacolate dall’indisponibilità dei microchip. E l’esordio del brand Lynk & Co con il modello 01 nella Top5 del noleggio a breve termine: addirittura al primo posto”.

MERCATO ITALIA – VETTURE

Nell’analisi dettagliata sulle immatricolazioni di novembre occorre sottolineare segnalare prima di tutto la decisa flessione del canale dei privati: -26,13%, che è la peggiore performance del mese, se si esclude l’ormai cronica crisi del canale dei rent-a-car. La market share dei privati, però, continua a mantenersi molto alta: a novembre il 65%, delle nuove targhe. Nel penultimo mese del 2021, anche tutti gli altri canali sono rimasti in rosso: le vendite aziendali dirette a novembre hanno ottenuto un disavanzo del 9,4%, il noleggio a lungo termine si è attestato a -14,99%, il noleggio a breve termine viaggia a -56,62% e le auto-immatricolazioni al -21,42%.

Nel cumulato dei primi 11 mesi del 2021, il comparto del noleggio a lungo termine è quello che dà il riscontro più positivo: oltre 42.000 immatricolazioni in più (+21,91%), arrivando a superare le 234.000 unità. Per i privati, invece, la crescita va assottigliandosi di mese in mese: l’attivo rispetto al 2020 è ora pari a meno di 60.000 unità, dato che corrisponde a una crescita del 7,38%. Proporzionalmente migliore l’incremento del canale delle società che acquistano in proprietà e in leasing: +14,15%. La crescita rispetto all’anno scorso è di 8.500 nuove targhe. Per i rent-a-car, invece, il dato complessivo del 2021 è negativo: -4,63% sul 2020, con un totale delle immatricolazioni di circa 80.000 unità. In pratica questo canale ha più che dimezzato la sua consistenza rispetto al 2019 e agli anni precedenti ante-Covid. Il +3,38% delle auto-immatricolazioni significa un incremento attorno alle 4.000 unità, che consente di raggiungere una market share molto modesta, pari a meno del 9% dell’intero mercato. Nell’ambito delle auto-immatricolazioni, quelle degli Oem sono addirittura in flessione rispetto al 2020 (-29,2%).

MERCATO ITALIA – VEICOLI COMMERCIALI LEGGERI

A novembre il calo del mercato supera i 16 punti, comunque meglio rispetto al -27% del mese precedente. Nel cumulato annuo la crescita si riduce a +17,36%, con un incremento delle immatricolazioni di 23.000 unità. Nel penultimo mese dell’anno soltanto il noleggio a lungo termine è, tra i canali di distribuzione, quello che riesce a rimanere in territorio positivo: +6,04%. Da sottolineare, invece, che i due canali principali, che assieme conquistano quasi i due terzi del mercato (quello di ditte-artigiani-professionisti e quello delle società) a novembre hanno fatto registrare passivi importanti. Le immatricolazioni delle “micro-imprese” sono calate del 22,45%, quelle delle società del 19,22%. Le auto-immatricolazioni hanno perso il 21,3% delle nuove targhe (ma quelle degli Oem si sono contratte di due terzi). I rent-a-car hanno più che dimezzato gli acquisti: -59,85%.

Sul cumulato annuo, ditte, artigiani e professionisti risultano ancora in attivo: +16,57%, mentre le società fanno segnare un risultato ancora migliore: +18,88%. Il noleggio a lungo termine rimane sempre il secondo canale per importanza (26,33% di market share) e mostra, fino a questo momento, un trend di crescita similare agli altri due canali rilevanti (+18,05%). Il breve termine, invece, con l’ennesima forte caduta delle immatricolazioni di novembre, si avvia a confermare il forecast di Dataforce (che ipotizza +2,6%): il saldo da gennaio a novembre è infatti di +2,97%. Nelle auto-immatricolazioni, il cumulato è del +24,29%.

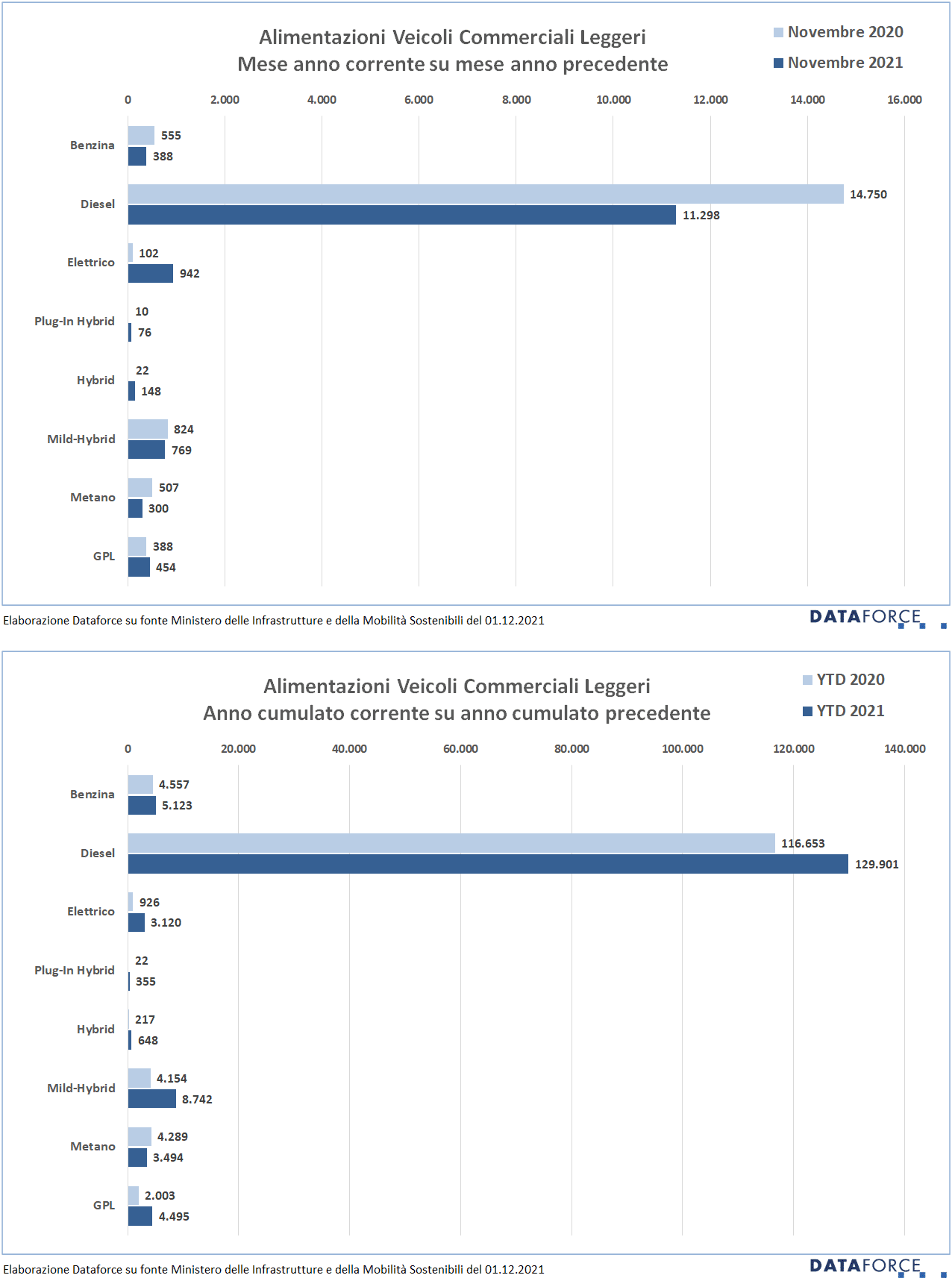

ALIMENTAZIONI

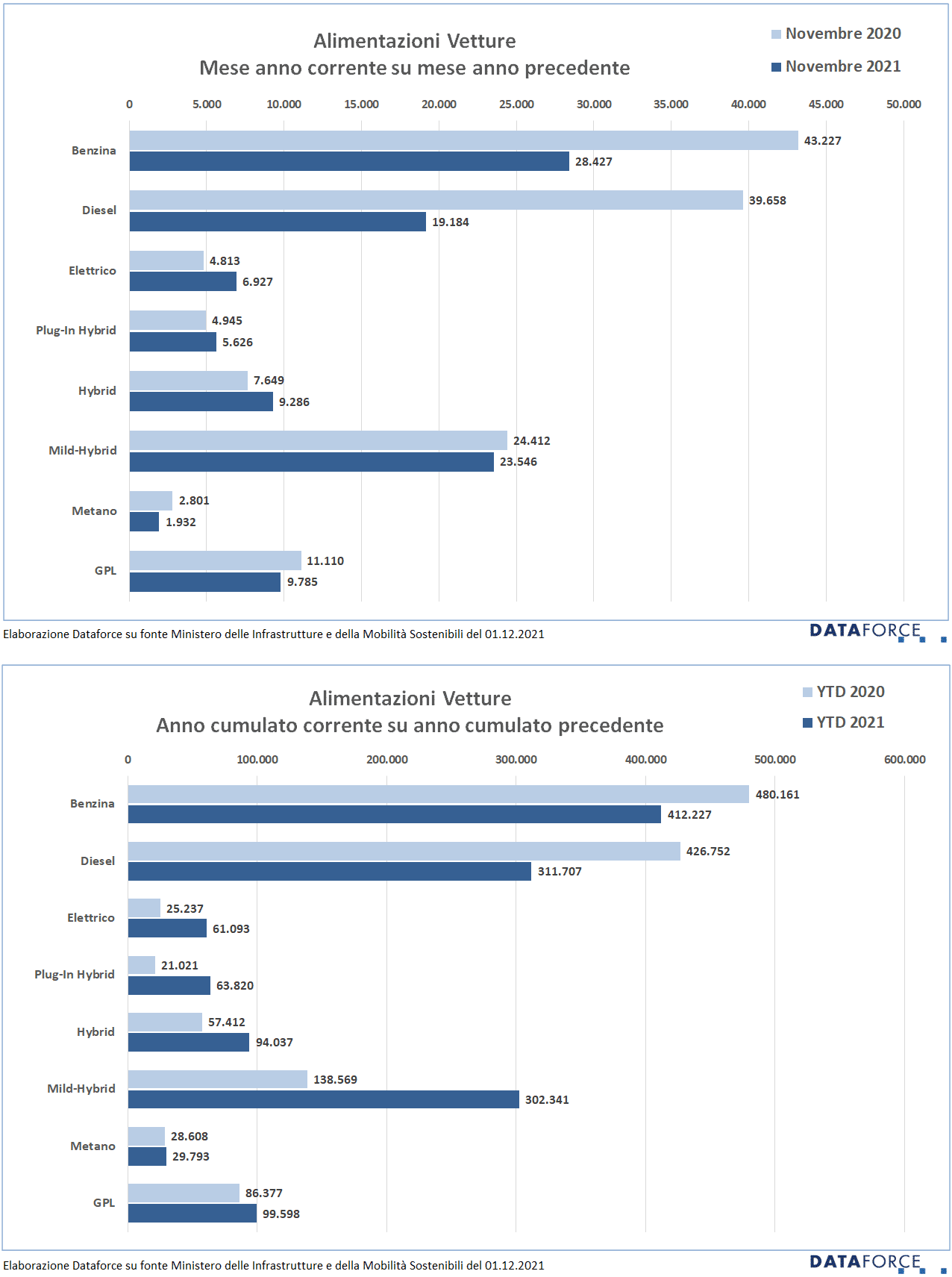

Tra le Passenger Cars, a novembre occorre segnalare l’eccellente andamento delle immatricolazioni di vetture elettriche, che hanno sfiorato le 7.000 unità (+43,92%) e l’incremento delle ibride plug-in (+13,77%) e delle ibride full (+21,4%). Invece le mild hybrid sono scese leggermente: -3,55%, attenuando il risultato complessivo mensile delle ibride, che si è attestato a +3,92%.

Tutte le altre alimentazioni sono in negativo, con il passivo più pesante per il diesel (-51,69%), seguito dal benzina (-34,24%), dal metano (-31,02%) e dal gpl (-11,93%). A livello di volumi, le ibride nel loro complesso sono il tipo di alimentazione ormai stabilmente al primo posto, con una quota di mercato del 36,73% a novembre, anche se le “vere” ibride, cioè le plug-in e le full, rappresentano una quota ancora bassa (rispettivamente il 5,37% e l’8,87%) se confrontate con quella delle mild-hybrid (22,49%).

Nel cumulato annuo, la market share di benzina+diesel è ancora superiore al 50%, seppure di poco. Ma il calo è evidente: quest’anno hanno perso oltre 19 punti di quota. Mentre le ibride sono cresciute di 16 punti. Anche le elettriche sono in fase di crescita: dall’1,99% di share del 2020 al 4,44% di quest’anno (con una punta del 6,62% a novembre).

Nell’ambito dei veicoli commerciali leggeri, invece, il diesel continua a rimanere privilegiato nella scelta dell’alimentazione. A novembre le immatricolazioni di LCV a gasolio sono però calate del 23,4%, mentre le ibride (quasi tutte di tipo mild) hanno sfiorato le 1.000 unità (+16%). Nel cumulato annuo la quota di mercato degli LCV a gasolio supera ancora l’83%, perdendo solamente circa il 4,5% di share%. Ibride ed elettriche, invece, raggiungono ormai una quota di mercato complessiva dell’8,25% (a novembre hanno sfiorato il 13,5%).

EMISSIONI MEDIE DI CO2

Dataforce propone l’analisi sulle emissioni medie di CO2 delle auto immatricolate ogni mese sul mercato italiano. Questa analisi consente di evidenziare il “grado di virtuosità” effettivo delle marche, perché si basa sui numeri delle immatricolazioni reali, non sulla media teorica dei modelli a listino di ciascun produttore. Le tabelle rappresentate nell’analisi illustrano la classifica per marca delle emissioni medie di CO2 sul totale del venduto nel mese di riferimento (in questo caso novembre 2021) e la graduatoria “year-to-date”, cioè da inizio anno al mese di riferimento (quindi da gennaio a novembre).

Le emissioni medie di CO2 delle auto immatricolate a novembre sono state di 115,8 g/km, 5,6 grammi in meno rispetto alla media del 2021 da gennaio a novembre. Il trend evidente è la drastica riduzione delle emissioni delle auto vendute, favorita dagli incentivi statali che, come è noto, privilegiano le auto a basse emissioni. Volvo e Peugeot sono a parimerito le marche più virtuose di novembre, con una media di 102,7 g/km: , seguite da MINI (106,3), Skoda (109) e Fiat e Lancia (102,6). Dopo l’exploit di Dacia a ottobre (80,6 c/km di CO2), favorito dall’importante volume di immatricolazioni del modello Spring, il brand rumeno-francese è rientrato nei ranghi, con un livello di 114,8 g/km.

Nella classifica complessiva del 2021, il marchio più “green” è Cupra, con una media delle emissioni delle auto immatricolate quest’anno pari a 108,5 g/km, seguita da Peugeot (113,5), Dacia (115,7), Skoda e Suzuki (117,4).

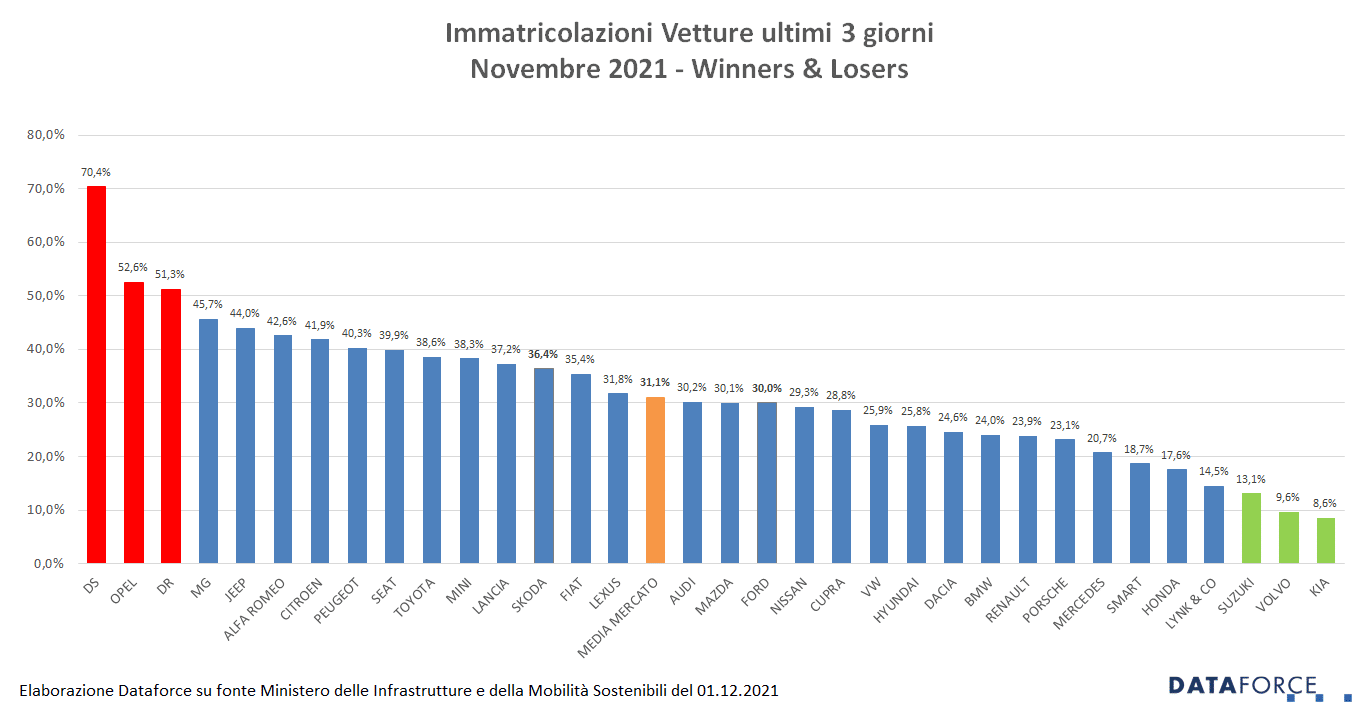

ULTIMI 3 GIORNI

La corsa all’immatricolazione negli ultimi tre giorni feriali di novembre (26-29-30) è stata meno evidente rispetto a quella dei mesi precedenti. Le targhe “last minute” assegnate nello sprint finale sono state 32.576, pari al 31,1% delle immatricolazioni del mese. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo il solito schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. A novembre il marchio che ha immatricolato la maggior quota percentuale di veicoli negli ultimi 3 giorni è stato DS che ha targato il 70,4% delle sue vetture. Al secondo posto Opel (52,6%). Terza è DR (51,3%), seguita da MG (45,7%) e Jeep (44%). Tra i meno attivi negli ultimi 3 giorni, Kia (8,6%), Volvo (9,6%), Suzuki (13,1%), Lynk & Co (14,5%), e Honda (17,6%).

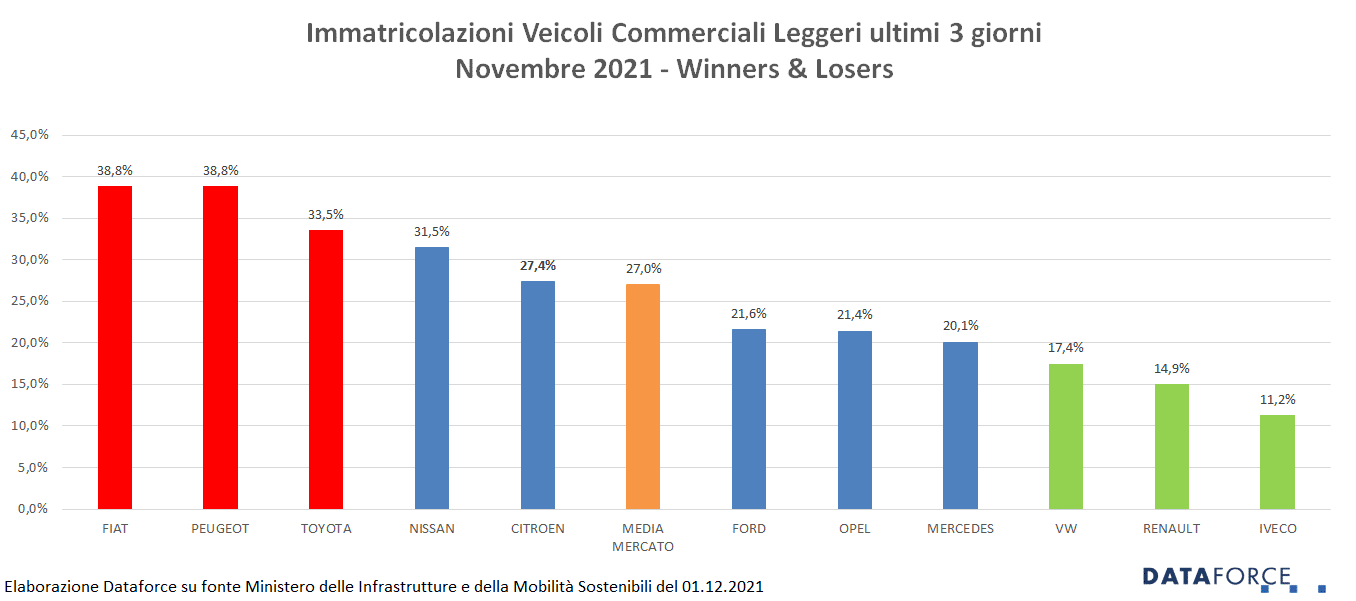

I veicoli commerciali leggeri targati negli ultimi 3 giorni sono stati il 27% del mercato totale (per un totale di 3.887 unità su 14.375), una media inferiore rispetto a quella dei mesi scorsi. Più attive nelle targhe “last minute” sono state le marche Fiat Professional e Peugeot (38,8%) e Toyota (33,5%).

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it