Comunicato Stampa Dataforce: Mercato Autovetture e Veicoli Commerciali Ottobre 2022

Roma, 02.11.22

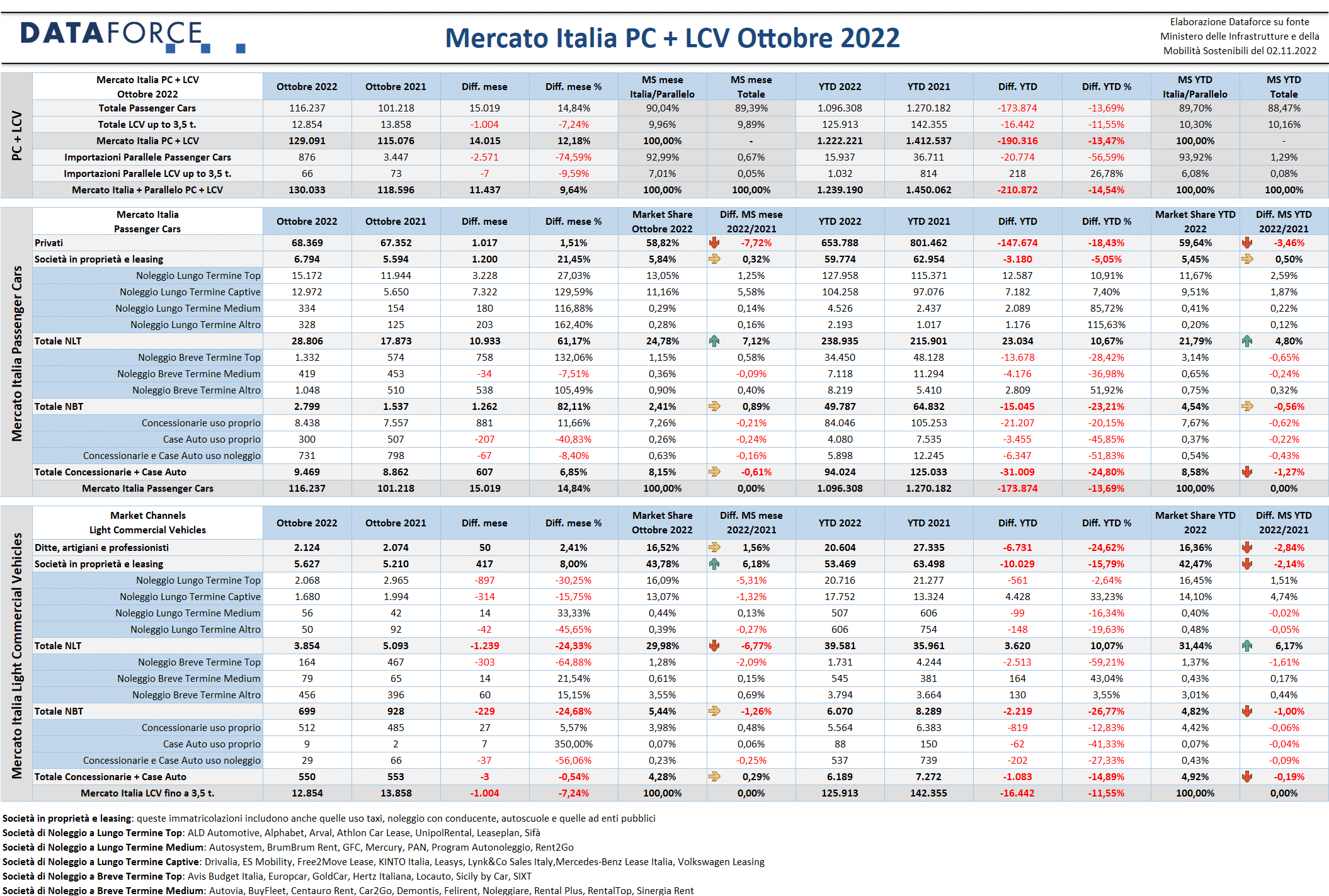

Oggi, a ben tre mesi dall’approvazione del decreto, diventa finalmente operativo l’ampliamento della platea dei beneficiari dell’ecobonus, che ora comprende le società di noleggio. A ottobre il mercato Passenger Cars si è posizionato in territorio positivo, meglio ancora rispetto al +5,57% fatto segnare a settembre: +14,84% è il dato del mese che ha aperto l’ultimo trimestre del 2022. Un dato che attenua di poco il passivo del cumulato annuo, che ora si attesta a -13,69%, con una perdita rispetto al 2021 di quasi 174.000 nuove targhe.

Della pur modesta ripresa di ottobre, non ne beneficia il grande malato del mercato dell’auto: il canale degli acquisti dei privati, che a ottobre rimane in pratica sugli stessi livelli dell’ottobre precedente (soltanto 1.000 targhe in più, pari a +1,51%) e raggiunge una quota di mercato inferiore al 59%, quasi 8 punti in meno rispetto a ottobre 2021.

A sostenere il mercato è soprattutto il noleggio a lungo termine, che nel decimo mese dell’anno fa segnare un eccellente +61,17%, con quasi 11.000 immatricolazioni più e raggiunge una market share vicinissima al 25%. Superiore alla media del mercato anche l’incremento delle immatricolazioni dirette aziendali: +21,45%, e quasi raddoppiate le nuove targhe del noleggio a breve termine, che però rimane confinato su volumi molto lontani dagli anni migliori. In leggera ripresa pure il canale delle auto-immatricolazioni, ma unicamente grazie alle targhe a uso proprio delle concessionarie.

Il settore dei Veicoli Commerciali leggeri continua a far segnare un dato negativo, -7,24% a ottobre, con il cumulato annuo in flessione dell’11,55% (cioè circa 16.500 unità in meno).

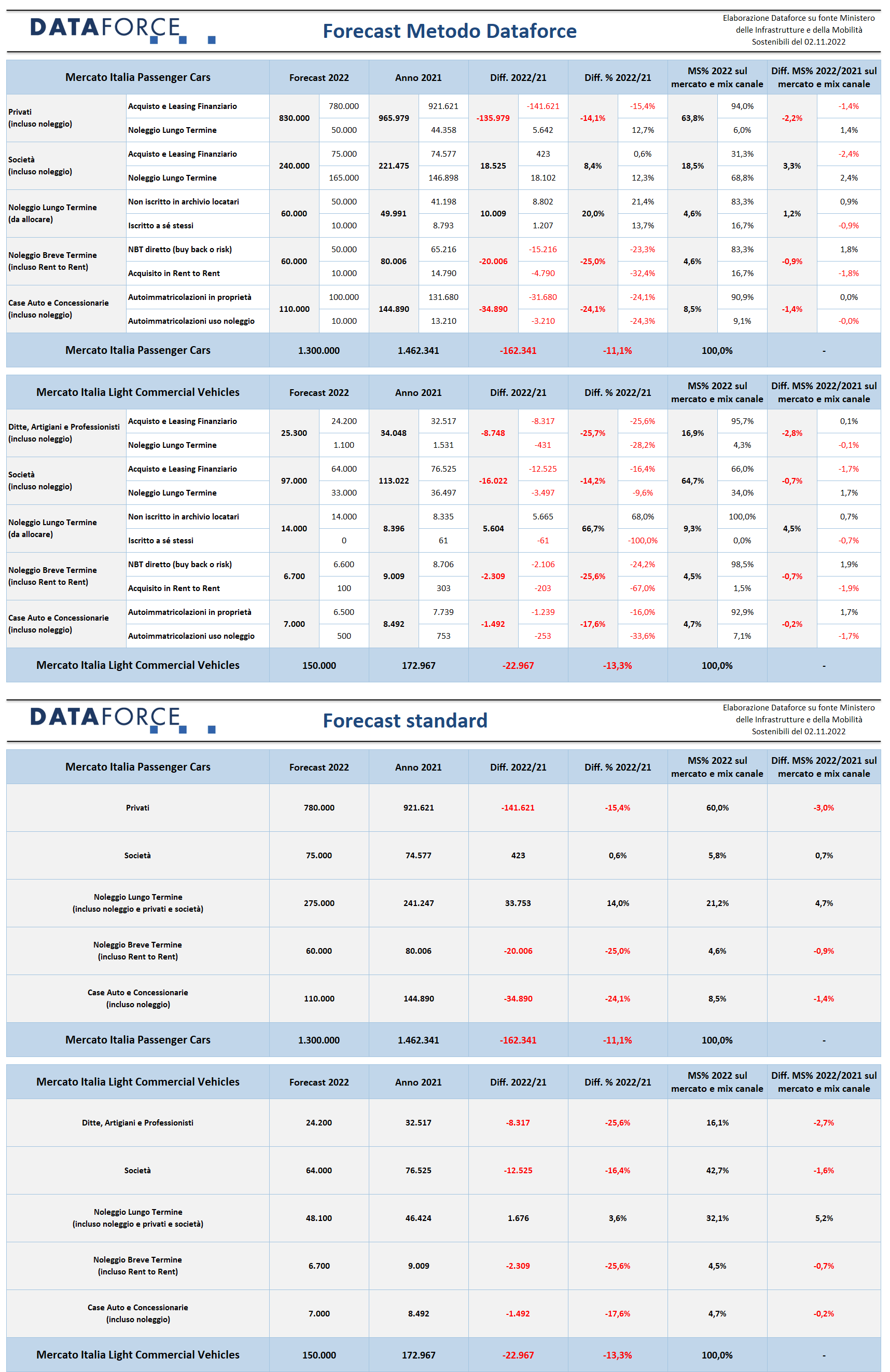

Il forecast Passenger Cars di fine anno viene ritoccato al rialzo a quota 1.300.000 automobili, con un calo sul 2021 dell’11,1%, mentre per gli LCV la stima rimane inalterata a 150.000 immatricolazioni, con una perdita del 13,3%.

A ottobre sono state targate 116.237 automobili e 12.854 veicoli commerciali leggeri, per un totale di 129.091 immatricolazioni (+12,18%), cui si aggiunge l’ormai sempre più modesto contributo delle importazioni parallele (876 Passenger Cars, nell’ottobre precedente furono 3.447, e 66 Light Commercial Vehicles, nel 2021 furono 73), per un totale complessivo di 130.033 unità (+9,64%).

“Nella serata di giovedì scorso, 27 ottobre, il Parlamento Europeo e il Consiglio hanno raggiunto l’accordo definitivo per mettere al bando a partire dal 2035 le automobili nuove a combustione”, commenta Salvatore Saladino, Country Manager di Dataforce Italia, “completando in via definitiva l’assist all’ingresso dei marchi cinesi in Europa, che a questo punto diventeranno a breve i veri protagonisti del mercato riportandolo a volumi che le case europee hanno deciso di non volere più. Un bene per il consumatore finale, un disastro per l’industria europea”.

“A pochi giorni dalla surreale decisione europea”, aggiunge Laura Gobbini, Project management Data Analist di Dataforce, “l’elettrico in Italia fa registrare un poco edificante -48% nel mese di ottobre, che diventa -27% sul cumulato annuo, nonostante i 148 milioni di euro di fondi ancora a disposizione fino alla fine dell’anno. Mi aspetto che il nuovo Ministro della Mobilità e delle Infrastrutture sostenibili cominci a occuparsi di questo, oltre che di rave party e di porti”.

Clicca qui per leggere e scaricare il comunicato completo in pdf

MERCATO ITALIA – VETTURE

Anche il mese di ottobre ha espresso segnali positivi, ma come al solito grazie al noleggio a lungo termine che, con quasi 11.000 immatricolazioni in più, mantiene il saldo mensile in positivo. Il numero delle targhe in aggiunta rispetto allo stesso mese del 2021, 15.019 unità, è ascrivibile quasi esclusivamente al long rent, che fa segnare un eccellente +61,17%. Il NLT porta così il cumulato annuo a +10,67% e rimane l’unico canale in positivo dell’intero mercato.

Positivo il risultato anche dello short term che, dopo le eccellenti performance dei primi mesi del secondo semestre, rimane in territorio largamente attivo con un +82,11%, anche se ancora molto distante dalle annate migliori ante-Covid. Il passivo del 2022 scende quindi a -23,21% e la quota al di sotto del 5% (quasi la metà rispetto agli anni migliori).

Il +21,45% fatto segnare dalle immatricolazioni delle società in proprietà è un dato lusinghiero, ma non basta per ritornare al segno più nel cumulato annuo. Le auto-immatricolazioni a ottobre sono tornate in positivo: +6,85%, ma soltanto grazie alle immatricolazioni a uso proprio delle concessionarie (+11,66%), mentre le nuove targhe delle Case Auto sono in caduta libera (-40,83%) e quelle a uso noleggio di dealer e Oem sono anch’esse in discesa (-8,4%).

Continua la grave difficoltà del canale dei privati, che a ottobre riesce a stento a mantenersi in territorio positivo (+1,51%), ma non riesce a sostenere il ritmo di crescita del mercato nel suo complesso (+14,84%). Il saldo dei primi 10 mesi è attorno alle 654.000 immatricolazioni, quasi 150.000 in meno dello scorso anno. La market share dei privati continua ad attestarsi al di sotto del 60%, 3,5 punti in meno dell’anno scorso.

A livello di brand, il mese di ottobre ha visto molti costruttori di volume performare in maniera positiva: Toyota sale al secondo posto (+55,7%), e sorpassa Volkswagen (+13,56%), Ford (quarta assoluta, +48,42%), Citroen (+45,71%), Audi (+83,29%), Peugeot (+15,5%), Jeep (+32,38%), BMW (+24,72%), Mercedes (+21,52%). Continua la rincorsa di Alfa Romeo verso posizioni più consone al marchio (+114,69%) e prosegue l’ascesa del brand anglo-cinese MG, che decuplica le immatricolazioni rispetto a ottobre 2021. In rallentamento Fiat (-21,39%) e Dacia (-5,85%).

MERCATO ITALIA – VEICOLI COMMERCIALI LEGGERI

A ottobre il mercato dei veicoli commerciali mantiene lo stesso trend negativo del secondo semestre, ma contiene le perdite a -7,24%. Il saldo dei primi 10 mesi è di 125.913 unità, 16.500 circa in meno rispetto allo stesso periodo del 2021 (-11,55%). A perdere terreno a ottobre sono stati i due canali del noleggio: il lungo termine (-24,33%) e il breve termine (-24,68%). Pressoché stabile il canale delle auto-immatricolazioni (-0,54%), mentre i “privati” (ditte, artigiani e professionisti) hanno fatto segnare una modesta crescita (+2,41%) e le società in proprietà e in leasing (+8%) hanno contribuito ad attenuare il dato negativo.

Nel cumulato, è soltanto il NLT a mantenersi al di sopra della linea di galleggiamento, grazie ai risultati positivi della prima parte dell’anno: +10,07% (circa 3.600 targhe in più), con una quota di mercato che si mantiene molto alta: 31,44% (oltre 6 punti in più rispetto al 2021).

Il canale delle società in proprietà e leasing rimane il comparto principale del mercato degli LCV con una market share attorno al 42,5%. La perdita dei primi 10 mesi è del 15,79%. A stare peggio sono il canale dei privati (-24,62% su base annua) e lo short rent (-26,77%). Le auto-immatricolazioni (-14,89% nel 2022) non raggiungono la market share del 5%.

FORECAST PER CANALE E PER UTILIZZATORE (METODO DATAFORCE)

Il forecast di Dataforce per il 2022 sale leggermente: si ipotizza il raggiungimento a fine 2022 di quota 1,3 milioni di nuove immatricolazioni Passenger Cars, con una flessione rispetto al 2021 dell’11,1% mentre, sul versante dei Veicoli Commerciali Leggeri, si conferma un mercato a 150.000 unità: -13,3% sul 2021. L’unico canale a rimanere in attivo rispetto allo scorso anno sarà il long rent, sia tra le Passenger Cars (+14%) che tra i Light Commercial Vehicles (+3,6%). Nelle Passenger Cars le immatricolazioni dirette aziendali rimarranno sostanzialmente allineate al livello del 2021.

ALIMENTAZIONI

Tra le Passenger Cars, a ottobre le auto a benzina continuano a ottenere il massimo gradimento, perché raggiungono una quota di mercato del 48,66%, con una crescita rispetto allo stesso mese del 2021 del 16,55%. Il contributo al risultato è maggiore da parte delle benzina convenzionali (+22,74%) rispetto a quello delle benzina mild hybrid (+9,3%). Il diesel, invece, arrestata nei mesi scorsi la sua corsa al ribasso, dopo aver raggiunto un livello “fisiologico” attorno al 25% di quota (quindi la metà del benzina), ha ripreso a salire. A ottobre il diesel, dopo il piccolo rimbalzo di settembre (+6,91%), ha fatto segnare un vistoso +21,36%. Le mild hybrid diesel si confermano un quarto rispetto alle diesel normali. A livello del cumulato annuo, il diesel è al 24,38% di share (-2,5 punti).

Le auto ibride “vere” tornano a crescere anche nella tipologia plug-in (+16,72% a ottobre), ma meno delle full hybrid (+38,29%). Le immatricolazioni di auto a gpl salgono di più della media del mercato (+16,08%), mentre continua la fase di grande depressione delle auto a metano (scese a ottobre dalle 1.411 unità del 2021 a sole 475). Ma il dato più significativo è il crollo delle immatricolazioni di auto elettriche: a ottobre le nuove targhe di auto a corrente sono state soltanto 3.672, quasi la metà dell’ottobre precedente (-48,16%). Per le auto a corrente di fatto continua a mancare la domanda, che nemmeno gli incentivi all’acquisto riescono a portare quanto meno ai livelli dell’anno scorso. Su base annua, la perdita è del 27,26%. Finora il mercato 2022 ha assorbito 39.400 elettriche, quasi 15.000 in meno dello scorso anno. Con una quota di mercato che non cresce dall’insignificante 3,59%.

Nell’ambito dei veicoli commerciali leggeri, il diesel cala ma difende a spada tratta la quota dell’80%, con un contributo dei veicoli mild hybrid diesel sempre molto modesto (pari al 4,35% a ottobre).

ULTIMI 3 GIORNI

La corsa all’immatricolazione negli ultimi tre giorni feriali di ottobre (27-28-31) è stata leggermente superiore alla media dei mesi precedenti. Le targhe assegnate nello sprint finale sono state 43.239, pari al 37,2% delle immatricolazioni del mese (116.237). A ottobre il marchio che ha immatricolato la maggior quota percentuale di veicoli negli ultimi 3 giorni è stato Evo che ha targato il 78,7% delle sue vetture. Al secondo posto DR (70,4%). Terza è stata Jeep (60,3%), seguita da Fiat (50%) e MG (48,8%). Tra i meno attivi negli ultimi 3 giorni, Lynk&Co (4,6%), Honda (11%), Suzuki (15%), Renault (16,1%) e Kia (17,8%).

I veicoli commerciali leggeri targati negli ultimi 3 giorni di ottobre sono stati il 25,3% del mercato totale, decisamente in flessione rispetto a settembre. Il totale delle targhe “last minute” è stato di 3.251 unità su 12.854. Più attive nelle targhe “last minute” sono state le marche Citroen (41%), Peugeot (33%) e Fiat (32%).

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it