Comunicato Stampa Dataforce: Mercato Autovetture e Veicoli Commerciali Settembre 2021

Roma, 01.10.21

Il mercato dell’auto è sempre più stritolato dalla crisi: non bastano però la mancanza di prodotto, dovuta alla carenza dei microchip elettronici che rallenta la produzione automobilistica, e l’esaurimento a singhiozzo degli incentivi all’acquisto a giustificare i magri risultati delle immatricolazioni, che continuano a calare di mese in mese. È evidente che la crisi del settore automotive è sempre più di tipo strutturale.

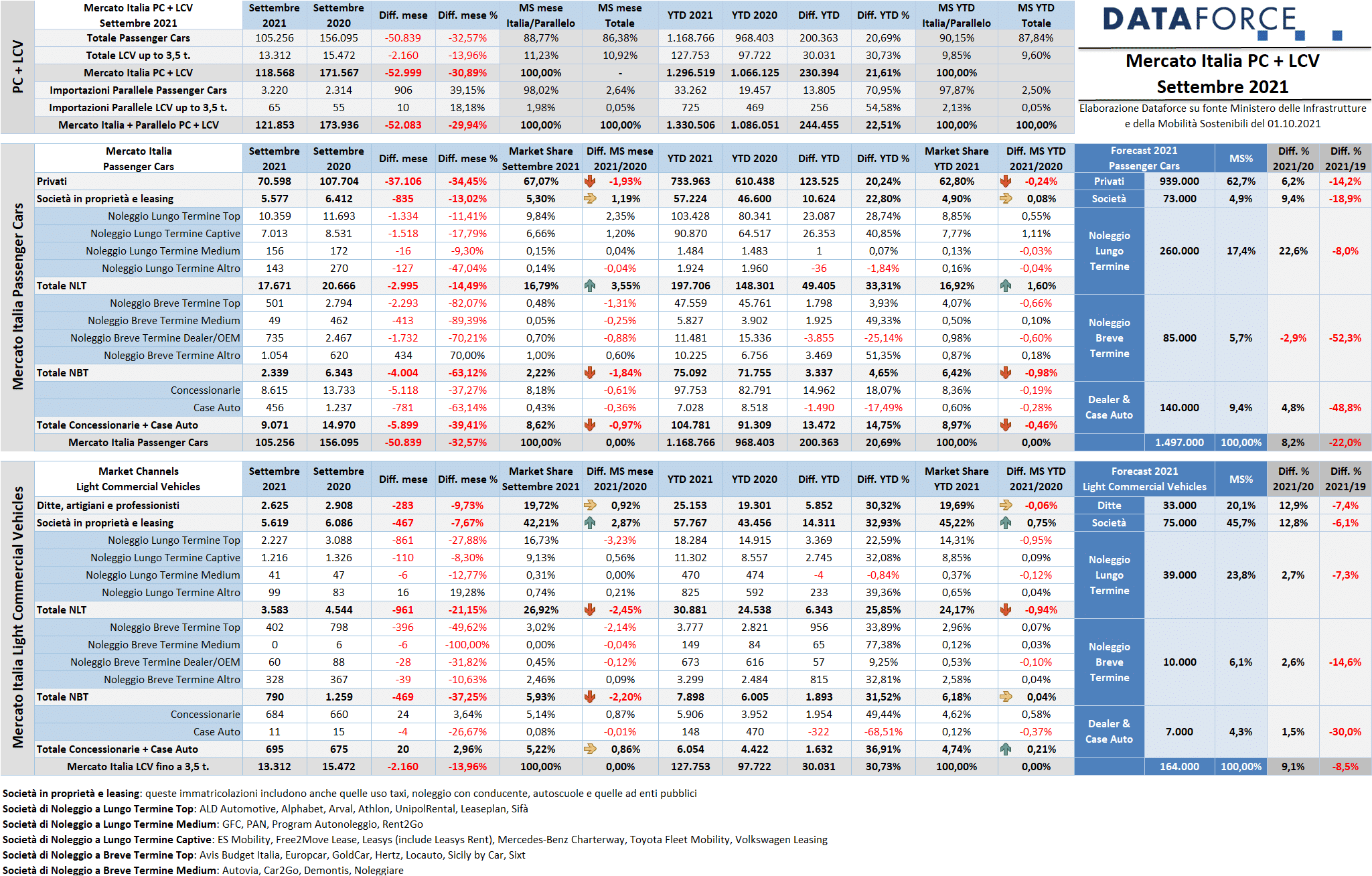

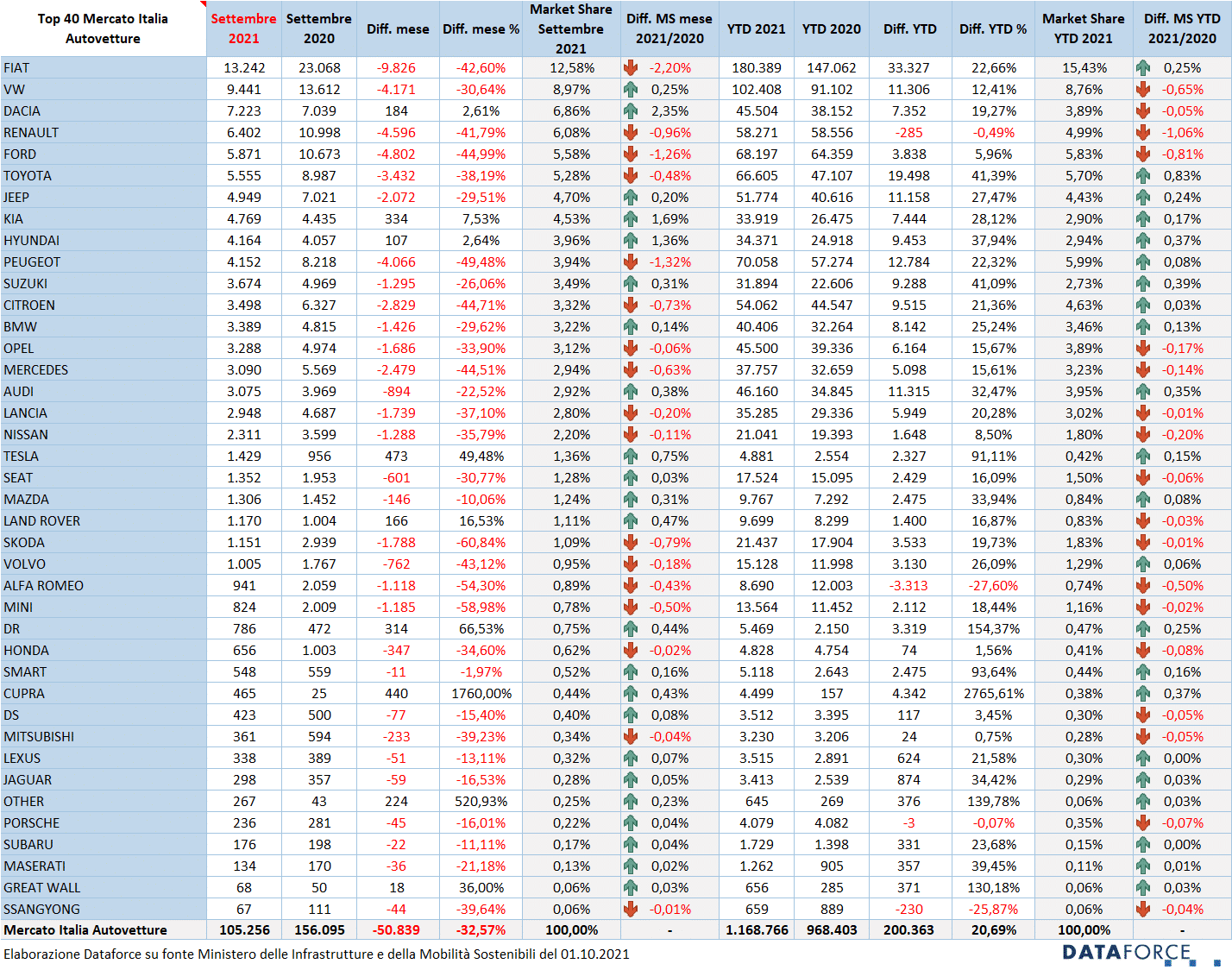

Rispetto a settembre 2020, a parità di giornate lavorative (22), il comparto Passenger Cars ha immatricolato quasi 53.000 auto in meno, con una flessione del 32,57% che segue quella del 27,19% di agosto e del 19,56% di luglio. Risultato in rosso anche per il comparto Light Commercial Vehicles, che ha chiuso settembre con un -13,96%, peggiore del -7,71% di agosto. Nel cumulato del 2021, il livello delle immatricolazioni continua a mantenersi in territorio positivo rispetto al 2020, ma il margine attivo continua a calare: +20,69% (a giugno era +51,43%). Nei confronti del 2019, il passivo supera le 300.000 unità: due anni fa, infatti, nel periodo gennaio-settembre, furono immatricolate 1.470.000 automobili, contro le 1.168.766 di quest’anno: il traguardo del milione e mezzo di nuove targhe potrebbe addirittura non essere raggiunto nemmeno a fine anno.

A settembre sono state targate 105.256 automobili e 13.312 veicoli commerciali leggeri, per un totale di 118.568 immatricolazioni (-30,89%), cui si aggiunge il modesto contributo delle importazioni parallele, (3.220 Passenger Cars e 65 Light Commercial Vehicles), per un totale di 121.853 unità (-29,94%).

Le previsioni di Dataforce per il 2021 scendono sotto 1,5 milioni di Passenger Cars: il forecast attuale ipotizza un mercato a quota 1.497.000, che rappresenta un incremento sul 2020 (+8,2%), ma mantiene un disavanzo notevole rispetto al 2019 (-22%). Rispetto a due anni fa, la flessione più contenuta dovrebbe essere quella del canale NLT: -8%, con un volume di immatricolazioni previsto a fine dicembre di 260.000 unità. Per i privati il calo dovrebbe attestarsi al -14,2%, con un totale di immatricolazioni di 939.000 targhe, mentre per le società che acquistano direttamente dovrebbe essere ancora peggiore (-18,9 punti percentuali, con un volume di nuove targhe di sole 73.000 unità). Il noleggio a breve termine farà segnare una flessione del -52,3% e le auto-immatricolazioni di dealer e Oem con -48,8% registreranno un passivo molto pesante. Rispetto al 2020, invece, il forecast ipotizza una crescita complessiva dell’8,2%, con i privati a +6,2%, le flotte a +9,4%, il NLT a +22,6%, le auto-immatricolazioni a +4,8%. Soltanto i rent-a-car rimarranno in negativo (-2,9%).

Sul versante dei Veicoli Commerciali Leggeri, la previsione ipotizza un mercato a 164.000 unità (+9,1% sul 2020, ma -8,5% rispetto al 2019). I canali più avvantaggiati da questo rialzo sullo scorso anno sono quelli che, prevedibilmente, beneficeranno in misura maggiore degli incentivi: ditte, artigiani, professionisti e società che acquisteranno i mezzi da lavoro sia in proprietà sia in leasing finanziario, con una crescita che sfiorerà i 13 punti percentuali.

Roma, 1 ottobre 2021

Salvatore Saladino, Country Manager di Dataforce Italia, ha così commentato i dati del mercato dell’auto a settembre: “Come scritto nell’introduzione a questo comunicato, è evidente che la crisi dell’automotive è sempre più di tipo strutturale, e il motivo è che manca qualsiasi piano di intervento strutturale da parte delle Istituzioni. Gli incentivi non lo sono, la revisione della fiscalità lo sarebbe, una strada definita di transizione energetica anche, ma quella che c’è oggi è un mix autolesionista di propaganda e populismo della quale la gente comune comincia finalmente ad avere consapevolezza a causa dei danni che sta provocando, impoverendoci tutti”.

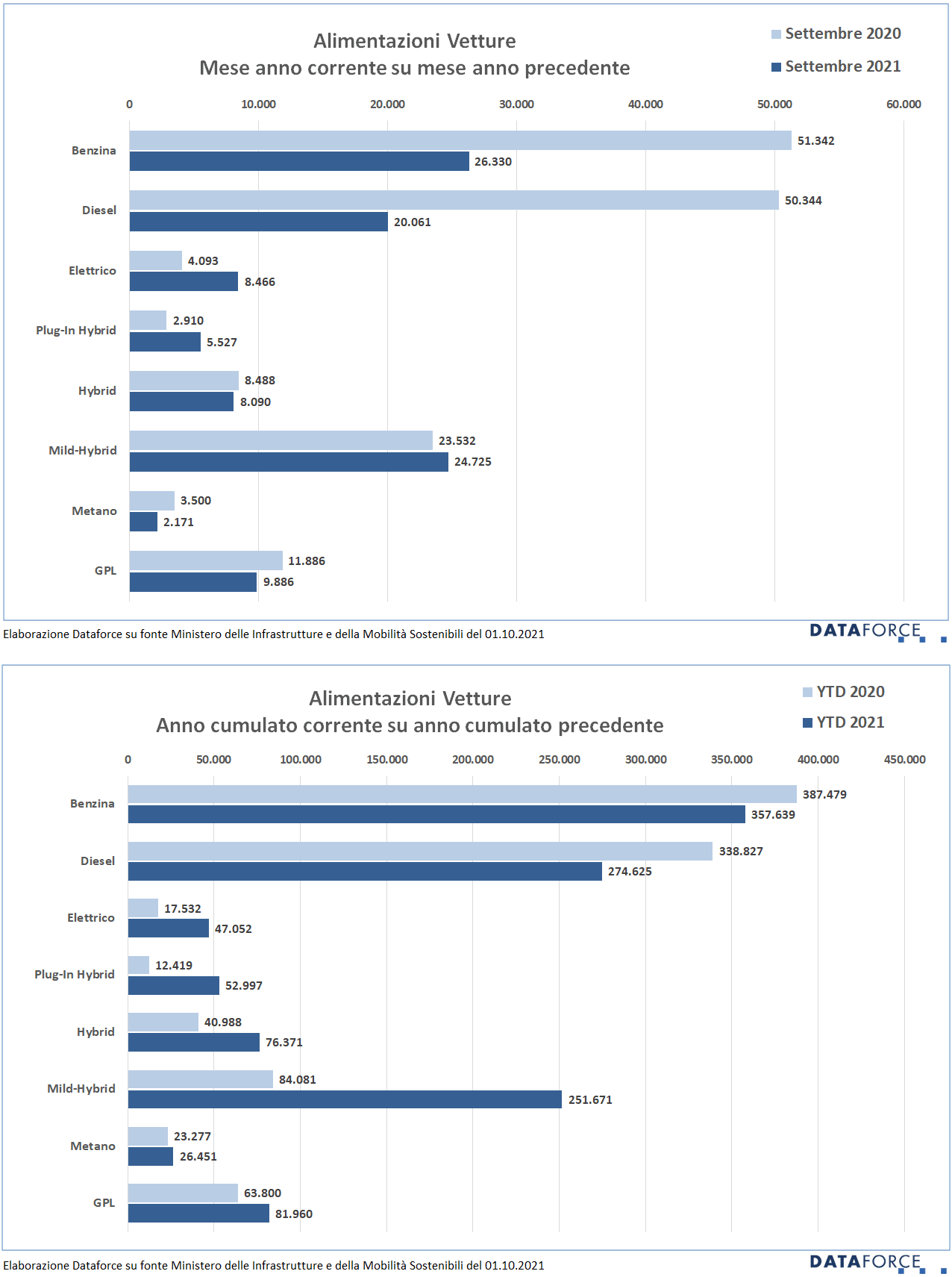

Laura Gobbini, Project Manager & Data Analyst di Dataforce Italia, aggiunge che: “Il fatto che per la prima volta a settembre le immatricolazioni di vetture omologate come ibride in Italia (428.091) abbiano sorpassato sia le diesel (274.625) che le benzina (357.639) potrebbe sembrare un segnale positivo nella strada verso l’elettrificazione ma, ad un’analisi più attenta, vediamo che ben 251.671 (il 59%) sono… Mild! Cioè vetture che non percorrono neanche un metro utilizzando solo energia elettrica. Quindi, al momento, nonostante tutti i proclami, il mercato è ben saldo sulle due motorizzazioni storiche: benzina e diesel, con e senza batteria maggiorata…. Potremo parlare di vera transizione all’elettrico solo quando le percentuali di crescita di elettriche, ibride chiuse e ibride plug-in saranno paragonabili a quelle delle ibride mild attuali”.

MERCATO ITALIA – VETTURE

A settembre le immatricolazioni del canale dei privati si riducono di oltre un terzo, con un risultato negativo peggiore di quasi 2 punti percentuali rispetto alla media del mercato: -34,45%, con una quota che però continua a salire nel cumulato annuo, raggiungendo il 62,8%. La flessione delle vendite ai privati è la cartina tornasole della crisi del mercato in questo 2021. Tutti gli altri canali di distribuzione restano in rosso: le vendite aziendali dirette a settembre hanno ottenuto un disavanzo meno pesante -13,02%, in linea con quello del noleggio a lungo termine che contiene le perdite al -14,49%. Il noleggio a breve termine è precipitato nuovamente nel profondo rosso (-63,12%) e le auto-immatricolazioni scontano la flessione della capacità produttiva e la riduzione degli stock delle giacenze: -39,41%.

Nel cumulato dei primi 9 mesi del 2021, il comparto del noleggio a lungo termine è quello che dà il riscontro più positivo: quasi 50.000 immatricolazioni in più (+33,31%), arrivando a sfiorare le 200.000 unità. Per i privati, invece, la crescita va assottigliandosi di mese in mese: l’attivo rispetto al 2020 è ora pari a oltre 123.000 unità, dato che corrisponde a una crescita del 20,24%. Proporzionalmente simile l’incremento del canale delle società che acquistano in proprietà e in leasing: +22,8%. La crescita rispetto all’anno scorso è di poco oltre le 10.000 nuove targhe. Per i rent-a-car, invece, il dato 2021 si mantiene di poco in territorio positivo: +4,65% sul 2020, con un totale delle immatricolazioni di 75.000 unità. In pratica questo canale ha dimezzato la sua consistenza rispetto al 2019 e agli anni precedenti ante-Covid. Il +14,75% delle auto-immatricolazioni significa un incremento attorno alle 13.000 unità, che consente di raggiungere una market share molto modesta, pari al 9% dell’intero mercato. Nell’ambito delle auto-immatricolazioni, quelle degli Oem sono in flessione rispetto al 2020 (-17,49%).

MERCATO ITALIA – VEICOLI COMMERCIALI LEGGERI

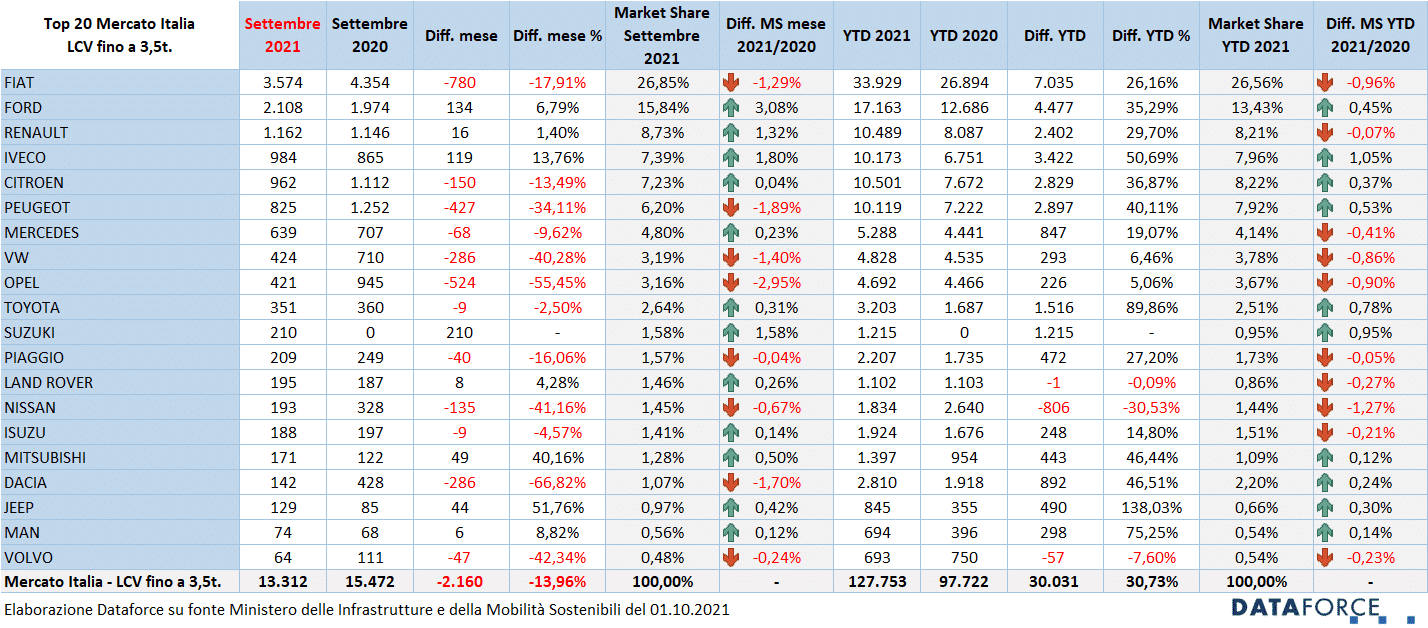

A settembre il calo del mercato sfiora i 14 punti percentuali, mentre nel cumulato annuo la crescita è del 30,73%, con un incremento delle immatricolazioni di 30.000 unità. Nel mese che ha concluso il terzo trimestre è solamente uno il canale di distribuzione che si mantiene a galla: quello delle auto-immatricolazioni (un canale marginale, perché rappresenta una quota di mercato inferiore al 5%), che fa segnare un modesto incremento del 2,96%, di pertinenza esclusiva del sotto-canale dei dealer, mentre le auto-immatricolazioni degli Oem permangono in rosso. Il noleggio a lungo termine a settembre sbanda, perdendo quasi 1.000 immatricolazioni: -21,15%, ma nel cumulato annuo cresce del 25,85%. Gli altri canali restano in territorio negativo: Ditte, artigiani e professionisti si attestano a -9,73%, le società a -7,67%. Il noleggio a breve termine fa registrare la performance peggiore: -37,25%.

Sull’anno, ditte, artigiani, professionisti e società costituiscono ormai il 65% del mercato, il noleggio a lungo termine è il secondo canale per importanza (24% di market share), seguito dal breve termine (6%) e dalle auto-immatricolazioni (meno del 5% di quota).

ALIMENTAZIONI

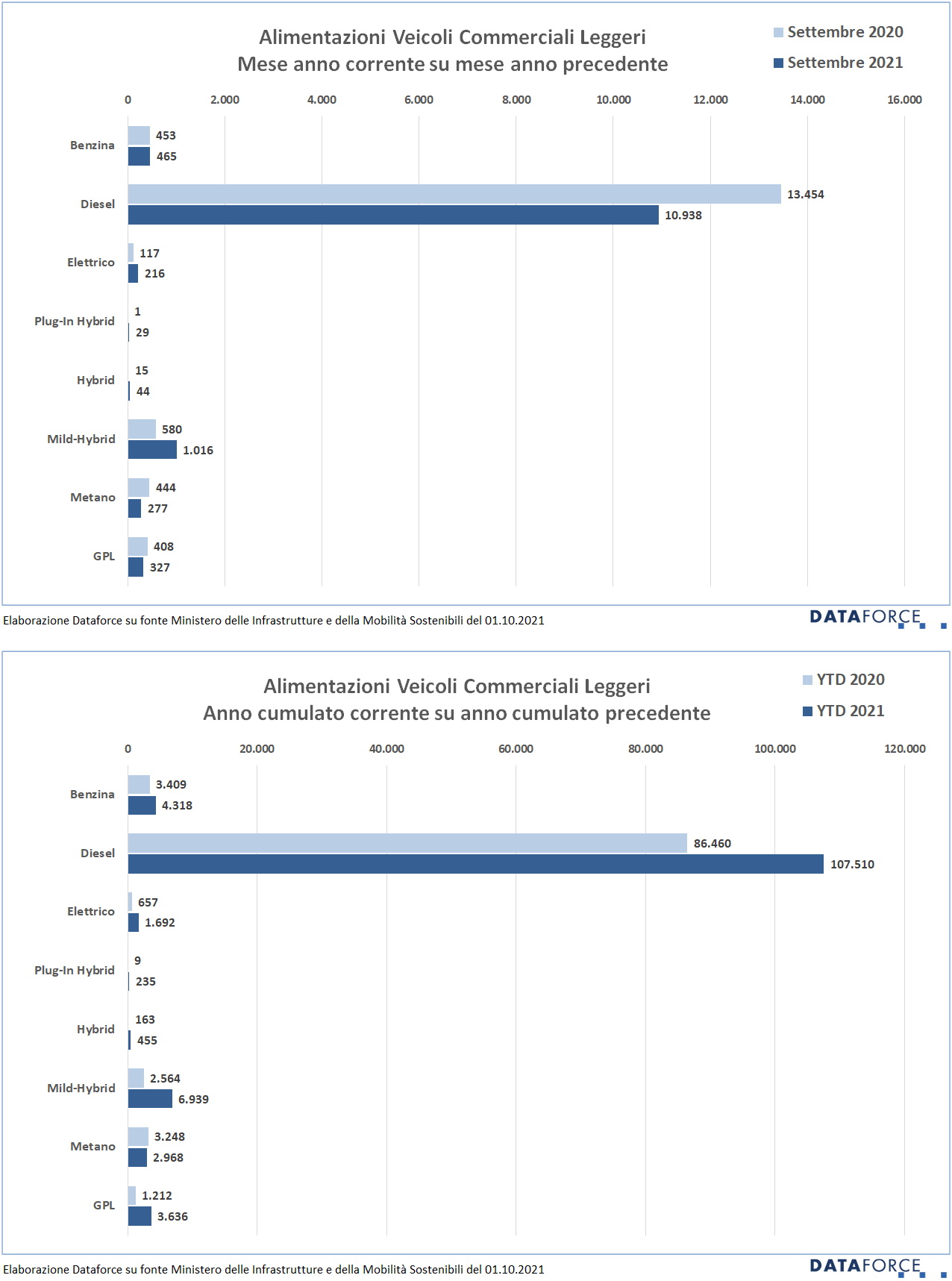

In ambito Passenger Cars, a settembre le immatricolazioni di auto elettriche e ibride superano il totale delle benzina più le diesel: 46.808 per le prime contro 46.391 per le seconde. È la prima volta che accade il sorpasso tra alimentazioni “ecologiche e finte-ecologiche” e quelle tradizionali. Ovviamente il trend è ottenuto grazie alla presenza delle mild-hybrid nei volumi totali delle ibride (un’anomalia tutta italiana, giacché all’estero le ibride mild sono conteggiate nei numeri delle benzina e delle diesel perché ibride vere non sono). Nel confronto con lo stesso mese del 2020, le auto ibride plug-in hanno raggiunto le 5.527 unità, con una crescita dell’89,93%. In calo invece le full hybrid: -4,69% per un totale di 8.090 nuove targhe. Per le mild hybrid la crescita è contenuta al 5,07%: ne sono state targate 24.725. Quasi dimezzate le vendite di auto a benzina: 26.330 rispetto alle 51.342 del settembre precedente. Flessione ancora più evidente per le diesel: 20.061 unità immatricolate contro le 50.344 di un anno fa (-60,15%). In calo anche le auto a gas: quelle a metano sono scese del 37,97%, quelle a gpl del 16,83%.

Nel cumulato annuo, benzina+diesel rappresentano ancora il 54,1%, ma se aggiungiamo (come dovremmo) le mild, la quota di benzina+diesel che l’Europa attribuisce all’Italia nelle statistiche di mercato è pari al 75,63%.

Nell’ambito dei veicoli commerciali leggeri, invece, il diesel continua a rimanere quasi senza alternativa. A settembre le immatricolazioni di LCV a gasolio sono però calate del 18,7%, mentre le ibride (quasi tutte di tipo mild) hanno sfiorato il raddoppio, superando le 1.000 unità. Nel cumulato annuo la quota di mercato degli LCV a gasolio rimane sempre superiore all’84%, perdendo solamente poco più del 4% di share%. Ibride ed elettriche, invece, raggiungono una quota di mercato complessiva del 7,3%.

ULTIMI 3 GIORNI

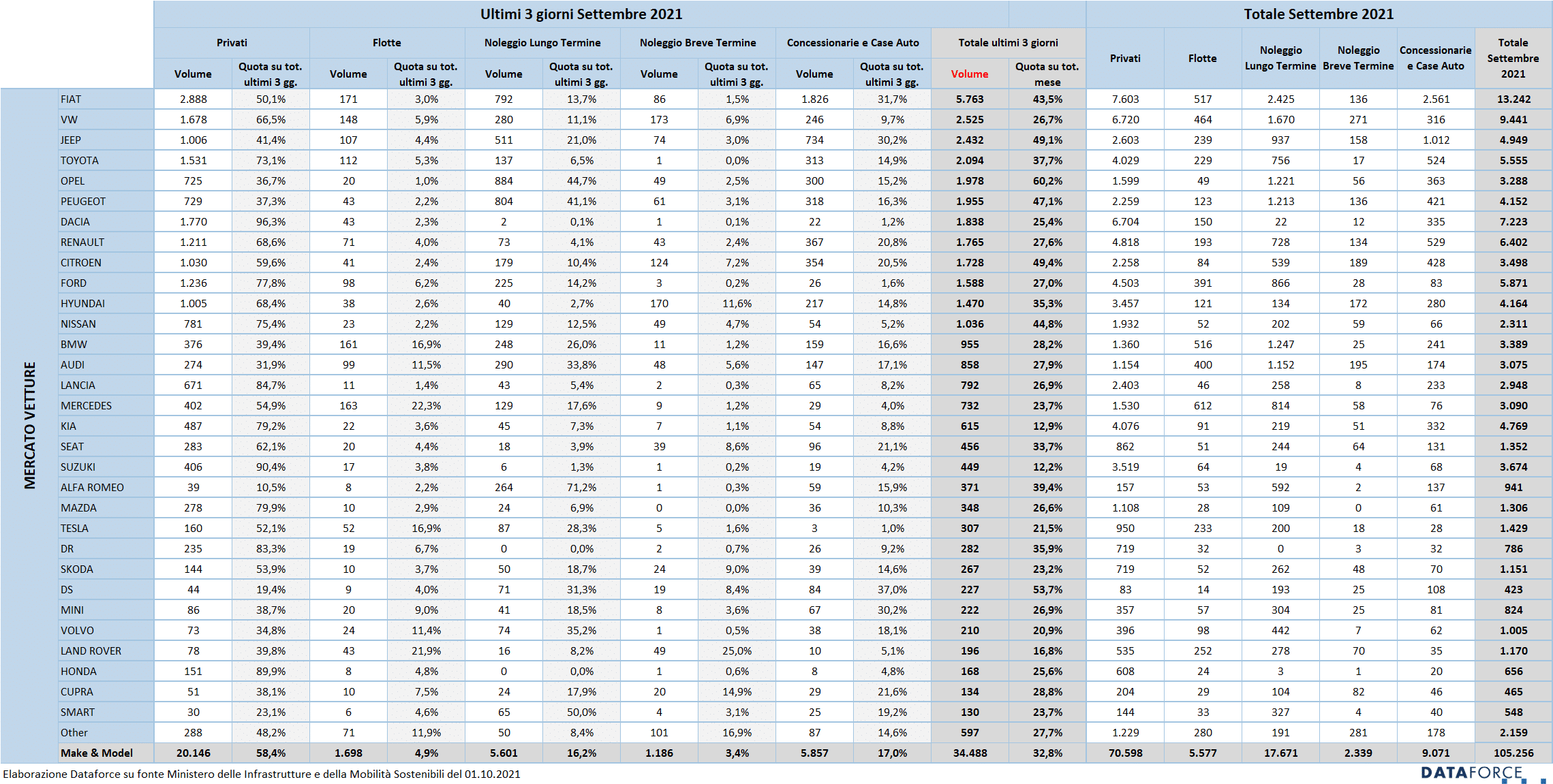

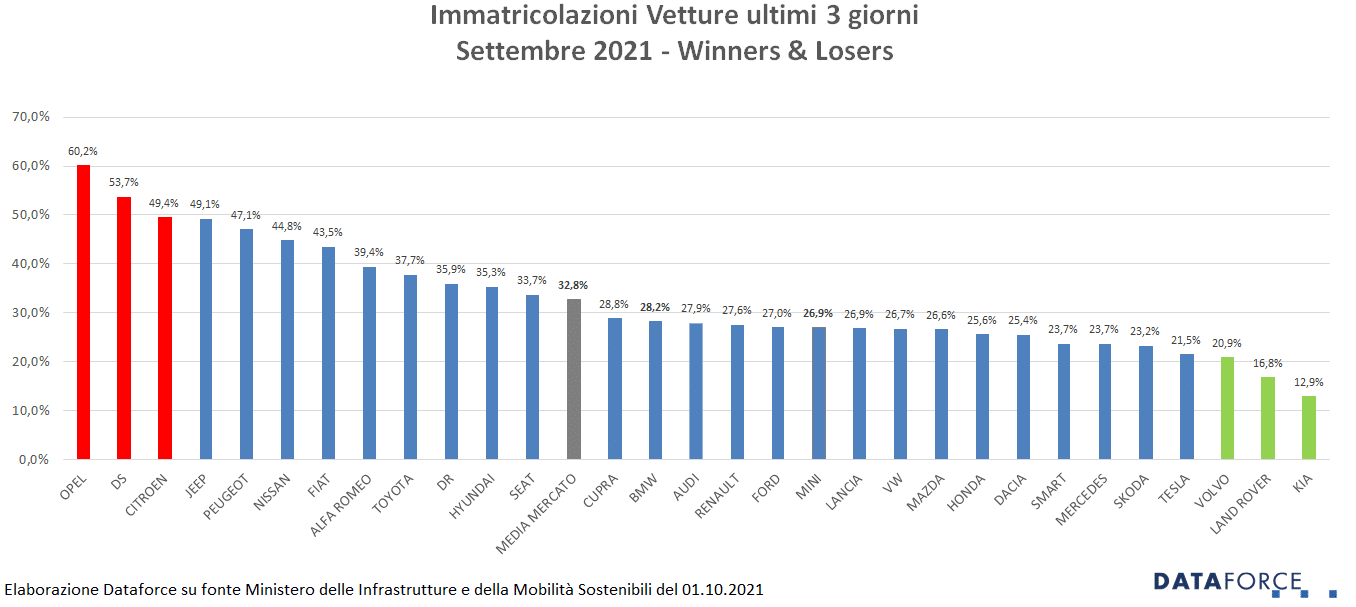

La corsa all’immatricolazione negli ultimi tre giorni feriali di settembre (28-29-30) è stata mediamente inferiore rispetto agli scorsi mesi. Le targhe “last minute” assegnate nello sprint finale sono state 34.488, pari al 32,8% delle immatricolazioni del mese. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo il solito schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. Stellantis è stato il gruppo più “attivo” a fine mese: a settembre il marchio che ha immatricolato la maggior quota percentuale di veicoli negli ultimi 3 giorni è stato Opel che ha targato il 60,2% delle sue vetture. Al secondo posto DS (53,7%). Terza è Citroen (49,4%), seguita da Jeep (49,1%) e Peugeot (47,1%). Tra i meno attivi negli ultimi 3 giorni, Suzuki (12,2%), Kia (12,9%), Land Rover (16,8%), Volvo (20,9%), e Tesla (21,5%).

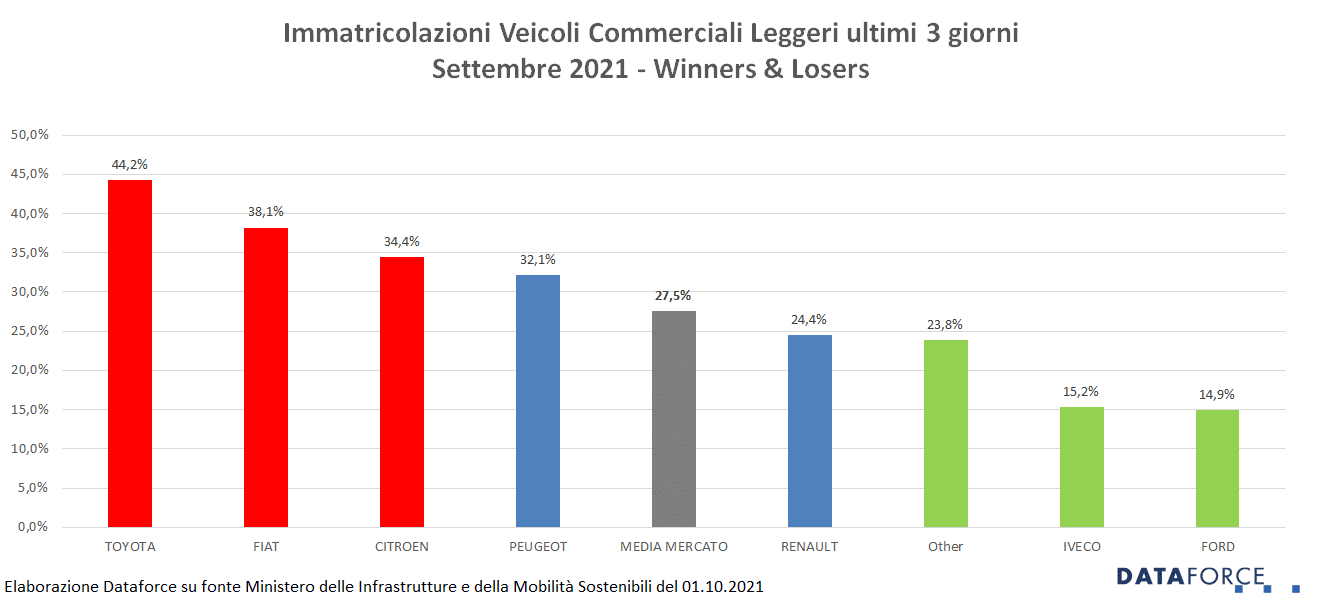

I veicoli commerciali leggeri targati negli ultimi 3 giorni sono stati solamente il 27,5% del mercato totale (per un totale di 3.657 unità su 13.312), una media nettamente inferiore rispetto a quella dei mesi scorsi. Più attive nelle targhe “last minute” sono state le marche Toyota (44,2%), Fiat (38,1%) e Citroen (34,4%).

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it